Presidenta de la Nación Cristina Fernández (3/2/2015): «Yo sé que es políticamente correcto y muy cool hablar de las energías alternativas renovables y todos estamos con las energías alternativas renovables. De hecho estamos haciendo inversiones (…), pero también como empresarios y como dirigentes del Estado sabemos que en los próximos 30, 40 años, la energía […]

Presidenta de la Nación Cristina Fernández (3/2/2015): «Yo sé que es políticamente correcto y muy cool hablar de las energías alternativas renovables y todos estamos con las energías alternativas renovables. De hecho estamos haciendo inversiones (…), pero también como empresarios y como dirigentes del Estado sabemos que en los próximos 30, 40 años, la energía fósil va a seguir siendo el gran motor que alimente la industria, que alimente los automóviles…»

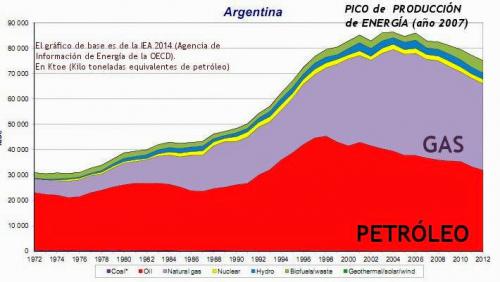

Este artículo tiene la intención de motivar el debate en Argentina, sobre nada menos que el Pico de producción de Energía del país, ocurrido en el año 2007 y que a partir de ahora se entrelaza con otro pico… el de las exportaciones globales de petróleo y gas.

Las palabras de la presidenta en China convocando a seguir la apuesta por las energías fósiles son lógicas dentro del panorama actual; sin embargo, ese «gran motor» que son los hidrocarburos irán ofreciendo cada vez menos sustento y eso puede que sea difícil decirlo abiertamente al público, aunque no debería ser justificativo para ocultar la verdad o decirla a medias.

El problema en Argentina nace en 1998 con el Pico del Petróleo convencional, que devino en la crisis del 2001. Dicho pico se anticipó al pico mundial en siete años (ocurrido en el año 2005 y que se manifestó como crash en el 2008) y que motiva la crisis energética que todos conocemos y vivimos desde entonces (no sólo en Argentina).

La debacle de sus principales fuentes de energía, el petróleo y el gas (representan el 87% de la matriz energética), se presenta como irreversible y por ello el país deberá adaptarse a vivir con mucho menos energía de ahora en más y progresivamente.

El primer aspecto a señalar es que Argentina ha sido pionera en el subcontinente en muchos campos del desarrollo de la industria petrolífera y gasífera, y por estar fuertemente subvencionada -más allá de los aspectos positivos de esta política- ha instaurado una cultura derrochadora … de un recurso que no se regenera a escala humana.

Como ejemplo concreto, ésta política de subsidios ha desmotivado el uso del ferrocarril en beneficio del camión (el sindicato de camioneros es, desde principios de los 90s, definitivamente el más fuerte de todos los sindicatos del país), por lo que el ferrocarril quedó en lamentable estado de abandono y deterioro, aunque en el presente se está intentando recuperar.

Un segundo aspecto a tener muy en cuenta por la situación de fragilidad que se plantea, es que Argentina, al ser un país que tiene a la agroindustria como pilar fundamental de su economía, es altamente vulnerable a esta crisis por su dependencia en el petróleo y, en menor medida, del gas.

En un país de grandes superficies despobladas, largas distancias y de matriz económica fuertemente exportadora-importadora, las necesidades de hidrocarburos que exigen estas circunstancias, no pueden ser reemplazadas en su totalidad con energía eléctrica. Por otro lado, más de la mitad de la producción de electricidad depende de centrales térmicas que funcionan a gas.

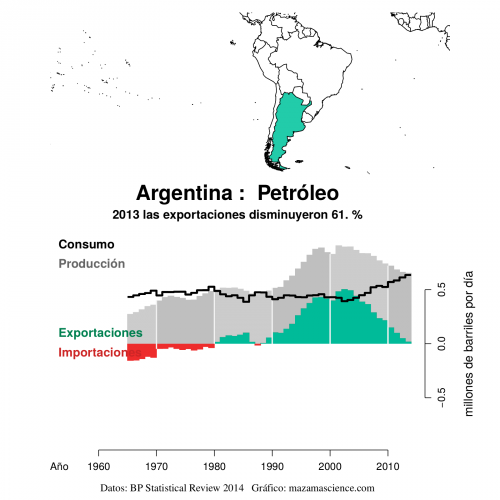

El pico nacional del petróleo

Como ya se dijo, Argentina tuvo su Pico del Petróleo en 1998. Y como muestra la gráfica de abajo, desde ese año la producción viene cayendo sin tregua, aunque hubo un leve repunte luego de la compra de Repsol por parte de YPF. Sin embargo podemos apreciar que ese pico de producción no coartó la posibilidad de un repunte industrial, luego de sus años de neoliberalismo ortodoxo, aumentando su consumo de petróleo hasta que en 2012 llegó a superar la producción, debiendo empezar a importar más petróleo del que aún se exporta (en cantidades decrecientes).

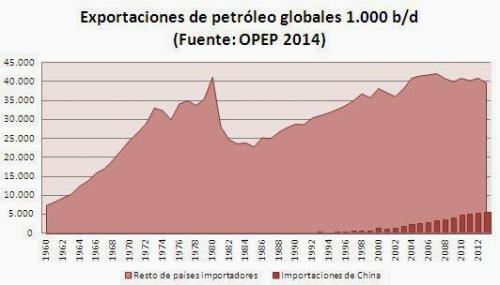

El hecho de que el país haya pasado de ser exportador a importador no ha promovido una baja en el consumo, sino todo lo contrario (la línea negra del gráfico anterior); pero el problema que se enfrenta es que las exportaciones de petróleo tocaron su techo a nivel global y cada vez es menos lo que queda para repartirse entre los importadores. Otro problema es que por seguridad los exportadores priorizan a los grandes consumidores, a la vez que deben respetar contratos precedentes, y entonces lo que se puede ver es la siguiente situación: China aumenta sus importaciones (gran consumidor) mientras que disminuyen las del resto de los países importadores.

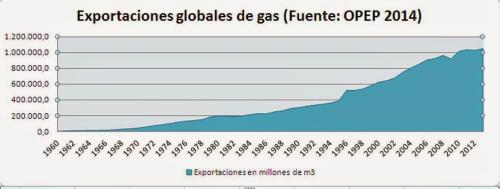

El pico nacional del gas

En el caso del gas, Argentina ha llegado a su pico de producción en 2006 y ha pasado rápidamente de exportador a importador en 2008 (vean la línea del cero).

La diferencia con el gas, es que las importaciones se hacen sobre todo a nivel regional. En el caso de Argentina es altamente dependiente de Bolivia que no sólo ha aumentado su consumo doméstico, sino que además es demandado por el aumento en el consumo de gas de otro país vecino: Brasil. Desde 2004 a 2013 Brasil duplicó su consumo, a tal punto que hoy necesita una cantidad semejante al total que exporta Bolivia (en 2012 el 68% de las necesidades de Brasil las cubría Bolivia). Y podría pensarse que Brasil tiene la suerte de contar como vecino a Venezuela, pero resulta que este último usa el 40% de su gas para la industria del petróleo, por lo que no exporta nada. De hecho importa gas de Colombia y EEUU. ¿Pero qué pasa con Colombia entonces? Este país es un exportador neto, que podría cubrir el 20% de las necesidades de Brasil, pero hasta hoy exporta su gas principalmente a Venezuela. ¿Y Perú?… En Perú también viene en aumento su consumo y lo poco que exporta es a México. Resta decir, que hay un problema regional que por ahora se resume en «aumento de consumo». Y así las cosas, Argentina debe complementar sus importaciones por barco, desde Trinidad y Tobago, Nigeria y Egipto.

En Argentina el gas está altamente subvencionado… tanto para uso doméstico como para generar electricidad. Pero si esta situación se modificara, podría ir disminuyendo el consumo y así poder cubrir con GNL (Gas Natural Licuado), el déficit de petróleo para el transporte. Pero lo que notamos es que en lugar de cambiar la tradición del despilfarro eléctrico o de gas por políticas de ahorro, el discurso está orientado a generar alternativas eléctricas al gas: hidroeléctrica, nuclear y eólica. Sin embargo, estas últimas aún representan una ínfima parte de la producción total, a la vez que las nuevas represas hidroeléctricas, como las existentes centrales nucleares, ya están generando amplio rechazo popular. Si, de todos modos, se convirtiera una parte mayor del transporte a gas, tampoco sería la gran solución ya que el Pico del Gas a nivel global se estima en menos de una década (las exportaciones ya están llegando a una meseta). Y de todos modos el GNL no sirve para motores Diesel, como los de camiones y barcos.

La opción del fracking

La inclusión de este método experimental de extracción ha generado grandes expectativas. En EEUU gracias al shale oil y shale gas repuntó su producción hasta niveles insospechados y si bien no lograron su independencia energética, lograron bajar sus importaciones. Argentina, un país con un consumo muchísimo menor en proporción podría hacer muchísimo más. Sin embargo EEUU tiene una gran diferencia a favor y está dada por su gran capacidad productiva, reglas económicas y políticas más claras, a la vez que muchas de sus extracciones las hacen a profundidades de entre 300 y 400 metros, mientras que en Vaca Muerta se realizan a 2.500 y 4.000 metros. Así y todo, a pesar de estas ventajas comparativas, los beneficios no les alcanzan para cubrir los costos resultantes. Sin embargo, apalancados por el sector financiero, han logrado de forma indiscutible y categórica «patear la pelota hacia adelante», otorgándole por algunos años más un relativo éxito económico y cierta holgura ante el mundo para negociar y hacer valer su poderío como la primer potencia mundial.

No es por subestimar al poder financiero argentino, pero es muy posible que la actividad del shale oil en nuestro país quede acotada a las zonas más seguras en términos económicos, aunque en otras áreas se haya comprobado la presencia de estos recursos. Por ejemplo, es más rentable realizar fracking en Neuquén o Chubut, porque en esas zonas está afincada desde hace un siglo la industria petrolera, lo cual es diferente a tener que comenzar en zonas nuevas e instalar desde cero todo el andamiaje productivo.

Por otro lado, los pozos de shale oil y shale gas tienen un ciclo corto comparado con los yacimientos convencionales, calculándose que normalmente no superan los 6-7 años de vida útil, lo cual no deja de ser un panorama muy cortoplacista como para repetir en nuestro país, si consideramos además el importante impacto ambiental de la actividad.

Para mayores dudas acerca del rendimiento del fracking, huelga decir que la fuerte caída de los precios del petróleo después de su pico a 147 dólares el barril en el mes de Julio de 2008, hizo que el sector financiero de los EEUU implementara mediante los QE (Flexibilización Cuantiativa) [1], medidas de estímulo económico, para incentivar también la inversión en petróleo shale. Mientras que en este momento esa situación se ha invertido y ya (especialmente desde enero de 2015) las noticias dan cuenta de una avalancha de desinversión, que amenaza con hacer estallar la llamada «Burbuja del Fracking«.

Cuál será el límite de precios que hagan viable el uso del fracking en Argentina está por verse. Pero llegado el caso que sea mínimamente rentable, considerando las dificultades ya mencionadas, sabido es que la actividad es altamente dependiente del petróleo convencional, desde el momento que moviliza cientos de camiones y equipamientos «también convencionales», lo cual hace caer más la de por sí baja Tasa de Retorno Energético (TRE) de estas formaciones geológicas.

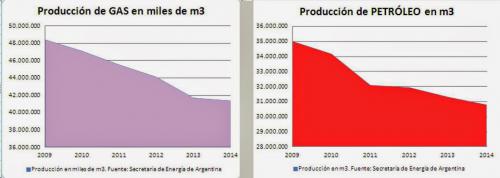

Lo que a día de hoy ya se puede observar es que, incluyendo lo extraído por medio del fracking, la producción de 2014 en Argentina es inferior a la de 2013.

¿Cómo leer esta realidad y no ver un futuro negro?

El petróleo es negro, por lo tanto, a menos petróleo un futuro más claro… claro que sustancialmente diferente al pasado de nuestros padres o abuelos.

Sin dudas que cuando se analiza en profundidad la situación a la que nos enfrentamos, resulta difícil aceptar que nuestro actual modelo de vida podría modificarse sustancialmente en poco tiempo, lo que en general provoca un rechazo visceral.

Pero al enfrentarnos a los gráficos y los estudios de eminencias de talla mundial en este tema, resulta inevitable sentir el frío correr por nuestra columna. Es que si nos detenemos a pensar en la tremenda dependencia que hemos creado en torno a la energía de los hidrocarburos, a sabiendas de que alguna vez se terminarían o al menos se haría difícil y costosa su extracción como para mantener la viabilidad de la empresa, veremos que nos hemos metido en un callejón con escasas salidas. Y hoy debemos pensar que la realidad es muy distinta a la de nuestros padres y abuelos, pues la población se duplicó desde entonces, la economía se concentró, el campo ha expulsado miles de personas a la ciudad y sobre todo, estamos insertos en un mundo extremadamente globalizado e interrelacionado. Y si bien, como ha dicho la Presidente Cristina Fernandez es «Cool» hablar de energías renovables, sabido es que harán un aporte muy modesto a la matriz energética, por sus características y limitaciones inherentes. Pero este es un tema que debe ser tratado aparte por su amplitud y complejidad.

La crisis del 2001 nos dio una muestra anticipada a nosotros y al mundo de cómo se pueden modificar las condiciones de vida de un momento a otro cuando hay problemas estructurales y la estructura instalada no armoniza con la capacidad productiva real, a la vez que se pretenden violar leyes físicas y naturales que están por sobre nuestras posibilidades, aunque la modernidad y las tecnologías nos proyecten un futuro maravilloso y de pleno control sobre estas.

Argentina debería hoy y sin dilaciones, readecuar su política para acompañar el declive al que ya nos estamos viendo forzados. El creer que esto es pasajero inhibe la capacidad de crear otro modelo de País, y así, frases del estilo «con el shale tenemos petróleo y gas para más de 100 años» [2] desorientan a los ciudadanos y no permiten que se vaya preparando para una vida que evidentemente será distinta a la actual.

Es hora de mirar el panorama completo:

La creatividad y el ingenio que en algún momento se orientó a modelar una Argentina petrolera, hoy se tiene que volcar hacia otros modelos de desarrollo que quizás están en las raíces de muchos habitantes… desde los pueblos originarios y pasando por la tradición gauchesca, hasta los descendientes de inmigrantes europeos y su cultura del trabajo y apego a la tierra. Un modelo que ayude a desconcentrar la economía, a minimizar la burocracia y a reconectarnos especialmente con la naturaleza, que en definitiva es la que nos brinda el sustento desde tiempos inmemoriales.

Notas

[1] La Flexibilización Cuantitativa -en inglés quantitative easing o QE- es una política de algunos Bancos Centrales para aumentar la oferta de dinero reduciendo la tasa de interés a largo plazo.

[2] Cristina Fernández (26/2/2014): «La Agencia de Información Energética de los Estados Unidos estableció que la Argentina es la cuarta reserva mundial de recursos de petróleo shale (…) con 27 mil millones de barriles, y la segunda reserva mundial de gases no convencionales detrás de China, con 145 mil millones de barriles equivalentes. Estos recursos representan -escuchen bien las cifras- 123 años de consumo en petróleo y 410 años en gas. Y el 41 por ciento se concentra en el yacimiento de Vaca Muerta. (Aplausos.)».

Fuente: http://crashoil.blogspot.com.ar/2015/02/argentina-de-su-pico-del-petroleo-al.html