El gobierno avanza hacia las urnas por una ruta pavimentada de anuncios autocongratulatorios: la economía crece, la inflación y la pobreza se reducen, los créditos para vivienda alcanzan nuevas cumbres, una prestación universal de salud cubrirá a 15 millones de personas que no tienen prepagas u obras sociales. La publicidad invita a los nietos a […]

El gobierno avanza hacia las urnas por una ruta pavimentada de anuncios autocongratulatorios: la economía crece, la inflación y la pobreza se reducen, los créditos para vivienda alcanzan nuevas cumbres, una prestación universal de salud cubrirá a 15 millones de personas que no tienen prepagas u obras sociales. La publicidad invita a los nietos a darles una mano a los abuelos con los trámites para la reparación histórica. El problema es que esta hábil ficción poco tiene que ver con la realidad.

Si algo no puede discutirse es la eficacia de los dispositivos de comunicación y propaganda que llevaron a Maurizio Macrì al gobierno. La Cobertura Universal de Salud (CUS), la reducción de la pobreza y el boom de los créditos hipotecarios para la construcción de viviendas son los últimos ejemplos de ese despliegue de artificios que diseña Jaime Duran Barba, idóneos para ocultar la realidad tras bellas palabras.

La semana pasada se presentó en Mendoza la Cobertura Universal de Salud (CUS). Macrì había anticipado hace más de un año a un grupo de sindicalistas, que para cobrar viejas deudas del Estado deberían dedicar una porción significativa al financiamiento de la nueva sigla. El médico Juan Carlos Tealdi, especialista en bioética y Derechos Humanos sostiene que la CUS es «una nueva capa de desmonte del derecho a la salud y del sistema nacional de salud pública establecido durante el peronismo por Ramón Carrillo bajo la noción temprana de estado de bienestar». El ministro de Salud Jorge Lemus dijo que esta cobertura, a diferencia de la atención primaria de salud, «no es una meta, es un proceso». La meta fue establecida en 1978 por la Organización Mundial de la Salud en la Declaración de Alma-Ata. Ese documento considera la salud como un derecho cuyo acceso debe ser garantizado para todos. El proceso que Lemus exalta es el desmantelamiento del paradigma de Carrillo que, debido a las resistencias que genera, no puede realizarse en una sola etapa. Pero la idea directriz y los instrumentos básicos se repiten: fomentar la medicina privada, anular la resistencia sindical, utilizar el dinero de las obras sociales, como ya hizo el gobierno del general Juan Carlos Onganía hace medio siglo.

En su informe «Invertir en Salud», de 1990, el Banco Mundial propuso ir reduciendo las coberturas para los pobres a un paquete básico (cada vez más escueto) y acabar con la responsabilidad integradora y preventiva del Estado nacional como garante del derecho a la salud. Tal como hizo Menem en esa década, el Estado no aporta los fondos, sino que los canaliza hacia manos privadas a través de sucesivas mediaciones. Quienes siempre han presionado para ello son los grandes ganadores: las prepagas, la industria farmacéutica y las empresas de tecnología médica, dice Tealdi.

La batalla de Farmacity

En la provincia de Buenos Aires, Farmacity lidera esa batalla contra el sistema de salud pública. La cadena cuyo CEO era el actual vicejefe de gabinete Mario Quintana, y su apoderado el actual ministro de la Corte Suprema de Justicia Carlos Fernando Rosenkrantz, pretende instalarse sin restricciones en los núcleos urbanos más concentrados y en los lugares de más alta actividad comercial, como lo hizo con sus 233 sucursales en 14 provincias. En 2010, el Ministerio de Salud bonaerense no le permitió abrir una sucursal en Pilar, ya que la ley 16606/87, define la farmacia como un servicio de utilidad pública y no de carácter comercial y no autoriza su propiedad a sociedades anónimas con fines de lucro. En mayo de 2012, Farmacity solicitó a la justicia la inconstitucionalidad de la ley pero la jueza en lo Contencioso Administrativo de La Plata María Ventura Martínez falló en contra de la empresa por considerar que «el medicamento por su condición de bien social integra el derecho a la salud». La Cámara de Apelaciones de La Plata y la Suprema Corte provincial confirmaron el rechazo, pero Farmacity recurrió a la Corte Suprema de Justicia de la Nación, que desde el 23 de agosto analiza el expediente. El Colegio de Farmacéuticos provincial denunció el conflicto de intereses de Quintana y Rosenkrantz. Quintana adujo que las políticas de salud no pasan por su área de gobierno, aunque ese ministerio tiene una dependencia jerárquica de la jefatura de gabinete, donde Quintana secunda a Marcos Peña Braun. Rosenkrantz se excusó de intervenir, pero el Defensor del Pueblo bonaerense, Guido Lorenzino, pidió que todos los miembros de la Corte hicieran lo mismo. Los laboratorios medicinales, encabezados por Roemmers, también resisten la expansión de Farmacity porque incrementaría la capacidad de negociación de la cadena para aumentar su porción de los beneficios. Este conflicto de intereses comerciales es consecuencia de la consideración de la salud como mercancía. Lo mismo sucedió entre la empresa de medicina prepaga Swiss Medical y su principal competidora -OSDE-, que mantenía una deuda de 12.000 millones de pesos con el Estado. La transacción, que debe convalidar la justicia, redujo esa deuda a 8500 millones, que pasarán a ser otra de las fuentes de financiación de la flamante (CUS), que no es cobertura, ni universal. Esta nueva política sanitaria, pese a su título engañoso, dejará a millones de personas sin atención al restringir el alcance de las prestaciones en general y las del Programa Médico Obligatorio en particular. Con el auxilio de la agencia de tecnologías sanitarias que se procura crear por decreto, se achicará la canasta básica para pobres impulsada por el Banco Mundial. Aumentarán los gastos de bolsillo (para los que puedan pagar) y tendrán atención reducida o no tendrán nada y pagarán con sus cuerpos, quienes estén en la pobreza o la indigencia, agrega Tealdi. Y tampoco será de salud, porque al descentralizar la medicina preventiva en las provincias, tendrá un enfoque asistencial dominante, privilegiando el consumo de medicamentos y tecnologías sanitarias de alto costo, dejando de cumplir la obligación del Estado nacional de garantizar el más alto nivel posible de salud física, mental y social. Será un nuevo ajuste para reducir aún más las pretensiones («utópicas» al decir de la Fundación Rockefeller), que tuvo la estrategia de atención primaria propuesta en 1978 por la Organización Mundial de la Salud para alcanzar salud para todos.

Super Todesca al rescate

Desde que Jorge Todesca se hizo cargo del Indec, la pobreza no ha dejado de bajar, de un modo impresionante y sin precedentes. Como Todesca es un hombre educado y de excelentes modales, e incluso ha dicho que su paso por Montoneros fue el peor error de su vida, los datos de su gestión no han merecido la misma atención que los de Cantinflas, cuyas bufonadas han quedado en la historia. El primer trimestre de 2016 no se publicó, como parte del apagón estadístico con que empezó el gobierno de la Alianza Cambiemos. A partir de allí se produjo el vertiginoso descenso de la pobreza, del 32,2 por ciento de las personas cubiertas por la Encuesta Permanente de Hogares en el segundo trimestre de 2016 (cuando Macrì dijo «éste es el punto de partida desde el cual acepto ser evaluado») al 28,6 por ciento en el primer semestre de 2017. Que la nueva cifra se difunda a pocos días de las elecciones legislativas es un dato menor que a pocos advertidos les interesa.

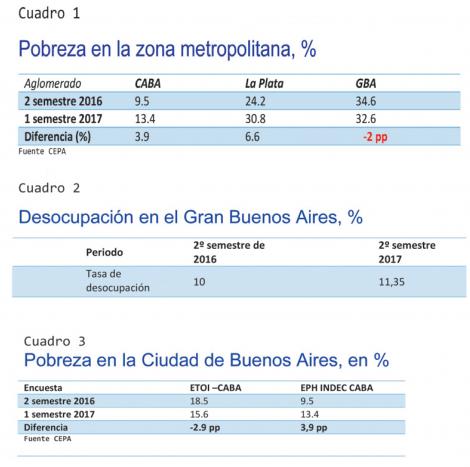

Un trabajo aún inédito del Centro de Economía Política (CEPA) detectó incongruencias que ponen en duda esas estimaciones. Por empezar, se verifican diferencias inexplicables entre los tres aglomerados adyacentes que constituyen la Zona Metropolitana. Mientras la pobreza se incrementa en la Ciudad Autónoma de Buenos Aires y en La Plata, se reduce en una zona tan castigada por el desempleo como el Gran Buenos Aires, cuando la ocupación es una variante central. En el Gran Buenos Aires el desempleo fue del 10 por ciento promedio en el segundo semestre de 2016 y creció a 11,35 por ciento en el mismo periodo de 2017. (Ver Cuadro 1 y Cuadro 2.)

No menos llamativa es la discordancia en los datos de pobreza en la Ciudad Autónoma de Buenos Aires según la medición provenga del Instituto de Estadística porteño que realiza una encuesta trimestral de hogares (ETOI) o de la Encuesta Permanente de Hogares del Indec. Resulta contradictorio que para el mismo aglomerado el comportamiento sea inverso: según Indec la población pobre aumentó en el primer semestre de este año, mientras que para el instituto local, disminuyó. (Ver Cuadro 3.)

No menos llamativa es la discordancia en los datos de pobreza en la Ciudad Autónoma de Buenos Aires según la medición provenga del Instituto de Estadística porteño que realiza una encuesta trimestral de hogares (ETOI) o de la Encuesta Permanente de Hogares del Indec. Resulta contradictorio que para el mismo aglomerado el comportamiento sea inverso: según Indec la población pobre aumentó en el primer semestre de este año, mientras que para el instituto local, disminuyó. (Ver Cuadro 3.)

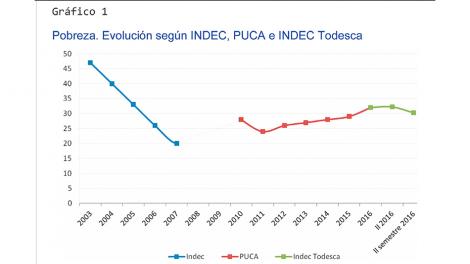

Otro sesgo llamativo en los datos de Indec es que los aglomerados de San Juan y Córdoba registran caídas de la pobreza fuera de escala con el resto del país: en los pocos meses que van del segundo semestre de 2016 al primero de 2017 la tasa de pobreza se redujo el 9,8 por ciento en Córdoba y el 17,1 por ciento en San Juan. Entre ambas provincias salieron de la pobreza 231.771 personas, más de la mitad de las 439.000 personas que dejaron de ser pobres en todo el país. Esto es tan inverosímil que hasta el amistoso gobernador cordobés Juan Schiaretti dijo: «No le creo a las estadísticas del Indec, es una burla para los cordobeses». Una disminución de 10 por ciento en la pobreza en un período tan corto, lejos de ser un éxito de gestión, demuestra la manipulación de los indicadores.

La finalidad de esa manipulación es impedir el empalme hacia atrás en las series de pobreza e indigencia, soslayar el salto de pobreza desde la asunción de Macrì el 10 de diciembre de 2015 y deslegitimar la reducción de la pobreza durante el gobierno anterior. Para salvar ese bache deliberado, desde el gobierno se instaló que el empalme natural con los datos de pobreza publicados por el Indec es la serie provista por la Pontificia Universidad Católica (PUCA) para el periodo 2010 – 2016. «El empalme tiene una explicación política antes que técnica» sostiene CEPA. (Ver Gráfico 1.)

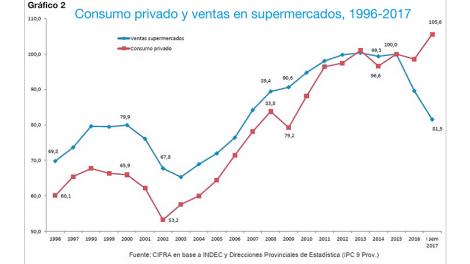

Una observación similar surge de otro trabajo en elaboración, éste de Cifra, el centro de estudios de la CTA y Flacso. Ni siquiera en los años en los que volaba el consumo, el kirchnerismo pudo bajar la pobreza en tres o cuatro puntos de un año a otro. Que esto ocurra cuando la principal herramienta antiinflacionaria es la depresión del consumo contradice todo el saber económico. Cifra también advierte la disparidad notable que guarda la evolución del consumo privado y las ventas en supermercados, como se observa en el gráfico 2.

En 2009 también las tendencias difirieron, pero con suavidad. Era consistente que las ventas en supermercados se sostuvieran y que cayera otro tipo de consumo. En 2014 cayeron ambas. Lo que definitivamente no tiene congruencia es que caigan las ventas en supermercados y se incremente otro tipo de consumo.

El negocio de la vivienda

Macrì dijo que su generación resolvería el problema de la vivienda y los grandes medios festejan que los préstamos con garantía hipotecaria otorgados para la adquisición de vivienda a personas físicas por los bancos hayan sumado 20.000 millones de pesos en la primera mitad del año, un aumento significativo frente a los 10.300 millones otorgados a lo largo de todo 2016. Sin embargo no es serio referirse al crédito hipotecario sin hacer mención a la incidencia del programa PRO.CRE.AR: si se incluye a los créditos para la vivienda otorgados y/o subsidiados por ese programa, el boom actual implica un nivel de crédito hipotecario inferior al de los años 2014-2015, y con modificaciones en los destinos y las tasas de interés pactadas que implican un menor impacto sobre la actividad económica y condiciones más gravosas para los deudores. Así lo afirma Cifra en el estudio «El boom de préstamos hipotecarios en perspectiva». Los 20.000 millones de préstamos con garantía hipotecaria otorgados en el primer semestre de este año equivalen al 1,0 por ciento del total de préstamos bancarios al sector privado no financiero, y al 3,3 por ciento del total de préstamos a personas físicas. Siguen siendo una porción marginal.

El crecimiento estuvo vinculado con las nuevas modalidades de crédito habilitadas por la Ley 27.271 de Ahorro para el Fomento de la Inversión en Vivienda, de 2016, que permite la creación de instrumentos de ahorro, inversión y crédito denominados en Unidades de Vivienda (UVIs). El Banco Central fijó ese valor en referencia al promedio del metro cuadrado construido con destino a vivienda en la Argentina y lo actualiza cada mes según el Índice del Costo de la Construcción del Gran Buenos Aires que publica el Indec. Esto les garantiza a los bancos una tasa de interés real positiva, sin importar la inflación. Quienes toman el crédito se benefician con cuotas iniciales más bajas en relación con un crédito a tasa y cuotas fijas, lo que facilita el acceso, pero terminan pagando más de intereses y actualización del capital y quedan expuestos a la contingencia de la evolución de los precios. Si las cuotas superan en mucho la evolución de los salarios, los bancos deben extender el plazo.

Este nuevo sistema prescinde de las características principales que tuvo el Programa de Crédito Argentino del Bicentenario para la Vivienda Única Familiar (PRO.CRE.AR) creado en 2012. Ese fideicomiso público redujo el déficit habitacional, generó puestos de trabajo y dinamizó el sector de la construcción. Los requisitos generales de admisibilidad eran flexibles y las tasas de interés, preferenciales: iban del 2 al 14 por ciento, muy por debajo de las cobradas por el sistema financiero. Además eran progresivas según el nivel de ingresos de los beneficiarios. Los sujetos de crédito tenían un tope de ingresos familiares y eran seleccionados mediante sorteo público por Lotería Nacional entre grupos clasificados de acuerdo con su región, su nivel de ingresos y las características sociodemográficas del hogar. El sorteo funcionaba como garantía de transparencia en la adjudicación. Entre 2012 y 2015 se desembolsaron créditos por un total de 38.191 millones y se invirtieron otros 10.934 millones en la construcción de viviendas en desarrollos urbanísticos. Entre esos mismos años, los créditos hipotecarios a personas físicas otorgados por todos los bancos sumaron menos de 19.000 millones. En julio de 2016 se relanzó el programa transformado en un nuevo tipo de crédito, Solución Casa Propia, gestionado a través del sistema financiero y se agregó un subsidio directo al momento de la compra de una vivienda nueva o usada, de ejecución muy limitada. En marzo de 2017 se lanzó una nueva línea de créditos, también a través del sistema financiero, y con un subsidio de PRO.CRE.AR. La diferencia principal es que los préstamos son nominados en UVIs. Ahora el Estado se limita a dar subsidios mientras que los créditos son otorgados por el sistema financiero, en condiciones que implican para los bancos una rentabilidad comparable a la de otros préstamos. El Estado queda así relegado en un segundo plano frente al mercado.

El nuevo PRO.CRE.AR conserva el nombre pero no otorga créditos para la construcción sino para la compra de vivienda usada. Se pierde así el efecto positivo sobre la actividad económica y el empleo y no se amplía la oferta de viviendas, de modo que el aumento de las transacciones tiende a hacer subir los precios de los inmuebles. Asimismo, al no subsidiar la tasa de interés sino el capital, y actualizar este capital por el valor de la UVI, no garantiza que las cuotas de los créditos puedan ser afrontadas a lo largo de toda la vida del préstamo por las familias que los toman, sostiene Cifra.

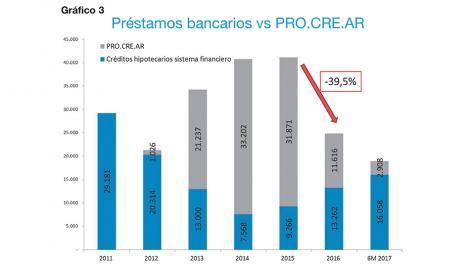

Entre 2013 y 2015 PRO.CRE.AR suplió la falta de crédito hipotecario del sistema financiero, representando en promedio el 73,6 por ciento del total de préstamos para la vivienda. En 2016, aún a pesar de que existió cierta reactivación del mercado de créditos hipotecarios, la caída de las sumas prestadas por PRO.CRE.AR implicó que en conjunto los préstamos para la vivienda en Argentina se redujeran en 39 por ciento. (Ver Gráfico 3.)

Pese a la fuerte expansión del préstamo hipotecario nominado en Unidades de Vivienda, que los grandes medios celebran como si no tuviese precedentes, la suma anualizada de esos préstamos otorgados por el sistema financiero y por PRO.CRE.AR resulta inferior a los niveles de 2014 y 2015. PRO.CRE.AR era un programa desarrollado desde el Estado que con sus propios recursos suplía el rol que no ocupaba el sistema financiero. En cambio, los créditos nominados en UVIs otorgados por el sistema financiero implican un negocio rentable que los bancos tienen interés en promover. También hubo un cambio en la composición de la población beneficiaria. Los PRO.CRE.AR iban para personas de ingresos medios y medios-bajos y fuerte representación en el interior del país. Las familias que hoy acceden a los créditos hipotecarios son de ingresos medios y medio-altos, residen en grandes ciudades y especialmente en la de Buenos Aires. «Los intereses de unos y otros ciudadanos no aparecen reflejados equitativamente en los medios de comunicación», concluye Cifra.

Fuente: http://www.pagina12.com.ar/67801-nada-es-lo-que-parece