Dios no existe, pero no se lo digas a mi sirviente para que no me mate por la noche. (Voltaire)

El historiador Yuval Harari, en su libro Sapiens. De animales a dioses, se pregunta ¿cómo se hace para que la gente crea en un orden imaginado como el cristianismo, la democracia o el capitalismo? En primer lugar, no admitiendo nunca que el orden es imaginado. Siempre se insiste en que el orden que sostiene a la sociedad es una realidad objetiva creada por los grandes dioses o por las leyes de la naturaleza. Los mercados libres son el mejor sistema económico, no porque lo dijera Adam Smith, sino porque estas son las inmutables leyes naturales.

Un orden natural es un orden estable. No hay ninguna probabilidad de que la gravedad deje de funcionar mañana, aunque la gente deje de creer en ella. Por el contrario, un orden imaginado se halla siempre en peligro de desmoronarse, porque depende de mitos, y los mitos se desvanecen cuando la gente deja de creer en ellos. Con el fin de salvaguardar un orden imaginado es obligatorio realizar esfuerzos continuos y tenaces, algunos de los cuales derivan en violencia, coerción, crisis y recesión.

El mito americano, como orden imaginado, cuesta cada vez más trabajo mantenerlo en pie, tanto para propios como para socios obsecuentes. Crecimiento, libertad, oportunidad, trabajo, riquezas, no se asocian con un orden natural, menos aún con uno estable. Por el contrario, tropieza cada puñado de años con crisis, recesión, desigualdad y pobreza, que se mantienen gracias a la fábula de la prosperidad. Los últimos intentos para que el mito no se desvanezca deambularon entre las sanciones a Rusia, cumbres presidenciales por Asia, para tratar de enmendar la salida americana del Acuerdo Transpacífico de Cooperación Económica de Estados Unidos, sin prometer beneficios económicos alguno. Una desvencijada Cumbre de las Américas, con ausencias notables, derecho de admisión, y sin ningún aporte para mitigar la pobreza o arreglar la migración.

La administración Biden se enfrenta a un doble desastre tras su error de cálculo en Ucrania, a saber: una recesión en Estados Unidos y una segunda humillación estratégica en el espacio de un año –remember Afghanistan–. Es casi seguro que la economía de los Estados Unidos está en recesión, mientras que los precios del petróleo impulsan la inflación, que ha reducido el salario real de los trabajadores estadounidenses en la peor caída en el ingreso real desde los últimos meses de la administración Carter, mientras el 83% de los norteamericanos piensa que la economía está muy mal.

El PIB de los EE.UU. se contrajo a una tasa anual de 1,9% durante el primer trimestre. La sorpresiva caída en las ventas minoristas de mayo que informó el Departamento de Comercio y la retracción intermensual del 14,4 % en las nuevas viviendas apuntan a un segundo trimestre de contracción, es decir, una recesión según el estándar. Eso significa una catástrofe para los demócratas en las elecciones del próximo noviembre.

El yen japonés ha estado en caída libre, la deuda pública representa el 270% del PIB, y la mitad es propiedad del banco central, frente al 5% que tenía en 2011. El costo de la cobertura de los bonos del gobierno japonés se disparó esta semana al nivel más alto desde la crisis financiera de 2008. Italia, la economía más débil de Europa, sufrió un salto en el riesgo de la deuda pública casi igual de grave.

El Banco Central Europeo convocó una reunión de emergencia para tratar de contrarrestar el efecto que produce la suba de las tasas de interés procurando detener la inflación, mientras los intereses de la deuda periférica se incrementen, como pasó en Italia, España, Grecia y Portugal, una historia similar a las políticas americanas de los años ochenta que llevaron al default de la deuda mexicana y a la década perdida para América Latina. Según el Banco de Inglaterra, si la inflación llega a dos dígitos, Gran Bretaña caerá en recesión, pues, bueno, está en 11%.

Cuando la Reserva Federal eleva las tasas de interés, el impacto de esa medida se siente mucho más fuera de Estados Unidos: afecta a los comerciantes de Sri Lanka, los campesinos de Mozambique y a las familias pobres de todo el mundo. El FMI redujo su pronóstico de crecimiento económico este año en los países en desarrollo y emergentes al 3,8%, un punto porcentual por debajo del pronóstico que hizo en enero con la primer suba de tasas. También alertó que el 60% de los países de bajos ingresos ya están en un nivel de endeudamiento alarmante, los de ingresos medios se acercan a ese nivel, por lo que los pagos de la deuda equivalen a gran parte de su economía. Todo esto, sin la última suba del 0.75%.

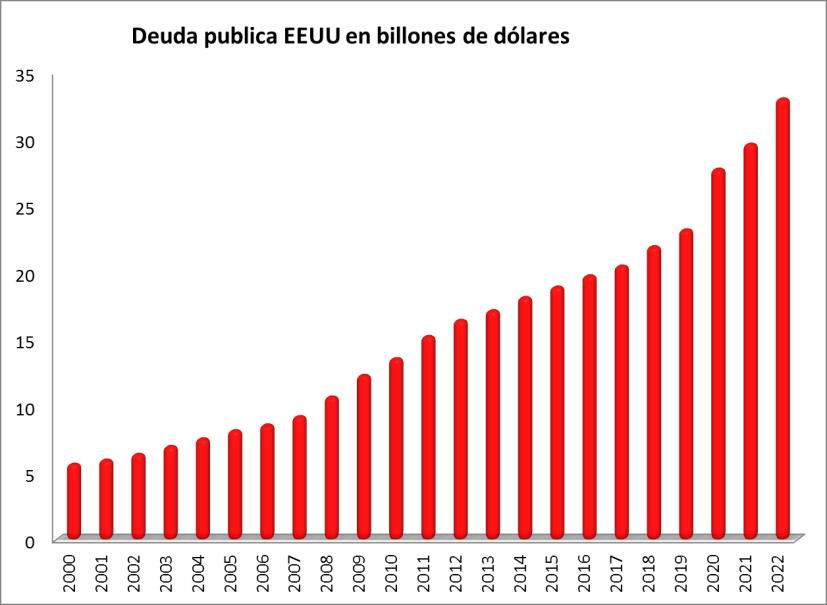

Pero el propio mito y su Estado profundo se metieron en problemas. Estados Unidos tiene más de U$S 33 billones en deuda. Con estos niveles, cada 1% de aumento en las tasas significa U$S 330.000 millones adicionales en pagos de intereses, o sea, casi un 80% del PBI argentino en intereses. Ya pagaba U$S 305.000 millones de intereses por año cuando las tasas estaban en cero. Ahora están al 1%, y la Reserva Federal afirma que los subirá al 3.5%, o quizás más. Esto significaría que los EEUU. gastarían casi U$S 1 billón por pagos de intereses sin reducir ni un centavo su deuda. Más otros U$S 2 billones de déficit comercial anual.

En pocas palabras, muchos creen que la Fed está loca si cree que puede detener la inflación sin hacer estallar todos los mercados de bonos. Lo que significa para algunos que tendrán que dejar que la inflación se mantenga para deprimir la demanda, licuar pasivos, en el caso de que resulte cierto que esta es una crisis de oferta.

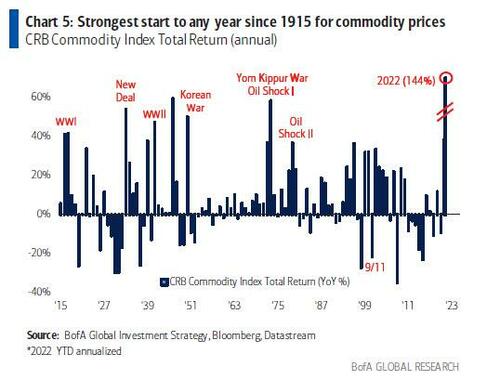

Al aparecer nadie le avisó a la Reserva Federal que las guerras suelen ser inflacionarias, al menos eso dice el cuadro hecho por el Bank of América. Al parecer más que la guerra de Corea, o la del Yom Kipur, el aumento de precios de este conflicto es la peor. Un máximo histórico en el precio del carbón/aluminio, petróleo/trigo más alto desde 2008, mientras que el precio del petróleo en rublos rusos se ha duplicado en los últimos 12 meses.

Si bien la Reserva Federal inicialmente hizo ajustes cuando los precios del petróleo aumentaron por la guerra en 1973, en 1974 se mantuvieron estructuralmente altos a pesar del cese de las hostilidades. Eventualmente, el mercado bajista/recesión terminó, pero solo una vez que la Fed cambió de rumbo, recortó la tasa de fondos federales del 14% al 3%.

Esto significa que una nueva era de ciclos inflacionarios de auge y caída entre acciones fluctuantes, materias primas frente a bonos, valores especulativos frente a crecimiento económico, la incertidumbre rondará por un tiempo. Solo en Estados Unidos, en una semana, los inversores se guardaron en efectivo la friolera de U$S 46,3 mil millones, realizaron la mayor compra de oro U$S 1,9 mil millones, retiraron U$S 5 mil millones en acciones, y U$S 10,6 mil millones de los bonos.

Las acciones europeas tuvieron el escape más grande de la historia, U$S 6.7 mil millones. Se produjo el mayor flujo de salida de la deuda de los mercados emergentes; India vio salir U$S 20.000 millones de su bolsa. O sea, Wall Street puede caer en deflación mientras que el mundo seguirá con inflación.

La estanflación en la década de 1970 se atribuyó, en gran medida, a dos factores: los choques de oferta, reflejados en la cuadruplicación de los precios del petróleo a principios de la década de 1970, igual que ahora, y las políticas fiscales que provocaron un aumento de la oferta monetaria, al igual que ahora, un mayor consumo sin oferta que la sustente, pero esta vez con desempleo menor, caída mayor de salarios y un desbalance en las cadenas de suministros postpandemia.

El período estuvo marcado por varias recesiones. La forma en la que se abordó principalmente fue elevando agresivamente las tasas de interés, hasta el 20%, para controlar la inflación que llegó al 14% en 1980. Si bien esa política destruyó la economía, pulverizó las economías endeudadas de Americe Latina, arribando a la llamada “década perdida”, cuyo endeudamiento justificó con posterioridad una década de entrega, concentración y derechización política.

Una recesión a principios de 2023 apenas estaba en el radar de la mayoría de los economistas hace solo unos meses, ahora está prácticamente asegurada, con una probabilidad cercana a tres de cuatro. El “Índice de pobreza ajustado”, que combina la inflación de precios al consumidor con la tasa de participación de la fuerza laboral de los EEUU. sugiere que los ciudadanos no han estado en una situación tan desesperada desde la presidencia de Jimmy Carter, ¿qué esperan que pase en el sur profundo, y en Latinoamérica en especial?

Debe haber muchas formas eficientes y cordiales de mantener el mito del neoliberalismo, del mundo unipolar, la meritocracia y las oportunidades. Pero creo, y dado la perpetua frustración que el sur profundo ha conocido en su historia, que la forma más creativa de derrotar la fábula actual es inventar otro mito a nuestra medida.

Fuente: https://eltabanoeconomista.wordpress.com/2022/06/19/bienvenidos-al-mito-de-la-opulencia/