La semana pasada el Fondo Monetario Internacional presentaba su último informe sobre las Perspectivas de la Economía Mundial (World Economic Outlook) en el que, como siempre, se incluyen previsiones para los próximos años de las principales áreas económicas y países del mundo. Como no podía ser de otra forma, las previsiones sobre la evolución de […]

La semana pasada el Fondo Monetario Internacional presentaba su último informe sobre las Perspectivas de la Economía Mundial (World Economic Outlook) en el que, como siempre, se incluyen previsiones para los próximos años de las principales áreas económicas y países del mundo.

Como no podía ser de otra forma, las previsiones sobre la evolución de la economía española cayeron como un jarro de agua fría sobre un gobierno cuya credibilidad ya no sólo es denunciada al interior del país sino que también es cuestionada a nivel europeo.

Las funestas predicciones del FMI venían a sumarse a las que unas semanas antes había presentado la Comisión Europea por boca de su Comisario sobre Asuntos Económicos, Olli Rehn. También en esa ocasión, los preocupantes augurios ensombrecieron los rostros del gobierno y se reaccionó frente a ellos como lo suelen hacer los niños pillados en falta: negando la evidencia.

Aunque ayer, sin ir más lejos, Eurostat corregía al alza las estimaciones de la Comisión del mes de febrero y situaba el déficit público español de 2012 en el 10,6% del PIB, el más alto de la Unión Europea y, por ende, de la Eurozona.

De esta forma, tanto la Comisión Europea, primero, como el Fondo Monetario Internacional, después, vienen a decir que la situación de la economía española no es que sea grave sino que es muy grave y que sus expectativas para medio y largo plazo son aún peores.

En este sentido, resulta muy interesante constatar cómo esas expectativas han ido empeorando en apenas dos años de una forma muy acusada, hasta asumirse ya, en estos momentos, que España se encuentra en un punto de quiebre en su situación económica que tiene difícil reversión, máxime con las políticas que se vienen aplicando.

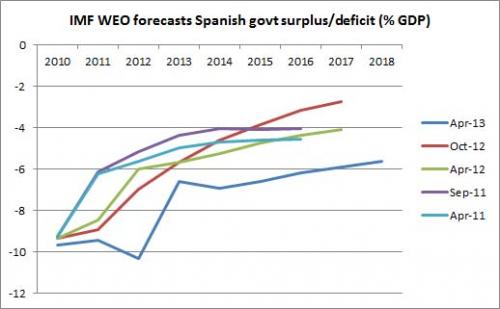

Para comprobar ese deterioro basta con analizar mínimamente las dos gráficas que se presentan a continuación y que han sido tomadas de Open Europe.

En la primera gráfica aparece la evolución de las previsiones de déficit público del FMI entre abril de 2011 y abril de 2013, esto es, las de sus diferentes informes semestrales sobre las Perspectivas de la Economía Mundial. Lo interesante es que las de éste último informe indican que la previsión de déficit público para 2014 es de que éste sea 2,3 puntos de PIB más pesimistas que las de hace apenas ¡seis meses!

De entrada, no podemos dejar de señalar el hecho de que las anteriores previsiones sobre la evolución de la economía española -y, especialmente, la de octubre de 2012- eran excesivamente optimistas habida cuenta tanto de la evolución seguida por los fundamentos de la economía española como de que las políticas aplicadas con el apoyo del FMI estaban sustentadas únicamente sobre la austeridad.

La lectura que puede hacerse de aquellas optimistas previsiones sólo puede ser, por tanto, que el FMI creía realmente que las políticas de austeridad aplicadas durante 2012 acabarían por tener un efecto positivo sobre la economía y así lo recogieron en sus previsiones.

Sin embargo, la constatación de que esas políticas no funcionan les lleva a corregir sus previsiones al alza, manteniendo un escenario de déficit público por encima del 6% hasta el año 2017, en lugar de a corregir las políticas. Y, así, y a pesar de constatar el deterioro que las mismas están ocasionando sobre la economía española, siguen insistiendo en la austeridad y atribuyen el deterioro de la situación fiscal del Estado tanto al desempleo (¡qué lumbreras!) como a la «falta de medidas específicas a medio plazo», es decir, a que no han sido lo suficientemente austeras. ¡Ahí queda eso!

Así que ahora, una vez conocido el dato de que en 2012 tuvimos el déficit público más elevado de la Eurozona, que a nadie le pillen desprevenidos los próximos recortes que se avecinan.

Gráfico 1: déficit público/PIB

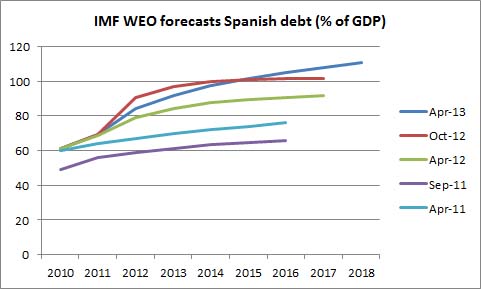

Por su parte, en el Gráfico 2 se recoge la senda esperada de la evolución de la deuda pública en relación con el PIB y que, necesariamente, debe estar en consonancia con la persistencia del déficit público recién señalada.

Gráfico 2: deuda pública/PIB

Como puede apreciarse, la evolución al alza de la deuda pública se mantiene durante todo el periodo para el que se realiza la previsión, superando el 100% del PIB el próximo año y continuando su escalada hasta el 111% allá por el 2018.

Esto significa que si continúa el escenario de deterioro de la economía española, esto es, si seguimos en recesión -y aún nadie nos ha explicado por qué milagrosa razón el año que viene la economía española debería crecer-, el denominador -el PIB- seguirá disminuyendo y el numerador -la deuda- seguirá su ascenso y, por lo tanto, la carga de la deuda seguirá creciendo. O, dicho de otra forma, será necesario destinar cada vez más recursos al pago de la deuda (recordemos la prioridad de pago establecida con la reforma del artículo 135 de la Constitución) y quedarán menos recursos para el resto de partidas de gasto público, ya sea gasto social, nóminas o inversión pública. De esta forma, queda meridianamente claro que los intereses de los acreedores financieros se han antepuesto a los del resto de la ciudadanía sin que ésta haya tenido ocasión de pronunciarse al respecto, como hubiera debido ocurrir en cualquier sociedad que se dice de sí misma democrática.

En última instancia, todo ello se traduce en una transferencia masiva de rentas desde el conjunto de la ciudadanía hacia los grupos de poder económico y las previsiones del FMI lo que vienen a decirnos es que esa transferencia va a ser cada vez más cuantiosa y que, además, no están dispuestos a cambiar un ápice el diseño de las políticas que nos imponen para evitarla.

Así que como no asumamos pronto que de esta crisis no nos sacarán aquellos que la han permitido y disfrutado y no tienen más receta que la expansión del sufrimiento para seguir beneficiándose de ella, las únicas cosas públicas que quedarán en este país van a ser el déficit y la deuda. Nada más.

Alberto Montero Soler (Twitter: @amonterosoler) es profesor de Economía Aplicada de la Universidad de Málaga y presidente de la Fundación CEPS. Puedes leer otros textos suyos en su blog La Otra Economía.

Rebelión ha publicado este artículo con el permiso del autor mediante una licencia de Creative Commons, respetando su libertad para publicarlo en otras fuentes.