Uno de los principales objetivos del gobierno de Cambiemos en materia de política exterior ha sido la de volver a impulsar el acuerdo comercial preferencial del MERCOSUR (MCS) con la Unión Europea (UE). La opinión generalizada es que los gobiernos de Macri y Temer se han comprometido a cerrarlo antes de fin de año , […]

Uno de los principales objetivos del gobierno de Cambiemos en materia de política exterior ha sido la de volver a impulsar el acuerdo comercial preferencial del MERCOSUR (MCS) con la Unión Europea (UE). La opinión generalizada es que los gobiernos de Macri y Temer se han comprometido a cerrarlo antes de fin de año , en el marco de la 11va Cumbre Ministerial de la Organización Mundial del Comercio en Buenos Aires del 10 al 14 de Diciembre. Tanto para el Canciller Argentino Jorge Faurie como para el Vicepresidente de la Comisión Europea Jyrki Katainen , el acuerdo permitiría lograr una mayor complementariedad entre las áreas, generando previsibilidad para las inversiones y las exportaciones. Sin embargo, existen indicios y antecedentes que nos permiten plantear serias dudas sobre la conveniencia de un acuerdo de estas características para la Argentina.

El gobierno de Cambiemos ha mantenido una activa política exterior para posicionar a la Argentina como un faro regional del librecomercio y un ejemplo de integración «al mundo». Para ello se ofreció a la Argentina como sede de diversos foros de negocios, y se han venido promoviendo acuerdos comerciales con diferentes países. Entre ellos se destaca el acuerdo MCS-UE, que según recientes dichos del Ministro de Producción argentino , Francisco Cabrera y declaraciones del Canciller argentino Jorge Faurie , se cerraría antes de fin de año. La apuesta a presentar el acuerdo la semana entrante durante la Cumbre de la OMC se enmarca no sólo como parte clave del proyecto de inserción externa del gobierno de Cambiemos , sino también en medio de una severa crisis dentro de la propia OMC .

En el acuerdo de comercio preferencial (ACP) MCS-UE se están negociando condiciones, plazos y cobertura en las reducciones en contingentes arancelarios para el comercio de bienes pero también cuestiones vinculadas a servicios, comercio electrónico, tratamiento de inversiones, compras públicas y derechos de propiedad intelectual. Muchos de los asuntos que se están negociando en el acuerdo no son de público conocimiento. Por fuera de algunas declaraciones no se ha difundido ningún documento oficial que analice el impacto económico, social y ambiental del acuerdo. La decisión, según todos los trascendidos, sería acordar a como dé lugar, lo que pone en debilidad la posición negociadora local.

El eurodiputado Helmut Scholz ha afirmado que la firma del tratado de libre comercio con la UE podría impactar negativamente sobre el empleo industrial y en la seguridad alimentaria de los países del MCS, ya que fomentaría el uso de la tierra para producir bienes exportables. Por supuesto, eso implicaría el desplazamiento de la producción campesina y de pequeña escala, afectando a miles de productores. Por otro lado, algunos actores de la UE se verían beneficiados ya que podrían incrementar su control sobre el sector de servicios en el MCS avanzando sobre el comercio electrónico y las compras públicas, y mejorando su situación exportadora ubicando bienes manufacturados con alto valor agregado como maquinarias y automóviles. Los sectores industriales de nuestros países se verían entonces también duramente afectados, como parecen haberse percatado muy recientemente .

Del lado de la UE, el principal sector perjudicado sería, potencialmente, el cárnico, que según Copa-Cogeca ( una cámara de agricultores de la UE), sería devastado, poniendo en jaque los estándares de seguridad alimentaria. Ante ello, la UE propone de manera persistente bajas en las cuotas de carnes.

¿Cómo se caracterizan las relaciones MCS – UE?

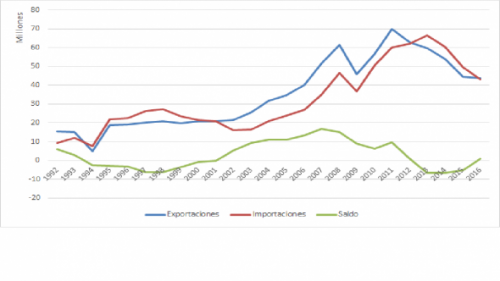

Las relaciones entre la UE y el MCS se caracterizan por las asimetrías que presentan y por seguir un patrón norte/sur con un comercio marcadamente intersectorial. La UE es el principal socio comercial del MCS (destino del 17% de sus exportaciones y origen del 20 % de sus importaciones) y el principal origen de la Inversión Extranjera Directa hacia la región. El MERCOSUR es recién el sexto mercado para la UE, aportando solo el 2,5% de las importaciones del bloque. Solo el 24% de las exportaciones del MCS a la UE son productos manufacturados pero el 75% de la carne que importa la UE proviene de MCS.

Como se puede ver en el gráfico, el comercio total entre bloques creció hasta 2011, empujado también por un contexto de precios internacionales al alza, iniciando un declive que se sostiene hasta la fecha. No solo eso, sino que desde el estallido de la crisis global en 2008, el saldo de este intercambio se ha deteriorado, pasando a valores negativos en el último lustro. De sostenerse esta tendencia, el acuerdo podría ocasionar mayores salidas de recursos hacia las economías más desarrolladas. La UE ha perdido relevancia en el comercio total del MCS desde el inicio del siglo, debido en gran medida a la política de diversificación de socios comerciales que los anteriores gobiernos de la región desarrollaron. La UE pasó de representar el 25% de las exportaciones totales en 2002 a significar el 17% en 2016, mientras que en importaciones la caída en el mismo lapso fue del 27% al 20%.

Fuente: elaboración propia con datos de INTAL

En términos de composición, en las exportaciones del MERCOSUR hacia la UE predominan los productos de origen agropecuario y minerales de bajo grado de elaboración (el 60% corresponden a soja y forraje para el sector porcino), mientras que las importaciones desde la UE se concentran en bienes de más alto valor agregado e intensidad tecnológica como máquinas, vehículos, combustibles, productos químicos y farmacéuticos. Existe una tendencia particularmente notable en esta composición. El saldo global del intercambio del MCS con el mundo es sistemáticamente negativo en el rubro manufacturas, pero lo es aún más en el comercio con la UE. Es decir que las relaciones con otros países sirven para atenuar el patrón de especialización que se establece con la UE. El comercio con países centrales consolida la división internacional del trabajo existente. Por cierto, es el saldo combinado de materias primas (agropecuarias y minerales) así como su transformación básica en alimentos lo que permite atenuar el saldo final del comercio. Dicho de otro modo, la presión por mayor exportación primaria surge del intercambio con los países desarrollados, entre ellos, lo de la UE.

Pero no solo eso. Junto con la Política Agrícola Común (que representa 40% de su presupuesto), la UE protege su sector agrícola con picos arancelarios, aranceles específicos, distorsiones, protecciones no arancelarias como cuotas y contingentes y para arancelarias como medidas sanitarias y fitosanitarias, normas de etiquetado y estándares privados, etc. Esto establece una barrera para que las exportaciones de bienes primarios -que balancean parcialmente el comercio total- puedan ingresar a aquel mercado. Es decir, la UE promueve la apertura en los rubros en que ya es competitiva, y se niega a desproteger aquellos en los que nuestros países se especializan. Menudo trueque.

Una breve historia del acuerdo entre el MCS y la UE

Las negociaciones entre los bloques comenzaron en el año 1995 con la firma del Acuerdo Marco Interregional de Cooperación que entró en vigencia en 1999. En el 2000 se inician negociaciones para un Acuerdo de Asociación Birregional pero se suspenden en 2004 debido a la insuficiencia de las ofertas. En ese entonces el MCS consideró que la UE no respetó el principio de Trato Especial y Diferenciado. Tampoco se respetaron salvaguardas ni se mejoró la oferta de las cuotas en productos agrícolas y productos agrícolas procesados. La UE, por su parte, reclamaba una mayor apertura de las canastas y no estaba de acuerdo con la oferta para el sector automotriz, que otorgaba 7 años de gracia y 16 años en total.

Entre 2004 y 2009 las negociaciones se estancaron debido a que el MCS experimentó un sostenido proceso de crecimiento y de mejora en los indicadores de desarrollo en general, y la UE tomó estos hechos como argumentos de que la región ya no necesitaba el Trato Especial y Diferenciado. Debido a esto, la oferta de la UE sería liberalizar como máximo 3 pp más que el MERCOSUR, parámetro que mantendría hasta las negociaciones actuales.

En el 2010 se relanzan las negociaciones para un Acuerdo de Libre Comercio en la cumbre UE-ALC de Madrid. El MCS solicitaba a la UE una ampliación de sus cuotas en los productos agrícolas, un mecanismo compensatorio por la ayuda que la UE ofrece a sus productores agrícolas y la eliminación de los subsidios a las exportaciones. Asimismo solicitó una cláusula de industria naciente y el respeto del Trato Especial y Diferenciado. La UE reclamó, por su parte, que el MCS ampliara su oferta de cobertura de la liberalización al 90%, un acceso privilegiado a Compras Públicas, la eliminación de los derechos a la exportación, de los regímenes de admisión temporaria y Draw Back y la inclusión de la protección de indicaciones geográficas en una serie de productos. Sin embargo, tras un insuficiente intercambio de ofertas en 2012, las negociaciones se paralizaron nuevamente.

Con el cambio de gobierno en los países del MCS en 2016 se reanuda el diálogo y se intercambian nuevas ofertas. Esta vez la UE incrementó el grupo de bienes con desgravación arancelaria inmediata (pasando del 69% al 74%) pero en realidad la mayoría de ellos ya se encontraban desgravados. Por otro lado excluyó de la negociación una cantidad más importante de bienes que en la oferta previa, lo que disminuyó la cobertura total del 99,7 al 93,3%. Dentro de los productos excluidos se encuentran aquellos de la oferta exportable del MCS como carne vacuna y etanol, aceite de girasol, tabaco y ciertos vinos, que representan en conjunto alrededor del 7% de las importaciones de la UE al MCS. De este modo, con la oferta 2016 la UE podría haber alcanzado una cobertura del 90% sin comprometer la liberalización de productos sensibles mientras que el MERCOSUR debería haber realizado mayores sacrificios.

En 2017 en el marco de la XXVII Ronda de Negociaciones en Buenos Aires se crearon una serie de grupos de trabajo basados en tres pilares: político, cooperación y comercio. Por los pilares Político y de Cooperación, se creó un grupo de trabajo conducido por el Servicio Europeo de Acción Exterior (SEAE) y la Dirección General de Cooperación (DG DEVCO). En el marco del pilar comercial se establecieron 15 grupos técnicos de negociaciones: Comercio de Bienes, Reglas de Origen, Aduanas y facilitación en asuntos relacionados con el comercio, Barreras Técnicas al Comercio, Medidas Sanitarias y FitoSanitarias, Instrumentos de defensa comercial, Subsidios, Mecanismos de Solución de Controversias, Servicios e Inversiones, Compras Gubernamentales, Derechos de Propiedad Intelectual (incluye Indicaciones Geográficas), Política de Competencia, Comercio y desarrollo sustentable, Pequeñas y Medianas Empresas (PyMEs) y Asuntos Institucionales. Los pilares políticos y de cooperación -que bien pudieran reanimar cierta institucionalidad de integración más allá del comercio- han ofrecido escasos avances, mientras que el pilar comercial es el que se encuentra con mayor dinamismo. Esto ofrece una versión resumida de las prioridades de política externa de los gobiernos.

¿Cuáles son los puntos de tensión en el acuerdo MCS – UE?

En la UE Alemania, Italia y España (entre otros) impulsan fuertemente el acuerdo, y Francia, Irlanda, Polonia y Hungría (entre otros ) lo resisten ya que lo ven como una amenaza para sus productores agrícolas. La cuestión agrícola es central para algunos países y la UE los protege con picos arancelarios, aranceles específicos, distorsiones, protecciones no arancelarias como cuotas y contingentes y para arancelarias como medidas sanitarias y fitosanitarias, normas de etiquetado y estándares privados. Las resistencias se plantean en torno a la reducción de la Política Agrícola Común (PAC), que representa 40% del presupuesto de la UE (una cifra de más de 375.000 millones de euros entre 2014 y 2020) y al ingreso algunos productos de la cadena agroindustrial.

La incorporación del sector agrícola al acuerdo sigue siendo el eje principal de tensiones ya que la UE no ha sido concluyente en incluirlo. El proteccionismo sobre este sector ha llevado a que se manifiesten en la oferta algunas tensiones en productos «ultrasensibles» tales como carne vacuna, etanol y biodiesel y en alimentos a base de harinas y azúcar, granos, pollo y arroz. Los productos agrícolas solo representan el 6,4% del total de sus importaciones.

El MCS exige mayor acceso a mercados para la carne vacuna, ovina y caprina, que al ser un sector «sensible» impone varias de las trabas comerciales mencionadas anteriormente. De las 100.000 tn que se ofrecieron en 2004, en 2016 se redujo a 78.000 tn. En las negociaciones de 2017 la UE volvió a reducir la cuota a 70.000 y actualmente la última oferta que se conoce ha sido de 98.000 tn de carne vacuna por fuera de la cuota Hilton. Del total de productos argentinos que ingresan a la UE bajo cuotas arancelarias, el sector cárnico representa el 64% .

Algo similar ocurre con la oferta de biocombustibles, cuyas cuotas se vieron afectadas por denuncias de dumping. Tras el cierre del mercado estadounidense, este tema se ha tornado sensible para Argentina, y a pesar de contar desde el año pasado con un fallo favorable en la OMC, no logra terminar de destrabarse en la UE. Los productores europeos bloquean sistemáticamente el ingreso de productos con precios menores a sus costos de producción, liquidando cualquier ventaja de productividad que exista en nuestros países. Argentina está también sensibilizada por el bloqueo de la negociación en frutas -parte de la crisis del Alto Valle del Río Negro tiene que ver con esto- y en vinos.

Las principales áreas de desacuerdo siguen siendo las propuestas del Mercosur relativas al SGP como arancel de base para el cálculo de la liberalización arancelaria de la UE y las propuestas sobre valor arancelario máximo, neutralización de medidas de apoyo interno y protección de las industrias nacientes, así como propuesta de la UE para la prohibición de los derechos de exportación.

El estado actual de las negociaciones involucra un nivel de cobertura del 89,2% para el MCS y del 92% para la UE. En materia de reglas de origen, la UE está pidiendo reglas más flexibles para poder triangular con cadenas de valor globales, mientras que el MCS solicita reglas de origen más estrictas. En este marco es que se están negociando los regímenes de Admisión Temporaria y Draw Back.

En materia de servicios, la UE demanda que se incluya en las negociaciones el transporte marítimo y fluvial, el comercio electrónico, las telecomunicaciones, el acceso a redes de distribución de energía, la banca, compras públicas (Trato Nacional para compras, contrataciones y obra pública -solo gobierno central), propiedad Intelectual (extensión de indicaciones geográficas a vinos, bebidas espirituosas y otros productos agropecuarios). UE exige al MCS que firmen acuerdos sobre marcas y patentes en la OMPI, que involucran la extensión de la duración de patentes y la extensión de la protección de datos de prueba, lo que podría impactar directamente sobre el acceso a medicamentos genéricos.

¿Qué impactos puede tener el acuerdo MCS – UE? ¿Quiénes ganan y quiénes pierden?

A pesar de no ceder en materia agrícolo-ganadera, la UE presiona por obtener ventajas en áreas de su interés vinculadas a los «nuevos temas comerciales». Para la UE es una oportunidad ya que además de bienes industriales (automóviles, autopartes, moda, productos químicos o materiales de construcción) podría ingresar alimentos con alto valor agregado (chocolates, vinos, productos con denominación de origen, etc.), podrán vender servicios de alto dinamismo en los últimos años, o incluso permitirles avanzar en áreas sensibles como el comercio de datos. Lo que es más, se proponen poder ser incluidas en las licitaciones y compras públicas, algo que el propio MCS no alcanzó para las empresas de sus países miembros; lo que quitaría un instrumento históricamente clave para el desarrollo.. Sus instituciones financieras también se verían fuertemente beneficiadas

Entre los perdedores potenciales del MERCOSUR podemos identificar a PyMEs y empresas del sector manufacturero, a proveedoras de servicios vinculados a las compras públicas, y a los y las trabajadoras que se desempeñan en esos sectores. En particular, las tramas productivas en riesgo serían la automotriz, la de calzado, la textil y la de juguetes, conocidas como «sectores sensibles» en donde se genera gran cantidad de empleo. Además se produciría un impacto negativo sobre la balanza de pagos. Argentina va a exportar menos, porque va a exportar más a la UE pero va a desviar comercio en Brasil, principalmente en la industria automotriz, bienes de capital y caucho, químico y plásticos. Por otro lado, los Informes de Impacto realizados por la Universidad de Manchester advierten las consecuencias sobre la contaminación del agua y la biodiversidad y sobre el deterioro de las normas laborales y ambientales. Un trabajo recientemente publicado de Margarita Olivera y Davide Villani muestra cómo el acuerdo reforzaría el perfil exportador primario, con baja generación de tecnología, de nuestra región, desintegrando las cadenas productivas en sus segmentos de mayor valor agregado.

Es decir, todo indica que se refuerza el tipo de inserción dependiente que ya caracteriza a la región, pero ahora consolidada mediante un acuerdo bilateral -lo que pone nuevas trabas para una política soberana. La especialización primarizante implica una pérdida de producción, de empleo local, la desprotección ambiental y la merma de recursos fiscales.

A pesar de que no haya claros ganadores para Argentina o el MERCOSUR, el gobierno está determinado a enviar la señal política de que el acuerdo se firmará como sea antes de fin de año, lo que le permitiría a la Argentina definitivamente, desde su visión, obtener el tan preciado boleto de retorno «al mundo» que elusivamente se persigue. Aunque el costo sea muy alto para nuestros pueblos, el gobierno de Cambiemos parece dispuesto a pagar.

Mariano Treacy, investigador y Docente en la Universidad Nacional de General Sarmiento (UNGS) e integrante de la Sociedad de Economía Crítica (SEC).

Francisco Cantamutto, investigador IDAES-UNSam-CONICET e integrante de la Sociedad de Economía Crítica (SEC)