Inteligencia militar es una contradicción en los términos (Groucho Marx)

Este artículo intentará aclarar una duda que, a estas alturas, debería estar disipada, pero parece lejos de estarlo. Parte del relato de los medios de comunicación occidentales se concentra en exponer la aparente imposibilidad de poner fin a una guerra que concluyó hace tiempo entre Rusia y Ucrania.

La lógica occidental es describir una fotografía que ellos mismo crearon y proyectan. Como decía el brillante filósofo argentino José Pablo Feinmann, la historia se “arregla antes, se hace después y luego se escribe tal y como se arregló antes”, en nuestro tiempo, se difunde en las redes sociales. En este caso habría que responder a la pregunta: ¿es incapacidad o utilidad el no ponerle fin a la guerra?

Para responder a esta pregunta, hay tres curiosidades que uno debería revelar brevemente. La primera alude a la política interna en Ucrania. El país ha perdido un tercio de su territorio y es posible que pierda más. La mitad de su población ha emigrado al extranjero, no hay reclutas para la guerra ni recursos para su reconstrucción, escasean las armas para el combate y la producción para obtenerlas. Además, no hay inversiones para revivir la economía ni ingresos para solventarla. Ante este panorama desolador, y dadas las necesidades de frenar la matanza de civiles y la destrucción de infraestructura, ¿quién firmará un armisticio? No importa si es un alto al fuego, una tregua o un acuerdo. La verdadera pregunta es quién cuenta con el apoyo social y político para convencer al pueblo ucraniano de aceptar la pérdida de territorio, reconocer el error político del Maidan, enfrentar la devastación patrimonial, admitir que Ucrania se ha convertido en un estado fallido o explorar la idea que quizás Ucrania ya no sea más Ucrania.

Esta idea no es fácil de digerir, y desde diciembre de 2022 están lidiando con ello, cuando intempestivamente el plan de paz de China fue difundido por la prensa occidental, para desacreditarlo posteriormente, sin que nunca se pensara en discutirlo. Sin embargo, cambiar la narrativa no es fácil, y esta fue la patada inicia. Siguieron las filtraciones del Pentágono, documentos de los servicios de inteligencia de Estados Unidos —incluso algunos clasificados como “ultrasecretos”— que estaban circulando por las redes sociales porque un joven internauta publicó los documentos de inteligencia confidenciales como si fueran emojis, aunque no importa que revelaran los puntos de la contraofensiva ucraniana, la falta de armas y otros absurdos planes estratégico. Prosiguió con la cumbre de la OTAN en Vilna, Lituania donde el ministro de defensa británico, Ben Wallace, le advirtió a Ucrania que “no eran Amazon” para entregarle a Kiev las armas que pide. El semanario neoconservador The Economist puso fin a la guerra y llamó al inicio de la reconstrucción y los negocios dado que el frente está congelado.

Todas estas iniciativas surgieron cuando los republicanos detectaron que los ciudadanos estadounidenses se oponen al continuo financiamiento de Ucrania, lo que llevó a separar las elecciones en los EUA de la guerra, trasladándola a Europa y activando la política interna en Ucrania en un intento por encontrar un firmante responsable de algún tipo de acuerdo con los rusos que facilite los negocios. Los primeros intentos se llevaron a cabo imaginando una disputa entre el jefe del ejército Valeri Zaluzhni y el presidente Volodymyr Zelensky, pero no se logró nada relevante. Como resultado, el jefe del ejército fue destituido y, sin elecciones a la vista, el puesto de responsable del armisticio sigue vacante.

La siguiente pregunta es: ¿hasta qué punto beneficia o perjudica a los propios Estados Unidos la guerra inventada por ellos mismos? El sabotaje del gasoducto Nord Stream y del Nord Stream 2 ha dejado de proporcionar 55 mil millones de metros cúbicos anuales de gas a Europa en el primer caso. En cuanto al Nord Stream 2, aunque duplicaría esa capacidad, nunca llegó a operar. Como resultado de este sabotaje, Estados Unidos ha conseguido terminar con el modelo de negocios alemán, basado en la obtención de energía barata de Rusia, y ha logrado colocarse por encima de Qatar y Australia como el mayor exportador mundial de gas natural licuado (GNL) durante 2023.

Para empezar, Estados Unidos se beneficia al convertirse en un exportador central de energía para Europa. En segundo lugar, el Instituto para la Economía Mundial Kiel informa que, desde el inicio de la invasión rusa en Ucrania, el Congreso estadounidense ha aprobado más de 113 mil millones de dólares en ayuda y asistencia militar para respaldar al gobierno ucraniano. De esta cantidad, 67.100 millones se destinaron a armamento y 46.000 millones a gastos no relacionados con la defensa. Aunque solo se han ejecutado 67.7 mil millones hasta enero de 2024, para los propósitos del artículo, consideraremos los 113 mil millones como un hecho. En comparación, el presupuesto de defensa estadounidense para 2023 proyecta un gasto de 877 mil millones, lo que significa que, sorprendentemente, la inversión en esta guerra representa solo el 12.8% de dicho presupuesto.t

Además, la Unión Europea ha contribuido con aproximadamente 80 mil millones de dólares, de los cuales más de 55 mil millones fueron destinados a armamento y municiones. Esta contribución ha llevado a una considerable disminución en la capacidad de defensa europea en la actualidad. Frente a esta situación de desprotección, la opción más viable parece ser la compra de armamento a Estados Unidos, especialmente considerando que este país se retirará de la guerra hasta después de las elecciones.

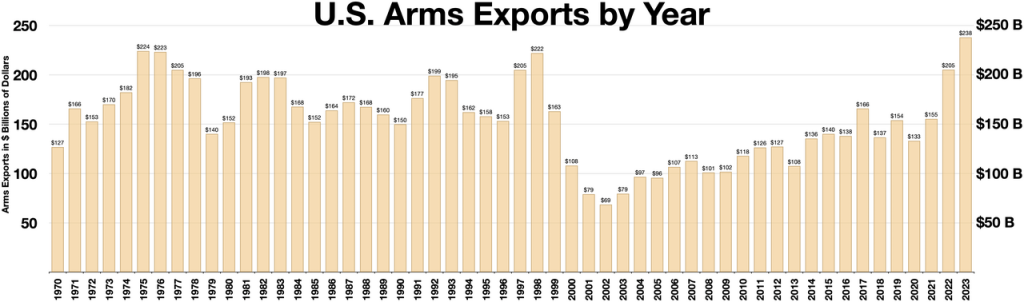

Europa ha experimentado un notable aumento en la compra de armamento, con un crecimiento significativo a partir de 2014. Sin embargo, la invasión rusa a Ucrania ha intensificado esta tendencia, provocando un aumento del 94% en las adquisiciones de armas en Europa entre 2019 y 2023. Como resultado, la dependencia del continente respecto a su socio del otro lado del Atlántico ha aumentado del 20% al 55% del volumen total adquirido. Por otro lado, Estados Unidos ha registrado un récord en sus exportaciones de armas, alcanzando los 238.000 millones de dólares, según se muestra en el cuadro. De esta cifra, el gobierno estadounidense negoció directamente ventas por un valor de 81.000 millones de dólares.

La guerra ha demostrado ser «buena para los negocios». Antes del auge de fusiones posterior a la Guerra Fría, Estados Unidos solía tener docenas de contratistas de defensa. Hoy en día, solo cinco gigantes del Complejo Militar Industrial (MIC) dominan conjuntamente la enorme industria armamentística del país: Boeing, General Dynamics, Lockheed Martin, Northrop Grumman y Raytheon. Estos «Cinco Grandes» rutinaria y anualmente se reparten más de 150 mil millones de dólares en contratos del Pentágono.

Dado que la guerra continúa y Europa adquiere una mayor relevancia en las importaciones de material bélico, las acciones de las compañías de defensa han experimentado un crecimiento del 24% en la bolsa durante los dos años de la guerra de Ucrania. De los «Cinco Grandes», cuatro han aumentado su valor de mercado anual en más de 10 mil millones de dólares: Northrop Grumman añadió 16,4 mil millones de dólares, Lockheed Martin 16 mil millones de dólares, Raytheon Technologies 14.800 millones de dólares, y General Dynamics 10.800 millones de dólares.

La última parte del escrito aborda la situación en Rusia. Se esperaba que el país experimentara un cambio de gobierno, cayera en recesión económica y perdiera la guerra. Sin embargo, ninguna de estas hipótesis se ha materializado, incluso después de 13 rondas de sanciones no ha logrado mover a Moscú de su posición. Más aún, no solo no ha sido perturbado, sino que la conjetura actual sugiere que Rusia no tiene intención de detener la guerra. Esta situación ha impulsado no solo su economía, sino que en función de la guerra se ha detenido la reconstrucción de los territorios ocupados evitando temporalmente ese gasto.

En febrero, el Fondo Monetario Internacional (FMI) destacó la solidez de la economía rusa al mejorar su previsión de crecimiento para este año al 2,7%. Según las cifras del FMI, la economía rusa creció más rápido que todo el G7 el año pasado y se espera que vuelva a hacerlo en 2024. Desde el punto de vista económico, una economía de guerra implica que el Estado interviene e incluso anula la toma de decisiones del sector privado para apoyar el esfuerzo de guerra nacional; es decir, la economía se planifica. En este contexto, la inversión estatal reemplaza a la inversión privada. Irónicamente, en el caso de Rusia, esto se ha visto acelerado por la retirada de las empresas occidentales de los mercados rusos y por las sanciones impuestas.

El Ministerio de Finanzas ruso estima que el estímulo fiscal relacionado con la guerra en 2022-23 equivalió a alrededor del 10 por ciento del PIB. En ese mismo período, la producción industrial relacionada con la guerra aumentó un 35%. El gasto en la sección de «defensa nacional» del presupuesto de Rusia ascenderá al 29,4% del gasto total previsto, según los documentos presupuestarios del Ministerio de Finanzas, que describen los planes fiscales del gobierno para 2024-2026.

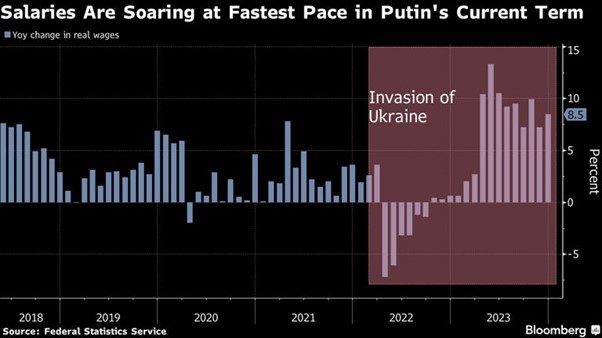

Contrariamente a las previsiones occidentales, la industria rusa ha crecido debido a la producción relacionada con la guerra, mientras que la demanda de manufacturas nacionales también ha aumentado a causa de la caída de las importaciones debido a las sanciones. La guerra en Ucrania ha intensificado la grave escasez de mano de obra a medida que el reclutamiento militar saca a los trabajadores del mercado. Según Putin, hay un déficit de 2,5 millones de personas, lo que ha llevado a la menor tasa de desempleo de la historia, 2.9%, y a la menor pobreza en la historia, 8.5%. Para las personas con ingresos más bajos, los salarios durante los últimos tres trimestres han aumentado más rápido que para cualquier otro segmento de la sociedad, registrando una tasa de crecimiento anual de alrededor del 20% con una inflación del 7.7%.

Durante los últimos dos años de guerra, Rusia ha logrado evitar las sanciones, al tiempo que invierte casi un tercio de su presupuesto en gastos de defensa, lo que ha provocado que energía y armas dominen el PBI y el sector externo. También ha podido aumentar el comercio con China y vender su petróleo a nuevos mercados, en parte utilizando una flota de petroleros en la sombra para eludir el límite de precios que los países occidentales esperaban que redujera el fondo de guerra del país.

El 90% del petróleo se exportó a China y la India. En el caso de China, según Reuters, el comercio bidireccional en 2023 alcanzó los 240.000 millones de dólares, estableciendo otro récord. Rusia se convirtió en el principal proveedor de petróleo de China en 2023, según datos de las aduanas chinas. Las importaciones chinas a Rusia han aumentado más del 60% desde el inicio de la guerra, ya que el país ha podido suministrar a Rusia un flujo constante de bienes, incluidos automóviles y dispositivos electrónicos, llenando el vacío de las importaciones de bienes occidentales pérdidas.

El costo de reconstruir y mantener la seguridad en una Ucrania conquistada es demasiado alto, en un contexto de colapso de la infraestructura, el costo proyectado de reconstruir el área ocupada es enorme y seguir con la guerra lo dilataría en el tiempo.

Como observamos, parece que nadie está interesado en poner fin a la guerra, excepto los grandes perdedores: la Unión Europea y Ucrania, aunque dentro de la Unión puede haber casos excepcionales que puedan obtener beneficios, como es el caso de Polonia. La guerra se convierte así en un buen negocio, aunque el problema reside en que alguien tiene que proporcionar la infraestructura y enfrentar las pérdidas humanas, tema que parece estar resuelto. Ahora, el foco se centra en la segunda parte del negocio: ¿cómo se pagarán los aportes realizados?