Traducido del inglés para Rebelión por Germán Leyens y revisado por Horacio Garetto

La actual y creciente crisis financiera global, nominalmente iniciada en julio de 2007 con un evento que tuvo por protagonista a un pequeño banco alemán que poseía activos respaldados por hipotecas inmobiliarias de alto riesgo de EE.UU. puede ser mejor comprendida si se la sitúa como parte de un proceso histórico que data de fines de la Segunda Guerra Mundial: el del auge y la caída del Siglo Estadounidense.

El Siglo Estadounidense, orgullosamente proclamado en 1941 por el fundador de Time-Life y conocedor del establishment, Henry Luce, en un famoso editorial de la revista Life, fue construido sobre el rol preeminente de bancos neoyorquinos y bancos de inversión de Wall Street que para entonces habían reemplazado claramente a la City de Londres como centro de gravedad de las finanzas globales. El Siglo Estadounidense de Henry Luce debía ser construido de un modo muchísimo más deliberado que el Imperio Británico que reemplazaba. (1)

Un grupo ultra-secreto de planificación para la posguerra del Consejo de Relaciones Exteriores, el Grupo de Estudios de Guerra y Paz, dirigido por el asesor del presidente Roosevelt Johns Hopkins y el geógrafo geopolítico, Isaiah Bowman, presentaron una serie de estudios pensados para establecer los fundamentos del mundo de posguerra, comenzando ya en 1939, mucho antes de que los tanques alemanes arrollaran Polonia. El Imperio Estadounidense debía ser ciertamente un imperio. Pero no cometería el error fatal de los anteriores imperios británicos u otros europeos, o sea, el de ser un imperio de conquistas coloniales abiertas con costosas tropas en ocupación militar permanente.

En su lugar, el Siglo Estadounidense sería embalado y vendido al mundo, sobre todo a los países emergentes de África, Latinoamérica y Asia, como el mejor guardián de la libertad y de la democracia, etc., Todas esas cosas. Se pondría el traje del más destacado defensor del fin del régimen colonial, una postura que beneficiaba excepcionalmente a la única importante potencia sin grandes colonias – es decir EE.UU.

El mundo del nuevo Siglo Estadounidense debía ser dirigido por el campeón del libre comercio por doquier, lo que también beneficiaba excepcionalmente a la economía más fuerte de los primeros años de la posguerra, EE.UU. Era un concepto brillante, aunque con defectos fatales. Como escribió el jefe de planificación del Departamento de Estado, George F. Kennan en un memorando confidencial interno en 1948: «Tenemos aproximadamente un 50% de la riqueza del mundo, pero sólo un 6,3% de su población… Nuestra verdadera tarea en el período por venir es elaborar un modelo de relaciones que nos permita mantener esa posición de disparidad sin sufrir un detrimento en nuestra seguridad nacional.» (2)

El núcleo de los Estudios de Guerra y Paz, que fue preparado e implementado por el Departamento de Estado de EE.UU. después de 1944, debía ser la creación de una organización de Naciones Unidas que reemplazara la Liga de Naciones dominada por los británicos. Una parte central de esa nueva organización de Naciones Unidas, que serviría como el preservador del status quo favorable a EE.UU. en la posguerra, era la creación de lo que se llamó originalmente como instituciones de Bretton Woods – el

Fondo Monetario Internacional y el Banco Internacional de Reconstrucción y Desarrollo o Banco Mundial. (3) Posteriormente fue agregado el GATT, los acuerdos multinacionales de comercio.

Los negociadores estadounidenses en Bretton Woods New Hampshire, dirigidos por el secretario adjunto del Tesoro de EE.UU., Harry Dexter White, impusieron un diseño tal al FMI y al Banco Mundial que aseguraba el objetivo de que ambos seguirían siendo esencialmente instrumentos de un imperio «informal» de EE.UU., un imperio, basado inicialmente en el crédito, y posteriormente, después de aproximadamente 1973, en la deuda.

Nueva York y el Banco de la Reserva Federal de Nueva York fueron el corazón del nuevo imperio en 1945. EE.UU. retuvo la abrumadora mayoría de las reservas monetarias en oro del banco central mundial. El Estándar del Patrón Cambio Oro de Bretton Woods de la posguerra beneficiaba excepcionalmente el papel del dólar de EE.UU., de entonces e incluso ahora como la moneda de reserva mundial.

El valor de las divisas de los países miembro del FMI debían ser fijadas se establecía como una relación en relación con el valor del dólar de EE.UU. Por su parte, EE.UU. asumía el compromiso de no emitir más de 35 dólares por cada onza de oro que tenía de reserva (o de respaldo) . A esa tasa fija, los gobiernos y los bancos centrales extranjeros podían solicitar cambiar sus tenencias de dólares por oro.

Bretton Woods estableció un sistema de pagos basado en el dólar, en el que el valor de todas las monedas eran definidas en relación con el dólar. Era ingenioso y excepcionalmente favorable al poder financiero emergente de Nueva York, cuyos banqueros configuraron activamente los acuerdos finales.

En esos días, en agudo contraste con el presente, el dólar era «tan bueno como el oro.» La divisa de EE.UU. era efectivamente la divisa mundial, el estándar al que estaba fija toda otra moneda. Como la moneda clave del mundo, la mayoría de las transacciones internacionales eran denominadas en dólares.

La conservación del papel del dólar de EE.UU. como moneda de reserva mundial ha sido el pilar principal del Siglo Estadounidense desde 1945, relacionado con, pero incluso más estratégico aún que la superioridad militar de EE.UU. La forma en la cual ha sido mantenida hasta ahora esa primacía del dólar ha incluido hasta nuestros días innumerables guerras, guerras financieras, crisis de endeudamiento, y amenazas de guerra nuclear.

Es importante y útil hacer un breve estudio de las diferentes fases de la hegemonía del dólar en la posguerra para colocar en su contexto la emergencia de la revolución de la «titularización» (o «securitización», en anglosajón) de activos en las finanzas globales que ahora impacta el sistema financiero mundial en ola tras ola de nuevos choques y dislocaciones, y apreciar la contribución sustancial de Alan Greenspan a la preservación de la dominación del dólar como moneda de reserva mundial mucho más allá del punto en el que la economía de EE.UU. dejó de ser el fabricante industrial más productivo del mundo.

Los años de oro del Siglo Estadounidense

La primera fase, que podríamos llamar «los años de oro» de la posguerra, vieron a EE.UU. emergiendo de las cenizas de la Segunda Guerra Mundial como el coloso indisputable de la economía global. EE.UU. era la potencia mundial dominante, nadie se le aproximaba. Más de la mitad de todas las transacciones monetarias internacionales se realizaban con dólares. EE.UU. producía más de la mitad de la producción mundial. EE.UU. también poseía cerca de dos tercios de las reservas oficiales de oro en el mundo en 1940.

Cuando varios países europeos tenían excedentes comerciales los colocaban en dólares y no en oro porque podían ganar una tasa de interés y porque los dólares podían ser siempre reconvertidos en oro a razón de 35 dólares por onza cuando quiera que se hiciera necesario. El dólar de EE.UU. estaba en el centro de ese sistema.

La industria de EE.UU., encabezada por General Motors, Ford y Chrysler Motors, los Tres Grandes, eran los líderes de clase mundial – nadie llegaba a acercárseles entonces. US Steel (antes de convertirse en USX), la producción de máquinas herramienta, aluminio, aviones e industrias relacionadas fijaban la cota de referencia para la excelencia global hasta bien entrados los años cincuenta.

Sobre todo, los gigantes estadounidenses del petróleo – Mobil, Standard Oil of New Jersey, Texaco, Gulf Oil – esas compañías clave, dominaban la fuente singular de energía que se haría esencial para tasas de crecimiento sin precedentes en Europa, Japón y el resto del mundo de posguerra – el petróleo. (4)

En este temprano período de posguerra la demanda de dólares en el mundo para financiar la reconstrucción era tan grande que el problema económico primordial enfrentado en los años cincuenta en Europa, Japón, Corea del Sur y otros sitios era la escasez de dólares para financiar importaciones de bienes de capital, petróleo y productos de consumo de EE.UU.

Las reservas monetarias en oro de EE.UU. llegaron a un récord de 24.600 millones de dólares en 1949, una suma inmensa que era comparable con 211.000 millones de dólares actuales, al llegar oro del exterior a EE.UU. para pagar los déficit comerciales acumulados por las naciones extranjeras. Nueva York, respaldado por reservas en oro, era el indisputable banquero del mundo.

Este proceso se comenzó a deteriorar después de una aguda recesión de posguerra en 1957-1958. Esa recesión debiera haber hecho sonar la alarma para los planificadores de la economía política y la industria de EE.UU. en el sentido de que el período extraordinario de beneficios de la relativa dislocación económica del mundo desgarrado por la guerra había llegado a su extremo límite. Desde 1957, la economía de EE.UU. necesitaba una sustancial regeneración, si iba a seguir siendo competitiva globalmente. Eso no tuvo lugar.

Al llegar la crisis de la libra esterlina británica en noviembre de 1967, en la que el gobierno británico se vio empujado a violar las reglas del FMI y a devaluar la libra en un 14% para mantener su economía a flote en medio de una severa recesión, el enfoque se volvió hacia el hecho de que la Gran Sociedad del presidente Lyndon Johnson y los desastrosos costes de la guerra de Vietnam estaban llevando al gobierno de EE.UU. a acumular déficit presupuestarios récord. El dólar se volvió vulnerable a una corrida sobre el oro de EE.UU. por primera vez en la historia desde los años treinta.

Para ocultar la gravedad de esos déficit, el gobierno de Johnson introdujo la contabilidad creativa. Por primera vez el director de presupuesto agregó los fondos pagados por los estadounidenses trabajadores al Fondo Federal de Seguridad Social, un excedente que debía ser separado para pagar futuras prestaciones de retiro y relacionadas para la mayoría de los estadounidenses, al Presupuesto General Consolidado – un comienzo en la falsedad presupuestaria que a comienzos del siglo siguiente se haría inmensa.

Johnson también comenzó a manipular las estadísticas económicas fundamentales del gobierno utilizadas para calcular todo, desde el desempleo, hasta la inflación, hasta el PIB. Las manipulaciones estadísticas, por motivos de un oportunismo político obvio pero aciago, fueron apoyadas silenciosamente por cada gobierno siguiente, el más insigne entre ellos, el actual gobierno Bush-Cheney. (5)

El golpe del dólar de 1971

A pesar de todas las manipulaciones, por 1971 las reservas de oro monetario habían descendido a un precario nivel cuando las naciones con superávit en el comercio exterior, dirigidas por Francia, pidieron el pago en oro de la Reserva Federal de EE.UU. por sus excedentes en dólares. La realidad no podía ser manipulada con la misma facilidad que las estadísticas gubernamentales. Europa había emergido, junto con Japón, como economías modernas, de rápido crecimiento, con poderosos excedentes comerciales.

EE.UU. se estaba convirtiendo en una zona industrial de manufactura en decadencia, obsolescente. Los expertos en la manipulación de Wall Street y think tanks selectos como las fundaciones Ford y Rockefeller inventaron un eufemismo lingüístico llamándola la «sociedad industrial post industrial,» pero la lingüística no cambió la realidad. A fines de los años sesenta, los otrora florecientes centros industriales de EE.UU., de Detroit a Pittsburgh a Chicago se habían convertido en crecientes barrios marginados de decadencia, crimen y ascendente desempleo.

Si EE.UU. perdía sus últimas reservas en oro, el papel del dólar como la moneda de reserva mundial – el pilar, junto con la superioridad militar de EE.UU., de su imperio – se terminaría abruptamente.

Para evitar una calamidad semejante, el presidente Nixon se juntó con sus asesores más cercanos, entre ellos un responsable del Tesoro de EE.UU. llamado Paul Volcker, en aquel entonces Sub Secretario del Tesoro para Asuntos Monetarios Internacionales, y asociado desde hace mucho tiempo de David Rockefeller y de la familia Rockefeller.

Su tarea era elaborar una solución. La «solución» de Volcker a la masiva demanda de canjear dólares de EE.UU. por oro fue tan simple como resultaría destructiva para la salud económica del mundo.

Nixon anunció a un mundo estupefacto el 15 de agosto de 1971 que a partir de ese día, EE.UU. no seguiría honrando sus obligaciones legales contraídas en el Acuerdo (Tratado) de Bretton Woods. Nixon había suspendido la convertibilidad del dólar en oro. La Ventana de Descuento de Oro de la Reserva Federal de Nueva York había sido cerrada. El dólar ya no estaba respaldado por el oro, y ni siquiera por la plata, sino sólo por la «plena fe y el crédito» del gobierno de EE.UU., una mercancía cuyo valor en el mercado se empezaba a cuestionar.

La deuda se convierte en el vehículo

Pronto, sugiriendo (o amenazando) a sus socios europeos, japoneses, etc,con retirar «la protección nuclear», como instrumento primordial de convencimiento, sucesivos gobiernos de EE.UU. pensaron que en lugar depender del papel de acreedor del mundo que habían tenido hasta 1971, el Siglo Estadounidense podría prosperar, en teoría, como el mayor deudor del mundo, mientras las finanzas y el dólar estadounidenses siguieran dominando las finanzas del mundo.

Mientras las mayores satrapías (6) de EE.UU. en la posguerra, como Japón, Corea del Sur y Alemania, se vieron obligadas a depender del paraguas de seguridad de EE.UU., fue relativamente simple presionar a sus Ministerios de Hacienda para que utilizaran sus excedentes comerciales en dólares para comprar deuda del gobierno de EE.UU. En el proceso, los mercados de compraventa de los bonos (o deudas) estadounidenses se convirtieron de lejos en los mayores del mundo. Los principales corredores de bonos de Wall Street estaban reemplazando a la producción de acero de Pittsburg y a la fabricación de coches en Detroit como el «negocio de EE.UU.»

Para parafrasear la famosa salida del antiguo presidente de General Motors en los años cincuenta, Charles Wilson, el nuevo mantra era: «Lo que es bueno para Wall Street es bueno para EE.UU.» Pero no lo era. La expresión «industria» financiera incluso se convirtió en un lugar común, como si fuese real que el dinero fuese un sustituto legítimo de la auténtica producción de genuina riqueza física en la economía.

La deuda – la deuda en dólares – se convertiría en el vehículo de un nuevo papel de los bancos neoyorquinos, dirigidos por el Chase Manhattan de David Rockefeller y el Citibank de Walter Wriston. Su idea era recuperar cientos de miles de millones de dólares de la OPEC y otros petrodólares, por lo que «persuadieron» a los saudíes y a otros gobiernos de la OPEC para que los depositaran en bancos en Londres o Nueva York. Luego esos depósitos en dólares de la OPEC, llamados en aquel entonces por Henry Kissinger y otros «petrodólares» (porque provenían del petróleo) partían en forma de préstamos reciclados a economías importadoras de petróleo y hambrientas ( o no) de dólares del Tercer Mundo. (7)

La crisis de confianza en el dólar de Carter

Esta segunda fase, la era post oro, alimentada por el choque manipulado del petróleo de 1973 y la presión de EE.UU. sobre Arabia Saudí y la OPEC para facturar y cobrar el petróleo exclusivamente en dólares, el «reciclaje del petrodólar» de Kissinger, (8) se desarrolló sin grandes problemas hasta comienzos de 1979 cuando el dólar enfrentó una considerable venta extranjera durante el fin de la presidencia de Jimmy Carter. El Siglo Estadounidense enfrentó uno de sus mayores desafíos durante esa coyuntura. Los bancos centrales alemán, japonés e incluso de Arabia Saudí comenzaron a liquidar valores del Tesoro de EE.UU. en lo que fue llamado una pérdida de «confianza» en el liderazgo mundial de Carter.

En agosto de 1979, para restaurar la «confianza» del mundo en el dólar, el presidente Jimmy Carter, el mismo un protegido elegido cuidadosamente por la Comisión Trilateral de David Rockefeller, fue obligado por los grandes bancos de Nueva York, dirigidos por el Chase Manhattan de David Rockefeller, a aceptar a Paul Volcker, un protegido de Rockefeller, del Chase Manhattan Bank, como nuevo presidente de la Reserva Federal con mandato ilimitado para hacer lo que fuese necesario para salvar la situación del dólar como moneda de reserva.

Al tomar posesión del cargo, Volcker anunció sin ambages: «El estándar de vida del estadounidense promedio tiene que bajar.» Había sido cuidadosamente elegido por Rockefeller para salvar los mercados financieros de Nueva York y el dólar a costas del bienestar de la nación.

La ‘terapia de choque’ de Volcker

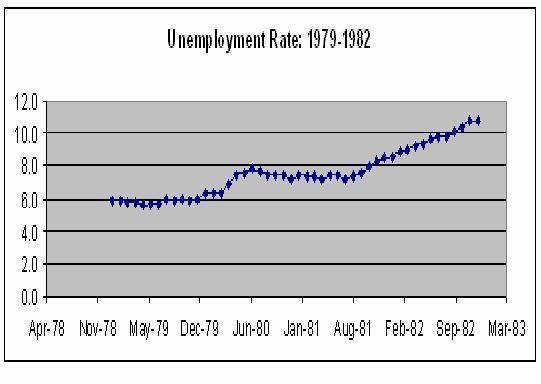

La terapia de choque de Volcker comenzó en octubre de 1979 y duró hasta agosto de 1982. Las tasas de interés subieron hasta las nubes, a dos dígitos. EE.UU. y las economías del mundo fueron lanzados una recesión enorme, la peor desde la Segunda Guerra Mundial. En menos de un año, la tasa de interés básico se había disparado hasta el nivel sin precedentes de un 21,5%, comparado con un promedio de 7,6% en los 14 años anteriores, más que triplicado en cosa de semanas. La cifra oficial de desempleo en EE.UU. alcanzó su nivel más elevado con un 11%, mientras que extraoficialmente, si se contaba a los que simplemente habían dejado de buscar trabajo, era mucho más elevado.

Source: AngryBearBlogspot.com

La terapia de choque de Volcker duplicó el desempleo oficial en EE.UU.

La crisis de la deuda latinoamericana, un anticipo aciago de la crisis de alto riesgo de EE.UU. en la actualidad, se produjo como resultado directo de la política de choque de Paukl Volcker. En agosto de 1982, México anunció que ya no podía pagar en dólares el servicio de la tasa de interés sobre su inmensa deuda. Había, como la mayor parte del Tercer Mundo, de Argentina a Brasil, de Nigeria al Congo, de Polonia a Yugoslavia, caído en la trampa de la deuda de los bancos de Nueva York. La trampa consistía en pedir prestado lo que eran prácticamente los petrodólares reciclados de la OPEC invertidos en los principales bancos de Nueva York y Londres, los bancos del eurodólar, que prestaron los dólares a prestatarios desesperados del Tercer Mundo a «tipos de interés variable» vinculados a las tasas LIBOR (promedio de la tasa interbancaria de Londres).

Cuando el Libor aumentó unos 300% en unos meses como resultado de la terapia de choque de Volcker, esos países deudores no estuvieron en condiciones de continuar cumpliendo. Se llamó al FMI y comenzó el mayor bacanal de saqueo en la historia del mundo, mal llamado la Crisis de la Deuda del Tercer Mundo. Como era de prever la política de choque de Volcker, provocó la crisis.

Después de siete años de implacables altos tipos de interés por parte de la Reserva Federal de Volcker, vendidos al público ingenuo como «excluyendo la inflación de la economía de EE.UU.,» en 1986 el estado de la economía de EE.UU. era horrendo. Gran parte de EE.UU. llegó a parecerse a un país del Tercer Mundo, con la extensión de los barrios marginados, tasas de desempleo de dos dígitos y crecientes problemas de crimen y adicción a las drogas. Un estudio de la Reserva Federal mostró que un 55% de todas las familias estadounidenses eran deudores netos. Los déficit del presupuesto federal ascendían a niveles sin precedentes de más de 200.000 millones de dólares por año.

En realidad, Volcker, protegido personal de David Rockefeller del Chase Manhattan Bank de Rockefeller, había sido enviado a Washington para hacer una cosa – salvar al dólar de un colapso en caída libre que amenazaba el papel del dólar de EE.UU. como moneda de reserva global.

El papel del dólar como moneda de reserva era la clave oculta del poder financiero de EE.UU.

Al hacer que las tasas de interés de EE.UU. se fueran por las nubes, los inversionistas extranjeros llegaron en masa para cosechar los beneficios, comprando bonos de EE.UU. Los bonos estaban y están en el corazón del sistema financiero. La terapia de choque de Volcker para la economía significó que dispararon los beneficios de la comunidad financiera de Nueva York.

Volcker tuvo pleno éxito en su misión.

El dólar subió a niveles insuperados contra las divisas de Alemania, Japón, Canadá y otros países, desde 1979 hasta fines de 1985. El sobrevaluado dólar estadounidense encareció ferozmente las exportaciones manufactureras de EE.UU. Ello llevó a una disminución dramática de las exportaciones industriales de EE.UU.

Los tipos de interés de la Reserva Federal de Volcker, elevadas desde octubre de 1979, habían llevado a una considerable decadencia en la construcción en el interior, la ruina de la industria automotriz de EE.UU. y, con ella, la del acero, al orientarse los fabricantes estadounidenses a subcontratar la provisión en el exterior donde las ventajas de costes eran mayores. Refiriéndose a Paul Volcker y a sus patrocinadores del libre mercado dentro de la Casa Blanca de Ronald Reagan, el republicano Robert O. Andersen, entonces presidente de Atlantic Richfield Oil Co. se quejó: «han hecho más por desmantelar la industria estadounidense que cualquier otro grupo en la historia. Y sin embargo van por ahí diciendo que todo va bien. Es como el Mago de Oz.» (9)

A comienzos de 1987 los bancos tradicionales para hipotecas de la nación, los bancos Savings & Loan (S&L), entraron en una crisis de liquidez que terminó por costar a los contribuyentes estadounidenses cientos de miles de millones de dólares en rescates por el gobierno. La agencia de control del Congreso, GAO, Oficina General de Contabilidad, declaró que la Federal Savings & Loan Insurance Corporation, el garante contra el pánico bancario de S&L, era insolvente. Sin embargo, bajo presión de los S&L, se permitió que se acumularan inmensas pérdidas de los bancos al permitirse que instituciones insolventes siguieran abiertas y crecieran, permitiendo que se acumularan cada vez más pérdidas. El costo final de la debacle de los S&L en los años ochenta ascendió a más de 160.000 millones- Algunos costes reales calculados para la economía llegaron a hasta 900.000 millones de dólares. Entre 1986 y 1991, la cantidad de nuevas casas construidas cayó de 1,8 a 1 millón, la cantidad más baja desde la Segunda Guerra Mundial.

La Segunda Revolución de EE.UU.: con miras al Premio

La política monetaria de la Reserva Federal ha sido típicamente disfrazada como una serie de reacciones pragmáticas ad hoc ante crisis recurrentes en la banca y las finanzas de la posguerra. La realidad es que ha seguido fielmente una oculta línea coherente de política que fue delineada por primera vez en 1973 por el portavoz de la familia más poderosa del establishment de EE.UU. en aquel entonces.

La política fue bosquejada en un libro que atrajo poca atención, intitulado de modo bastante aciago: «La Segunda Revolución Estadounidense.» Fue escrito por John D. Rockefeller III, vástago del poderoso imperio de la Standard Oil y el Chase Manhattan Bank y, junto con sus tres hermanos – David, Nelson y Laurance – arquitecto de la estructuración del mundo después de 1945, conocida como el Siglo Estadounidense.

En su libro, Rockefeller declaró la determinación del establishment de reducir concesiones otorgadas a regañadientes por los ricos y poderosos durante la Gran Depresión. Rockefeller lanzó el llamado en 1973, mucho antes de que Jimmy Carter o Margaret Thatcher llegaran al poder para implementarlo. Solicitó a «una política consecuente, a largo plazo, para descentralizar y privatizar muchas funciones gubernamentales… diseminar el poder por toda la sociedad.» (10) Esto último fue un engaño deliberado ya que su intención no era diseminar el poder, sino precisamente lo contrario – concentrar ese poder económico y bancario en las manos de una elite muy unida.

La privatización de funciones esenciales y socialmente útiles del gobierno que habían sido establecidas, a menudo con gran agitación social y presión política, durante las difíciles crisis de los años treinta, era la agenda de los Rockefeller. En breve, era la eliminación de las regulaciones gubernamentales inauguradas en la era de la Depresión en todos los aspectos de la vida económica y social en EE.UU.

Sobre todo, el objetivo era la desregulación de los mercados de Wall Street y financieros, junto con una reducción radical en la equiparación de la riqueza, como era vista por Rockefeller y sus amigos, inherente en programas como la Seguridad Social. Las «reducciones de impuestos para los ricos», de George W. Bush, sólo fueron una continuación de una agenda de tres decenios de los poderosos círculos del establishment.

Por difícil que sea de creer, toda la política importante de EE.UU. desde los años setenta hasta la mal llamada crisis de alto riesgo actual, tuvo una línea de continuidad. Los responsables de las decisiones de la Reserva Federal y del Tesoro, y de otros responsables políticos siempre mantuvieron «sus miras en el Premio.»

El «Premio» eran beneficios financieros sin precedentes que se lograrían mediante la reducción de importantes concesiones a los trabajadores manuales y a los estadounidenses de medianos ingresos, concesiones otorgadas durante la Gran Depresión por poderosos círculos del establishment dirigidos por los grupos bancarios de Rockefeller y Morgan, para impedir en ese momento una revuelta más radical.

La Seguridad Social era uno de sus objetivos. La desregulación financiera y otra fue, por sobre todo, la revocación de la Ley Glass-Steagall de 1933. En este caso, un banquero con buenas conexiones de Wall Street llamado Alan Greenspan fue quien jugó un papel decisivo por cuenta de la agenda de desregulación financiera en su período como presidente de la Reserva Federal que duró desde 1987 hasta 2006. La titularización de hipotecas de alto riesgo o chatarra fue su «legado máximo». Tal como se ven las cosas al escribir estas líneas, ciertamente lo será, pero no de la forma como él y otros en Wall Street querían. Más probablemente será de deshonra.

NOTAS

1 Luce, Henry, The American Century, reproducido en The Ambiguous Legacy, M. J. Hogan, ed. Cambridge, UK: Cambridge University Press, 1999.

2 Kennan, George F., 1948, «PPS/23: Review of Current Trends in U.S. Foreign Policy», Foreign Relations of the United States, Volume I.

3 New York Council on Foreign Relations, undated, The War & Peace Studies, http://www.cfr.org.

4 Engdahl, F. William, A Century of War: Anglo-American Oil Politics and the New World Order, London, Pluto Press, 2004, pp. 88-9.

5 Para un excelente informe histórico sobre el impacto de esas manipulaciones sistemáticas de las estadísticas por parte del gobierno, vea

http://www.shadowstats.com/ de John Williams. John ha estado rastreando las manipulaciones durante más de dos décadas, el único intento sistemático que conozco.

6 El término «satrapía» para describir las relaciones de EE.UU. con Japón, Alemania y otros aliados de la posguerra es utilizado por Zbigniew Brzezinski en su libro: «The Grand Chessboard: American Primacy and its Geostrategic Imperatives,» New York, Basic Books, 1997.

7 Para la mejor discusión de este nuevo papel de creación de deuda interminable respaldada por el poder militar de EE.UU. como el fundamento para la dominación de EE.UU., vea el excelente informe personal en el notable trabajo de Michael Hudson: «Super Imperialism: The Economic Strategy of American Empire,» London, Pluto Press, 2nd Ed.2003, www.michael-hudson.com. p.289 ff.

8 Vea Engdahl, op.cit., pp.130-141 para una información poco usual sobre el papel del secretario de estado de aquel entonces, Kissinger, en los eventos que condujeron al aumento de un 400% en el precio del crudo de la OPEC en 1974.

9 Anderson, Robert O., citado en Greider, William: «Secrets of the Temple: How the Federal Reserve runs the country,» Simon & Schuster, New York, 1987, p. 648.

10 Rockefeller, John D. III, The Second American Revolution, Harper & Row, New York, 1973.

F. William Engdahl es autor de: «A Century of War: Anglo-American Oil Politics and the New World Order,» Pluto Press. Su libro más reciente publicado por Global Research es «Seeds of Destruction: The Hidden Agenda of Genetic Manipulation,» www.GlobalResearch.ca.

Contact at: www.engdahl.oilgeopolitics.net

Tasa de desempleo 1979-1982

http://www.globalresearch.ca/index.php?context=va&aid=7813