El avance de los fondos de inversión internacionales desafía la soberanía de los Estados. Hay quien piensa que también supone una amenaza para la democracia

Los fondos de inversión internacionales están transformando radicalmente el modelo económico mundial. Su participación en el accionariado de las empresas y en la deuda de los países ha aumentado de manera exponencial en lo que va de siglo, lo que ha dejado al descubierto la dependencia de las economías nacionales, incluyendo la española, de la inversión extranjera. Una parte cada vez mayor de la economía está en manos de un puñado de gestores de fondos, lo que significa que la toma de decisiones se aleja de capitales como Madrid y Barcelona para irse a Nueva York, Londres o al golfo Pérsico.

Las llamadas instituciones de inversión colectiva —fondos de inversión, fondos de pensiones, fondos soberanos, fondos de capital riesgo…— son los accionistas mayoritarios de las empresas más grandes del mundo por su valor en Bolsa: Apple, Nvidia, Microsoft, Google, Amazon y el resto de los gigantes tecnológicos. También lo son de Coca-Cola, Disney, Nike y muchas otras multinacionales. En España están presentes en el accionariado de todas las compañías del IBEX 35, incluyendo las que operan en sectores estratégicos como la energía, la banca, las telecomunicaciones y las infraestructuras. En los últimos años su poder se ha extendido también a los servicios esenciales, entre ellos la sanidad, la educación y la vivienda, y también a la agricultura.

El dinero llegado de fuera no sólo se ha hecho imprescindible para que las empresas puedan invertir, crecer y crear empleo, sino también para equilibrar las cuentas de los Estados y mantener a raya el déficit público. El fenómeno coloca a los gobiernos en la tesitura de atraer y conservar unas inversiones vitales para la estabilidad económica de sus países al mismo tiempo que defienden su propia independencia y la permanencia en manos nacionales de empresas estratégicas.

Financiarización

Todo ha ocurrido con tremenda rapidez. El poder adquirido por los grandes fondos de inversión internacionales es una de las consecuencias del proceso de financiarización de la economía mundial iniciado a finales del siglo XX con la desregulación de los mercados de capitales, que trajo consigo un aumento del peso de los activos financieros — acciones, bonos, derivados, etc.— en detrimento de la producción de bienes y de los salarios —la llamada economía real. El proceso se inició en la década de 1950, pero se aceleró con la revolución neoliberal encabezada por Ronald Reagan y Margaret Thatcher en la de 1980, cuando los nuevos actores comenzaron a acumular enormes reservas de capital privado y a invertirlas por todo el mundo. Ni la crisis financiera de 2007-2008 —consecuencia, en buena medida, de la financiarización de la economía mundial— ni el freno a la globalización que supuso la pandemia frenaron su avance.

El avance de los fondos viene acompañado de un aumento de los oligopolios en sectores clave de la actividad

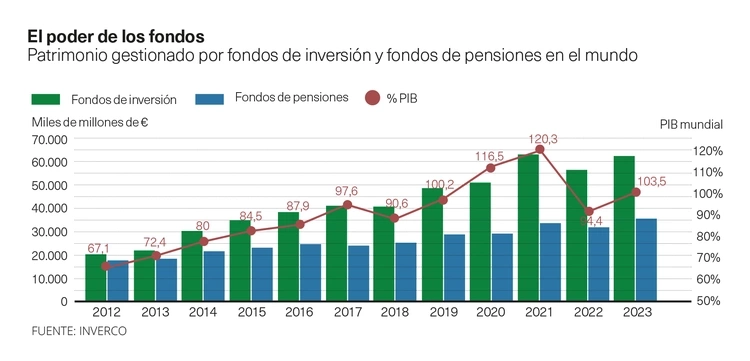

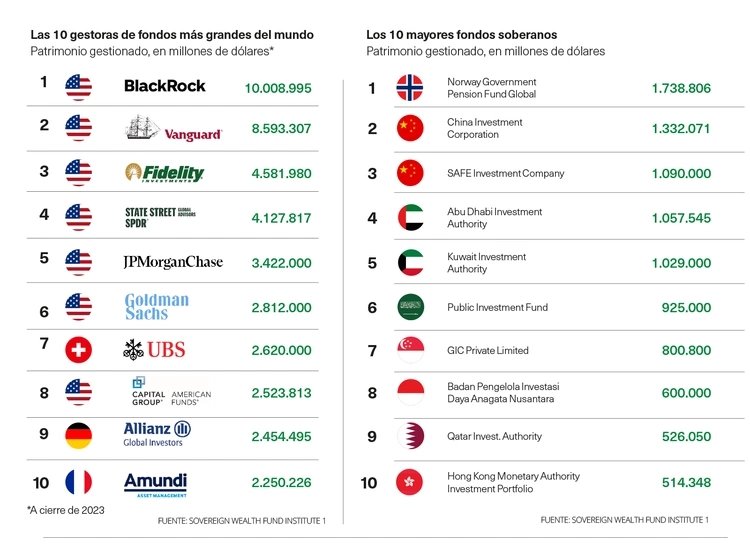

A finales de 2023, el patrimonio gestionado por las llamadas instituciones de inversión colectiva ascendía a 97,9 billones de dólares, cifra equivalente al 103,5% del producto interior bruto (PIB) mundial. Es una suma descomunal, pero aún por debajo del máximo histórico de 120,3% alcanzado en 2021. Cada una de las tres mayores gestoras de fondos del mundo —BlackRock, Vanguard y Fidelity, todas con sede en EE UU—manejan activos superiores al PIB de Alemania, la tercera economía mundial. Su poder es tal que hay quienes opinan, principalmente desde la izquierda, que representan un grave peligro para la soberanía económica de los países e, incluso, para la democracia. “Los enemigos de España”, los llamó la vicepresidenta Yolanda Díaz al referirse a la penetración de los fondos en el mercado de la vivienda.

Más oligopolios

BlackRock, Vanguard y Fidelity han proporcionado cuantiosos beneficios a los millones de personas que han invertido en los fondos que gestionan, pero su ascenso ha venido acompañado de una intensa concentración en la propiedad de las empresas y de la formación de oligopolios en sectores clave de la economía.

La estructura de propiedad de las empresas y la manera en que se gestionan han cambiado por completo con la entrada masiva de capital extranjero. Históricamente, los principales accionistas de las compañías eran familias adineradas, los grandes bancos de cada país o el propio Estado, figuras que en las últimas décadas han perdido peso en favor de inversores sin vínculos geográficos, históricos o emocionales con las empresas.

Aunque no suelen intervenir directamente en la gestión de las compañías en las que invierten, su presencia en el accionariado les otorga una gran influencia en los consejos de administración y en la negociación de contratos de entidades públicas. En sectores regulados como el energético y el bancario, la magnitud de sus inversiones les permiten presionar para que las normas se adecúen a sus intereses y obtener, así, la máxima rentabilidad. La compra o venta de acciones por parte de estos inversores institucionales puede, además, provocar grandes oscilaciones en la cotización de las empresas afectadas y en el mercado en general.

Menos competencia

Todos los países de la Organización para la Cooperación y el Desarrollo Económicos (OCDE) han experimentado una transformación radical en la estructura de la propiedad de las empresas, caracterizado por una presencia creciente de fondos a expensas de la propiedad directa de inversores particulares. Ello ha colocado a las compañías ante su propio dilema: mientras que los inversores institucionales tratan de maximizar los rendimientos lo más rápidamente posible, los directivos están obligados a garantizar la sostenibilidad de la empresa a largo plazo.

John Coates, profesor de la Facultad de Derecho de Harvard, ha escrito que el dominio de los grandes fondos significa que alrededor de una docena de directivos tendrán en un futuro próximo el control de la mayoría de las empresas estadounidenses y que lo más probable es que ese nivel de concentración reduzca los incentivos a la competencia. Varios estudios llevados a cabo en EE UU reflejan que la presencia de los inversores institucionales en el capital de las empresas también trae consigo una merma de la capacidad de negociación de los sindicatos, con la consiguiente disminución de la afiliación.

No es extraño, por tanto, que la concentración de determinados sectores en pocas manos vaya asociada a salarios más bajos, a una reducción de los niveles de empleo y a aumentos de precio en los sectores dominados por oligopolios. Einer Elhauge, también profesora de Derecho en Harvard, llama la atención sobre la inactividad de los gobiernos ante el fenómeno. En su opinión, la concentración de la propiedad “plantea la mayor amenaza anticompetitiva de nuestro tiempo, principalmente porque es el único problema anticompetitivo sobre el cual no estamos haciendo nada”.

La creciente concentración de empresas se asocia a salarios más bajos y menos participación sindical

El volumen de dinero manejado por las gestoras de fondos hace imposible separar su actividad de la política. En EE UU, Donald Trump y sus partidarios llevaban años criticando a sus responsables por forzar a las empresas a adoptar medidas en favor de la igualdad de género, la diversidad racial y la lucha contra el cambio climático. Como en tantos otros ámbitos, el regreso del multimillonario a la Casa Blanca está dando un vuelco a la situación: BlackRock, por ejemplo, ha abandonado su estrategia medioambiental y ha anunciado su retirada del grupo Net Zero Asset Managers, creado en 2020 con el propósito de coordinar los esfuerzos del sector de la inversión colectiva en favor de la reducción de emisiones.

El avance de los inversores institucionales se ha visto impulsado en las últimas décadas por el creciente número de ciudadanos que han invertido en fondos gestionados por profesionales. Los bajos tipos de interés en lo que va de siglo ha hecho que quienes antes invertían su dinero en renta fija hayan buscado mayores rendimientos en acciones u otros productos. Los fondos de inversión españoles cerraron el año 2024 con un crecimiento del patrimonio bajo gestión de casi 50.000 millones de euros, el mayor de la serie histórica y el 14% más que a cierre de 2023, según los datos provisionales de la asociación sectorial Inverco.

BlackRock y España

El caso de BlackRock es el más paradigmático del poder que están acumulando los agentes financieros internacionales. La mayor gestora de fondo de inversión del mundo maneja activos superiores a los 10 billones de dólares, seis veces el PIB de España. Con sede en Nueva York, BlackRock está presidida por Larry Fink, cuyo patrimonio personal supera los 1.200 millones de dólares, según Forbes, gracias, principalmente, al valor de las acciones de la compañía.

BlackRock es el mayor inversor privado en empresas españolas, con unas inversiones que rondan los 70.000 millones de dólares entre participaciones en empresas cotizadas y deuda pública. La gestora tiene presencia en el 60% de las empresas del IBEX 35, entre ellas Iberdrola, Telefónica, Repsol, Cellnex, Amadeus, Santander, Sabadell, Repsol, Enagás, ArcelorMittal, AENA y ACS. También está entre los principales accionistas de las dos sociedades de inversión en el sector inmobiliario: Merlin y Colonial.

Un negocio con múltiples rostros

Las instituciones de inversión colectiva tienen formas diversas, según el nivel de riesgo, el perfil de quienes les confían su dinero y los activos en los que invierten. Estas son las principales:

Fondos de inversión. Los fondos de inversión son instituciones de inversión colectiva creadas con las aportaciones de un número variable de inversores, llamados partícipes. El fondo lo crea una entidad, la gestora, que invierte de forma conjunta esas aportaciones en diferentes activos financieros (renta fija, renta variable, derivados, etc.) siguiendo unas pautas fijadas de antemano por sus directivos. Cada partícipe es propietario de una parte del fondo en proporción al valor de sus aportaciones, por lo que los incrementos o mermas del valor del patrimonio de cada fondo se atribuyen proporcionalmente a los partícipes. Hay fondos especializados en invertir en sectores, concretos, como el inmobiliario y las energías renovables.

Fondos de pensiones. Son vehículos inversores especializados en generar rendimientos de cara a la jubilación. Como en los fondos de inversión convencionales, los partícipes efectúan aportaciones de capital al fondo de pensiones (en este caso, por regla general, de manera periódica). Una sociedad gestora invierte este capital en activos seleccionados según criterios de rentabilidad y riesgo. A diferencia de un fondo de inversión convencional, en un fondo de pensiones las inversiones se mantienen hasta el momento de la jubilación. Las opciones de rescatar el capital de manera anticipada están sujetas a limitaciones.

Fondos soberanos. Los fondos soberanos son vehículos de inversión propiedad de los Estados que, por lo general, suelen ser ricos en recursos naturales como petróleo o gas. El primero en crearse fue la Kuwait Investment Authority, fundado en 1953 con el objetivo de rentabilizar y diversificar la riqueza generada por las exportaciones de petróleo. El fondo soberano noruego es el mayor del mundo gracias al petróleo y el gas del Mar del Norte.

Fondos de capital riesgo. Son fondos que suelen invertir en empresas de forma temporal para apoyar el crecimiento de las compañías, con la esperanza de que aumente su valor de mercado y obtener una rentabilidad final con la venta de sus participaciones.

Hedge funds. Son instrumentos de alto riesgo que en España se denominan legalmente “fondos de inversión libre”. Los gestores de hedge funds intentan obtener la mayor rentabilidad posible sin importar la tendencia del mercado, apostando indistintamente al alza o a la baja del precio de las acciones de las empresas. No tienen las restricciones de inversión que se imponen a los fondos tradicionales, por lo que sus gestores tienen mayor libertad para elegir los activos en los que invierten. Emplean estrategias complejas como ventas en descubierto, apalancamiento, etc., algunas de las cuales tiene un alto nivel de riesgo.

Fondos buitre. Son fondos de capital riesgo o hedge funds tremendamente especulativos que invierten en entidades cercanas a la quiebra por un precio bajo para obtener beneficios mediante todo tipo de estrategias, apoyándose en su capacidad financiera y su experiencia en ese tipo de situaciones.

Bancos y aseguradoras. Como las grandes gestoras de fondos, los bancos y las grandes compañías de seguros actúan también como canalizadoras de inversiones de particulares. Estas entidades ponen a disposición de sus clientes el menú de fondos gestionados por sus propios profesionales.