En un mundo de libre comercio y democracia no hay incentivo para la guerra (Ludwig von Mises)

El 28 de febrero del 2022 Estados Unidos cometió uno de los errores económicos más destacado e insensatos de su historia. Prohibió a las entidades estadounidenses cualquier operación con el Banco Central de Rusia, además de congelar todos los activos en dólares, lo que le impidió al Banco Central de Rusia acceder a sus reservas en dólares en el mundo. Como si esto fuera poco, también le impidió a cualquier institución financiera o empresa estadounidense hacer transacciones u operaciones con el Banco Central de ese país. Se estima que los montos congelados son más de 300.000 millones de dólares.

Semejante despropósito alertó a los países del Sur Global, que depositan confiadamente sus superávit comerciales en dólares o bonos del tesoro americano. Hasta los últimos días de febrero la famosa frase de Warren Buffett, «No pongas todos tus huevos en la misma cesta», carecía de validez con respecto a la seguridad de los depósitos de dólares o bonos del tesoro americano. Dueños de la máquina de imprimir billetes verdes, el reintegro de los fondos invertidos en ese país no gozaba de riesgo alguno; más o menos devaluados, los dólares volverían a sus depositantes. Por otro lado, la probabilidad que las reservas de la mayor potencia atómica mundial fueran congeladas o confiscadas parecía irracional. Ahora imaginemos la deducción del Sur Global, si EE.UU. puede congelar los fondos a Rusia, qué queda para el común de los países del mundo sin la más mínima ojiva nuclear. La idea es realmente disparatada, pero sucedió.

Más temprano que tarde los países comenzaron a imaginar una salida alternativa a sus excedentes. La creación de una moneda alternativa, que sería una de las opciones, es el tema más complejo, como veremos. Las necesidades son más perentorias y operativas, por lo que se llevaron a cabo con extremada rapidez, como los convenios bilaterales en monedas locales. La patada inicial la dio Arabia Saudí, al aceptar yuanes en lugar de dólares, por la venta de petróleo a China. La economía asiática compra más del 25% del petróleo que exporta la nación árabe. Si se cotizan en yuanes, esas ventas impulsarían la posición de la moneda china. Los saudíes también están estudiando la posibilidad de incluir contratos de futuros en yuanes, conocidos como petroyuanes. Rusia cerró el convenio rublo-rupia con India, lo mismo hizo con Irán y este con China, mientras Brasil coquetea con la misma idea y Argentina activó un añejo swap con China para pagar en yuanes una parte de las importaciones de ese país.

Es indudable que la imposición de sanciones económicas a Rusia empleadas por los gobiernos –prohibición de importaciones de energía; tope al precio del petróleo; confiscación de las reservas de divisas; cierre de los sistemas de liquidación bancaria internacional– ha acelerado el alejamiento del dólar y del euro.

A pesar de esta idea, Christine Lagarde, directora del Banco Central Europeo, en su discurso ante el Consejo de Relaciones Exteriores de EE.UU. en Nueva York, destacó que si bien hay una tendencia a sustituir monedas, aún está lejos de cambiar drásticamente el orden financiero mundial. “Estos desarrollos no apuntan a ninguna pérdida inminente de dominio del dólar estadounidense o el euro. Hasta el momento, los datos no muestran cambios sustanciales en el uso de las monedas internacionales. Pero sí sugieren que el estatus de moneda internacional ya no debería darse por sentado”.

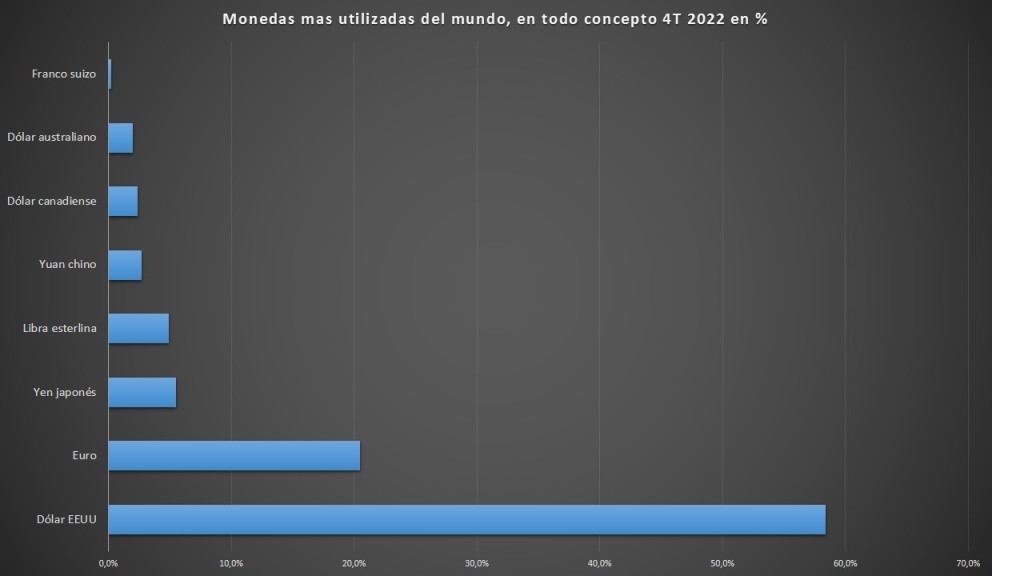

Y la presidenta del Banco Central europeo tiene razón, es decir, las cuatro monedas más importantes del mundo, dólar americano, euro, libra esterlina y yen japonés, siguen manteniendo más del 90% de las transacciones y reservas de valor. También es evidente que parte de las reservas en dólares estadounidenses de los bancos centrales se ha reducido en 12 puntos porcentuales desde el cambio de siglo, del 71% en 1999 al 58.4% en cuarto trimestre del 2022.

Las principales monedas siguen manteniéndose, el dólar estadounidense no está siendo reemplazado por el euro, ni por el yen, ni siquiera por el yuan chino, sino por un lote de monedas menores. La distribución interna de monedas dentro de las que tiene más del 90% aceptación, hay un aumento de lo que el FMI denomina «monedas de reserva no tradicionales», definidas como aquellas distintas de las «cuatro grandes» a saber, el dólar australiano, el dólar canadiense, el yuan, el won coreano, el dólar de Singapur y la corona sueca. Todo esto sugiere que el cambio en la fortaleza de las monedas internacionales tras la guerra de Ucrania no está siendo hacia un bloque Oeste-Este, como argumenta la mayoría, sino hacia una fragmentación de las reservas de divisas.

En las últimas décadas, China ya ha multiplicado por 130 su comercio bilateral de bienes con los mercados emergentes y las economías en desarrollo, y el país también se ha convertido en el principal exportador mundial. Investigaciones reciente indican que existe una correlación significativa entre el comercio de un país con China y sus tenencias de yuanes como reservas. Los nuevos patrones comerciales también pueden dar lugar a nuevas alianzas. Un estudio realizado por Oxford Economic Policy encuentra que las alianzas pueden aumentar la participación de una moneda en las tenencias de reserva del socio en aproximadamente 30 puntos porcentuales.

El enfrentamiento entre China y EE.UU. ha mostrado una paridad de la capacidad económica de China al igualar a la economía americana, así como los BRICS superaron al PBI del G7, además de competir en el comercio, la inversión globales, lo que dan muestra de las implicaciones del aparente debilitamiento del dominio hegemónico de la economía estadounidense y del dólar en la economía mundial, indicando la evolución hacia una economía global “fragmentada y multipolar”, en la que a futuro ninguna potencia económica dominaría el comercio, la inversión o las monedas mundiales.

Todo esto podría crear una oportunidad para ciertos países que buscan reducir su dependencia de los sistemas de pago y marcos monetarios occidentales, ya sea por razones de preferencia política, dependencias financieras o por el uso de sanciones financieras en la última década. La evidencia apunta, incluidas las declaraciones oficiales, a que algunos países tienen la intención de aumentar el uso de alternativas a las principales monedas tradicionales para facturar el comercio internacional, como el yuan chino o la rupia india. Y también, según Christine Lagarde, “estamos viendo una mayor acumulación de oro como activo de reserva alternativo, posiblemente impulsado por países con vínculos geopolíticos más estrechos con China y Rusia”.

Esta última parte tiene que ver con la necesidad de crear una moneda alternativa, un sistema financiero alternativo al SWIFT que, desde 2014, Rusia ha desarrollado para uso nacional y transfronterizo, con más de 50 bancos en una docena de países usándolo el año pasado. Desde 2015, China ha establecido su propio sistema para liquidar pagos en yuanes, un mercado de bonos atractivo para depositar los excedentes y calificadoras de riego del lado euroasiático. Todo esto lleva más tiempo, así como la creación de bancos alternativos al FMI o al Banco Mundial para sortear las condiciones y condicionalidades que ellos imponen.

El Nuevo Banco de Desarrollo, creado en 2015 por los llamados BRICS (Brasil, Rusia, India, China y Sudáfrica), es un ejemplo. Hay mucho ruido a su alrededor, tanto como para creer que puede proporcionar un polo alternativo de crédito a las instituciones internacionales antes nombradas. Según Patrick Bond, “el papel de los BRICS en las finanzas globales se resume en ‘hablar a la izquierda, caminar a la derecha” como demuestra su vigoroso apoyo al sistema financiero al congelar la cartera rusa a principios de marzo del 2022, ya que, de lo contrario, no habría conservado su calificación crediticia occidental de AA+. Y Rusia es accionista del 20% de dicho banco.

Desde el punto de vista comercial integrado en el área de moneda, los países occidentales están actuando como proteccionistas con la imposición de aranceles, sanciones, precios máximos, restricciones de comercio, mientras los chinos ahora están siendo los gendarmes del libre comercio, como ocurrió a lo largo de la historia, quien tiene la potencialidad comercial para vencer a los demás necesita del relato de la libre competencia. Pero este cambio transformador, esta economía de bloques que compiten por atraer a la mayoría de los países de su lado, tiene que ver con el cambio de la globalización a la regionalización.

La seguridad de los suministros ha convertido a su cadena en punto central de interés estratégico, no solo los suministros tienen que estar cerca, asegurados, sino tener un flujo constante. Por eso la globalización creada por las multinacionales se convirtió en regionalización, la idea del nacionalismo económico difundido por Trump se transformó en la “vuelta a casa” de los demócratas, asfixiando a Europa con la Ley de combate a la inflación, la guerra Ucrania, la desindustrialización y la pérdida total de la autonomía estratégica. Lo que era un compromiso con China, mientras pertenecía a la lógica de la globalización con trabajo barato, se convirtió en contención a partir del 2020 y derivó en confrontación directa en 2023.

Si bien cada batalla, en el comercio, en lo tecnológico o en las monedas, es embrionaria, no es menos cierto que esta guerra, esta transformación mundial en bloques, ha incluido en el juego a África y Latinoamérica como componentes centrales de la seguridad de suministros. Aquí Brasil pasa a jugar un papel central, al igual que Argentina, con la capacidad de exportar alimentos, energía y minerales. Vaca Muerta, el pre-sal, el litio, son partes de la estrategia americana y china.

Brasil juega una carta central en este disputa, un poco más compleja porque depende de sus políticas interna-externa. Lula navega en la dualidad, que, de hecho, no es para nada simple. Tratar de surfear la ola sacando ventaja de ambos bandos es complicado, y al parecer está la lógica de un doble discurso, como durante 2006-2010, no parece tener asidero en la actualidad. La ambigüedad interna se refleja en las decisiones externas que se repitió durante el viaje presidencial a Pekín. Lula se enfrentó a Estados Unidos al hablar de rechazo al dólar en las transacciones internacionales, exaltó posibles inversiones chinas en Brasil y atacó al FMI por ahogar a la Argentina. Pero, en el mismo viaje, el gobierno decidió no adherirse a la Nueva Ruta de la Seda, formada por 147 países, lo que vincularía lo dicho a través de los micrófonos con el mundo real. ¿Por qué?

Días después, antes las críticas de Washington, de los líderes de la Unión Europea y de los medios brasileños a Lula por haber denunciado que tanto Kiev como Moscú son responsables de la guerra en Ucrania, tanto el presidente como la diplomacia brasileña dieron varios pasos atrás. En Portugal, Lula se apresuró a señalar que nunca habló de responsabilidades equivalentes y dio instrucciones a Celso Amorim -canciller de facto- para que visite Kiev en las próximas semanas.

El golpe de Estado de 2016, la prisión de Lula, las contrarreformas laboral, previsional y de la enseñanza media, el congelamiento del déficit, la independencia del Banco Central, el intento de golpe más reciente y 58 millones de votos en segunda vuelta electoral de Bolsonaro, son solo una muestra de las condicionalidades al líder del PT. Ambas restricciones políticas, tanto internas como externas, son de EE.UU., pero dependiendo de lo que haga Lula, las limitaciones serán para América del Sur.

Fuente: https://eltabanoeconomista.wordpress.com/2023/05/07/multipolaridad-bancos-y-desdolarizacion/