No cabe duda que el mundo está sufriendo cambios acelerados en diferentes rubros en un periodo de tiempo muy corto.

A nivel militar la guerra en Ucrania ha acelerado una serie de acontecimientos que podían preverse a nivel mundial, mientras se libra un conflicto subsidiario prolongado (protracted proxy-war) entre la OTAN y el eje Pekín-Moscú, con Rusia como el actor principal y China una aliada simbólica desligada del conflicto acorde a sus principios confucionistas. A nivel económico, mientras una serie de corredores comerciales como el INSTC [1] y la ruta de la seda China 2.0 [2] buscan fortalecer la conectividad en Eurasia, Estados Unidos encuentra salida en su fuerte bloque comercial basado en el TMEC (en inglés, USMCA) y a su vez Europa se ve agitada e incierta. A nivel energético Estados Unidos busca desesperadamente controlar la inflación durante este mandato presidencial usando petróleo de sus Reserva Estratégica de Petróleo [3] mientras países claves de Asia como India han aumentado sus importaciones de petróleo ruso a niveles nunca antes vistos [4], a la espera de ver cómo estas importaciones son afectadas por los recortes de la OPEC+ y su subida de precios [5]. A nivel político China goza de gran atención internacional y esto se refleja en la reciente visita de Lula para fortalecer lazos y Macron para aliviar la tensión interna que sufre Francia [6], a la vez que su contraparte estadounidense sufre gran inestabilidad política con escándalos internos como el polémico despido del protagonista del noticiero con más audiencia como es T. Carlson y los flamantes y crudos tweets del posible precandidato demócrata Robert Kennedy JR. A nivel financiero, con una serie de países que buscan una alternativa al dólar estadounidense y encuentran una potencial salida en el yuan, provocando el ascenso del yuan [7] y una subsecuente desdolarización [8].

Haber ganado dos guerras mundiales y la Guerra Fría conlleva una gran ventaja rumbo a la hegemonía global. Aproximadamente a la par con el fin de la Segunda Guerra Mundial, gran parte del mundo abandonaba el patrón oro para formar parte del Sistema Bretton Woods, donde las divisas eran asociadas al dólar estadounidense y este a su vez era convertible a oro. Una vez que el dólar logró estar bien posicionado a la vez que fuertes economías como Alemania y Japón reclamaban cambiar sus reservas de dólares por oro, el Gobierno de Richard Nixon canceló unilateralmente la convertibilidad del dólar estadounidense al oro terminando con el Bretton woods. Sin embargo, aunque el dólar se volvió así una divisa fiat (no respaldada por commodities o materias primas), ya para ese entonces se había convertido en la divisa hegemónica a nivel global con la que se realizaban las transacciones. Además, tal sistema dejó un sistema financiera remanente a nivel global como lo es el Fondo Monetario Internacional (FMI).

Hoy en día, por primera vez desde hace casi ya 100 años, la hegemonía del dólar se pone en tela de Juicio con el surgimiento del yuan. Recientemente, pese a que algunos ya lo observábamos desde antes, hemos escuchado el eco de voces en Occidente que alertan como el dominio global del dólar está en peligro. Ya el Senador Marco Rubio señalaba al dólar no solo en peligro, sino como un arma financiera que Estados Unidos podría perder frente al ascenso del yuan [9]. Por otro lado, las advertencias de Christine Lagarde, Presidenta del Banco Central Europeo, visualizan una fragmentación en dos bloque económicos encabezados por Estados Unidos y China [10] compitiendo por la hegemonía global. Además, tanto la Administración Biden como la Unión Europea proponen estudiar la digitalización de sus divisas, creando así por ejemplo un euro o un dólar digital [11]. Mientras tanto, China a sabiendas de la dependencia de Estados Unidos y la Unión Europea a sus recursos y productos, trabaja en silencio y sin armar tanto alboroto, a la vez que fomenta tratados ingeniosos para inmiscuir el yuan en Eurasia y darle un peso extra a través del surgimiento del petroyuan [12]. No cabe duda que mientras el rubro de la competencia militar es encabezada por Rusia y la OTAN, y en concordancia con la premonición de Christine Lagarde, China y Estados Unidos competirán en una guerra no solo económica sino también financiera, el ascenso del yuan contra el dominio del dólar.

El modus operandi del dólar y el yuan en la guerra de las divisas.

Mientras que el dólar como divisa de transacción global se instauró como un remante del Bretton Woods, China estado operando la transacción con yuanes sobre todo mediante acuerdos bilaterales con distintos países.

Multilateralismo del dólar

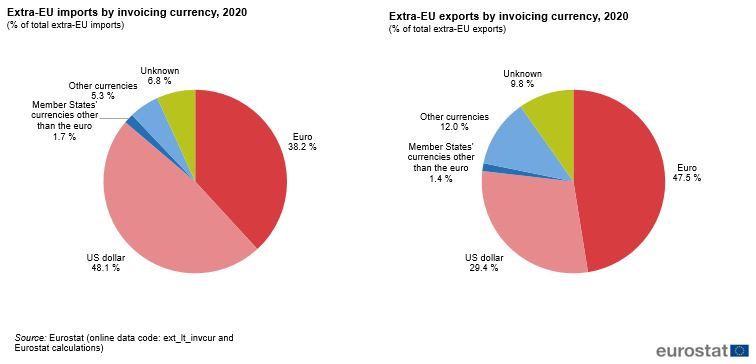

A día de hoy, el dólar goza de una gran confianza (aunque en general, en declive) en distintos bloques económicos que comercian usando el dólar como divisa de cambio. Así, el dólar basa su éxito en ser la divisa usada en bloques multilaterales desde la Segunda Guerra Mundial. En el continente americano, al ser no solo una potencia regional sino una potencia global, los países del bloque TMEC negocian sus transacciones mediante el dólar. De manera similar, en Latinoamérica el dólar goza de tremenda valía, siendo algunos países como Panamá completamente dolarizados. Por otro lado, pese a que la Unión Europea exportar mayoritariamente en euros, sus importaciones son basadas en el dólar (ver Fig. 1 y [13]). Inclusive, el dólar mostraba una gran importancia en bloques multilaterales como la Unión Económica Euroasiática (EAEU) debido a la confianza otorgada a este tras la caída de la Unión Soviética. Sin embargo, esto ha ido cambiando lentamente, en 2014 el 78% de las exportaciones de Rusia en la EAEU eran hechas en dólares a la vez que las importaciones eran el 39%! [14]. Ahora, ya en 2021 se observó una caída del 10% en el uso del dólar como divisa para exportaciones e importaciones desde el 2013, siendo ahora más del 71% de las transacciones hechas con rublos [15, 16] y el 75% con divisas nacionales de la EAEU [17]. Esto evidencia una clara pero gradual desdolarización en el bloque de la EAEU que ya abiertamente planea acabar el monopolio del dólar [18].

Bilateralismo del yuan

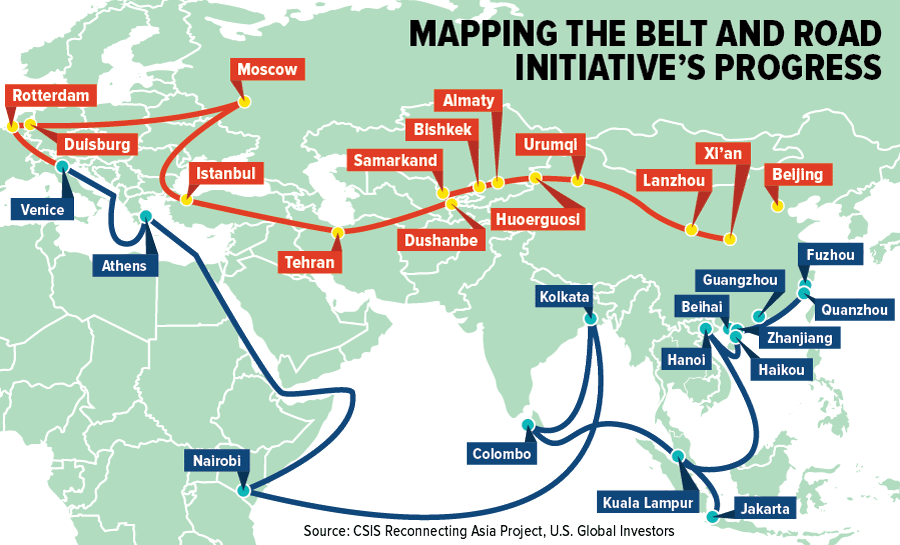

Mientras el dólar goza de una confianza acumulada por los años y un gran status proveniente del antiguo Bretton Woods, el yuan no tiene tales ventajas. Así, mientras el dólar funciona como divisa de cambio de manera multilateral en distintos bloques, el yuan (o renminbi) busca adquirir valor mediante acuerdos bilaterales. Por ejemplo, recientemente el petroyuan ha cobrado importancia a la vez que China establece tratados con el Consejo de Cooperación para los Estados Árabes del Golfo (CGG) para comprar y hacer fluir el petróleo árabe hacia Oriente a la vez que se factura con yuanes [19]. Además, las partes ven de buena manera el ir más allá del petróleo y extender sus lazos hacia la Ruta de la Seda China 2.0 (ver Fig. 2) o también conocida como Belt and Road Initiative (BRI), la cual comprende un cinturón económico y una ruta marítima (además de una lejana pero potencial ruta ártica o polar) que buscan conectar Asia Central, Sur Asia, Medio Oriente, África, Europa, entre otras regiones. De esta manera, a día de hoy el modus operandi del yuan se basa en acuerdos bilaterales que China pueda lograr con distintos países que busquen importar bienes de China. Otro claro ejemplo de esta política bilateral es el bloque del BRICS del cual China forma parte, y que claramente buscará deshacerse de su dependencia del dólar. Por ejemplo, India también busca su desdolarización en acuerdos bilaterales con un potencial miembro del BRICS como es Irán [20].

La infraestructura financiera y económica, las garras del yuan.

Como mencionamos anteriormente, el BRI es el gran proyecto de infraestructura económica en el que el yuan basa su importancia. El BRI es un proyecto clave para China en la que se buscará afianzar la confianza del yuan mediante acuerdos bilaterales con los países que se busquen adherirse. De hecho la inversión China ya ha sobrepasado el trillón de dólares [21] mientras busca crear la infraestructura y las condiciones en los países euroasiáticos para que se adhieran al proyecto a la vez que este ayuda a emerger sus economías, afianza el yuan aunque generan una deuda que debe ser pagada a futuro con relativamente altas tasas de interés [22]. Esto hace que el ambicioso proyecto chino deba ser constantemente monitoreado y ofreciendo rescates económicos a las naciones participantes para que tengan finanzas sanas para poder llevar a cabo el proyecto [23], que ya ha sido criticado por la prensa anglosajona como trampa “deudaria” [24]. Pese a esto, el BRI continua siendo actualmente un proyecto muy atractivo e incluso considerado para algunos como una palanca para reconstruir economías asoladas como Yemen [25]. Así, la inversión China de ya más de un trillón de dólares [26] en su Nueva Ruta de la Seda no solo busca asentar corredores económicos sino también busca cotizar el yuan mediante acuerdos bilaterales entre China y los países que se adhieran al BRI. Así, si eventualmente el yuan logra valorizarse y ganar confianza, el yuan se convertirá de manera natural en una alternativa atractiva al dólar para Eurasia y probablemente pueda ser adoptada como divisa base de transacciones en bloques multilaterales como es el caso del dólar. Aquí también recae la importancia de un proyecto como el BRI, que pese a ser un proyecto económico tiene proyección geopolítica y financiera. Por ende, ya ha sido propuesto el analizar los potenciales riesgos que podrían desestabilizar la Nueva Ruta de la Seda China para frenar tal proyecto [27].

En cuanto a la parte financiera, el terreno actualmente es aún dominado por los Estados Unidos y la banca anglosajona aunque parece volverse bastante competitivo. Podemos ver que de entre los 30 bancos que generaron más ganancias durante 2021, 12 bancos pertenecen a China mientras que 9 son bancos estadounidenses [28]. Por otro lado, el bloque occidental-anglosajón posee su propia red global para transacciones internacionales entre bancos llamada SWIFT, la cual es una vasta red lanzada en 1977 que cubre más de 11.000 bancos e instituciones financieras en más de 200 países, que a su vez generan ¡42 millones de transacciones encriptadas por día! En el SWIFT recae así una gran potencial arma para el dólar frente a China. De la misma manera que la guerra en Ucrania dio lugar a una suspensión hacia Rusia en la red SWIFT, una escalada en el conflicto de Taiwán podría usarse como palanca para un potencial suspensión china de tal red global, lo cual podría dar lugar a una saturación en sus transacciones bancarias. Sin embargo, China ya cuenta con una red alternativa al SWIFT llamada CIPS establecida desde 2015. El CIPS como red ya cuenta con más de 1.300 bancos vinculados aunque procesan alrededor de 13.000 transacciones por día [29]. Así, mientras que a nivel global el SWIFT no tiene comparación hoy en día, la tendencia es que ahora países como China con el CIPS e inclusive ahora India con su sistema UPI ya cuentan con redes de transacciones financieras. Tales redes, pese a ser recientemente establecidas podrían eventualmente complementar al SWIFT, o inclusive en un futuro a poder lograr reemplazarlo, al menos a nivel regional o en caso de emergencia. De esta manera, aunque el yuan parece estar surgiendo, tomará unas cuantas decenas de años hasta que pueda volverse maduro por si mismo en los rubros tanto económicos (corto-mediano plazo) como financieros (mediano-largo plazo).

La visión de Latinoamérica y el dólar como una espada de Damocles.

Mientras que la potencia del bloque occidental, los Estados Unidos, y el bloque eje Pekín-Moscú (que encabezan a los BRICS somo bloque informal) se encuentran en una confrontación indirecta que abarca rubros tanto militares, económicos, energéticos y financieros, el bloque latinoamericano parece vislumbra cierta incertidumbre. Dicha incertidumbre en su accionar es una combinación de su vulnerabilidad económica y financiera como región, y su deseo de lograr la tan anhelada soberanía bolivariana. Latinoamérica pese a estar unida por sus lazos civilizatorios, carece de una política como bloque en el conflicto de las grandes potencias, y se limita a la no-intervención y neutralidad. Sin embargo, es necesario que Latinoamérica empiece a formar una estrategia financiera a mediano y largo plazo como preludio a la guerra de divisas que se divisa.

Diferentes países a lo largo de América Latina viven diferentes situaciones las cuales deberán definir el accionar de cada país. En el caso de Argentina, víctima desde los fondos buitre que se aprovecharon de su economía [30], su moneda pierde confianza a medida que el dólar comienza a ser inclusive usado de manera informal dada la constante depreciación del peso argentino, lo que eventualmente le atará más al bloque dólar-céntrico. Una estrategia para aliviar su devaluación podría ser realizar transacciones con otras divisas para resguardar su reserva de dólares (lo cual ya empezó a hacerse con China por medio de yuanes [31]). Por otro lado, tal vez el país más afianzado en Latinoamérica es Brasil, al ser un miembro muy destacable de los BRICS, con Dilma Rousseff siendo la presidenta del Nuevo Banco de Desarrollo de los BRICS. Además, el futuro parece favorecedor para Brasil siendo el único actor en Latinoamérica que parece tener la libertad y la presencia suficiente para moverse en el tablero de ajedrez. Así lo dejan entrever movimientos como la visita de Lula a Beijing donde abiertamente critica al dólar como divisa global, y la creación de instituciones financieras como una Cámara de Compensación que hará posible evitar el uso de dólares y simplemente intercambiar facturas entre bancos y pagar la diferencia del balance en sus divisas nacionales como el yuan y el real brasileño [32].

Más aún, quizás la solución más atractiva para los latinoamericanos es la creación de una divisa común que pueda ser ejercida y cotizada en el bloque latinoamericano. Sin embargo, lo más sensato es que en vez de un proyecto ambicioso a nivel de Latinoamérica, las divisas locales empiecen a ser respaldadas por materias primas (commodities) o surjan potenciales divisas subregionales en Latinoamérica como la divisa “sur” [33]. Un ejemplo del respaldar la divisa nacional con materias primas podría ser México. México es actualmente uno de los países cuya divisa se ha visto mejor apreciada frente al dólar en los años recientes. Esto como combinación de una fuerte política energética basada en apostar por la industria petrolera, las remesas de los mexicanos en el extranjero, la pertenencia al bloque económico TMEC y la política estadounidense del near-shoring. Así, el peso mexicano (ya llamado superpeso) se ha convertido en una divisa apreciada y competitiva. Pese a lo anterior el peso mexicano podría apreciarse aún más si México empieza a ejercer una política minera soberana con responsabilidad tal como se hizo con el petróleo. Inclusive, México podría combinar la plata y potencialmente su litio cuando este esté en estado de producción, para reforzar aún más el peso mexicano. Así, México necesita rescatar su plata para fortalecer aún más su moneda y comenzar a tener una banca importante (ya sea adhiriendo bancos al banco del bienestar o haciendo acuerdos creativos entre bancos). Este podría ser un consejo general a su vez para otros países que también cuentan con materias primas importantes. Por ejemplo, el caso de Perú, que es el segundo productor mundial de plata. A su vez, otros países como Bolivia y Chile (que comprende el Triángulo del Litio junto a Argentina), podrían usar el Litio como commodity junto con otras materias primas, ya que países como Chile podrían perder pronto eventualmente su litio al agotar sus reservas con tal rapidez. Eventualmente, ya que las distintas divisas se fortalezcan por separado, algunas de ellas podrían comenzar a lanzar divisas subregionales.

Cuanto más nos adentremos a la multipolaridad que irá materializándose gradualmente en distintos aspectos, Latinoamérica deberá esclarecer sus ideas y tener una visión política y financiera clara. Deberá elegir entre mantener el dólar como su referencia o seguir la corriente del mundo multipolar, apoyando la desglobalización del dólar y pensar en soluciones creativas, como la multipolaridad de las divisas [34]. Las preguntas que emergen son: ¿Los países de Latinoamérica lograrán definir una visión financiera clara respecto a la guerra de divisas por venir y se adaptarán al mundo multipolar?, ¿podrán algunos países de Latinoamérica rescatar sus divisas y así no ser víctimas de una dolarización forzada?, ¿Latinoamérica buscará una solución como un bloque unido, o se fragmentará financieramente en el proceso que conlleva la guerra entre el yuan y el dólar?

Blog del autor: https://mexicanperspective.substack.com

Rebelión ha publicado este artículo con el permiso del autor mediante una licencia de Creative Commons, respetando su libertad para publicarlo en otras fuentes.