Informe del Gensur

Parece que la confluencia de los espacios degradados de la economia global no deja de sorprender. Pero, a decir verdad, la dinámica y dialéctica que marca la senda de estos tiempos es, al menos, sorprendente. Podríamos decir que los cálculos probabilísticos de la economía clásica, y no tanto, no contaban con la emergencia de un micrónico y dañino virus invisible que destruye, aun más de lo que ya estaba, la economía mundial. ¿Es en realidad la pandemia del Covid-19 culpable de la crisis, o es solo eso y no por ello menos peligrosa o por el contrario, no será la crisis capitalista actual, parte de un proceso que no ha parado de dañar mortalmente, la capacidad de manejo del sistema en general?

La verdadera y única realidad es que a la salida del Covid-19, nadie sabe a ciencia cierta qué ocurrirá. O una imparable recesión global, bajo el título innombrable de depresión, crash mundial, o si realmente será una imparable recesión. En 2019 la deuda de todo el globo ascendía a 253 billones de dólares (1), es decir 253 millones de millones, una locura que representa el 322% del PIB mundial. Pequeña cifra. Después de 10 años de incertidumbre pos-2008, era de esperar una economía endeble y flácida, donde leves subas en las tasas de interés, pueden golpear levemente la pila de copas de cristal que, por poco caen. El rescate de 2008 a las entidades financieras dejó a los estados más muertos que vivos, y sus deudas soberanas, arriba de la fiebre permitida para que la infección se desarrolle, al punto en que la muerte es casi imposible de evitar.

Pero sobre todo Europa, con sus sendos gobiernos ajustadores, fue apretando el cinto a los sectores más sensibles, incluido el sistema de salud pública. Hoy las ínfulas de continente del progreso están más que por el suelo. El modelo ejemplo de bienestar social europeo comenzó a desgajarse como margarita desde la década del 70. Lentamente se fueron degradando las bases materiales y culturales de un modelo sistémico que se fue cayendo a pedazos. En un estudio del año 2003, el holandés Anton Heemrjijck, para el Consejo Científico de los Países Bajos para la Política de Gobierno, afirmaba que la “competencia mundial intensificada, la reestructuración industrial, la austeridad presupuestaria, las relaciones familiares cambiantes y el envejecimiento demográfico han cuestionado los sistemas de bienestar una vez soberanos y estables de la «Edad de Oro” del continente. Y puntualizó que “el «nuevo» edificio de bienestar sugiere una desviación de una perspectiva de protección social de “política contra los mercados”, hacia un enfoque de inversión social de “política con mercados”. Con lo cual queda claro en qué instancias está hoy ese modelo.

La aplicación de un modelo de tijeretazos en Italia, intensificado en 2011 por el gobierno de Mario Monti, sumaron reducciones de 4.500 millones de euros en sanidad y la administración pública, con la excusa de no incluir dos puntos al IVA en 2013, y 11.000 millones en 2014; de esta manera la poda en el presupuesto trepó a 10.500 millones de euros. Los indicios de la debacle en puerta del estancamiento del PBI italiano, muestra que se estaba concretando un plan de devastación del Estado, el cual dio hoy resultados, con sus efectos en la salud de Italia. En 2019 su PBI estaba 7 puntos abajo del de 2007 y fue similar al de 2004. En 2018 la gremial médica ANAAO-ASSOMED catalogó de “pronóstico reservado” para referirse al sistema sanitario italiano y en carta abierta dirigida a Conte sostuvo: “Si el sistema no ha quebrado ya, se debe al esfuerzo titánico de los profesionales, que continúan soportando los recortes y tratando de prestar una asistencia sanitaria de calidad, aunque sufriendo también un proceso de deslegitimación social que les expone a un nivel más alto de agresividad por parte de la población”.

Igualmente explicaban que la asistencia sanitaria podría ayudar a la recuperación económica del país. “La cadena de suministro equivale a 11 puntos del PBI (2)”. Coincide con que la mayor carga de deuda en Europa la tiene Italia, además de detentar el cuarto lugar en el planeta. Es decir, la feroz pandemia es más fuerte si no hay con qué hacerle frente. Hace unos meses algunos economistas advertían de la incidencia de un posible colapso italiano en la eurozona. Ese colapso es ahora una realidad tangible y palpable de la peor manera. La debacle italiana es una muestra pequeña de los eslabones que uno a uno se rompen para esfumar, de un solo sonar de dedos, la economía mundial, basada en una colosal burbuja financierizada que intenta sobrevivir endeblemente para no caer en un indefectible default global, que ha comenzado a dar sus primeros pasos, lo que necesariamente no significa la caída del capitalismo per se.

En 2018, en una entrevista de La Vanguardia, el historiador británico Adam Tooze decía que Italia era el dolor de cabeza número uno para Europa (3). La directora del FMI, Kristalina Georgieva, viene advirtiendo la posibilidad, casi asumida, de un gran crash global, en otras palabras, una depresión mundial sin precedentes. Acoplado a la crisis europea, según el mismo FMI, “casi la mitad de los deudores del África subsahariana están en riesgo de (o bajo) estrés de deuda. En América latina Venezuela está en default, Ecuador abandonó un programa del FMI por protestas masivas en 2019 y Argentina está involucrada en una compleja renegociación de su deuda con el Fondo, apenas un año y medio después de recibir el mayor rescate histórico del FMI; en el mismo sentido el Líbano suspendió el pago de un eurobono de 1.200 millones de dólares hace pocas semanas. Y más países les seguirán, inevitablemente (4)”.

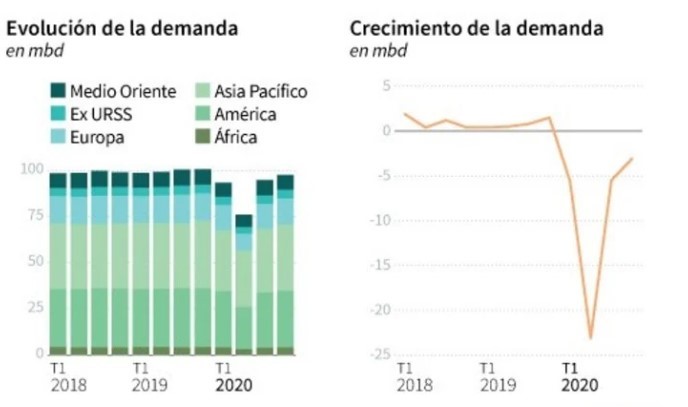

Claro que los escenarios anteriores a la pandemia eran totalmente oscuros y preveían un horizonte que, de un modo u otro, iban a estallar. Por si algo faltaba el hundimiento de los mercados de crudo norteamericano el 20 de abril pasado, producido en principio y por una caída brutal de la demanda, generó un exceso brutal de petróleo a tal punto que EEUU ha tenido que usar barcos para amortiguar la incapacidad de almacenamiento, por la falta de espacio físico para todo el excedente.

Fuente: AIE. AFP

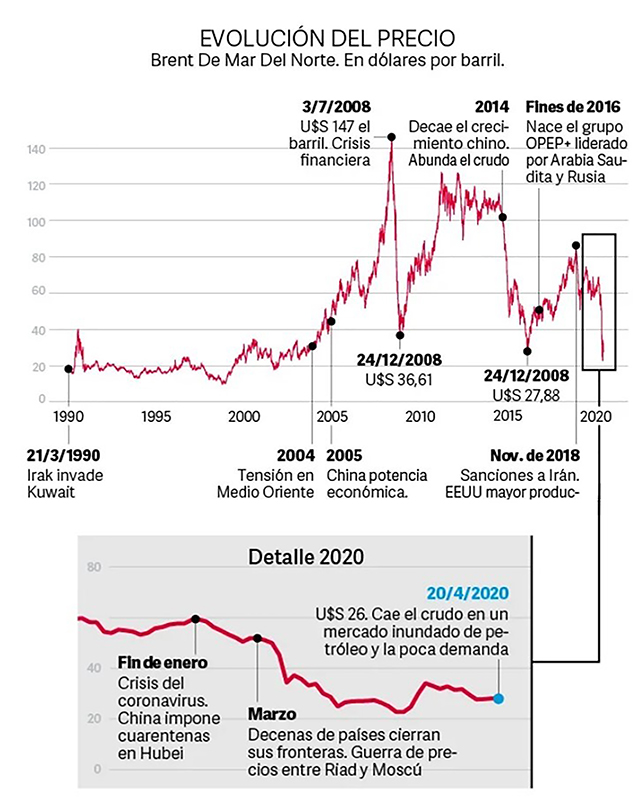

El precio de barril West Texas Intermediate (WTI) tocó fondo y lo puso en negativo por primera vez en su historia, al punto de desbarrancarse un 305%. Su cotización de -40,32 dólares por barril en el país del norte, abrió una serie de interrogantes donde lo central era si esta crisis se debe al desmanejo del excedente o había algo más detrás. Pero la crisis se acrecentó aun más cuando el mercado de Chicago, principal plaza de negociación de futuros de WTI, autorizó éstas ventas en negativo. Lo que en la práctica significó no poder ubicar el petróleo físico en los mercados, produciendo un abarrotamiento de crudo en los depósitos. Podríamos afirmar también que este desborde tiene asidero en la industria del petróleo no convencional, extraído por la polémica metodología del fracking, la que ha llevado a EEUU al podio de la producción global. Esta situación ha llevado también a una retracción del Brent del Mar del Norte, referencia en Europa, que cotizó en los mercados futuros de Londres un 8% abajo, hasta quedar en 25, 8 dólares el barril; eso significa la mitad del valor al inicio de la crisis y superando lejos el acuerdo OPEP+, que solo cubre el 10 % del total de la baja del consumo por el freno global producido por la pandemia, lo que en números significa el 30%, mostrando que la retracción pactada con Rusia no surte un efecto como el que esperaban los principales países productores.

Hasta ahora las costosas negociaciones entre Rusia y la OPEP, hacen suponer que es casi imposible imaginar un escenario de acuerdos para una mayor retracción del mercado de crudos, a lo cual hay que agregar una negativa de México de retraer los 400.000 mil barriles pedidos por la OPEP+ al principio. El gobierno de López Obrador hasta ahora ha sacado del mercado solo cien mil barriles. México y su gobierno tienen en sus planes la recuperación y reestructuración de Pemex, por lo cual hay una negativa abierta a quitar del mercado más barriles de crudo.

La punta de la crisis del crudo recién comienza porque, en la práctica, hay que esperar a junio, ya que los mercados a futuro del Brent del Norte, deben ser entregados físicamente en este mes, cuando se espera un desajuste entre oferta y demanda, uno de los motivos de la brecha con el TWI, porque estas negociaciones vencían el 21 de abril para ser entregados en Mayo, con lo cual los depósitos ya abarrotados de crudo superan la capacidad de Cushing, Oklahoma, un pequeño pueblo de Norteamérica, el mayor centro de almacenamiento y distribución de los EEUU. Un elemento a tener en cuenta es que el Brent es un petróleo marítimo que carece de problemas de almacenamiento.

El escenario futuro para el negocio del crudo es complejo. Los mercados futuros del TWI para junio ya indican valores a la baja, cotizando ayer a 21,15 dólares, es decir, 4,72 dólares por debajo de los europeos, un precio que denota una mejoría en el valor del petróleo, porque los mercados no se han visto atosigados, como los futuros con vencimiento en mayo. El hecho de perder la capacidad de almacenamiento ha producido un desequilibrio en donde los inversores se desprenden rápidamente de un activo que caducará en horas, lo cual, mezclado con la fuerte presión por vender, indica que los inversores no optan por nuevos contratos.

Es casi imposible desprenderse de la idea de un horizonte negro en los escenarios futuros, con tamaña mixtura de crisis simultáneas. La burbuja está a punto de estallar.

Aportes:

2- https://www.tiempoar.com.ar