Los tomadores de decisiones económicas y políticas deben entender que Bolivia ya no está en el ciclo del largo auge que se vivió entre 2006 a 2015.

Gabriel Loza es economista y Master en Administración de Empresas por el Instituto de Estudios Superiores en Administración (IESA). Entre los años 2008 y 2009 se desempeñó como presidente del Banco Central de Bolivia (BCB), siendo previamente ministro de Planificación, entre enero de 2007 y enero de 2008.

Autor habitual de artículos económicos, entre su obra destaca la novela El regreso de las utopías, así como Adiós a las ideologías y Bolivia. El modelo de economía plural.

Para hablar acerca de la crisis económica global en curso, del desempeño de nuestra Región y en particular de Bolivia en esta coyuntura, acudimos a su persona.

En las últimas semanas hemos visto cómo el banco Silicon Valley de los Estados Unidos quebró a causa de una “corrida bancaria”. A la par, ocurrió un rescate del Credit Suisse y otra institución financiera alemana igualmente colapsó. ¿Cuál es el significado e importancia de hechos de esta naturaleza para la economía global? ¿Por qué ocurren y cuáles pueden ser sus posibles efectos inmediatos y mediatos?

Lo que estamos viviendo es una crisis bancaria relacionada con la crisis de las empresas tecnológicas y la crisis de las crioptomendas junto con los problemas de liquidez y solvencia de los propios bancos, que fueron gatillados por el alza brutal de las tasas de interés por parte de los bancos centrales en un contexto de desaceleración de la actividad económica o estancamiento junto con una alta inflación.

El alza fue brutal si se toma en cuenta que, desde septiembre de 2021 hasta marzo de 2023, 15 meses, el alza acumulada en promedio de los países avanzados fue del 3.4%, siendo la subida más alta la de la Reserva Federal de los Estados Unidos (FED), de 4.75%. Esta súbita alza para enfrentar la alta inflación, que no había ocurrido desde antes de la crisis financiera y sucedió después de un largo periodo con tasas cercanas a cero, gatilló esta crisis bancaria y lo que estamos viendo en realidad son los “daños colaterales” o efectos no deseados de la receta monetarista para curar la inflación.

La crisis se originó en los Estados Unidos, la metrópoli del capitalismo financiero, y contagió a los bancos europeos, algunos como el Credite Suisse, que ya estaban en problemas, lo que expresa en el fondo la vulnerabilidad estructural del sistema financiero, que busca la maximización de ganancias en un contexto de baja o ninguna regulación y supervisión financiera, con la certeza o “riesgo moral” de que cuando esté en problemas socializa sus pérdidas con el rescate por parte de los gobiernos y bancos centrales.

Algunos analistas sitúan este momento como de entrada a una nueva crisis económica mundial, ¿considera realista ese presagio? ¿Por qué se pudiera dar?

Ya estamos en una crisis económica mundial, que en realidad es una pluri o multicrisis, porque es la confluencia de los efectos del shock del post-covid (1), los efectos de la guerra y las sanciones a Rusia y la fragmentación o desglobalización económica (2). A ambos shocks se añadieron los efectos de la “normalización financiera” o subida de las tasas de interés (3), que dieron lugar a la actual crisis de estanflación (4), a la cual se sumó en el mes de los “Idus”, marzo, la actual crisis bancaria, que todavía no ha terminado y que está muy relacionada con la crisis de las criptomonedas y de las empresas tecnológicas. Una representación gráfica explicativa de la Megacrisis o madre de todas las crisis es la siguiente (ver Gráfico 1).

Gráfico 1: Mega crisis o policrisis: Conjunción de tres shoks en cascada (sucesivamente)

De esta manera hemos ordenado los numerosos elementos que se mencionan como causantes y agravantes de la crisis mundial en curso, por orden cronológico de aparición, donde destaca el shock geopolítico derivado no de la guerra entre Ucrania y Rusia, sino el conflicto bélico entre la Organización del Tratado del Atlántico Norte (OTAN) versus Rusia con las sanciones unilaterales de Washington y la Unión Europea (UE), que han extendido el conflicto sobre otros países.

A la guerra militar se suma la guerra tecnológica entre los Estados Unidos y China, que ha generado un nuevo realineamiento geopolítico mundial con un bloque de EE.UU.-OTAN y el bloque de China-Rusia y el resto de países neutrales o no alineados.

¿Cómo observa a América Latina y el Caribe en caso de desatarse una crisis económica como la mencionada? ¿Estamos preparados para hacerle frente? ¿Cuánto nos condiciona nuestra plena inserción en el mercado mundial en calidad de, mayormente, abastecedores de materias primas? ¿Qué pudiera hacerse para amortiguar los posibles efectos negativos?

La Región ya está en medio de la mega crisis y ha estado recibiendo sus efectos desde principios de 2022, influyendo en el aumento de las tasas de inflación con la subida en los precios de los alimentos y de los combustibles, con la salida de capitales, la disminución de las reservas internacionales y la devaluación.

Adicionalmente, los bancos centrales de la Región, imitando a los de los países avanzados, han aumentado sus tasas de interés que han hecho perder el dinamismo económico y prever para 2023 una baja tasa de crecimiento del PIB del 1.3%, comparado con el 3.7% registrado en 2022, con la posible recesión en Chile.

La inserción internacional de la Región como exportadora de productos básicos ha tenido en 2022 un efecto favorable en los países exportadores de combustibles, minerales y alimentos, pero también un efecto desfavorable en los países importadores netos de combustibles y alimentos. Para 2023 se espera, según el Fondo Monetario Internacional (FMI), que “los precios de la energía y los alimentos sigan siendo elevados incluso después de moderarse”.

El alza de las tasa de interés internacional tiene un efecto inmediato en los costos del servicio de la deuda externa y el entorno de perturbaciones financieras ha incidido para que aumente el riesgo de los bonos latinoamericanos de la deuda respecto a los bonos del Tesoro de los Estados Unidos, lo que se llama el aumento del “spread” o del diferencial de precios, una medida de riesgo país.

La crisis bancaria en el contexto de las perturbaciones financieras tiene efectos de contagio en un mercado global financiero muy integrado y las calificadoras de riesgo internacional, como Moody’s y Standard & Poors, que siempre reaccionan tarde cuando hay crisis en los bancos del Norte, han reaccionado rápidamente para bajar la calificación de crédito a Argentina y Bolivia y amenazado con bajar a los demás países emergentes y en desarrollo.

La respuesta de América Latina y el Caribe más que vía de declaraciones y reuniones debería ser una política externa mínima común, de no dejarse intervenir ni alinear a la fuerza en el conflicto geopolítico ruso-chino-estadounidense y, en especial, de rechazar unánimemente las posibles sanciones comerciales o económicas a ningún país ya sea bajo la máscara de “la defensa de los Derechos Humanos”, que es la nueva modalidad de injerencia interna de Washington, o con la máscara del intervencionismo directo respecto al uso de nuestros recursos naturales, como en el caso del litio.

¿Cuáles son los efectos de la mega crisis en la economía boliviana y cuáles serían las medidas correctivas para atenuar su impacto?

Como señalé en mi artículo en La Razón, “Los efectos de la guerra y las opciones de política”, cito: “El impacto más notorio en la economía boliviana de esta pluricrisis fue en el desequilibrio del sector externo, el cual se puede enfrentar con mayor endeudamiento externo, modificación del tipo de cambio y con uso de las Reservas Internacionales Netas (RIN). Bolivia optó por las RIN, las cuales, en enero de 2020, antes de la primera crisis, eran de seis mil 374 millones de dólares, y que a enero de 2023, como resultado de la pluricrisis, cayó a tres mil 616 millones, mostrando una pérdida acumulada de dos mil 758 millones de dólares”.

Una economía pequeña y abierta como la boliviana por más “blindada” que se crea o suponga no puede resistir por mucho tiempo una mega crisis que se prolonga desde los tiempos del Covid-19 hasta los tiempos actuales y que, lo peor, no se sabe cuándo va a terminar.

Desde el año pasado alerté sobre los efectos de la crisis y las medidas que se podrían tomar. Sobre el uso de las reservas de oro para dar una mayor liquidez en dólares, no se utilizó la misma Ley del Banco Central que le permite disponer inmediatamente, aunque no pignorar, que significa utilizar como garantía o dejar algo en prenda. Lamentablemente se envió un proyecto de ley, que sigue en la Asamblea pese a la emergencia de la situación, que no sale por razones políticas. Así, parte del problema de “liquidez” de dólares que se vive ahora es producto de no haber dispuesto oportunamente solo una parte de las reservas de oro, pero eso sí manteniendo el resto, puesto que actualmente está el oro con un precio rondando los dos mil dólares la onza troy fina, lo que debería ser una buena noticia para el país.

Recién el BCB dispuso el uso de las tenencias de DEG, que según el Comunicado del BCB del 15 de marzo: “Como todos los activos externos que forman parte de las Reservas Internacionales administradas por el BCB, las Tenencias DEG son de libre disponibilidad del Ente Emisor”. La misma situación debería haberse aplicado para el uso de las reservas de oro, puesto que igual son de libre disponibilidad.

Asimismo, Bolivia tiene capacidad para endeudarse, de obtener un mayor financiamiento externo, puesto que tiene un bajo nivel de endeudamiento, en torno al 30% del PIB. Lamentablemente los conflictos políticos demoran la aprobación de algunos créditos en la Asamblea y en tiempos de emergencia económica no debería haber trabas políticas para los actuales y menos para los futuros créditos.

Por último, Bolivia es miembro del FMI y le corresponde el pleno derecho de solicitar financiamiento para atender desequilibrios transitorios de su balanza de pagos, que se expresan en la disminución de las RIN. Chile, Colombia y México, países con gobiernos no neoliberales, tienen actualmente acceso a la Línea de Crédito Flexible (LCF) “para hacer de frente de manera flexible a necesidades de balanza de pagos reales y potenciales”.

Es una línea diferente a los programas ordinarios del FMI, puesto que no se desembolsan por cuentagotas, o por cuotas, y además no está sujeta ”a condicionalidad expost”, es decir, no está condicionada a si no se cumple una serie de compromisos o metas estrictas no se desembolsa.

Constituye una especie de “buffer stock” o seguro para hacer frente a los efectos de la desaceleración de la economía mundial, el shock adverso de precios de las materias primas, los efectos de la guerra de Rusia y Ucrania y el alza de tasas de interés internacional. En síntesis, son recursos de emergencia a los que debería acudir el país para encarar los efectos de la mega crisis y que están diseñados justamente para esta crisis.

¿Qué perspectivas ve a Bolivia para poder mantener y ensanchar sus Reservas Internacionales, además de recuperar las cifras en indicadores macroeconómicos previos a la pandemia y al golpe de Estado 2019? ¿A partir de qué ramas pudiera el aparato fiscal acceder a mayores recursos? ¿Cuáles son sus pronósticos para la economía boliviana?

Los tomadores de decisiones económicas y políticas deben entender que Bolivia ya no está en el ciclo del largo auge que se vivió entre 2006 a 2015 y que el sector de hidrocarburos ya no es el motor del sector exportador ni la Renta de Hidrocarburos es el principal aporte para los ingresos fiscales del país. Las expectativas se centran en las exportaciones de la urea, que actualmente es nuestro séptimo producto de exportación, pero todavía con menos de 200 millones de dólares, en un contexto de alza en los precios de fertilizantes y con una demanda dinámica.

Las exportaciones del sector minero y en especial de oro metálico muestran que la minería es el actual motor del sector exportador, pero con la gran diferencia que la Renta Minera contribuye mínimamente a los ingresos fiscales, sobre todo el oro, que paga solo regalías.

Las perspectivas tanto en exportaciones como en la recaudación fiscal están centradas en el litio, que es un producto estratégico global pero que ha tardado desde 2010 para que pueda ser realidad y contribuir a aumentar las exportaciones y los ingresos de divisas. Se tienen expectativas y ya se habla de un nuevo ciclo del litio en el corto plazo. También se habla desde hace un tiempo de “las tierras raras”, pero las oportunidades se las toman, deben concretarse, sino se desaprovechan y vuelan.

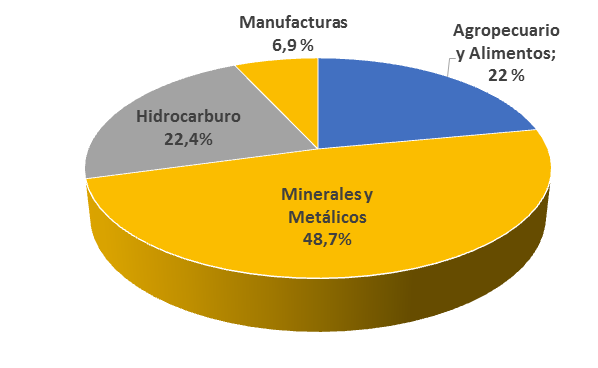

Gráfico 2: Estructura de las exportaciones de Bolivia.

El sector agroindustrial, especialmente con los derivados de la soya y el girasol, aumentó sus exportaciones y debe ser incentivado, dada la importancia en la crisis de los alimentos en el mundo y cuyos precios todavía seguirán siendo más altos que antes de la crisis. Es un sector que puede expandirse más si hay un consenso con los exportadores para flexibilizar o eliminar las actuales restricciones que le afectan y aplicar licencias de exportación automáticas, para asegurar su abastecimiento interno.

El país tiene una canasta exportadora diversificada, compuesta un 49% por minerales y metales, 22.4% por hidrocarburos y 22% por alimentos (ver Gráfico 2), y tiene un potencial para incrementar y diversificar las exportaciones, como las manufacturas, para lo cual se necesitan incentivos y señales claras de que generar divisas es la primera prioridad en el país.

Finalmente, ¿cuáles cree que debieran ser los mensajes desde el Ejecutivo para transmitir mayor confianza a la ciudadanía?

Más que mensajes deberían ser acciones programadas y consensuadas. No obstante, el principal mensaje debería ser que en un contexto de una mega crisis global el Gobierno recurrirá a todos los instrumentos que la política económica contempla con el fin de blindar la economía con un stock de reservas adicionales de divisas. Así, recurrirá a un tercio de los activos externos disponibles en forma de reserva de oro y principalmente deberá solicitar recursos externos para atender desequilibrios transitorios de balanza de pagos en instituciones como el Fondo Latinoamericano de Reservas y el FMI, de manera de constituir un Fondo de Reservas anticrisis.

A partir de reconstituir un stock, el Gobierno deberá dar señales de racionalizar el gasto público, especialmente en el área de empresas públicas y la inversión pública, y hacer alianzas público-privadas para aumentar los flujos de la inversión extranjera.

Javier Larraín. Profesor de Historia y Geografía.

*Cortesía de la revista Correo del Alba – https://correodelalba.org

Rebelión ha publicado este artículo con el permiso del autor mediante una licencia de Creative Commons, respetando su libertad para publicarlo en otras fuentes.