Tras revisar datos tributarios históricos un grupo de académicos sugiere que entre 1962-2014 Chile ha sido el país más desigual de la OCDE y de los estados latinoamericanos en los que hay datos comparables. La investigación sostiene que nuestra desigualdad actual es superior a la que teníamos en los años 60 y 70, pese a […]

Tras revisar datos tributarios históricos un grupo de académicos sugiere que entre 1962-2014 Chile ha sido el país más desigual de la OCDE y de los estados latinoamericanos en los que hay datos comparables. La investigación sostiene que nuestra desigualdad actual es superior a la que teníamos en los años 60 y 70, pese a que desde el regreso a la democracia la tajada que se llevan los más ricos ha bajado. Sus datos muestran, además, que entre 2010 y 2014 la desigualdad se ha incrementado, lo que contradice los datos de la Casen 2015. De hecho la Casen sale mal parada de esta medición, pues el estudio dice que, al compararla con los datos tributarios, hay evidencia de que «ha subestimado los ingresos más altos».

Chile no solo ostenta el récord de ser actualmente el país más desigual de la OCDE; su desigualdad ha sido candidata a medalla de oro desde mucho antes de ingresar a ese club internacional: por lo menos desde 1964. Es decir, la falta de equidad ha campeado en nuestro país con independencia de si gobernaba un DC, como Eduardo Frei Montalva; un socialista, como Salvador Allende; un dictador de tipo neoliberal, como Augusto Pinochet, o cualquiera de los cinco presidentes desde el retorno a la democracia hasta hoy. Solo en la última década un país de la OCDE nos ha disputado el primer lugar: Estados Unidos, una nación que, como dijo a CIPER el cientista político Jeffrey Winters, tiene una concentración de la riqueza superior a la que tenía el imperio romano. Entre los países latinoamericanos que tienen datos comparables, solo Colombia se nos acerca. Argentina y Uruguay son mucho más equitativos.

Por supuesto, ha habido variaciones en los niveles de desigualdad chilenos en el último medio siglo. El periodo de mayor equidad lo alcanzamos en la década 1964-1974, con los años 62, 68 y 74, como hitos; el periodo de más desigualdad se produjo a partir de los 80. Luego, se redujo paulatinamente desde el retorno a la democracia (1989) hasta 2010, aunque sin llegar a los niveles de las décadas de los 60 y 70.

Estos datos provienen de la investigación «Ingresos altos en Chile: una perspectiva histórica de la desigualdad en los ingresos personales (1962- 2014)» («Top incomes in Chile: a historic perspective of personal‐income inequalities»), llevada adelante por un grupo de académicos que adelantaron algunos de sus resultados este jueves en la conferencia sobre la desigualdad, organizada por el Centro de Estudios de Conflicto y Cohesión Social (COES).

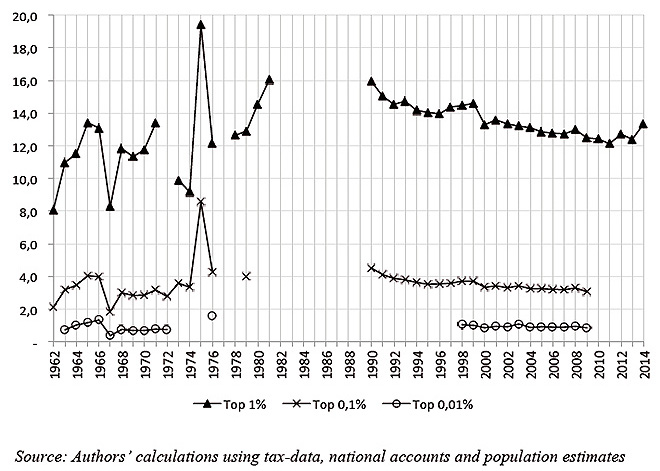

El eje de este trabajo es el gráfico que aparece aquí abajo (figura 1) y que muchos investigadores del tema desigualdad y también del área tributaria esperaban ver hace tiempo: la secuencia más larga que se ha logrado generar sobre cómo el 1% más rico se apropia de un alto porcentaje de los ingresos (nunca menos del 20% en los últimos 25 años, cuando se ajusta el nivel de evasión como muestra la figura 2 que aparece más adelante).

Figura 1 – Participación en el ingreso en Chile del 1%, el 0,1% y el 0,01% (sin ajuste por evasión)

Los autores de este estudio son Facundo Alvaredo, Jorge Atria, Ignacio Flores, Ricardo Mayer y Claudia Sanhueza, todos economistas, salvo Atria, que es sociólogo.

En el grupo destaca Claudia Sanhueza y Facundo Alvaredo. La primera es directora del Magister de Políticas públicas de la U. Diego Portales, miembro de la llamada «Comisión Bravo» que analizó el sistema de AFP, experta en pobreza y que junto a Ricardo Mayer hizo en 2011 una de las primeras estimaciones sobre la concentración de la riqueza y la desigualdad usando datos de la encuesta de empleo de la U. de Chile; y Alvaredo ha publicado junto a Thomas Piketty, Emmanuel Sáez y Anthony Atkinson, autores claves en las investigaciones modernas sobre concentración y desigualdad. Estos últimos desarrollaron una metodología basada en datos tributarios que fue aplicada en la presente investigación, lo que permite que los resultados obtenidos para Chile puedan integrarse a la World Wealth Income Database, un proyecto mundial en el que desde hace 15 años unos 90 investigadores reconstruyen cómo ha evolucionado la desigualdad en el mundo en el largo plazo.

En un país acostumbrando a oír que es parte del club de los más desiguales del mundo, la mirada histórica que aporta esta investigación nos enfrenta al hecho de que la desigualdad extrema ha sido parte de la cultura chilena y está internalizada en la forma de relacionarnos al menos durante los últimos 50 años. A la vez, esta mirada de largo plazo complejiza las posibles explicaciones para este problema. Por ejemplo, usualmente se considera apropiado subir los impuestos para enfrentar la concentración, sin embargo, las variaciones que se registran en Chile no parecen obedecer a eso. Dice el estudio: «La coexistencia de tasas de impuestos constantes en el periodo de máxima variación de participación de los ingresos altos en la riqueza (1962-1980) sugiere que las tasas de impuestos no son el principal determinante de los niveles de ingreso que obtienen los más ricos.»

Pero, entonces, ¿qué explica este persistente alto nivel de desigualdad por sobre el resto de los países?

Claudia Sanhueza explicó a CIPER: «En este estudio medimos la desigualdad observando qué proporción del ingreso total se lleva el 1% más rico. La distancia que tiene Chile respecto de otros países con datos comparables se relaciona con que los ingresos altos provienen, fundamentalmente, de ingresos empresariales y financieros, no de ingresos laborales. Esto muestra que los beneficios de las actividades productivas han estado favoreciendo principalmente a los propietarios de las empresas y no a los trabajadores. Esto, en un contexto en que los trabajadores no negocian colectivamente, tienen bajas tasas de sindicalización y con empresarios que no han desarrollado actividades productivas. Además, hay un tema de influencia política. Cuando los ingresos están concentrados como en Chile, es probable que a través del financiamiento a la política los ingresos altos influyan para que se generen políticas que los favorecen. Finalmente, también hay un tema en la concentración en varios mercados y falta de competencia, lo que se traduce en altas rentas económicas no debido a la generación de mayor valor agregado sino a rentas monopólicas».

PROBLEMAS DE LA CASEN

La investigación también muestra que desde 2010 hasta 2014 la desigualdad ha vuelto a crecer en Chile, lo que contradice lo afirmado a partir de la encuesta Casen 2015, donde los datos sugirieron que la desigualdad estaba bajando levemente.

Esa no es la única contradicción que detectan entre el cuadro que muestra la Casen y los datos tributarios de Impuestos Internos. De hecho, al examinar en una perspectiva histórica esta encuesta que vienen haciéndose desde 1987 los autores detectaron que la Casen permanentemente «ha subestimado a niveles irreales los ingresos más altos», por lo que consideran que no es un buen instrumento para analizar la desigualdad.

Como ejemplo, el estudio resalta que en 2009, de acuerdo a las cifras tributarias, las 77 personas más ricas declararon un ingreso mensual de $100 millones, mientras que de acuerdo a la Casen de ese año los 77 más ricos registraron ingresos sólo por $10 millones. En palabras de los autores, la Casen puede decir con mucha precisión qué es lo que pasa en la mitad de la distribución de ingresos, pero dice poco sobre lo que ocurre entre los más ricos.

Esta debilidad de la Casen refuerza la opción tomada por el grupo de Alvaredo y otros de usar datos tributarios históricos elaborados por el Servicio de Impuestos Internos. En particular, consideran el Impuesto global complementario (que se aplica a las personas naturales por el total de sus rentas, ya sea que provengan de Chile o el extranjero).

Pero esos datos no han sido fáciles de obtener. De los casi tres años que ha llevado sacar adelante esta investigación, buena parte de ellos se fueron en reunir la información, que no se encontraba en un solo lugar ni estaban organizados de la misma manera (por ejemplo, el SII cambiaba cada cierto tiempo los tramos de ingreso que informaba). Por ello, reunir 50 años de datos y hacer estimaciones a partir de ellos es uno de los grandes aportes de esta investigación.

Los autores reconocen que la información tributaria también tiene limitaciones: al tomar en cuenta lo que las personas declaran, es imposible limpiar completamente la distorsión producida por la elusión y evasión tributaria, fenómenos que llevan a subestimar los reales ingresos de los más ricos. Para lidiar con este problema la investigación acudió al trabajo de Tasha Fairfield y Michel Jorrat (Top Income Shares, Business Profits, and Effective Tax Rates in Contemporary Chile), quienes accedieron a dos años de microdatos tributarios y, combinándolos con información de ingresos corporativos, pudieron hacer estimaciones bien fundadas sobre la evasión.

Fairfield y Jorrat afirman en su estudio: «Los dueños encuentran formas legales e ilegales de consumir las utilidades sin declarar dividendos y por lo tanto sin pagar el correspondiente impuesto individual: por ejemplo, vehículos de lujo para uso personal pueden ser registrados a nombre de la empresa (elusión) o la distribución de utilidades puede ser simplemente omitida de las declaraciones de impuestos (evasión). La evasión del impuesto a la renta se estima en 46%, y esencialmente está asociada a la distribución de utilidades y dividendos». Las estimaciones de Fairfield y Jorrat sobre los niveles de evasión fueron usadas en la presente investigación.

En el caso chileno, las cifras tributarias presentaron otro problema: la desaparición de todas las bases de datos entre 1982 y 1989, periodo que coincide con el despegue económico de Chile. El estudio estima que en ese periodo ocurre el peak de desigualdad en los últimos 50 años. Sobre la desaparición de la información, el estudio afirma que «no es muy sorprendente que ocurra en dictadura».

Esa limitación de datos impidió también realizar estimaciones sobre los ingresos que posee el 0,1% de la población y el 0,01% y solo se pudo trabajar el 1% más rico.

El estudio determina que ese 1% obtuvo el 27% de los ingresos del país en 1990 y capturó el 23% en 2014. Pese a la tendencia a la baja, esos porcentajes ubican a la elite chilena como la que durante más tiempo y con más éxito ha logrado apropiarse de la riqueza de su país, entre las elites de la OCDE y de Latinoamérica.

COMPARACIONES INTERNACIONALES

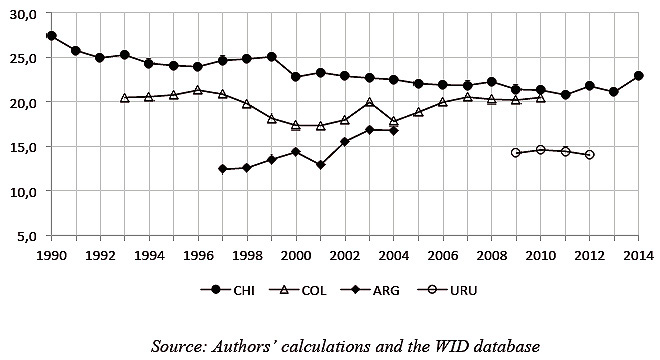

Al comparar a Chile con países latinoamericanos donde hay información disponible, el único que se nos acerca es Colombia cuya elite alcanzó a la chilena en 2010, apropiándose de cerca del 23% de los ingresos de su país. Con todo, los datos muestran que estamos mucho más arriba que Argentina o Uruguay. Un cuadro más completo se obtendrá cuando estén disponibles las cifras de países de alta desigualdad, como México y Brasil.

Figura 2 – Comparación internacional del 1% más rico (con ajustes por evasión) Latinoamérica 1990-2013

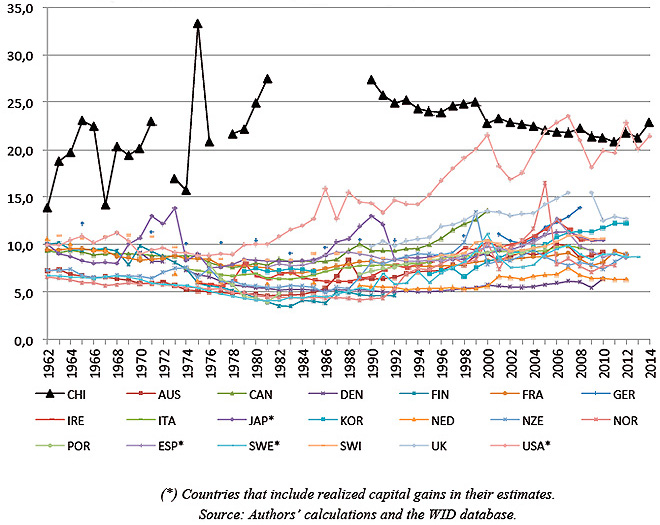

Figura 3 – Comparación internacional, top 1% de 19 miembros de la OCDE)

Chile también destaca al considerar 19 países miembros de la OCDE que tienen datos comparables. El 1% más rico de Chile aparece concentrando consistentemente al menos 10 puntos porcentuales más que el resto de las elites. «El único país que alcanza un nivel similar es Estados Unidos y solo desde mediados del 2000», afirma el estudio.

El artículo se cierra analizando si se aplica a Chile la explicación que ha dado Thomas Picketty para el aumento exponencial de la concentración de la riqueza en los últimos 50 años en el mundo. Esto es, que las tasas de retorno del capital (que constituyen gran parte de los ingresos de la elite) son superiores a las tasas de retorno del trabajo (que constituyen gran parte de los ingresos del 99% de los ciudadanos del mundo). En Chile, sin embargo, faltan datos para corroborar si este fenómeno ocurre y explica la extrema desigualdad. De hecho, el estudio da cuenta de que los datos tributarios de las personas parecen no recoger a cabalidad los ingresos corporativos, por lo que a los autores les parece urgente comprender mejor, en el contexto chileno, cómo operan esos ingresos que se reportan como corporativos, pero que se usan con propósitos personales.