Un impuesto a las grandes fortunas es imprescindible en el país, así como una reforma tributaria que limite el uso de paraísos fiscales y un aumento del impuesto a la renta que paguen los más ricos.

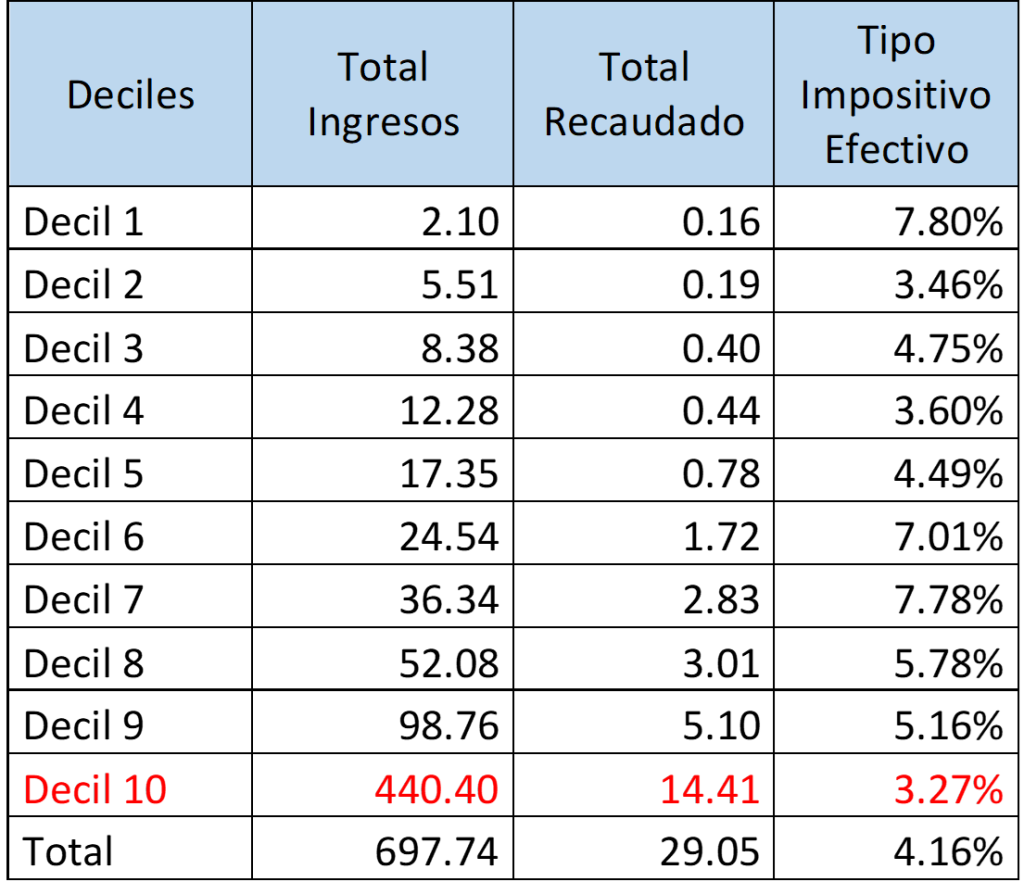

En 2019 las élites económicas del país obtuvieron USD 698 millones de ingresos en total, eso implica un crecimiento del 16% en comparación al año anterior (USD 601 millones en 2018). El total de sus impuestos pagados en ese año ascienden a USD 29 millones, lo que representa a penas el 4,16% de sus ingresos. Por tanto, se demuestra que en conjunto los impuestos que pagan son mínimos. No obstante, el monto es aún menor considerando a los más ricos dentro de este conjunto. De esa manera, el decil más rico de las élites obtuvo ingresos por USD 440 millones, concentrando el 63% del total y con un incremento del 26,54% en comparación al año anterior (USD 348 millones). Sin embargo, paga tan solo USD 14 millones por todos sus impuestos, lo que representa menos de un 3,27%. Un porcentaje menor al observado en 2014 cuando ascendía al 3,40%. Una cifra menor al promedio de América Latina: 4,8% y totalmente alejado del 21,3% del promedio de la Unión Europea, ambos datos también del año 2014.

Un análisis con información tributaria del Servicio de Rentas Internas en el año 2019 permite observar el nivel de ingresos e impuestos de 705 élites económicas empresariales.[1] Es interesante anotar que si en total existe un registro de 965 élites en la base, pero solo estas 705 muestran ingresos superiores a cero. Por consiguiente 260 o no presentan ingresos o tienen ingresos cero, es decir, el 27% del total de las élites no presentan ingresos a pesar de ser socios-accionistas de varias empresas. Situación que no deja de llamar la atención.

De tal forma que, con la información existente (tabla 1), se puede

mostrar que entre 2018 y 2019 tuvieron un incremento de sus ingresos en

aproximadamente 16% (pasan de USD 601 millones a USD 698 millones)[2], mientras que en la mayoría de indicadores laborales se encuentran deteriorados.[3] En contraparte, la totalidad de sus impuestos pagados[4]

disminuyeron en un 27%. Y en 2019 el peso de sus impuestos pagados en

relación a sus ingresos (Tipo Impositivo Efectivo) tan solo fue del

4,16%. En otras palabras, por cada dólar de ingreso tan solo pagaron 4

centavos de impuestos.

Este bienestar del que gozan las élites se exacerba si se considera a aquellos más ricos (decil 10) pues sus ingresos crecen en un 26.54% entre 2018 y 2019 (pasa de USD 348 a USD 440 millones). De igual forma se observa que acaparan cada vez más, si en 2018 concentraban el 58% del total de ingresos, en 2019 acaparan el 63%. Lo contrario ocurre con los impuestos que pagan, estos han disminuido en un 24% entre 2018 y 2019 (pasa de USD 18 a USD 24 millones). Y tampoco concentran el pago de impuestos. Del total de impuestos acaparan el 48% en 2018 y el 50% en 2019. Por tanto ganan más pero pagan menos impuestos. Finalmente, en 2019 el peso de sus impuestos pagados en relación a sus ingresos es de 3.27%. En efecto, de cada dólar de ingresos tan solo pagan 3 centavos de impuestos. Por lo tanto, si se realiza una comparación con otros países de la región y del mundo se demuestra que las élites económicas en el país no pagan demasiados impuestos.

En el estudio “Panorama Fiscal de América Latina y el Caribe”, elaborado por la CEPAL en 2018 y con información de 2014, se muestra que lo que el decil más rico de ingresos pagaba en relación a sus ingresos era de tan solo el 3,4%. Un porcentaje muy por debajo del promedio de América Latina con el 4,8% y todavía más lejano del 21,3% de lo que pagan en la Unión Europea. Si se compara con lo que paga el decil más rico de los ricos en 2019 la magnitud es similar y se confirma que la élite económica en el país no paga demasiados impuestos.

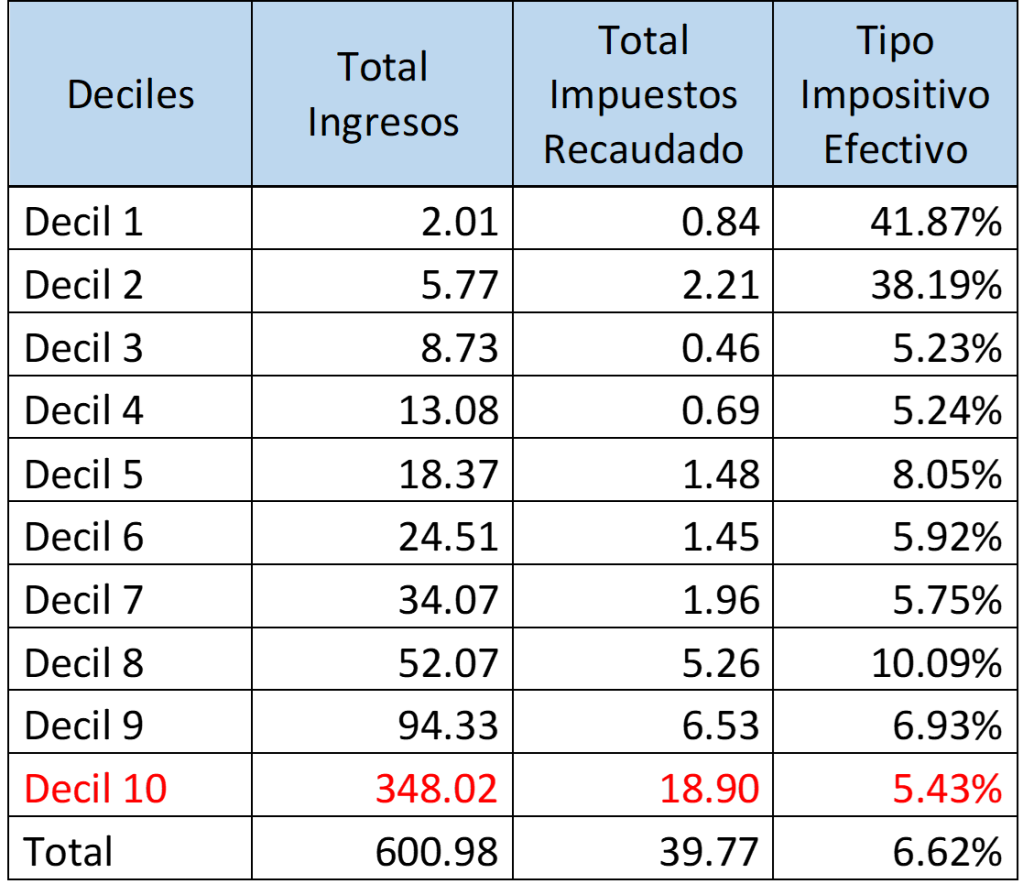

Tabla 1. Élites económicas empresariales en Ecuador por deciles: ingresos e impuestos pagados y TIE, 2018 –en USD millones-.

Fuente: SRI

Elaboración: Propia

Tabla 2. Élites económicas empresariales en Ecuador por deciles: ingresos e impuestos pagados y TIE, 2019 -en USD millones-.

Fuente: SRI

Elaboración: Propia

Gráfico 1. América Latina (18 países) y Unión Europea (28 países): tasa media efectiva del décimo decil y su participación relativa en la recaudación del impuesto sobre la renta de las personas físicas, alrededor de 2014 (En porcentajes).

Elaboración: (CEPAL, 2018, p. 56).

Finalmente, llama la atención que el peso de los impuestos pagados en relación a los ingresos, siempre es menor entre los más ricos de los ricos, por lo que cabe cuestionarse sobre las exenciones tributarias a las que se acogen, así como los mecanismos que implementan para evadir y eludir. Un análisis de los grupos económicos más ricos, por ejemplo, muestra que estos tienen en mayor medida integrantes domiciliados en paraísos fiscales,[5] un mecanismo que es utilizado preeminentemente para no pagar impuestos.[6] En efecto, que el pago sea tan bajo llama la atención, considerando que “si se controla la evasión del impuesto a la renta se van a tener USD 2.3 miles de millones, si se controla el IVA los ingresos alcanzarían los USD 2.8 miles de millones.”[7]

Con estos antecedentes es claro que la premisa de un impuesto a las grandes fortunas es imprescindible en el país, así como una reforma tributaria que limite el uso de paraísos fiscales y un aumento de impuesto a la renta a los más ricos. En el país actualmente se está debatiendo una reforma tributaria regresiva impulsada por el gobierno y que tuvo como principal representante al ex presidente del Comité Empresarial Ecuatoriano en articulación con el Fondo Monetario Internacional –FMI-. No obstante, se recuerda a la ciudadanía que se han realizado varios análisis de esta temática[8] y que este es un velo para implementar el gran objetivo de “autonomía del Banco Central” del Estado, pero no de los grupos de poder financiero, todo lo contrario, su subordinación a estos últimos.[9]

Sin embargo, es importante encaminar el debate a la defensa del Banco Central para las mayorías y una reforma tributaria progresiva que luche contra las desigualdad. Desde esa perspectiva, no puede dejar de mencionarse que si bien el FMI en sus estudios “recomienda la aplicación de impuestos más altos para los grupos más acaudalados y las empresas más rentables”[10] cuando firma cartas de intención, estas no se encuentran entre sus exigencias, lo opuesto sí: aumentar el IVA, reducir las exenciones del IVA a las universidades, gravar con impuesto a la renta el décimo tercer y cuarto sueldo, eliminar la devolución del IVA a los adultos mayores y lo más grave, incorporar el Impuesto a la Salida de Divisas como parte del Impuesto a la Renta, con lo cuál se está reduciendo el impuesto a las corporaciones y, probablemente, generando un incentivo para que la fuga de capitales aumente porque ahora este no va a disminuir el pago del impuesto a la renta.[11]

En conclusión, la evidencia empírica muestra que las élites económicas no pagan altos impuestos por lo que debe gravarse a las grandes fortunas con distintos impuestos, lo que también implica sostener el Impuesto a la Salida de Divisas y que no sea parte del Impuesto a la Renta de las Corporaciones, dada la estampida que estas hicieron durante la pandemia.[12] De igual manera se observa que el FMI no deja de ser un ente neoliberal, lo que no es sorpresa, superado no en pocas veces por ciertos economistas neoliberales del país pero que tienen su mirada en otros territorios, incluso en ocupar cargos en el extranjero. Como punto final, se recuerda que la posibilidad de cambiar el rumbo del país inicia con mantener el Banco Central para el bien común, en conjunto con una reforma tributaria progresiva.

Notas:

[1] Entendidas como los socios-accionistas de Grupos Económicos con ingresos mayores a cero, según la literatura de cómo se han configurado las élites en América Latina. Ver: Cárdenas, Julian. 2016. “Enredando a las elites empresariales en América Latina: análisis de redes de interlocking directorates y propiedad en México, Chile, Perú y Brasil.” América Latina hoy 2016, 1-20.

[2] Esto sin considerar que en 2018 se registraron 759 élites económicas con ingresos superiores a cero. Por lo que parece sugerir que menos élites ganan cada vez más.

[3] Ver: https://coyunturauceiie.org/2020/01/23/empleo-en-ecuador-2019-la-poblacion-menos-asegurada-en-los-ultimos-nueve-anos/ y https://coyunturauceiie.org/2020/02/02/el-retroceso-en-los-indicadores-laborales-del-plan-nacional-de-desarrollo-2017-2021-incluyendo-el-trabajo-infantil/

[4] Con corte al 22 de mayo de 2020 contempla la “presentación del Impuesto a la Renta de los Períodos 2019 – 2018 (+) Valores pagados por concepto de Impuesto a los Activos en el Exterior e Impuesto a la Salidas de Divisas (+) Total Recaudado a través de formularios de declaraciones”.

[5] Ver: Báez, J. (2017). Hilando la desigualdad: Grupos Económicos y paraísos fiscales en Ecuador. Revista Economía, 69(110), 13-24. doi:ISSN 1390-6380

[6] Ver: Zucman, G. (2015). La riqueza escondida de las naciones: cómo funcionan los paraísos fiscales y qué hacer con ellos. México: Siglo 21.

[7] Ver: https://coyunturauceiie.org/2019/10/01/si-hay-alternativas-control-a-la-evasion-del-impuesto-a-la-renta-el-iva-y-cobro-de-deudas-tributarias-generarian-usd-77-miles-de-millones/

[8] Ver: https://coyunturauceiie.org/2019/03/27/la-trampa-de-la-regresividad-fiscal-ecuador-y-el-fmi/

[9] Para un análisis completo ver: https://coyunturauceiie.org/2020/10/11/la-banca-nunca-pierde-activos-y-patrimonio-del-sistema-financiero-aumentan-durante-la-emergencia-sanitaria/

[10] https://www.pagina12.com.ar/299276-hay-que-terminar-con-el-comunismo-del-fmi

[11] Ver: https://www.finanzas.gob.ec/wp-content/uploads/downloads/2020/10/1ECUEA2020002.pdf en la página 15.

[12] https://coyunturauceiie.org/2020/10/02/elites-empresariales-sacaron-divisas-por-mas-de-usd-72-millones-entre-enero-y-septiembre-de-2020/

Fuente: https://coyunturauceiie.org/2020/10/18/cuanto-pagan-por-impuestos-las-elites-economicas-en-ecuador/