El euríbor es un concepto que todo el mundo parece conocer, pero que no resulta nada fácil de explicar [1]. O mejor sería decir que, en realidad, nadie sabe de qué se trata realmente, pero todos tenemos claro que debe de ser algo muy importante, serio y complejo, puesto que tiene que ver con ese ente todopoderoso al que llamamos banca. Lo que, desde luego, a nadie se le escapa es que los vaivenes de esta extraña criatura del mundo esotérico de las finanzas condicionan enormemente nuestras vidas, puesto que determinan de forma absoluta el coste de esas cadenas de la esclavitud contemporánea que son las hipotecas.

Si nos atenemos a la sabiduría convencional con la que los libros de texto y las instituciones oficiales nos adoctrinan incansablemente, podríamos llegar a una definición que parece tan técnica como incontestable: el euríbor es el tipo de interés medio del mercado interbancario de la zona euro. De hecho, eso es lo que significa ese retorcido acrónimo: Euro Interbank Offered Rate.

Más concretamente, se nos dice que el euríbor es el promedio de los tipos de interés a los que un determinado número de bancos europeos representativos se prestan dinero entre sí en euros a diferentes plazos [2]. Por eso existen varios tipos de Euribor: a una semana, a un mes, a tres meses, a seis meses y a doce meses.

La metodología actualmente aplicable consiste en que el EMMI (European Money Markets Institute) recoge datos procedentes de tres fuentes complementarias: 1) los tipos de interés a los que se prestaron dinero entre sí esos bancos representativos la víspera de la publicación de los datos; 2) si no hay datos para la primera fuente, se toman los tipos de las operaciones que se realizaron en días cercanos en condiciones similares; 3) si no hay datos para la primera ni para la segunda fuente, se toman otros tipos de operaciones de préstamos interbancarios como referencias. Esos bancos envían periódicamente sus tipos de interés al sistema TARGET2 (Trans-European Automated Real-time Gross Settlement Express Transfer System) y, con esos datos, el EMMI calcula los tipos promedio, descartando para ello el 15% superior y el 15% inferior de la muestra[3].

Todo esto nos suena tan técnico y complejo que tendemos a pensar que se trata de algo inaprehensible para el común de los mortales. Por eso, solemos aceptar dócilmente que es un asunto que debe ser gestionado por los expertos y que, por supuesto, está más allá de intereses particulares y tendencias políticas.

Nos equivocamos estrepitosamente al pensar así. Y lo hacemos por tres razones.

En primer lugar, porque el euríbor no sólo lo calcula una institución privada perteneciente a la banca, como es el EMMI, sino que está en manos de unos pocos bancos privados que actúan como un cártel. ¡Tan sólo diecinueve bancos para una población, la de la zona euro, de casi 350 millones de personas! Su enorme poder radica tanto en la gigantesca concentración del oligopolio bancario que comandan como en la evolución de los medios de pago que ellos mismos han promovido y que fuerza a los ciudadanos a tener que utilizar los bancos para cualquier transacción económica, quieran o no. Por tanto, no es un dato estadístico o un concepto técnico neutral, sino un tipo de interés manejado por el capital financiero en beneficio del capital financiero.

En segundo lugar, porque, como consecuencia de lo anterior, el cálculo del euríbor ha sido sistemáticamente fraudulento desde su nacimiento. Tanto es así que la propia Comisión Europea, ante las evidencias expuestas desde distintos colectivos [4],no tuvo más remedio que llevar a cabo una investigación en 2011 para tratar de averiguar qué estaba pasando realmente. El resultado fue la imposición de sanciones multimillonarias (aunque ciertamente llevaderas para bancos que ganan cifras muy superiores cada año): 1.710 millones de euros en 2013 a seis grandes entidades financieras por manipulación del euríbor. Los señalados fueron Deutsche Bank, Société Générale, Royal Bank of Scotland, JP Morgan Chase, Citigroup y el bróker RP Martin. Barclays y UBS también participaron en el cártel que dio lugar a este fraude, pero se libraron de las multas por haber destapado parcialmente el escándalo y por haber aceptado pagar sanciones previas[5]. A raíz de este escándalo, el BCE prometió reformar el euríbor para evitar fraudes similares en el futuro, pero fracasó en sus varios intentos. De ahí que, a partir de enero de 2020, haya tenido que inventarse una nueva forma de cálculo y dejarla, como siempre, en manos de la banca.

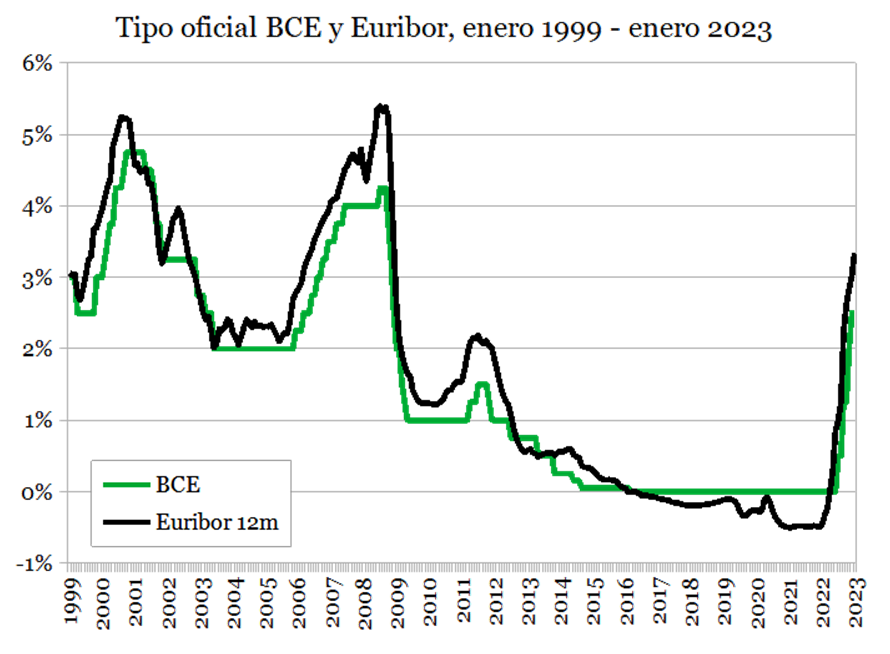

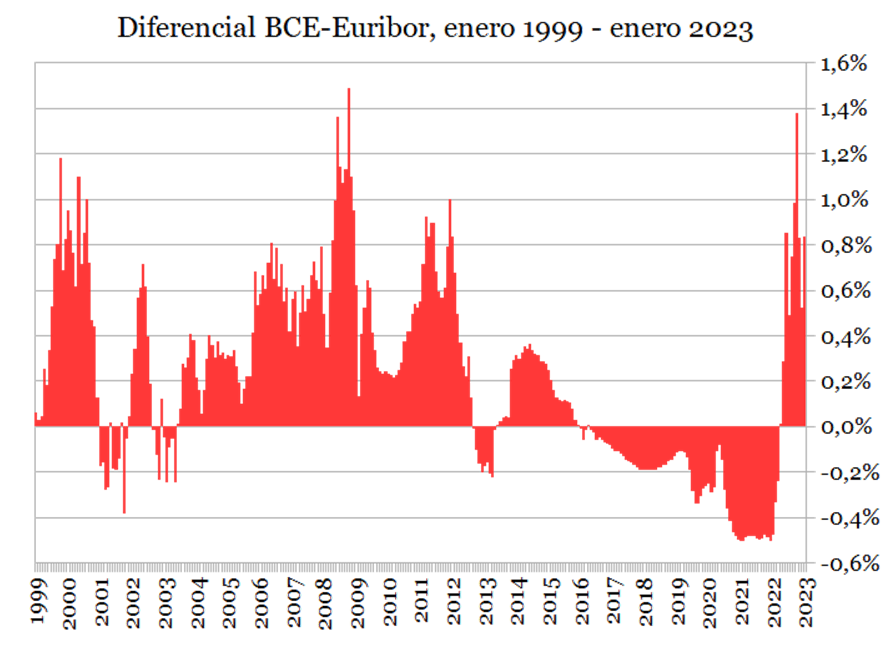

Y, en tercer lugar, no debemos olvidar la evolución del euríbor está fuertemente condicionada por la dinámica de los tipos de interés oficiales que decide unilateralmente el BCE. Y esa dinámica es cualquier cosa menos neutral, puesto que, como ya hemos tenido ocasión de comentar en este mismo medio en otras ocasiones [6], sigue de cerca postulados teóricos próximos al monetarismo más rancio. Esta tendencia estructural explica, por ejemplo, por qué el BCE se empeña actualmente en perpetrar políticas monetarias radicalmente restrictivas con subidas inéditas de tipos de interés ante un escenario de inflación que nada tiene que ver con la cantidad de dinero en circulación o su coste financiero, lo que perjudica gravemente a la clase trabajadora y beneficia a los propietarios de capital (ver gráfica siguiente).

Fuente: elaboración propia a partir de datos del Banco Central Europeo

Además, los bancos privados que figuran en la lista de elegidos para el cálculo del euríbor no se limitan de ninguna manera a tener en cuenta las decisiones del BCE cuando estas se materializan, sino que disfrutan de la capacidad de manipular los intereses de referencia de sus operaciones ante cualquier insinuación de subida de los tipos oficiales por parte de esta institución. Pueden, por tanto, actuar a priori, de forma obviamente especulativa. Por esa razón, desde diciembre de 2021 hasta julio de 2022, a pesar de que el tipo oficial del BCE no se movió ni una milésima, el euríbor subió del -0,5% hasta casi el 1% (ver gráfica siguiente). No es fácil imaginar la cantidad ingente de beneficios que esta maniobra ha procurado a los bancos a costa de los deudores.

Esto significa que los bancos privados no sólo actúan en función de sus intereses particulares, sino que tienen el privilegio de poder emplear las advertencias de política monetaria del BCE como excusa para manipular el euríbor a conveniencia. Y, por supuesto, el cambio de metodología de 2020 no ha modificado un ápice ese privilegio.

De hecho, se puede afirmar que el euríbor en si es un fraude, independientemente de cómo se pretenda vender al público. La razón fundamental es que, si se emplea como referencia para los préstamos hipotecarios, se supone que es porque refleja los costes financieros que los bancos han de asumir para poder financiar las hipotecas a sus clientes. Sin embargo, esto no es verdad por dos razones.

Primero, porque los bancos no financian las hipotecas solamente con dinero prestado por otros bancos, ni mucho menos, sino también por el flujo monetario procedente directamente del BCE, que ha estado durante años regando de dinero gratis a los bancos precisamente para que se lo prestaran a sus clientes. Sin embargo, en el cálculo del promedio no aparecen las operaciones con el BCE, sino solamente las operaciones entre bancos privados. Eso por no hablar de cómo la banca crea dinero de la nada y sin coste con cada préstamo mediante el sistema de reservas fraccionarias, un mecanismo que constituye un increíble fraude sistémico legalizado y totalmente impune.

Y la segunda razón es que eso que llaman «mercado interbancario» no es tal, sino simplemente un cártel de bancos donde las supuestas bondades de la ley de la oferta y la demanda brillan por su ausencia.

En la actualidad, la situación es, si cabe, más indignante, puesto que ni siquiera es cierto que los bancos privados estén soportando mayores costes financieros por la subida de tipos del BCE que justifiquen la subida del euríbor. Primero, porque la inmensa mayoría de las hipotecas actualmente vivas fueron financiadas tiempo atrás, cuando los tipos eran muy bajos o nulos. Y, segundo, porque los bancos privados tienen a su disposición un océano de liquidez disponible en sus cuentas del BCE con el que poder financiar las hipotecas que quieran o para prestarse dinero entre ellos. De hecho, los costes reales de financiación de los préstamos interbancarios son mucho más bajos que el euríbor, lo que no es sino otra prueba del fraude estructural del sistema [7].

¿Y cuál es el resultado de ese privilegio? Pues, sencillamente, el empobrecimiento radical de la clase trabajadora europea. Por poner un ejemplo, para una familia que tenga una hipoteca de 300.000 euros a 20 años a un tipo de interés del euríbor +1%, la subida del euríbor del último año le supone un incremento en su cuota mensual de ¡555 euros! Es decir, una subida superior al 40% del SMI y próxima a la tercera parte del salario mediano en España [8].

Estos datos significan que la clase trabajadora europea no sólo está siendo brutalmente perjudicada por una inflación causada en gran medida por el poder oligopólico de las grandes empresas energéticas y de alimentación, sino que, además, el privilegio de los bancos privados para manipular el euríbor, en combinación con la dañina política monetaria del BCE, está dándonos el golpe de gracia. Si continúa esta situación, no sólo van a seguir cayendo los salarios reales por la subida de precios y la congelación comparativa de los sueldos nominales, sino que la situación material de los trabajadores va a empeorar hasta niveles desconocidos desde hace décadas por culpa de las prácticas fraudulentas y antidemocráticas de la banca. Una banca que, no olvidemos, en el caso de España consiguió ganar en 2022 nada menos que 20.850 millones de euros, un 28% más que el año anterior, mientras que los salarios reales cayeron más del 5% [9].

No podemos, por

tanto, limitarnos a criticar la postura del BCE ante la inflación, la avaricia

estructural de la banca o su carácter marcadamente oligopólico. Lo importante

es recordar que el propio sistema bancario y monetario está diseñado contra la

clase trabajadora y a favor del capital financiero. Y que los poderes públicos

no sólo no hacen nada por evitar el daño que causa a la mayor parte de la

sociedad, sino que actúan en clara connivencia con estas prácticas. Por eso, en

el caso concreto del euríbor, el verdadero problema no es que suba. El problema

es que exista.

Notas:

[1] El amigo Marcial, uno de los personajes más entrañables de Muchachada Nui, lo intentaba en un vídeo donde hacia mofa, precisamente, de la supuesta complejidad técnica del asunto: https://www.youtube.com/watch?v=uQITaHZLTQY&ab_channel=RTVEHumor.

[2] Esos bancos representativos son 19 entidades de gran tamaño cuyos nombres pueden consultarse aquí: https://www.emmi-benchmarks.eu/benchmarks/euribor/panel-banks.

[3] Se pueden consultar los detalles de esta metodología en https://www.emmi-benchmarks.eu/benchmarks/euribor/methodology. Una breve explicación del TARGET2 está disponible aquí:

[4]https://elpais.com/economia/2012/02/25/actualidad/1330161352_392075.html

[5]https://www.eldiario.es/economia/ce-millones-manipular-euribor-libor_1_1163160.html

[6] Hemos comentado estas cuestiones, por ejemplo, aquí: https://nuevarevolucion.es/que-nos-van-a-hacer-para-acabar-con-la-inflacion

[7] Los compañeros de Prou Especulació elaboran materiales muy interesantes y reveladores sobre el funcionamiento de la banca y su carácter fraudulento. En relación con la manipulación del euríbor, recomendamos la lectura de: https://prouespeculacio.org/2022/11/08/el-manual-de-la-mafia-bancaria-para-la-manipulacion-del-euribor-en-la-extorsion-financiera.

[8] Este ejemplo creemos que es bastante significativo, puesto que 300.000 euros es lo que constaría aproximadamente un piso de escasos 70-75m2 útiles en Madrid o Barcelona a precios de 2022, según este estudio: https://www.bankinter.com/blog/finanzas-personales/precio-vivienda-ciudades. Por otra parte, el cálculo está basado en las cifras oficiales del euríbor a 12 meses, a saber: -0,4767% en enero de 2022 y 3,337% en enero de 2023. El SMI actualmente vigente es de 1.260 euros brutos mensuales y el salario mediano, según el último estudio publicado por el INE, es de 1.757 euros brutos al mes, ambos contabilizados en 12 pagas.

[9] El dato que se puede obtener a partir de los datos actualmente disponibles en Ameco es del 5,19%, aunque resulta muy contenido debido a que considera las variaciones interanuales de salarios nominales e inflación, no el acumulado de las pérdidas mensuales de poder adquisitivo (real compensation per employee, deflator private consumption, RWCDC).

Mario del Rosal y Javier Murillo son profesores de la Universidad Complutense de Madrid.

Rebelión ha publicado este artículo con el permiso de los autores mediante una licencia de Creative Commons, respetando su libertad para publicarlo en otras fuentes.