Las huestes privatizadoras intentan dar sus últimas estocadas al pueblo ecuatoriano, posando sus manos en una de las instituciones que limitan el oligopolio bancario, el sector que laceró tan profundamente a nuestra sociedad que aún su huella permanece en miles de familias ecuatorianas destruidas en el “feriado bancario” de 1999, a tal punto que provocó la salida masiva de más de un millón de ecuatorianos que dejaron a sus hijos en la orfandad, cuyas consecuencias marcan el surgimiento de grandes problemas sociales en el país.

Los funcionarios del gobierno que quieren que se venda el Banco del Pacífico, intentan demostrar por todos los medios posibles que el Banco del Pacífico, al ser público, es ineficiente. Una situación que no se sostiene empíricamente y que, por lo tanto, implica que la venta de este banco satisface otros intereses, como el de exacerbar el oligopolio existente.

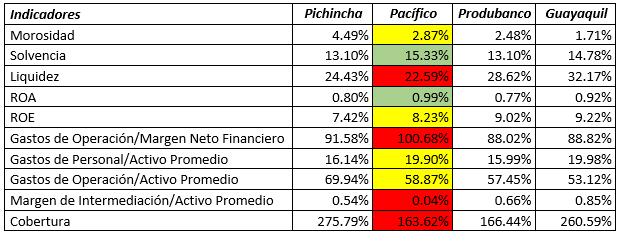

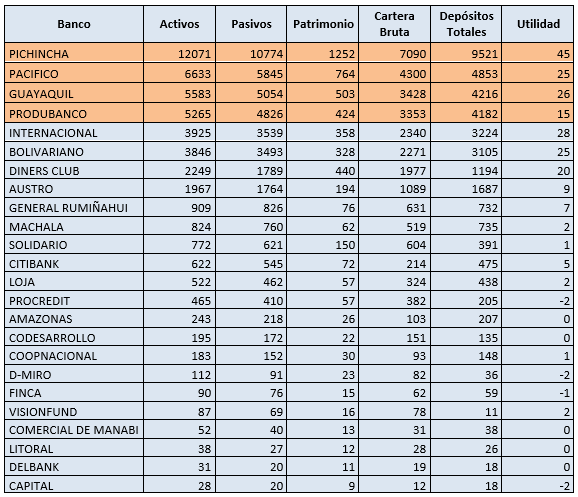

El Banco del Pacífico ha logrado acumular activos para situarse como el segundo banco en el Ecuador a octubre de 2020. En efecto, para analizar su eficiencia se compara con los tres principales bancos (por nivel de activos, ver Anexo 1). Es así que, en los diez indicadores planteados por la Superintendencia de Bancos, considerando su promedio de octubre 2019 a octubre de 2020, se observa que, en seis el Banco del Pacífico no se encuentra con los peores niveles, incluso en dos indicadores tiene los mejores números: lo que muestra su eficiencia, que debe ser mejorada en algunos aspectos, pero que de ninguna manera justifican los intentos de privatización.

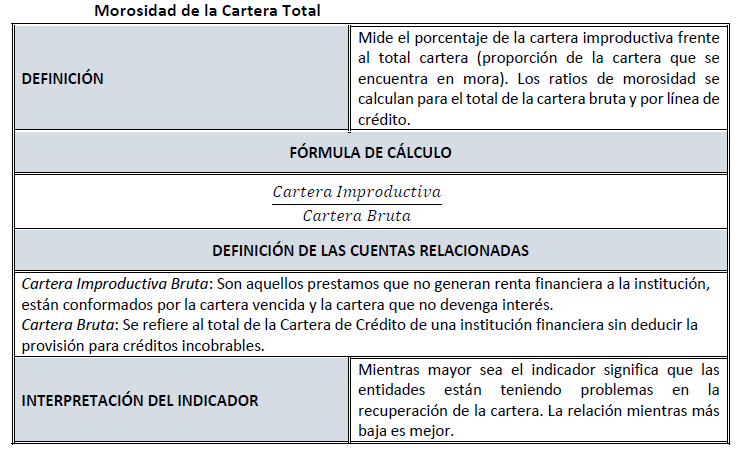

La metodología utilizada para el análisis comparativo consistió en examinar los diez indicadores más importantes que muestran el desempeño de un Banco, según la Superintendencia de Bancos (2013) y categorizar los resultados del Banco del Pacífico de acuerdo al lugar que ocupa en cada indicador (ver Tabla 2 y Anexo 2 para ver la ficha técnica de cada indicador), presentándolos como un semáforo. Así, si el Banco del Pacífico tiene los mejores resultados, se encuentra con color verde; si tiene los peores resultados se encuentra en color rojo; finalmente, si está en segundo o tercer lugar se encuentra en color amarillo.

Tabla 1. Indicadores de eficiencia bancaria del Banco del Pacífico, promedio octubre 2019-octubre 2020. N=4

Leyenda

Fuente: Superintendencia de Bancos

Elaboración: Propia

Se observa que, el Banco del Pacífico se encuentra de manera predominante en lugares adecuados al compararlo con los tres bancos privados más importantes del país. El indicador de morosidad que muestra la calidad de la cartera y advierte una aproximación a una crisis, en condiciones económicas normales, está por debajo del indicador del Pichincha. El volumen de negocio de un banco está recogido tanto en el activo (inversión crediticia) como en el pasivo (depósitos captados de clientes u otros instrumentos de financiación), En este sentido, las especiales características de los activos y pasivos de la banca, modifican el enfoque tradicional de la solvencia, considerada como lacalidad de los créditos y adecuación de los recursos propios (endeudamiento), y, la liquidez, que muestra la capacidad para hacer frente a las demandas de fondos líquidos. En el caso del Banco analizado observamos que es de gran solvencia, aunque la liquidez es la más baja, no está tan lejos de Banco Pichincha, el que tiene los mayores activos del país.

Y es esa posición la que no le agrada al sistema financiero y a los actores privados pues limita el oligopolio existente. En efecto, es necesario indicar que los otros tres bancos con los cuales se realiza la comparación son Grupos Económicos, es decir, un conjunto de empresas relacionadas y manejadas por un grupo raíz.[1] Y en algunos casos un grupo económico tiene varios bancos, como ocurre con Grupo Económico Pichincha que, según el SRI tiene como partes integrantes del grupo además del Banco Pichincha a Diners Club; el Banco General Rumiñahui y Banco de Loja. Así, este Grupo Económico controla el 33.7% del total de activos del sector financiero a octubre de 2020 (de un total de 24 bancos). Los otros Grupos Económicos son Banco de Guayaquil y Produbanco. Por lo tanto, la existencia del Banco del Pacífico limita la concentración de este sector. Esto implica que de cierta forma, el sector público regula a la banca a través de esta institución. Sin lugar a dudas, su privatización significaría desregular aún más a este mercado y favorecería a los Grupos Económicos antes mencionados y a otros Grupos Económicos con sociedades financieras.

Si se llega a la venta del Banco del Pacífico las tasas de interés serían un de los primeros impactos, pues sin un contrapeso público para competir con los otros bancos, estos las fijarían en el techo más alto. Desde esta perspectiva, si las reformas del Fondo Monetario Internacional son aplicadas en materia de liberalización de las tasas de interés los resultados para los ciudadanos serán alarmantes pues no existiría regulación, A esto se agrega una puñalada final con la “autonomía” del Banco Central que terminaría de subordinar a la población ecuatoriana a la banca. Por lo tanto, mantener al Banco del Pacífico como público y la oposición a estas reformas neoliberales es fundamental.

El Banco del Pacífico permitirá regular al sector bancario para proteger a los y las ciudadanas. La su eficiencia basada en los indicadores analizados de este Banco, da cuenta de que esta institución y lo público, en general, no deben mostrarse como algo sin valor, por el contrario es hora de revalorizar lo público y hacer que funcione con mayor eficiencia.

Concluyendo, decimos que la privatización del Banco del Pacífico no se justifica empírica ni éticamente y, por tanto, no debe ser aplicada, como demuestra el presente análisis.

Bibliografía

Superintendencia de Bancos. (2013). INDICADORES DE EFICIENCIA EN EL SISTEMA FINANCIERO NACIONAL. From Superintendencia de Banco: http://www.superintendenciabancos.gob.ec

[1] Para ver ¿Qué es y cómo se conforma un Grupo Económico? Ver: https://coyunturauceiie.org/2020/05/03/por-que-se-oponen-al-articulo-5-de-la-ley-humanitaria-con-el-cobro-del-00042-del-activo-por-cada-sociedad-en-paraisos-fiscales-que-tienen-los-grupos-economicos-se-recaudaria-el-monto-total-de/

Anexo 1. Indicadores Económicos de Bancos del Ecuador, octubre 2020.

Fuente: ASOBanca

Elaboración: Propia

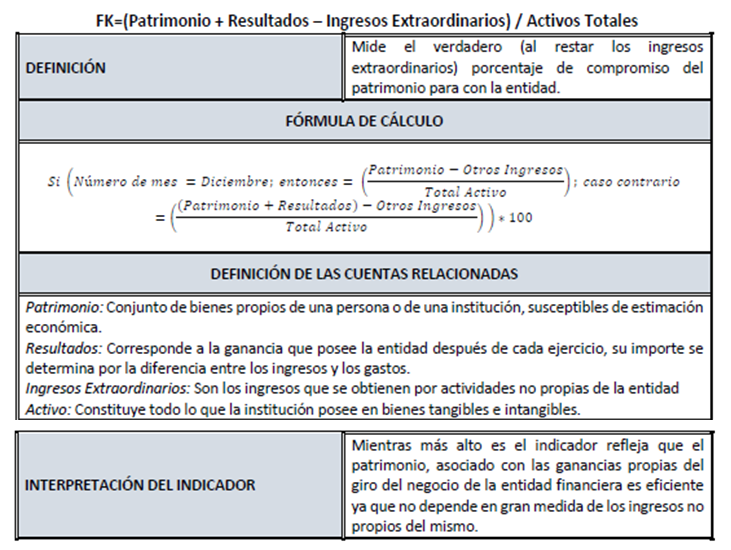

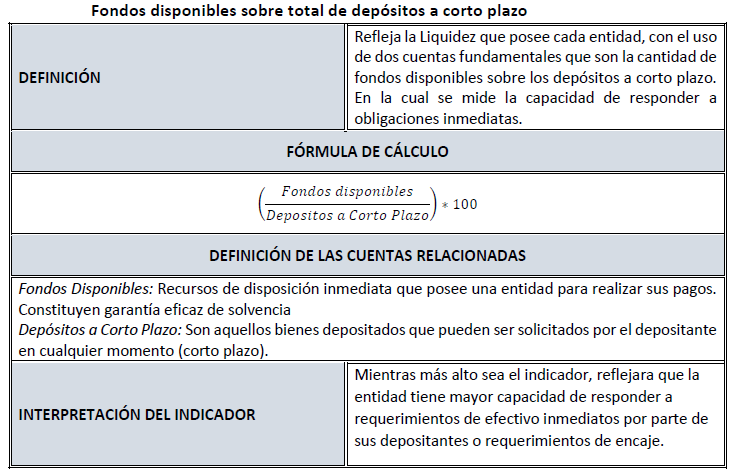

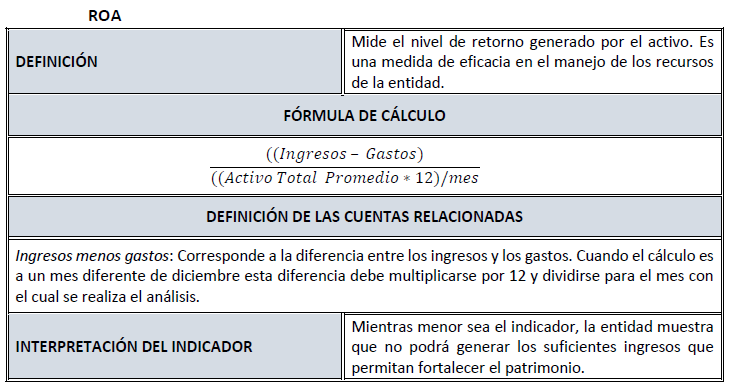

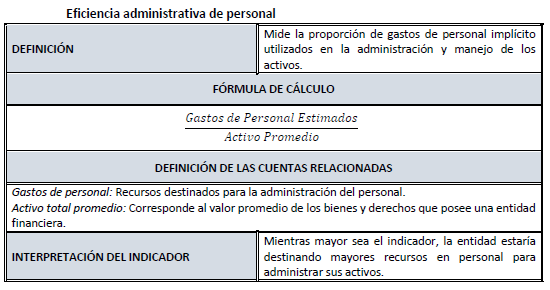

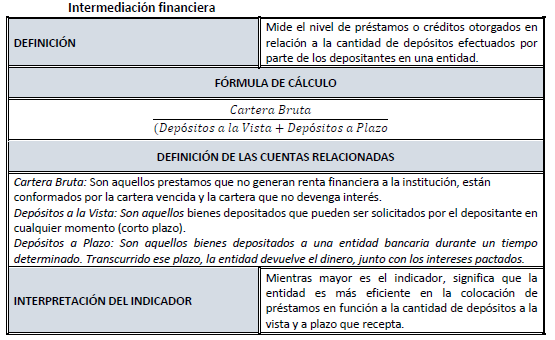

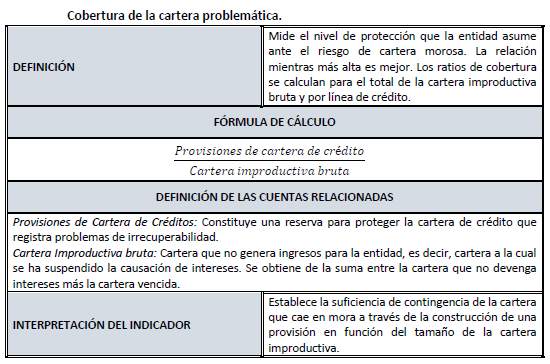

Anexo 2. Ficha técnica de cada indicador

Fuente y Elaboración: Superintendencia de Bancos. (2015) “Nota Técnica 7, Boletín Financiero Mensual y de Series”.