El incremento de los salarios estatales del sector presupuestado y de las pensiones decretado en Cuba en el verano de 2019 estuvo acompañado del establecimiento de precios máximos (precios topes) para las ventas en varios tipos de mercados agropecuarios.

La apuesta consistía en limitar administrativamente la inflación que pudiera estar asociada al incremento de la demanda que se derivó de los aumentos de salarios y pensiones. Los gobiernos provinciales fueron facultados para establecer los topes y para revisarlos periódicamente.

Más recientemente se ha anunciado que el llamado “ordenamiento” (combinación de hiper-devaluación, aumentos de salarios, pensiones y precios, y reducción de subsidios) también incluirá los topes de precios como un componente antinflacionario.

El análisis de la posible efectividad de los topes de precios como mecanismo para controlar la inflación en el futuro inmediato debe abordar la evaluación de su desempeño en el pasado reciente, sobre todo cuando se conoce que el probable incremento de la demanda relacionada con el “ordenamiento” sería muy superior al aumento de demanda del verano de 2019. La situación es preocupante cuando se considera que los datos disponibles parecen indicar una reducción de la producción nacional de alimentos en 2020, por segundo año consecutivo.

Se ha informado que “al cierre de octubre se lograron vender 22.6 libras per cápita del autoabastecimiento territorial, de ellas 11.3 de viandas, 5.8 de hortalizas, 4.4 de frutas y cítricos y 1.1 de granos; lo cual demuestra la insuficiencia de las cosechas al no llegar a las 30 libras mensuales por habitante” y que la producción de carne de cerdo fue “un 22 por ciento menos en relación al período precedente”. (1)

La disponibilidad de alimentos de producción nacional es crucial para cualquier ejercicio de proyección de la inflación del país ante un previsible incremento de ingresos porque la alimentación concentra entre el 55 y 71 por ciento del gasto familiar (dependiendo del tipo de hogar). La estructura resultante por destino evidencia que lo que compromete la mayor parte del gasto es la alimentación, que abarca: entre 62 por ciento y 74 por ciento en 2005, entre 58 y 73 por ciento en 2011, y entre 55 y 71 por ciento en 2016. (2)

En otras palabras, la mayor parte de un incremento del ingreso familiar implicaría una demanda extra que debería concentrarse en el mercado de alimentos. Por tanto, si no existiera una oferta de alimentos que respaldase esa demanda, el resultado sería inflación, tanto la inflación “abierta”, como la inflación “reprimida” (escasez y altos precios en mercados informales).

Siendo el mayor mercado de alimentos del país, la provincia de La Habana pudiera ser un caso interesante para explorar la evolución de los topes de precios y de los precios reales de los alimentos que se comercializan en los diferentes tipos de mercados agropecuarios.

Transcurridos aproximadamente 18 meses desde el establecimiento de los topes de precios agosto de 2019, existe evidencia sobre tres aspectos importantes:

– Los propios topes de precios han aumentado progresivamente.

– En muchos productos, los precios reales son superiores a los topes, a veces en una cuantía considerable.

– Se ha acentuado el desabastecimiento y la inestabilidad de la oferta en los mercados agropecuarios, principalmente en los últimos meses de 2020.

Los tres tipos de evidencia apuntan hacia un posible cuestionamiento de la efectividad de los topes de precios como mecanismo de gestión antinflacionaria en el pasado reciente y es el tipo de evidencia que pudiera crear una duda razonable sobre la posible efectividad antinflacionaria de los topes de precios en un escenario inmediato de hiper-devaluación y de casi una quintuplicación de salarios y pensiones, así como en el período siguiente.

Oferta de alimentos: la declinante producción agropecuaria.

La última serie oficial de datos trimestrales de producción agropecuaria tiene un año de retraso pues solamente llega hasta diciembre de 2019.

Sin embargo, son datos que reflejan situaciones estructurales -especialmente en cuanto al origen de la producción por cada forma de gestión- que, en general, no debería haber cambiado mucho en el corto plazo.

En Cuba, la producción de viandas, hortalizas, arroz, granos y frutas se origina principalmente en el sector privado.

Fuente: ONEI. Sector agropecuario. Indicadores seleccionados Edición de 2019 Enero-Diciembre 2019.

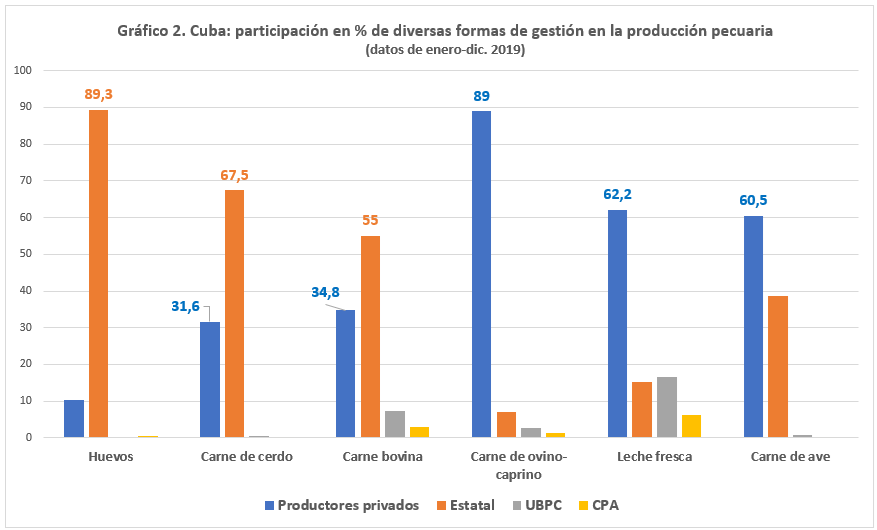

En el caso de las producciones pecuarias, el sector estatal es el líder productivo en tres de los cuatro principales alimentos (huevos, carne de cerdo y carne bovina), aunque la participación privada no debería ser minimizada porque supera el 30% en los dos últimos alimentos (carne de cerdo y bovina). Por otra parte, los productores privados son los más importantes en el caso de la leche fresca, y también encabezan la producción de otros tipos de carnes que tienen mucho menos peso en la producción (ovino-caprino y aves).

Fuente: ONEI. Sector agropecuario. Indicadores seleccionados Edición de 2019 Enero-Diciembre 2019.

Conviene apuntar que el 87,4% de la producción de carne en Cuba se concentra en dos tipos de carnes (cerdo y bovino), siendo la producción de carne de cerdo algo más del doble que la producción de carne bovina.

Fuente: ONEI. Sector agropecuario. Indicadores seleccionados Edición de 2019 Enero-Diciembre 2019.

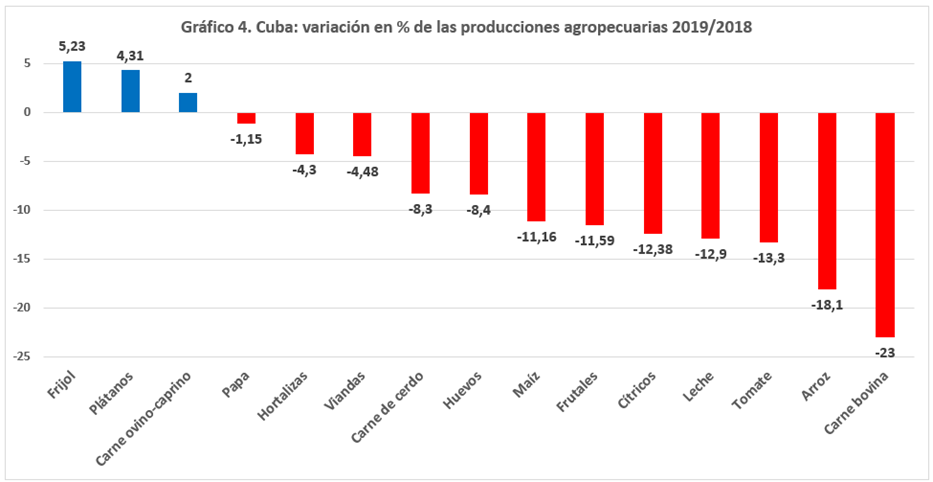

La estadística oficial disponible muestra que 2019 fue un año muy malo para la producción agropecuaria cubana e indica claramente que la crisis del agro es anterior a la COVID-19.

Para decirlo rápido, 2019 fue en Cuba un año agrícola platanero y frijolero. Cultivos claves como el arroz se desplomaron, produciéndose el 56% del arroz que se había cultivado en 2013.

Gráfico 4.

Fuente: ONEI. Sector agropecuario. Indicadores seleccionados Edición de 2019 Enero-Diciembre 2019.

Es decir, la producción agropecuaria de 2019 representó una base desfavorable para sustentar el crecimiento de la demanda relacionada con los incrementos de salarios y de pensiones del verano de 2019.

Oferta de alimentos: la cambiante estructura de las ventas en los mercados agropecuarios.

En este trabajo, el análisis de los topes de precios minoristas de los alimentos se limita al ámbito de algunos tipos de mercados agropecuarios: los trabajadores por cuenta propia y carretilleros, y los mercados de oferta y demanda.

La estadística oficial cubana considera seis tipos de mercados agropecuarios (3):

– Mercados Agropecuarios Estatales (MAE).

– Mercados Agropecuarios de Oferta y Demanda (MOD).

– Mercados Agropecuarios Arrendados.

– Cooperativas No Agropecuarias de Mercados Agropecuarios.

– Puntos de Venta.

– Trabajadores por Cuenta Propia Carretillero o Vendedor de Productos Agrícolas de Forma Ambulatoria (TCP Carretilleros).

La información estadística expresada en valor monetario (en CUP) está disponible para los seis tipos de mercado, pero la información en cantidad física (toneladas métricas) solamente se ofrece para los cinco primeros tipos de mercado.

Esto plantea un problema para el análisis porque en términos del valor de las ventas, los TCP y Carretilleros representan el tercer mercado más grande, con 13,5% del total de las ventas, superando proporcionalmente a los conocidos Mercados Agropecuarios de Oferta y Demanda (MOD) que no alcanzaron el 10% del valor de las ventas en 2019.

Gráfico 5.

Fuente: ONEI. Ventas de Productos Agropecuarios Indicadores seleccionados Enero-Diciembre 2019.

El dato es importante, pues, aunque existen diferencias de precios para productos similares entre los distintos tipos de mercados -con mayores precios en los mercados privados-, el promedio general de precios para el conjunto de los mercados agropecuarios del país se encuentra altamente influenciado por los precios de los mercados estatales que son, por muy amplio margen, los mayores mercados agropecuarios de Cuba, debido a escala de sus ventas.

Otros mercados con precios mayores, particularmente los precios de los mercados de oferta y demanda y de los carretilleros -usualmente señalados como precios abusivos- son precios de mercados relativamente marginales que no serían un problema si los mercados estatales tuviesen una oferta estable que propiciara precios promedios menores.

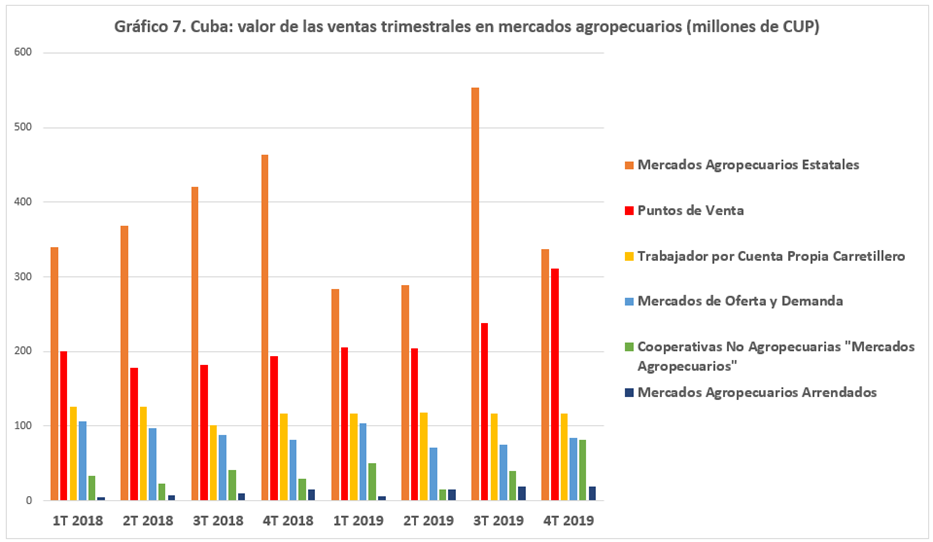

El siguiente gráfico 6 de las ventas trimestrales en mercados agropecuarios muestra que el momento de la decisión de incrementar la demanda -debido a mayores salarios y pensiones en 2019- coincidió con una contracción de 36,7% de las ventas en los mercados agropecuarios estatales entre el tercer y el cuarto trimestre de 2019.

Fuente: ONEI. Ventas de Productos Agropecuarios Indicadores seleccionados Enero-Diciembre 2019.

Esa aguda contracción trimestral de las ventas en los mercados estatales no estuvo acompañada por una reducción ventas en los otros tipos de mercados, sino todo lo contrario.

Como se observa en el Gráfico 7, la facturación de los puntos de venta se incrementó en 31%, registrándose la anomalía de que las ventas de los mercados estatales y de los puntos de venta fueron muy similares en el cuarto trimestre de 2019.

Los puntos de venta son mercados con precios relativamente moderados, pero que son algo superiores a los precios promedios de los mercados estatales. En 2019, el valor promedio del kilogramo de productos agrícolas comercializados en puntos de venta fue de 2,30 CUP/Kg y en los mercados estatales fue de 2,24 CUP/Kg. Como contraste, en los mercados de oferta y demanda fue de 6,45 CUP/Kg.

Fuente: ONEI. Ventas de Productos Agropecuarios Indicadores seleccionados Enero-Diciembre 2019.

Si en el tercer trimestre de 2019 las ventas en los otros cinco tipos de mercados que no son los estatales habían representado el 47% de las ventas totales, ese porciento saltó bruscamente hasta un 64,5% en el cuarto trimestre del año.

El peso combinado de los dos mayores mercados con precios más moderados (mercados estatales y puntos de venta) pasó de representar el 75,8% de las ventas totales en el tercer trimestre de 2019 al 68,2%, una reducción de 10% en un trimestre.

Ese menor peso relativo de las ventas en los dos grandes mercados con precios menores desplazó compras hacia los mercados que tradicionalmente tienen ofertas con mayores precios.

La pregunta clave sería entonces la siguiente:

¿Es la tendencia hacia mayores precios resultantes de modificaciones estructurales de la economía (producción y composición de mercados) el tipo deproceso que pudiera ser manejado exitosamente mediante un artefacto administrativo como es el tope de precios?

Los topes de precios de los productos agropecuarios en La Habana en 2019 y 2020.

En sentido estricto, los precios máximos de venta de alimentos en los mercados agropecuarios que se establecieron en agosto de 2019 eran aplicables a las ventas de productos agropecuarios “que comercializan los trabajadores por cuenta propia, los concurrentes a los mercados de oferta y demanda y los carretilleros”. (4)

Los precios máximos existían desde antes para “las entidades estatales y no estatales que participan en la comercialización, excepto en los mercados agropecuarios de Oferta y Demanda y los arrendados por los trabajadores por cuenta propia”, según se definía en la Resolución No. 944/2018 del Ministerio de Finanzas y Precios que era la normativa vigente en el momento de extenderse la esfera de aplicación de los precios máximos en agosto de 2019.

A partir de ese momento, los gobiernos provinciales comenzaron a emitir resoluciones para la implementación de topes de precios en mercados de oferta y demanda, TCP y carretilleros, que reflejasen los contextos de cada territorio.

En el caso de La Habana, el 10 de agosto de 2019 se informó que el Consejo de la Administración Provincial de La Habana “acordó establecer precios máximos de venta de productos agropecuarios que comercializan los trabajadores por cuenta propia, los concurrentes a los mercados de oferta y demanda y los carretilleros”. (5)

Quedaban fuera de esa disposición “los mercados agropecuarios estatales, del Ejercito Juvenil del Trabajo, las cooperativas no agropecuarias, los mercados arrendados y los puntos de ventas gestionados por las formas productivas”, que mantendrán los precios máximos aprobados en la Resolución No. 944/2018. (6)

Se informó que el Consejo de la Administración Provincial evaluaría bimensualmente los precios máximos y “en correspondencia con la estacionalidad y época de cosecha de los productos, fijará los mismos, los que serán informados oportunamente a la población”. (7)

Los precios entonces aprobados se pusieron en vigor a partir del 15 de agosto y tendrían vigencia para los meses de agosto y septiembre de 2020.

La evaluación sobre la efectividad de los precios topados que se hace en este trabajo se refiere a los precios máximos que han funcionado en La Habana, tomando como punto de partida los topes de agosto de 2019 y comparándolos con tres series de datos:

- Topes vigentes en febrero y marzo de 2020 (anunciados en enero de 2020).

- Topes de precios vigentes en noviembre de 2020 (anunciados en octubre de 2020).

- Precios reales observados en noviembre de 2020 en mercados de oferta y demanda, y en carretilleros, en el municipio Plaza, de la ciudad de La Habana.

Sobre los precios reales adoptados en este trabajo conviene puntualizar que representan los precios más altos de observaciones realizadas en el período comprendido entre el 1 de noviembre y el 6 de diciembre de 2020. Naturalmente, las observaciones de precios realizadas por otras personas pudieran ser diferentes, incluso en el propio municipio Plaza, porque se trata de mercados inestables, con oscilaciones en sus niveles de abastecimiento y de precios, y con modalidades de venta usualmente informales (p.ej. cuando en vez de “comprar” un producto, más bien de lo que se trata es de “conseguir” el producto, pagando un precio que es diferente al de la tablilla de precios de la tarima del mercado).

Existen otros tres tipos de precios máximos que son considerados al contabilizar la evolución de la cantidad de productos con precios topados (ver Tablas 1 y 2), pero que no se han incluido en las series de datos que se comparan más adelante en este análisis:

- Precios máximos de ventas para otros productos y subproductos cárnicos ahumados (Resolución 96 de 16 de julio de 2020).

- Precios máximos de venta para productos cárnicos de alta calidad, embutidos y ahumados (Resolución 93 de 30 de julio de 2020).

- Adición de 16 productos agrícolas al listado de alimentos con topes de precios (Resolución 208 de fecha 27 de noviembre de 2020 que entró en vigor a partir del 1ro. de diciembre de 2020)

La primera observación que cabe hacer es el notable incremento del conjunto de productos comercializados con precios topados en mercados agropecuarios, pasando de 27 alimentos en agosto de 2019 a 80 productos en diciembre de 2020.

La expansión del número de topes de precios se produjo fundamentalmente en dos momentos de 2020: en el mes de julio, cuando se adicionaron 35 productos cárnicos procesados y luego en diciembre de 2020 con la agregación de 16 hortalizas, vegetales y frutas.

La tabla 2 presenta el listado detallado de productos con precios topados en los mercados agropecuarios de La Habana (excluyendo carnes procesadas) en tres momentos: agosto de 2019, enero de 2020 y diciembre de 2020.

La ampliación de los precios topados en 2020 refleja la persistencia de los funcionarios cubanos en utilizar un mecanismo administrativo para contener presiones inflacionarias ante la reducción de la oferta de alimentos en el contexto de una severa crisis económica asociada principalmente a la pandemia de COVID-19.

La contracción de la oferta de alimentos era anterior, desde 2019, pero la pandemia la agudizó. Es un fenómeno en el que concurrieron factores externos como el reforzamiento de las medidas de agresión por parte del gobierno de EE.UU y eventos meteorológicos, así como factores internos, especialmente la aplicación de una política agropecuaria que -a pesar de sus recientes revisiones- continúa siendo poco efectiva para generar el incremento de oferta que se necesita.

Los topes de precios han variado entre 2019 y 2020.

La política de precios topados no ha sido rígida pues en algunos productos estos precios máximos de venta han crecido desde el momento en que se establecieron en agosto de 2019.

En el Gráfico 9 se observa la evolución de los topes de precios en dos momentos, ofreciendo información para los 26 productos que se repitieron en la lista de precios topados de agosto de 2019 y en la lista de los topes vigentes en diciembre de 2020.

Gráfico 9

En el caso de 16 productos no han variado los topes: en ninguno de los 14 productos agrícolas de la muestra, ni en 2 productos cárnicos (grasa y pata de cerdo).

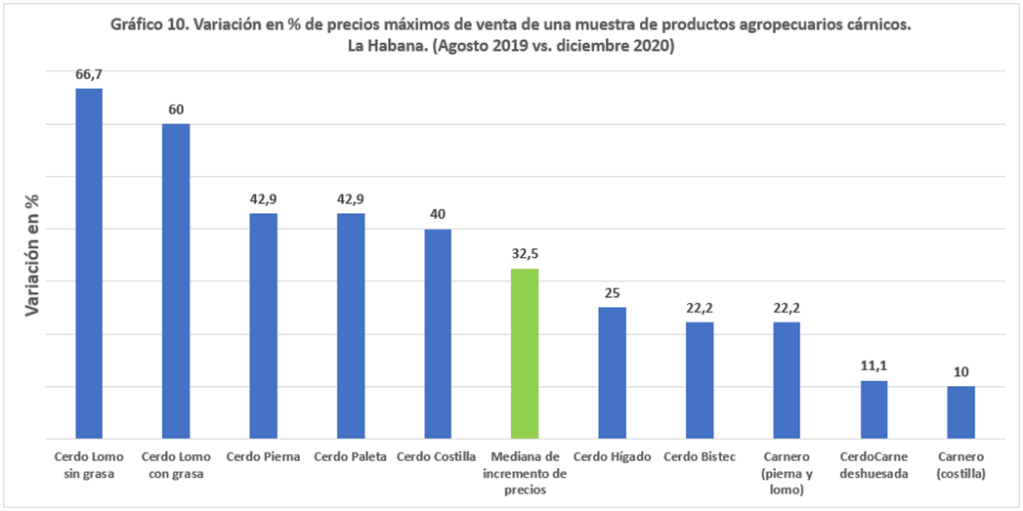

Sin embargo, se produjeron aumentos de topes de precios en 10 de los 12 productos cárnicos, como se indica en el Gráfico 10.

Gráfico 10.

La mediana de variación de los topes fue de 32,5%, la cual es una variación notable en un período aproximado de 18 meses.

Hay por lo menos dos hipótesis preliminares relacionadas con los topes de precios en los mercados de oferta y demanda, y en las ventas realizadas por TCP y carretilleros:

- La realidad del mercado ha conducido a que los topes de precios hayan tenido que experimentar incrementos, reflejando condiciones reales de oferta y demanda, al menos para algunos productos.

- Los topes de precios han funcionado como un mecanismo administrativo con capacidad limitada para regular el mercado

Tales limitaciones se ilustran en el Gráfico 11 que compara los topes de precios con los precios reales observados para una muestra de productos.

Como se ha indicado anteriormente, se trata de observaciones de precios que admiten observaciones diferentes en dependencia de la fecha, la ubicación del mercado y el tipo de producto.

De hecho, con posterioridad a la última fecha de observación (6 de diciembre de 2020), los precios de algunos de esos productos han aumentado y previsiblemente continúen aumentando, al menos por dos factores de corto plazo: la incertidumbre asociada al “ordenamiento” y el incremento de la demanda estacional de determinados alimentos durante las festividades de diciembre.

La incapacidad de los topes para evitar el crecimiento de los precios también se observa en el Gráfico 12 que refleja las variaciones de precios entre agosto de 2019 y diciembre de 2020 para una muestra de 11 productos.

Hay por lo menos dos cuestiones interesantes:

- La mediana del incremento de precios (123,7%) equivale a algo más que una duplicación de precios en 18 meses, es decir es un crecimiento de precios muy alto respecto al tope de precio inicial de agosto de 2019.

- Los incrementos de precios mayores respecto a los topes de agosto 2019 se registraron en el caso de productos agrícolas, mientras que en los cárnicos el crecimiento de precios fue relativamente menor, lo cual indica que desde el principio los topes de los productos cárnicos parecieron estar más próximos a los datos de oferta y de demanda, en comparación con los topes de los productos agrícolas, para los que parece que se adoptaron supuestos muy optimistas.

En el caso de los cárnicos, donde han sido relativamente menores las diferencias entre topes y precios reales, una hipótesis pudiera ser que lo ocurrido no indica que los topes hubieran sido capaces de contener los precios, sino que, desde el principio, los topes de los productos cárnicos parecieron contar con un enfoque relativamente más realista que, de hecho, también se reflejó en ajustes posteriores (aumentos) de los propios topes de los cárnicos. Es decir, habría sido más una situación en la que los topes “siguieron” al mercado, en vez de que los topes “controlasen” al mercado.

Por otra parte, en el caso los topes de productos agrícolas parece que se adoptaron supuestos muy optimistas, a pesar de que ya en 2019 estaba produciéndose una contracción de la oferta. La insistencia en no modificar ni siquiera los topes de los productos agrícolas en 2020 parece indicar falta de realismo respecto a las consecuencias del déficit de oferta que, según la información disponible, se ha acentuado en 2020.

Se ha conocido la existencia de incumplimientos en las producciones del encargo estatal en un grupo de importantes alimentos: frijoles, viandas, hortalizas, maíz de consumo animal, carne bovina y leche destinada a la industria. En el caso de la carne de cerdo se pronosticó que en 2021 no se alcanzarían los niveles de demanda mensuales que necesita el país. (9)

El hecho de que a finales de noviembre de 2020 se hayan agregado de manera apresurada 16 nuevos productos (13 hortalizas y vegetales y 3 frutas) al listado de productos con precios topados, pero sin haber modificado los topes existentes de productos agrícolas, indica una persistencia en el supuesto “poder” de los topes que parece tener más de fe doctrinal que de análisis económico.

Incluso si se deseaba continuar imponiendo topes, a pesar de que hay evidencia de su poca efectividad, al menos debieron ser aumentados en alguna magnitud para tratar de reflejar, aunque fuese de manera incompleta, la situación real del desequilibrio entre oferta y demanda.

La inflación que pudiera venir

En relación con los incrementos de precios del futuro inmediato, conviene tomar nota de que habría dos posibles tipos de incrementos, sin duda relacionados, pero que tendrían dinámicas propias.

Por una parte, el aumento de precios que estaría directamente relacionado con la aplicación del paquete del “ordenamiento, el cual reflejaría el efecto combinado del “traslado” de la devaluación hacia los precios de las importaciones, el incremento de otros costos como los salariales y de la energía, y la presión que ejercería un incremento súbito de demanda (mayores salarios y pensiones) sobre mercados en moneda nacional con problemas de abastecimiento.

Se le ha estado llamando “inflación de diseño”, apostándose a que esta sería menor que el alza de la demanda solvente asociada a aumentos de salarios y pensiones y que, por tanto, se produciría un incremento del poder adquisitivo de los asalariados estatales y de los pensionados.

El Gráfico 13 muestra un resumen de algunos incrementos de precios directamente resultantes del “diseño” del “ordenamiento”. (10)

En mi opinión, el cálculo del valor de la CBSR pudiera estar subvalorado, entre otras posibles razones porque se ha estimado sobre la base de una ingesta calórica de 2100 Kilocalorías/día que es que es solamente el 66% de las 3524 Kcal/día calculadas anteriormente por las economistas Betsy Anaya y Anicia García, quienes identificaron en su análisis publicado en 2018 (con datos de 2016), esa cifra de 3524 Kcal/día como “consumo aparente estimado para 2016” (calculado con datos reales de consumo). Las dos economistas también mencionaron un nivel de 2400 kcal diarias “equivalentes a la recomendación nutricional promedio para la población cubana en ese año”. (11)

La utilización de niveles mínimos de ingesta pudiera ser parte del cálculo de una “línea de pobreza; y aún en ese caso sería polémico, pero mi criterio es que la ingesta mínima es inadecuada cuando se utiliza para vincularla al cálculo de salarios. En ese caso, el indicador que debería utilizarse, al menos, es el nivel recomendado de ingesta, que es superior a la ingesta mínima, pero sería preferible adoptar el nivel promedio real de ingesta, que normalmente es mayor al nivel recomendado.

Además de esa inflación de “diseño”, caracterizada por “saltos de precios, también existiría la probabilidad de que se produjesen presiones inflacionarias debido a un déficit relativo de oferta, principalmente de alimentos. Es decir, se trataría de un desbalance parecido al que ha existido desde 2019 y que se agravó en 2020.

En Cuba no existe un Índice de Precios al Consumidor (IPC) confiable, y aunque las estimaciones de incrementos de precios de alimentos que se han hecho en este análisis no pueden reemplazar el IPC, esos incrementos para una muestra de productos aportan suficiente evidencia como para considerar que, desde mediados de 2019, ha tenido lugar un proceso de erosión de poder de compra respecto a una serie de alimentos comercializados en los mercados agropecuarios.

Existe una probabilidad razonable de que la continuación de ese desbalance entre la oferta y demanda de alimentos siga produciendo incrementos de precios más allá de la “inflación de diseño” que ocurriría en los primeros momentos del “ordenamiento”.

Es más, actualmente existe un punto de partida que pudiera complicar aún más las cosas como consecuencia de la “inercia” inflacionaria del ordenamiento, así como debido a la incertidumbre económica que ha estado generando el “ordenamiento” incluso antes de llegarse al “día cero”.

Resumiendo,

Lo que indican los datos de La Habana es que los topes de precios establecidos para una muestra de productos comercializados por trabajadores por cuenta propia, carretilleros y mercados de oferta y demanda, no fueron un mecanismo administrativo eficaz para evitar crecimientos de precios que, en varios casos, fueron muy altos.

Al compararse los incrementos de precios reales con los topes de precios iniciales, los menores fecrecimientos se registraron en los topes que desde el comienzo parecieron estar relativamente más próximos a los precios de oferta y demanda (productos cárnicos) y que luego fueron topes que se incrementaron para reflejar condiciones reales del mercado.

Los crecimientos relativamente más moderados de precios en esos productos no parecen reflejar que los topes hubieran reemplazado las dinámicas de oferta y demanda, sino que fueron topes que reflejaron con mayor realismo las condiciones de oferta y demanda.

Resulta paradójico, dada la evidencia disponible, que siga insistiéndose en los topes de precios como un mecanismo de control de presiones inflacionarias, acompañados de la terminología moralista sobre que los acompaña sobre precios especulativos, abusivos, injustos, etc.).

El “diseño” parece considerar que se produciría un incremento inicial de precios y que luego de esa perturbación asociada al “ordenamiento”, pudiera llegarse a estabilizar macroeconómicamente el país, de manera que más adelante no se producirían incrementos notables de precios.

Esa estabilización solamente se alcanzaría resolviendo de raíz la causa del desbalance, que es el déficit relativo de oferta de alimentos. Resolver ese déficit es crucial porque la alimentación representa una parte muy alta del consumo de los hogares cubanos.

El déficit de oferta de alimentos pudiera resolverse de dos formas: importando alimentos o produciéndolos internamente. La capacidad para importar alimentos en la escala en que se demanda en los mercados en moneda nacional implicaría desembolsos de divisas de los que no se dispone en cuantía suficiente. Entonces, la solución debería generarse principalmente mediante la producción interna de alimentos.

Desde hace un tiempo se anuncia que la producción agropecuaria es un tema priorizado, se habla de estrategias y de transformaciones, y las exhortaciones no faltan, pero la crisis del agro continúa y mientras esa crisis no se resuelva no habrá topes de precios topes capaces de contener de manera efectiva la inflación. No es un pronóstico. Es la probabilidad que sugiere el análisis de los datos disponibles.

Notas

1 Sailys Uria López, “Producir más es la única solución”, Juventud Rebelde, 28 de noviembre de 2020 http://www.juventudrebelde.cu/cuba/2020-11-28/producir-mas-es-la-unica-solucion

2 Betsy Anaya Cruz y Anicia Esther García Álvarez. “Dinámica de gastos básicos en Cuba (primera parte)”. IPS Cuba. 28 septiembre, 2018 https://www.ipscuba.net/economia/dinamica-de-gastos-basicos-en-cuba-primera-parte/

3 Ver nota metodológica de la publicación de la ONEI, Ventas de Productos Agropecuarios Indicadores seleccionados Enero-Diciembre 2019.

4 Ver, “Gobierno de La Habana fija precios máximos de venta de productos agropecuarios”, Cubadebate, 10 de agosto de 2019, http://www.cubadebate.cu/noticias/2019/08/10/gobierno-de-la-habana-fija-precios-maximos-de-venta-de-productos-agropecuarios/#.X6vMDSyg_IU

5 Ibidem.

6 Ibidem.

7 Ibidem.

9 Presentación del ministro de Agricultura ante la Asamblea Nacional, el 16 de diciembre de 2020. Cubadebate http://www.cubadebate.cu/noticias/2020/12/16/minuto-a-minuto-parlamento-cubano-inicia-periodo-ordinario-de-sesiones-de-la-asamblea-nacional/

10 Los datos de la tabla fueron inicialmente tomados de un documento que circuló de manera informal. Ver, “Precios y salarios del “nuevo escenario” en Cuba: pocos datos e incertidumbre”, El Estado como tal, 30 de noviembre de 2020. https://elestadocomotal.com/2020/11/30/precios-y-salarios-del-nuevo-escenario-en-cuba-pocos-datos-e-incertidumbre/ , pero fueron confirmados posteriormente en presentaciones oficiales. Ver, “Claves sobre la implementación del ordenamiento monetario”, Cubadebate, 11 de diciembre de 2020, http://www.cubadebate.cu/noticias/2020/12/11/claves-sobre-la-implementacion-del-ordenamiento-monetario-video/#anexo-1466807

11 Betsy Anaya y Anicia García. “Dinámica de gastos básicos en Cuba” (segunda parte y final), IPS Cuba, 30 de septiembre de 2018 https://www.ipscuba.net/economia/dinamica-de-gastos-basicos-en-cuba-segunda-parte-y-final/