La pandemia ha contribuido a agravar la crisis capitalista generando condiciones adicionales, como la disminución significativa de la producción, la restricción del comercio internacional y el aumento del desempleo.

Este artículo constituye una parte del capítulo final de la investigación y ensayo denominado “Capitalismo y hegemonía planetaria”[1], texto en proceso de elaboración. Tiene por objetivo exponer algunas reflexiones y conjeturas, como aproximaciones desde el enfoque crítico, de la economía y la política, para comprender la crisis en ciernes del capitalismo; e interpretar las tendencias más importantes que determinarán la debacle capitalista en el 2020.

I. Carácter esencial de la crisis del 2020 y tendencias principales

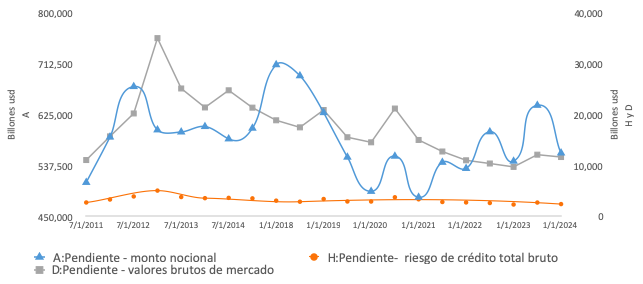

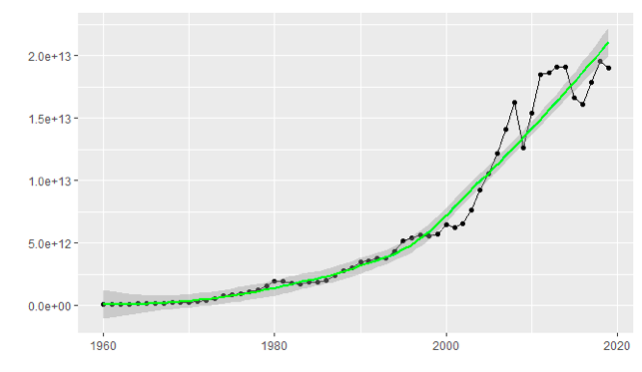

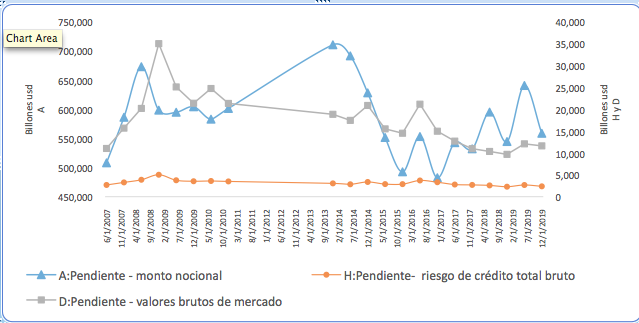

En el año 2018 el capital financiero experimentó un proceso de expansión y crecimiento, que condujo a la formación y ampliación de una burbuja especulativa, que en el año 2019 representó entre 7 y 6.4 veces el PIB mundial, es decir, los negocios de derivados financieros ascendieron a los 558 billones de dólares, mientras el PIB del mundo se ubicó en los 87 billones[2] (Ver Anexos).

Estas inversiones especulativas, resultado del proceso crítico de sobreacumulación de capital dinero[3], fueron estimuladas por políticas asumidas por el Gobierno de Trump; como aquellas que redujeron las tasas de interés al 1%, emitieron dólares sin respaldo y contribuyeron a impulsar un crecimiento sin precedentes de la deuda corporativa y pública. Motivados por estos estímulos, los actores especulativos pusieron en marcha importantes inversiones en derivados de deuda, emisión de bonos corporativos y la fraudulenta e ilegal recompra de acciones empresariales. Este último mecanismo aplicado por las grandes corporaciones tiene que ver con la compra masiva de acciones por parte de los miembros de los directorios corporativos, con el objetivo de incrementar el valor de las mismas de manera ficticia y transitar de la inversión industrial a la especulativa, supliendo así la caída de la rentabilidad productiva[4]. De esta forma, los accionistas concentraron, en el último periodo, una mayor porción de las ganancias, y privilegiaron la acumulación financiera sobre los procesos de reinversión productiva o tecnológica.

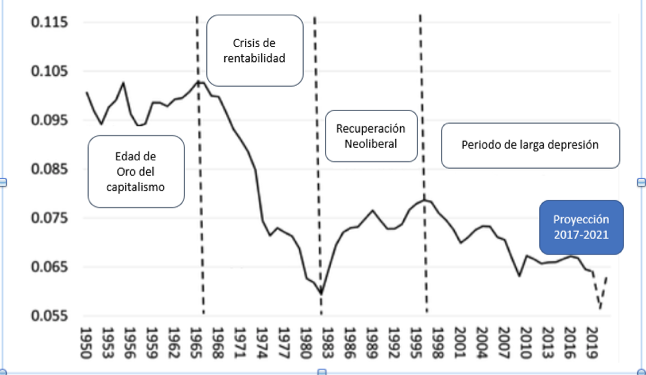

“A medida que cayó la rentabilidad –dice Michael Roberts-, la inversión disminuyó y el crecimiento tuvo que ser impulsado por una expansión del capital ficticio (crédito, derivados de deuda o recompra de acciones) para impulsar el consumo y la especulación financiera y de propiedad improductiva. La razón de la Gran Recesión [2008-2012] y la consiguiente recuperación débil no fue la falta de consumo o el exceso de ahorro, sino el colapso de la inversión [productiva]”[5]. (Ver Anexos).

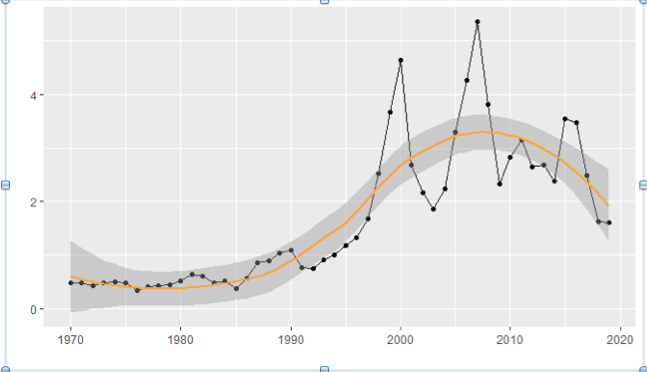

La caída de la rentabilidad productiva junto con el predominio y crecimiento de las finanzas, obstaculizaron desde el 2008 nuevas inversiones en la economía real, dificultando la recuperación de la crisis. Uno de los indicadores de esta situación son las inversiones extranjeras directas, donde se observa una importante disminución desde el 2017 de los 2.7 billones a 1.4 billones en 2019[6] (Ver Anexos).

En ese sentido, la crisis capitalista en el 2020 es resultado de la impresionante expansión del capital financiero que se inició en la década del 70 del siglo pasado. A lo largo de esta fase de financiarización de la economía capitalista, se han utilizado mecanismos especulativos como la deuda, los derivados financieros, el mercado de acciones y de futuros mercantiles, produciendo una preeminente lógica especulativa de acumulación; de esta forma, se han generado burbujas especulativas, vale decir, una masa de activos financieros, títulos de crédito, bonos de deuda, acciones empresariales que superan varias veces el PIB de los países. De tal manera que los capitalistas financieros, que poseen los activos y papeles derivados, esperan obtener, en el futuro mediato o inmediato, unas ganancias – en forma de pagos de intereses, de beneficios empresariales o de ganancias futuras- que no se producen en la economía real en tal magnitud.

Para generar tal cantidad de acumulación, el capital financiero ha organizado una gigantesca red de redistribución y apropiación de la riqueza social, generando una desigualdad económica descontrolada. Según el último informe de OXFAM, en 2019 los 2153 milmillonarios que hay en el mundo poseían más riqueza que 4600 millones de personas[7].

El año 2008 mostró que los negocios especulativos (las hipotecas subprime entre otros) son altamente riesgosos porque a la larga generan crisis por estallido de burbuja financiera, es decir, se reveló que no hay forma de extraer tal cantidad de ganancias de la economía real. Ante esta situación los gobiernos, presionados por el capital financiero decidieron realizar millonarios salvatajes, para evitar un gran descalabro económico; impulsando, en consecuencia, una hiperconcentración de la riqueza en manos del parasitismo financiero: bancos, inversores, especuladores, accionistas, tenedores, etc., hipotecando los recursos de los Estados a las necesidades del sector especulativo.

Esta es la gran contradicción que genera el capital financiero y que tiende a manifestarse en el 2020: las inmensas riquezas y ganancias que produce la economía mundial (que fácilmente podrían solucionar los problemas del hambre, la pobreza y el desempleo en el mundo), se encuentran cada vez más concentradas en el capital especulativo, bloqueando y debilitando así el ciclo de la reproducción ampliada del capital, y limitando la reinversión de los excedentes en nuevos procesos productivos (en capital constante y capital variable). En otras palabras, el capital financiero, paradójicamente, se convierte en un obstáculo para la dinámica del capital productivo y del desarrollo capitalista en su conjunto.

Coincidiendo con la llegada de la pandemia, en consecuencia, la recesión en la que se encuentra la economía capitalista en la actualidad, se explica, fundamentalmente, por los desequilibrios económicos que genera el capital financiero, que, ante la caída de la tasa de ganancia en la economía real, privilegia la especulación financiera en detrimento de la inversión industrial. Esto ha determinado la contracción de la economía productiva, observada en toda la década del 2010, y que ha conducido a la recesión económica, que podría evolucionar hacia una depresión.

En el 2019, las lógicas financieras tuvieron un nuevo auge impresionante, cuando los mercados bursátiles, que miden el rendimiento económico de las grandes corporaciones, alcanzaron máximos históricos. El índice Dow Jones, donde cotizan las más importantes corporaciones industriales, alcanzó los 29 000 puntos, y fue el año donde se observó el mayor crecimiento de los activos financieros en toda la década, luego de 10 años marcados por los efectos de la crisis del 2008.

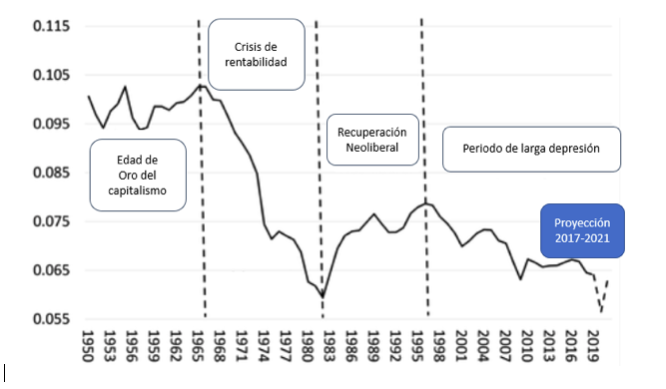

Este auge financiero –como se estudió para el caso norteamericano en un artículo que circuló en marzo del 2020-, tenía “la soga muy corta”, puesto que los negocios en la economía real, en los cuales, de alguna manera, se sustenta el capital financiero, y de los cuales esperaban succionar su porción de ganancias, se encuentran debilitados, estancados y en retroceso[8]. Esto lo confirman los datos de la industria y el comercio mundial, que desde el 2008 están en un proceso de descenso paulatino (Ver anexos). Fenómeno que se explica –como dice Roberts– por la tendencia histórica a la caída de la tasa de ganancia[9] que limita las posibilidades de inversión productiva debido a su baja rentabilidad (Ver anexos). En los últimos años esta tendencia se ha profundizado, y en la crisis capitalista del 2020 será uno de los factores de la debacle económica mundial.

“La causa de la actual crisis –dice Formento- está en la caída de la tasa de ganancia de la economía real que, a partir de la gran crisis de 2008, conlleva a que cada vez más las grandes corporaciones inviertan en la re-compra de sus propias acciones, generando así beneficios solo ficticios, sin invertir prácticamente nada en la economía real”[10].

De tal manera que la caída de la rentabilidad, redujo la inversión productiva a nivel mundial, el comercio decreció y el capitalismo planetario ingresó a una fase cíclica de recesión en camino a la depresión, vale decir, de estancamiento del nivel y ritmo de la acumulación. Este panorama adverso para la economía productiva y real, estaba ya presente antes de la pandemia del coronavirus. Por ello, resulta paradójico observar las inmensas ganancias en los mercados financieros en el 2019 y, simultáneamente, un estancamiento en la producción y el comercio, revelándose así una nueva situación de sobreacumulación de capital dinero y de un posible estallido de la burbuja financiera, como sucedió en el 2008, donde se incrementan los negocios especulativos y ficticios que no tienen sustento en la economía real.

En esta perspectiva, los mercados bursátiles han experimentado una alta volatilidad de los valores de los activos financieros en el transcurso del 2020, debido a las políticas fiscales de rescate permanente que mantienen los valores financieros al alza, generando euforia en los especuladores que han recibido millonarios rescates por parte del Estado al 0% de interés: luego de las estrepitosas caídas de marzo de 2020, para julio y agosto se registran nuevas tendencias alcistas. El S&P 500 elevó sus cotizaciones de los 2200 hasta los 3300 puntos[11]. Esta situación refleja la ampliación de la burbuja especulativa y la inmensa sobreacumulación de capital, que es la típica antesala de una debacle financiera.

De lo cual se desprenden las siguientes problemáticas: ¿En qué se sustentan los máximos históricos de los mercados bursátiles y sus altas expectativas de ganancia si la economía real se encuentra estancada, en declive y en proceso de recesión? Esta situación, en la que el parasitismo financiero no logra obtener las ganancias esperadas de la economía real, hace conjeturar que se incuban las condiciones para una nueva crisis capitalista, mucho más grave que la del 2008[12].

Sin lugar a dudas, la pandemia ha contribuido a generar condiciones adicionales, tales como: la disminución significativa de la producción, la restricción del comercio internacional y el aumento del desempleo, que contribuirán a acelerar y profundizar este posible estallido, que ya se preveía años antes.

Adicionalmente, estamos en el momento crítico de cambio de la correlación de fuerzas en torno a la disputa hegemónica planetaria, que hipotéticamente podría relativizar el predominio del capital financiero, y generar condiciones e incentivos a la reproducción capitalista, a través de inversiones industriales y comerciales, como puede eventualmente ser el importante proyecto de inversión de la Nueva Ruta de la Seda, en el contexto del ascenso estratégico y económico de China, que junto al sector capitalista transnacional y sus corporaciones de punta (como la informática, farmacéutica, biotecnológica, entre otras) disputarán la dirección, y sobre todo, la acumulación y la reproducción ampliada del capitalismo planetario en los próximos decenios.

II. Tendencias, conflictos y contradicciones de la crisis capitalista

Las principales tendencias de la crisis capitalista y de la respuesta de rescates fiscales y políticas anticrisis, que han aplicado las principales potencias[13], revelan los límites y dificultades cada vez más profundos por los que atraviesa el capitalismo.

Efectivamente esta nueva situación, interpretada en párrafos anteriores sobre el carácter de la crisis capitalista 2020, pone de manifiesto un conjunto de problemáticas que vivirá el capitalismo en estos próximos meses, que se examina y reflexiona en forma sintética:

En primer lugar, la permanencia del rescate financiero profundizará aún más la subordinación del Estado a la tutela e intereses del capital financiero y abrirá un momento de profunda crisis fiscal de los Estados capitalistas.

La caída tendencial de la tasa de ganancia, evidenciada en la última década, se mantendrá a pesar de la respuesta fiscal de rescates permanentes de los gobiernos. En medio de la presente recesión económica, se generan una serie de problemáticas relativas a la crisis capitalista: ¿cómo se hará cargo el gran capital especulativo y el capital industrial de los millones de dólares que debe cancelar a sus acreedores para mantener en funcionamiento el sistema financiero en su conjunto, si las ganancias en general se reducen en la economía real? Además, ¿cómo pagarán las PYMES sus deudas si la recesión se agudiza, el comercio está por los suelos y no producen ganancias?, ¿cómo pagarán los ciudadanos sus deudas si están desempleados o con sueldos reducidos? Y por último, si esta situación se mantiene y llega la depresión, ¿El Estado y la Reserva Federal salvarán al sistema a través de continuos rescates cada vez más desproporcionados e irracionales? ¿Podría pensarse que la única salida para la crisis del capitalismo es la intervención de un tipo de keynesianismo financiero, es decir de un Estado y economía basada en la emisión infinita de dinero inorgánico y generando rescates permanentes a las empresas y los bancos?

Este modelo keynesiano ha sido aplicado en Japón desde la década del 90, y se basa en el gasto público a través del endeudamiento y otros mecanismos financieros y monetarios para “reactivar la economía”. Sin embargo, no ha logrado solucionar los problemas del estancamiento y caída de la tasa de ganancia en Japón, y de igual manera genera un flujo de capital hacia el sector especulativo, que no llega a distribuirse hacia la producción, generándose por ello una altísima e ineficiente concentración de la riqueza[14].

¿Cómo entender entonces que la masiva inyección de dinero en Japón no haya generado un crecimiento de la economía? Walter Formento coincide en identificar que el nudo de este problema, y en conjunto, de la crisis actual es la persistente caída de la tasa de ganancia, que impide poner en marcha la inversión productiva[15]. La recesión, afirma el mencionado autor, es un problema estructural de carácter económico, derivado de las bajas tasas de rentabilidad productiva y de la enorme e improductiva concentración de la riqueza en manos del capital financiero, lo cual es el escollo principal para mantener e incrementar, mediante la inversión, la reproducción ampliada del sistema. Ninguno de los dos aspectos puede cambiarse por decreto o por los buenos deseos de los gobernantes y los capitalistas, puesto que son contradicciones que el mismo sistema ha generado y constituyen los factores de la crisis sistémica y la decadencia capitalista. Las políticas derivadas del llamado keynesianismo financiero, es decir, la emisión de deuda y de dinero sin respaldo, tenderán a aumentar los desequilibrios financieros y económicos, puesto que no representan la creación de nueva riqueza, sino solamente de valores ficticios que inflan aún más una burbuja especulativa destinada a estallar.

En este escenario, el capital ficticio o especulativo tiende a caer cayendo de las nubes, las alas de papel de sus negocios fraudulentos están a punto de quebrarse, y ahora debe corresponderse al nivel de desarrollo de la economía real: su existencia depende en gran parte de lo que suceda con la producción y el comercio en los próximos meses. La hipertrofia financiera y la caída de la inversión productiva impedirán que la economía y la acumulación se reactive por completo, y en consecuencia, se prevé una depresión en el marco de una crisis sistémica del capitalismo.

En esta perspectiva mencionada, las élites y el capital financiero esperan que la vía del rescate perpetuo, pueda salvar al sistema y permitir que todo regrese a la normalidad pre-pandemia, o al menos hasta que se solucionen todos los desbalances financieros ocasionados por la recesión y la previsible explosión de la burbuja[16].

Sin embargo, la emisión infinita de dólares, entregados a los actores financieros, podría devaluar la moneda y generar problemas de inflación. Con los billones de dólares emitidos a través de la deuda pública, para canalizarlos a la economía mediante rescates o salvatajes, surgen algunas preguntas: ¿hasta qué punto es sostenible una deuda pública y privada que supera el PIB de los países, como está ocurriendo?, ¿la emisión de dinero inorgánico podrá conectarse con la inversión productiva para concretarse en valores reales y no solamente en valores ficticios?, ¿hasta qué punto la emisión de dólares no va a ocasionar un grave problema de inflación y devaluación monetaria?, ¿los rescates fiscales podrán resolver las contradicciones de la economía capitalista? Los actores parasitarios y/o especulativos pueden mantener sus negocios financieros a través del rescate perpetuo; pero en la economía real, una situación de sobredemanda monetaria que excede la oferta de nuevos valores reales (debido a la paralización productiva y la caída de las inversiones), inevitablemente generará procesos de inflación de precios y devaluación de las monedas.

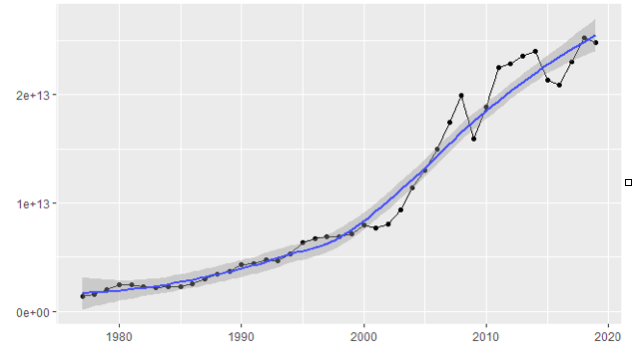

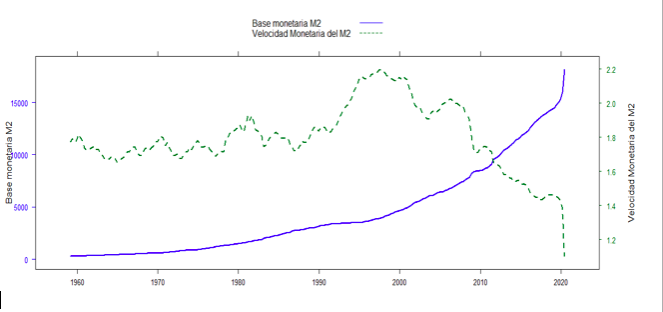

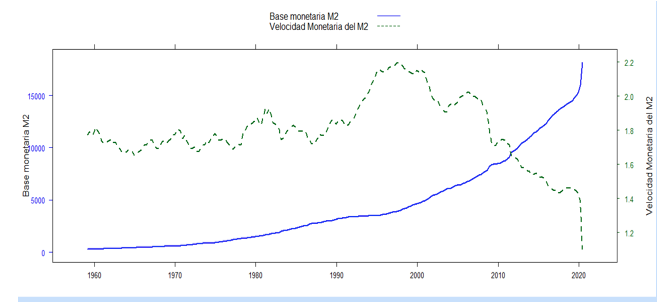

Las políticas de emisión monetaria descontrolada no generan inversión productiva, y más bien tienden a aumentar el atesoramiento y concentración del dinero en el capital financiero. Esto lo demuestran los datos de la velocidad monetaria, que mide el stock de dinero puesto en circulación en el mercado; en Estados Unidos un grave descenso de este indicador demuestra que la inmensa cantidad de moneda que fue emitida por el Departamento del Tesoro durante la última década no dinamiza la economía, sino que estimula el atesoramiento y la sobreacumulación de capitales; no se dirige a la producción y la economía real, para poner en marcha una ampliación de la reproducción y acumulación capitalista[17] (Ver Anexos).

En este sentido,

“Si los bancos centrales aportan aún más dinero y crédito –dice Roberts-, los precios subirán porque el crecimiento económico seguirá siendo débil. La demanda (dinero) excederá la oferta (nuevo valor). El efecto de acumulación se disipará y los precios saltarán” (…) “Los gobiernos solo podrían imprimir dinero para pagar sus deudas, pero eso eventualmente significaría devaluar la moneda utilizada para pagos comerciales. Es algo que Estados Unidos ha encontrado con sus déficits externos. Como resultado, el valor de compra del dólar ha caído en los últimos 30 años en más del 25%”[18].

Si por un lado, como efecto de la crisis, los activos financieros se encuentran en una deflación, evidenciada por la caída de las bolsas y los índices bursátiles; por otro lado, la emisión de dinero inorgánico y la recesión van a ocasionar una estanflación (Inflación más recesión), que podría devaluar el dólar de manera importante. Estanflación que será resultado de la recesión y posible depresión de la economía, y del aumento de la emisión de dinero sin respaldo. El mismo curso seguirán todas las economías occidentales que se encuentran en este empeño de emitir moneda de manera descontrolada. Y en estas condiciones, la devaluación del dólar es la piedra de toque, el último obstáculo que el capital financiero no podrá eludir, y el factor que profundizará la crisis sistémica del capitalismo, debilitando estratégicamente el poder financiero y geopolítico de Estados Unidos.

En este sentido, el valor ficticio del dólar y de todas las monedas fiduciarias del sistema financiero internacional, sustentado por 40 años de políticas fiscales que inflaron una burbuja especulativa, cuyo estallido era aplazado con cada nueva crisis, está en una situación sumamente inestable. El indicador más claro de ello son las tasas de interés negativas que ponen de manifiesto el límite del capital financiero y su salvataje fiscal. En un momento de crisis y altísima demanda de crédito las tasas debieran estar al alza, pero la manipulación e intervención de la Reserva Federal y de las élites financieras han creado un mercado falso con valores ficticios, para que la inmensa inyección de dinero al gran capital sea sostenible. El problema es que una subida de las tasas de interés sería el fin de toda la estructura especulativa y parasitaria del capital financiero, puesto que colapsaría los negocios de derivados de deuda porque acarrearía cantidad de incumplimientos en el pago de intereses.

En segundo lugar, se prevé un proceso de rápido desplome del dólar en los próximos meses como moneda de intercambio universal, así como la consecuente disputa en torno a un nuevo signo mundial, de cambio universal, en forma similar a como ocurrió en 1945 cuando el dólar se impuso como moneda de reserva internacional.

Efectivamente, ante esta situación de la crisis capitalista, empezará un proceso de destronamiento del dólar. Producto de la emisión monetaria sin respaldo, el dólar se devaluará y generará un colapso del sistema financiero, que producirá una gran transferencia de todos los activos y riquezas, que se respaldaban en esta moneda, a otra forma de almacenamiento del valor más sólida y segura, como el oro u otra moneda alternativa. Este proceso ya ha empezado cuando en el mes de julio inició una tendencia decreciente del dólar frente a otras formas de valor, en especial, frente al oro. Por este motivo, los grandes capitalistas y los bancos centrales empiezan a desconfiar en que el dólar sea un refugio seguro en esta crisis, y buscan otras formas de almacenamiento del valor, como las criptodivisas o los metales preciosos[19].

Por otra parte, en el mes de marzo el más grande acreedor de la deuda externa norteamericana, la República Popular China, ha decidido vender y reducir la compra de bonos soberanos de Estados Unidos. Y es que China lidera el proceso de competencia contra el dólar con su propuesta monetaria alternativa del patrón petro-yuan-oro y el yuan digital.

El poder del dólar se basa, principalmente, en su capacidad para realizar transacciones a nivel mundial, puesto que hasta ahora todos los países consideran que es la mejor forma de almacenar el valor y la riqueza. Y en ese sentido, China y Rusia han emprendido toda una propuesta alternativa para comerciar en otras monedas. Por ejemplo, Rusia ha solicitado a la Unión Europea, a Alemania específicamente por ser su gran comprador de gas natural, que las transacciones entre ambas regiones se realicen con euros y no con dólares. Es una propuesta de beneficio mutuo, y significaría un duro golpe a la hegemonía del dólar estadounidense en Europa del Este. Así mismo, China busca comerciar con sus socios en yuanes o en monedas regionales.

La crisis del dólar, que adicionalmente expresa una crisis del patrón del acumulación financiero, tampoco es un tema ajeno para los intereses capitalistas, ya que por parte del sector globalista del capital se han barajado diversas opciones para abandonar al dólar como moneda de reserva, y suplantarla por una criptomoneda (Libra de Facebook) o por los Derechos Especiales de Giro del FMI[20]. En cualquier caso, al profundizarse la crisis capitalista en los próximos años, se presenciará una competencia encarnizada por definir qué sector del poder mundial logrará imponer su moneda en lugar del dólar, que puede conducir a acuerdos tipo Bretton Woods (1945), donde decidirán qué tipo de esquema o esquemas financieros dominarán en el mundo, como expresión de la nueva hegemonía planetaria.

Lo cierto es que las economías que tengan un mayor sustento en economía real, en industria, tecnología y capacidades comerciales, pero también opciones de reservas de valor sólidas y seguras como el oro, son las que podrán sortear de mejor manera la crisis sistémica del capitalismo:

“Estamos en medio de una gran crisis sistémica –dice Formento–, de la cual ni la Nueva Formación Social Emergente, en torno a la Nueva Ruta de la Seda y bajo iniciativa de Pekín, saldrá ilesa. Sin embargo, estará en posición más sólida para poder salir adelante que el Occidente anglosajón. China, también Rusia y la India, tienen el oro suficiente para respaldar su moneda en un momento de colapso bursátil, económico y sistémico. Será la crisis del sistema monetario existente basado en monedas fiduciarias, papel sin respaldo alguno. No es solo el caso de EEUU en particular, sino el de todas las monedas en Occidente. China, al haber adoptado el petro-yuan-oro, al plantear en marzo de 2020 el ´patrón de cambio oro´, ha sido y será la mejor forma de poder enfrentar la crisis bursátil mundial”[21].

En tercer lugar, la economía capitalista asistirá a una proliferación de las moratorias de las deudas, las mismas que afectarán a la liquidez y acumulación del capital financiero, reduciendo gravemente su rentabilidad, y constituyéndose en uno de los ingredientes más importantes del estallido de la burbuja financiera, similar al ocurrido en 2008.

La mayoría de sectores que se encuentran paralizados hoy en día, caerán en moratoria en los próximos meses, lo cual va a generar una gran desconfianza y las tasas de interés se descontrolarán y necesariamente deberán aumentar. Para impedir aquello, los bancos centrales continuarán emitiendo el dinero que se requiera para rescatar a los especuladores que no recibirán sus rentas financieras. Adicionalmente, las monedas y las economías avocadas a una mayor ampliación de la masa monetaria y de la deuda, en el contexto de una gran depresión, podrían entrar en una deriva de crisis y decadencia muy profunda.

La pregunta central sobre el dinero y su valor en la actualidad es ¿hasta dónde son capaces los Estados y el capital de mantener el sobrevalor de las monedas fiduciarias?, ¿hasta qué punto es sostenible una deuda que supera el PIB de los países? Considerando que el dólar se sostiene, entre otros aspectos, por la confianza que existe en que los bonos de deuda norteamericana serán pagados con dólares, que es la moneda de intercambio y de reserva internacional. Sin embargo, este aspecto central de la hegemonía del dólar se encuentra en crisis. Para algunos analistas[22], los mercados de deuda podrán seguir a flote por los siguientes meses, hasta que los poseedores de bonos empiecen a vender sus papeles financieros, lo cual revelará que estos han perdido gran parte de su valor. Esta desconfianza internacional en la deuda basura, es decir, deuda de alto riesgo con posibilidad de incumplimiento, que han emitido los bancos, las empresas, e inclusive algunos Estados, daría lugar a una devaluación de las monedas fiduciarias que se sustentaban en la creación de dinero y deuda ficticia. En ese momento, la impresión de moneda será inútil para solucionar el desplome de los mercados financieros, puesto que la deuda pública podría perder su valor y la confianza que poseía antaño.

La Reserva Federal, por otro lado, se ha visto obligada a comprar la deuda que emite el Departamento del Tesoro de Estados Unidos, sin lo cual sería imposible mantener la emisión de dólares. Este hecho, desde ya, revela que el sistema financiero norteamericano debe recomprar sus propios bonos de deuda, porque en el mercado internacional es imposible vender estos papeles financieros en la magnitud en la que se están emitiendo. A esto se suma la discusión de la sostenibilidad de la deuda, es decir, hasta qué punto el sobreendeudamiento puede ser pagado y no afecta a la economía. Para ello es importante observar la relación entre el nivel de deuda, la tasa de crecimiento de la economía y la porción del presupuesto público que se destina al servicio de la deuda. Vemos que el crecimiento de las economías desarrolladas está en números rojos, y que ese factor dificulta que la deuda pueda ser pagada, no solo para el Estado, sino para el conjunto de los deudores. En promedio, el costo de los intereses en los presupuestos fiscales de las principales economías ronda el 10%, a pesar de que las tasas de interés están en los niveles más bajos de la historia[23].

En estas circunstancias, la crisis de la deuda empezaría con los pequeños deudores, se extendería hacia los bonos de grandes empresas que habrán perdido su valor, y por último, alcanzará a los bonos soberanos de los Estados.

Así, la moratoria de la deuda se dará en cascada,

“Los mercados de bonos podrían resistir un poco más con la manipulación masiva del banco central y la impresión de dinero. Los bonos basura comenzarán a fallar y las rebajas constantes convertirán una gran cantidad de deuda en basura. Gran parte de la deuda corporativa irá de la misma manera y dentro de 6 a 12 meses también la deuda soberana será afectada… Luego, probablemente veremos una implosión deflacionaria de todos los activos y un colapso de la mayor parte del sistema financiero. Pero no debemos creer que este sea el final. Es solo otra fase en la economía mundial para corregir los excesos de los últimos 100 o 300 años. Una vez que la deuda ha estallado y todos los precios de los activos hayan bajado de las valoraciones de fantasía actuales, surgirá un nuevo sistema basado en valores monetarios más sólidos. Y el ciclo comenzará de nuevo”[24].

En cuarto lugar, esteconjunto de aspectos o problemáticas señaladas anuncian un momento de recesión o gran depresión, en que se mantendrá la baja tendencial de la cuota de ganancia, que ha afectado y afecta a la economía capitalista en todo este periodo, y especialmente limita la posibilidad de la acumulación ampliada del capital.

“La esencia del problema de la Gran Depresión –como dice Formento- es que no hay forma para los grandes consorcios de reconectar la inversión (con ganancia) con el ámbito productivo de la economía real. Desde la crisis de 2008 se consolidó una economía de burbuja y dinero emitido sin respaldo, o por helicóptero, que la infló cada vez más, salvando al gran capital y generando una desigualdad sin precedente en la historia del capitalismo. Lo que viene es una Gran Depresión sin salida, dos o tres veces más peligrosa que la de 1929, ya que desembocará en una crisis sistémica”[25].

Así entonces, la crisis se profundiza y la economía mundial entrará en depresión de manera inevitable. El esquema descomunal e incontrolable de rescates financieros, basados en un mayor endeudamiento público y privado, en una división y segregación de las tasas de interés (0% para el gran capital, 10 o 15% para el resto de la población), en la especulación y el parasitismo financiero, solo tienen sentido en una recesión que dure como máximo dos trimestres. Sin embargo, la pandemia no terminará pronto, y la economía está al borde de la depresión. El PIB de Estados Unidos se contrajo en un 32% en la primera mitad del 2020. La oficina del presupuesto del Congreso de Estados Unidos cree que la caída del PIB en este país, no retomará la tendencia prevista en las predicciones sino hasta el 2030, es decir, se considera que la caída de la economía generará una depresión, y sus efectos se prolongarán toda la década[26].

En Europa, la caída del PIB debido a los efectos de la cuarentena será del 13%, y en los años posteriores se mantendrá un 4% debajo de los pronósticos o un 9% en el peor escenario y no volverá a recuperarse en el futuro previsible. En China la situación es parecida, donde se registra una caída del 6% del PIB en los primeros meses del 2020, pudiendo acentuarse esta tendencia en los próximos meses con una economía mundial cerrada.

Esta situación que interpreta la realidad del capitalismo en depresión, contrasta con el incremento de la concentración y centralización capitalista en aquellos capitales orientados principalmente a la informática y la farmacéutica. Así entonces, la pandemia del covid 19 aparece cuando en el planeta se ha generado un impresionante nivel de concentración capitalista, bajo el predominio de la inversión de carácter trasnacional.

III. La política en la crisis del capitalismo

Esta nueva situación descrita, abrirá, en el campo estrictamente político, un conjunto de tendencias y tensiones que pondrán de manifiesto la crisis sistémica del capitalismo.

1. Un aspecto central en este sentido constituirá la lucha entre las fracciones capitalistas que disputarán hegemónica planetaria, en este contexto de colapso financiero y de crisis del dólar, como de concentración y centralización capitalista.

La humanidad vive y vivirá la profundización del momento de transición, de naturaleza civilizatoria y/o hegemónica, que muestra el proceso de cambio de un hegemón, Estados Unidos, a otro, que seguramente tendrá su centro en China. Al mismo tiempo que se asistirá dramáticamente a una redefinición de orden cultural y ético. Mientras en el siglo XIX, la emancipación social humana, puso el énfasis en el cambio de sistema, del capitalismo al socialismo y/o comunismo, de la burguesía al proletariado, esta nuestra época, coloca como paradigma la incesante transformación civilizatoria.

Las tendencias contradictorias o conflictos principales de la época se exacerbarán y se encontrarán principalmente expresados en la tensión y forcejeo de las distintas fracciones capitalistas planetarias que disputan y disputarán, en el próximo decenio, el rumbo y dominio mundial: el tradicional capitalismo multinacional, asentado en potencias nacionales; y el conocido como transnacional, articulados por el capital financiero global, por una parte y por otra, la tensión expresada en la relación y forcejeo entre estas fracciones con la representada por el capitalismo de estado de la República Popular China. Disputas que abrirán una perspectiva de cambio en el orden geopolítico, social y económico del capitalismo, donde aspectos relativamente estables como el dólar, moneda universal, dará lugar a un conflicto entre monedas de intercambio planetario, como el bitcoin, el petro-yuan-oro y el mismo dólar.

La pospandemia expresará el momento de decadencia y debacle del capitalismo en el siglo XXI, que pone en cuestión el modo de comportamiento tradicional del capital financiero, que ha entrado, como se conjetura en párrafos anteriores, en un exponencial proceso de sobreacumulación de capital dinero y decreciente tasa de ganancia, que amenaza el propio patrón de acumulación, pero que por otra parte, paradójicamente, abre perspectivas de renovados procesos de inversión, y de trasformación tecnológica con la aplicación de la cuarta revolución industrial, en el contexto de la profunda crisis estructural y sistémica del capital y el capitalismo.

Luego de la superación de la crisis sanitaria, se pondrá de manifiesto los efectos que a nivel planetario produce la instalación de la nueva hegemonía, la misma que generará un proceso de estructuración de un nuevo orden internacional mundial, y contradicciones en torno a la configuración de distintas formas de Estado. Aquella neoliberal, que devino en un estado de excepción; la del Estado de bienestar; y la del capitalismo de Estado. Procesos que amenazan con el debilitamiento o liquidación de la tradicional forma del Estado liberal, el régimen de la democracia representativa y el Estado de derecho; colocando como eminente peligro el surgimiento de posiciones políticas reaccionarias, de corte autoritario y fascista; así como también mecanismos de explotación capitalista que trasciende el capitalismo fabril de los siglos XIX y XX, e involucra mecanismos de extracción de plusvalía basadas en la flexibilización y precarización de las condiciones de trabajo, inmersas en la generalizada reestructuración capitalista del siglo XXI. Y además profundizará situaciones de explotación y destrucción de la naturaleza, afectando la ecología y el medio ambiente; vale decir nuevas formas de enajenación, explotación y devastación social y natural.

2. Esta nueva situación pospandemia, así mismo, se expresará en un proceso de crisis del paradigma neoliberal, haciendo posible nuevos modelos económicos y de dominio capitalista planetario. La crisis del paradigma neoliberal se ha puesto de manifiesto en las respuestas de los Estados capitalistas a la situación económica y sanitaria. Solo pocos gobiernos en el mundo han decidido mantener el radicalismo del libre mercado para enfrentar la crisis sanitaria y económica –como Ecuador y otros estados latinoamericanos que se empeñan por seguir esta vía–, y más bien se han visto medidas de intervención y estímulo económico, de corte keynesiano, para fortalecer la salud pública y paliar la situación económica.

Para Atilio Borón esta situación expresa una crisis del paradigma neoliberal como ideología dominante del capitalismo en la fase de la financiarización, y más bien emerge una suerte de keynesianismo monetarista, con respuestas anticíclicas de intervención, estímulos estatales y una gran emisión de dinero inorgánico. Se prevé que esta situación generará un panorama pospandemia donde existirá una mayor relevancia del Estado, al mismo tiempo, una respuesta insurgente de los pueblos por mejorar los servicios sociales como la salud y la educación, exigiendo la limitación de las fuerzas del mercado sobre la sociedad[27].

Así mismo, la pandemia ha cuestionado el modelo globalizado de deslocalización industrial. Ante las medidas de cuarentena se interrumpieron las cadenas globales de producción y surgieron problemas de escases e inflación. Por ese motivo se debate sobre la necesidad de recuperar las actividades industriales nacionales, para generar sistemas productivos autosuficientes que dependan menos del mercado global, es decir, del modelo de hiperespecialización y deslocalización productiva que primó en la última fase de la globalización.

La recesión mundial, por otro lado, implica una serie de efectos perjudiciales para la economía industrial: el cierre de fábricas genera una disminución del abastecimiento de insumos y contribuirá a una reducción de las ganancias. Por este motivo, los líderes europeos y las corporaciones discuten formas de nacionalización y estatización de industrias estratégicas, para mantener la producción de empresas que sufren la reducción de ganancias y para impedir problemas de escases y desabastecimiento de productos esenciales.

Estas propuestas examinadas evidencian los límites del neoliberalismo y su proyecto globalista-transnacional en el contexto de la crisis sistémica del capitalismo. Y se propone, por parte de las mismas corporaciones transnacionales, que el Estado asuma áreas imprescindibles de la economía, especialmente las que no están generando ganancias, mientras que el capital corporativo mantiene el control y la apropiación de las ganancias en sectores con bajo costo operativo como las comunicaciones, comercio, informática, entre otro[28].

3. Finalmente, se pondrá de manifiesto un proceso de insurgencia social, múltiple y universal, en el que se expresará de forma integral la configuración del nuevo sujeto histórico en el siglo XXI, que podría representar en forma practica el proceso de viraje o cambio civilizatorio

La situación de la pandemia reavivó de manera crítica la contradicción histórica y fundamental del capitalismo, que en el contexto actual de la crisis sanitaria se expresa de manera decisiva. Por un lado, existe una alta concentración de la riqueza en el capital financiero y las corporaciones transnacionales que han mantenido y aumentado sus ganancias en medio de la pandemia; por otro, la mayoría de los sectores económicos se enfrentan al gran problema de una producción con limitadas ganancias, mientras los sectores subalternos se encuentran entre el desempleo, el subempleo y una extrema precarización. Se trata, en definitiva, de la agudización de la contradicción entre la acumulación concentrada de capital, basada en la apropiación privada de la riqueza, y la reproducción material de la vida social.

La contradicción, entonces, entre la valorización del valor y la reproducción de la vida de millones de seres humanos se agudizará en el desenlace de la crisis sistémica, lo cual llevará a una reactivación de la insurgencia social en todo el mundo, como manifestación de una movilización planetaria contra el dominio del capital financiero. Un analista norteamericano, Max Keiser, percatándose de la naturaleza mundial de este conflicto, acuñó la expresión “insurrección global contra la ocupación por parte de los banqueros”.

Este proceso de luchas populares tuvo como principales antecedente las rebeliones y movilizaciones de los indignados en Europa y de la primavera árabe; posteriormente, de los chalecos amarillos de Francia, entre otras importantes reacciones. Finalmente en el 2019 en América Latina en países como Ecuador, Haití, Colombia, Bolivia, así como el levantamiento insurreccional del pueblo chileno; fueron procesos insurgentes contra los gobiernos y el neoliberalismo. El 2019 fue un año de gran intensidad de los conflictos sociales; que se expresaron en rebeliones en un gran número de países contra la desigualdad, las injusticias y la concentración de la riqueza. El sur global protagonizó una gran insurrección, comparable con otros momentos de la historia como mayo del 68 o el ciclo revolucionario insurreccional de 1848 en Europa.

Si el capital se globalizó, las resistencias y rebeliones que lo enfrentan son parte de un proceso histórico de escala planetaria. Nos encontramos en un momento de alta efervescencia y conflictividad social, donde sectores importantes de la sociedad han asumido una lucha frontal contra el capitalismo, sus clases dirigentes y élites. Son sectores que expresan resistencias subalternas que se encuentran integradas por trabajadoras, campesinos, estudiantes, que construyen procesos de unidad popular para enfrentar la acción decidida del capital que destruye derechos sociales, invade territorios y saquea la riqueza de los países. Estas luchas no han terminado, tuvieron una irrupción violenta e importante, en países como Haití, Chile, Francia o Ecuador, y en el futuro, como efecto de la compleja situación de catástrofe social y sanitaria, se prevé que podrán estallar otras insurrecciones que cuestionarán las relaciones de poder vigentes.

Estos aspectos sustanciales descritos en esta interpretación sobre la crisis sistémica del capitalismo, definen sintéticamente el carácter del siglo XXI, y dan cuenta de las contradicciones y conflictos fundamentales, que ponen de manifiesto una reconfiguración del proletariado y la emancipación humana, en que emerge, en este tránsito civilizatorio, un nuevo sujeto histórico, con nuevas perspectivas transformadoras en el siglo XXI.

En consecuencia, ya no es el obrero fabril del siglo XIX, es decir, el proletariado concebido como sujeto-vanguardia, quien define y encabeza la revolución mundial. Sino “un sujeto de sujetos”, que articula múltiples sectores sociales y grupos subalternos, que muestran distintas formas de resistencia y oposición al dominio capitalista, patriarcal, y colonial. Constituye un sujeto histórico plural capaz de contener diversidad de formas de actuación política como la sindical anticapitalista, como la de las mujeres antipatriarcal, como la de los migrantes, como la antirracista y anticolonial, etc., en donde se inserta, de manera privilegiada, la actividad política y transformadora que construye la autonomía subalterna desde abajo y desde la resistencia al capitalismo, colonialismo y patriarcalismo.

La crisis capitalista pospandemia afianzará la configuración del sujeto histórico, expresión de la diversidad de dimensiones y resistencias sociales, que a diferencia del siglo XIX y XX, que se encarnaron en el proletariado; hoy en el siglo XXI, la vanguardia de la lucha revolucionaria se manifiesta en diversidad y multiplicidad de actores. No cabe reduccionismo de ningún tipo, que dogmatice y sectarice el carácter que asume el sujeto histórico y la diversidad de formas que genera la actividad política, en perspectiva del impulso autónomo y subalterno de la participación y organización desde abajo, como institucional, legal y electoral. La pospandemia pondrá de manifiesto la necesidad de combinar los diversos aspectos de la pluralidad, que es el secreto de la comprensión y la acción revolucionaria y del quehacer político-histórico en el siglo XXI.

Este artículo contó con el aporte

económico y estadístico de David Echeverría, y las observaciones de Tito

Madrid.

ANEXOS

Montos nocionales pendientes de derivados extrabursátiles

A mitad de año

Periodo 2007-2019

Elaboración: Autores con la colaboración David Echeverría

Fuente: Banco de Pagos Internacionales (BIS)

- Los montos nocionales han tendido a disminuir en el segundo semestre de cada año, seguido de un repunte en el período siguiente, generando el patrón de dientes de sierra.

- El valor de mercado bruto parece haberse estabilizado en los últimos años en niveles muy bajos desde una perspectiva histórica, lo que refleja la tendencia a la baja observada desde el pico durante la Gran Crisis Financiera del 2008.

- El riesgo de crédito total bruto, han seguido cayendo como porcentaje del valor bruto de mercado, hasta el 20% a finales de 2019 en comparación con el máximo del 25% observado a mediados de 2018. Esta tendencia reciente parece coherente con las mayores tasas de compensación con las contrapartes centrales comunicadas (CCP), ya que dicha compensación permite una mayor compensación y, por lo tanto, tiende a reducir los riesgos crediticios de los contratos de derivados pendientes.

Inversión extranjera directa, entrada neta de capital (% del PIB)

Periodo 1970-2019

Elaboración: Autores con la colaboración de David Echeverría.

Fuente: Banco Mundial

Nota: El periodo está vinculado a la disponibilidad de información histórica

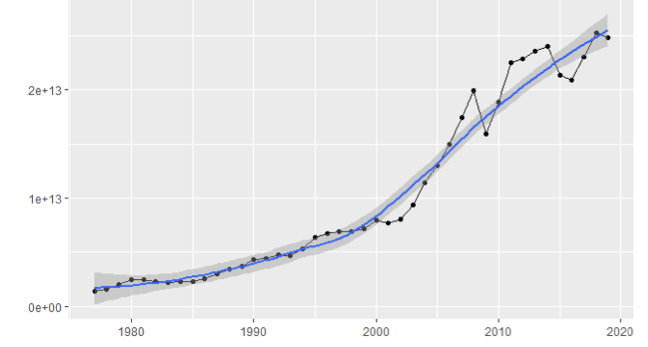

Exportaciones de bienes y servicios (% del PIB)

Periodo 1977-2019

Elaboración: Autores con la colaboración de David Echeverría.

Fuente: Banco Mundial

Nota: El periodo está vinculado a la disponibilidad de información histórica

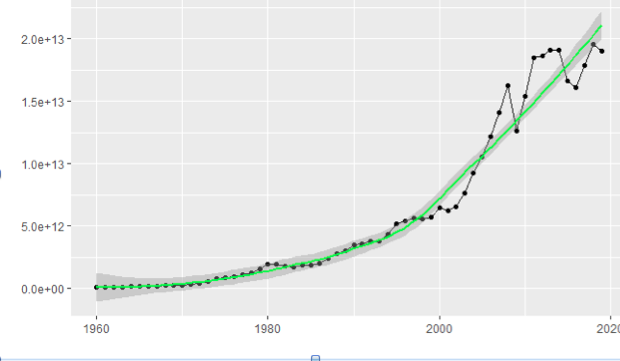

Exportaciones de mercaderías (US$ a precios actuales)

Periodo 1960-2019

Elaboración: Autores con la colaboración de David Echeverría.

Fuente: Banco Mundial

Nota: El periodo está vinculado a la disponibilidad de información histórica

Participación del 1% más rico del mundo en los ingresos antes de impuestos

Periodo 1980-2016

Elaboración: Autores con la colaboración de David Echeverría.

Fuente: World Inequality Data Base

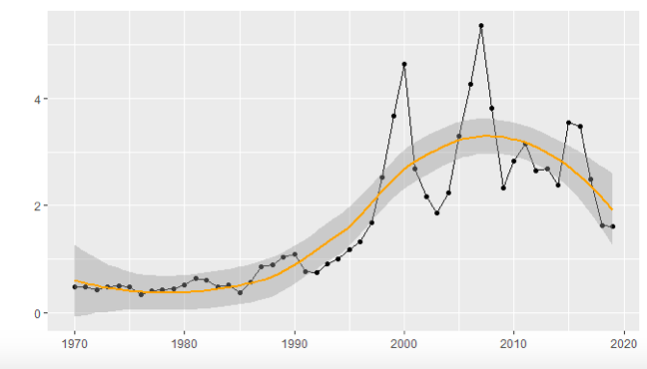

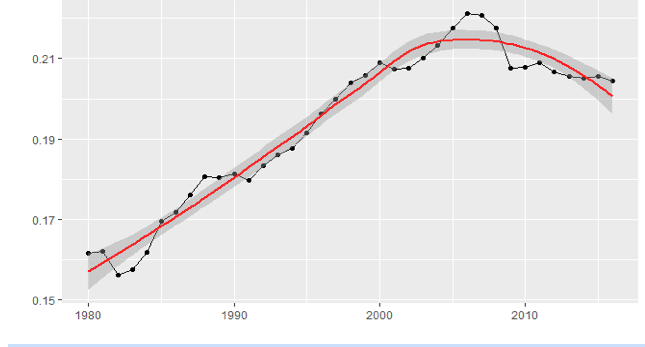

Tasa interna de rendimiento del capital (ponderada por el PIB) de los países parte del G7

Fuente: Michael Roberts Blog, 2020

Nota: En 2019 los países que conforman el G 7 fueron Canadá, Francia, Alemania, Italia, Japón, Reino Unido y Estados Unidos.

Base monetaria del M2 y Velocidad Monetaria del M2 en Estados Unidos

Elaboración: Autores con la colaboración de David Echeverría.

Fuente: Reserva Federal de Estados Unidos

BIBLIOGRAFÍA

“Estadísticas de derivados OTC a finales de diciembre”. Banco de Pagos Internacionales (BIS). Mayo del 2020. En: https://www.bis.org/publ/otc_hy2005.htm.

Roberts, Michael. ¿Volviendo a la normalidad? Junio del 2020. En: thenextrecession.wordpress.com.

Roberts, Michael. Guerras comerciales, guerra de clases, el problema del ahorro y la crisis. Junio del 2020. En: thenextrecession.wordpress.com.

Roberts, Michel. “The rate of profit is key”. Michael Roberts Blog. http://thenextressecion.wordpress.com. 2012.

Roberts, Michael. Deficiits, deuda y deflación. Junio del 2020. En: thenextrecession.wordpress.com.

Roberts, Michael. ¿Volviendo a la normalidad? Mayo del 2020. En: www.thenextrecession.wordpress.com.

Lawson, Max; et al. Tiempo para el cuidado, el trabajo de cuidados y la crisis global de desigualdad. OXFAM International. Enero del 2020. En: https://www.oxfam.org/es/informes/tiempo-para-el-cuidado.

Michelena Ordóñez, Carlos. Saqueo y crisis del capital financiero: Burbuja especulativa y negocios fraudulentos en Estados Unidos. América Latina en movimiento. Quito. Marzo del 2020. En: https://www.alainet.org/es/articulo/205432. Texto elaborado en el marco de la investigación “Hegemonía y capitalismo planetario”, dirigido por Francisco Muñoz.

Muñoz, Francisco; Michelena Ordóñez, Carlos. Ensayo “Hegemonía y capitalismo planetario”. Texto en construcción.

Formento, Walter; Dierckxsens. Coronavirus y crisis sistémica. América Latina en Movimiento. Marzo del 2020. En: alainet.org.

Formento, Walter; Dierckxsens. El mundo después del Covid-19: La gran depresión del siglo XXI. América Latina en Movimiento. Junio del 2020. En: alainet.org.

Formento, Dierckxsens. Coronavirus y Big Data. América Latina en Movimiento. Abril del 2020. En: alainet.org

“El keynesianismo financiero de Japón cosecha un desastre tras otro desde 1990”. M. Llamas. Libre Mercado. 2014. En: http://www.libremercado.com/2014-08-13/el-keynesianismo-de-japon-cosecha-un-desastre-tras-otro-1276525870/

“Steve Mnuchin (secretario del tesoro) cree que la economía se recuperará en ‘meses’”. Eso es muy improbable”. Zeeshan Aleem. Portal Vox Vox. Abril 2020. En: https://www.vox.com/policy-and-politics/2020/4/19/21227061/steve-mnuchin-economy-recession-growth.

Suberg, William. “Velocidad del Bitcoin y USD se desploma”. Cointelegraph.com. Septiembre del 2020. En:https://es.cointelegraph.com/news/bitcoin-usd-velocity-both-crash-but-btc-price-reacted-differently.

“Economista Peter Schiff pone fecha al colapso del dólar que ‘derrumbará la economía de castillo de naipes’”. Russia Today. Julio del 2020. En: https://actualidad.rt.com/actualidad/361720-peter-schiff-fechar-colapso-dolar-castillo-naipes.

“Multimillonario Warren Buffet deja los bancos y opta por invertir en oro”. La República de Colombia. Agosto 2020. En: https://www.larepublica.co/globoeconomia/el-multimillonario-warren-buffett-deja-los-bancos-y-opta-por-invertir-en-oro-shock-o-una-apuesta-segura-3047007

“Von Greyerz: una depresión hiperinflacionaria siempre ha sido el inevitable final del juego”. Portal Zerohedge. Abril 2020. En: https://www.zerohedge.com/markets/von-greyerz-hyperinflationary-depression-has-always-been-inevitable-endgame&usg=ALkJrhgXfSoRrVQmH3jHChRCGmT-P1gpUw

Borón,

Atilio. La pandemia y el fin de la era

neoliberal. CLACSO. Abril del 2020. En: https://www.clacso.org/la-pandemia-y-el-fin-de-la-era-neoliberal/.

[1] Muñoz, Francisco; Michelena Ordóñez, Carlos. Ensayo “Hegemonía y capitalismo planetario”. Texto en construcción.

[2] “Estadísticas de derivados OTC a finales de diciembre”. Banco de Pagos Internacionales (BIS). Mayo del 2020. En: https://www.bis.org/publ/otc_hy2005.htm.

[3] Varios datos respaldan la existencia en la actualidad de una sobreacumulación de capital dinero. Este planteamiento se basa en la existencia de un excedente monetario que no encuentra posibilidades de inversión rentable. Lo podemos observar en los datos de la masa y la velocidad monetaria, ambos indicadores de la cantidad de dinero en circulación que se encuentran a la baja (datos que se pueden obtener de la Reserva Federal de EE.UU., en: https://fred.stlouisfed.org/), a pesar de las grandes inyecciones de dinero del Estado. Otro indicador es el estancamiento de la inversión, a pesar de las ingentes ganancias de las empresas, no se cumple el ciclo de reproducción del capital, es decir, la reinversión de la plusvalía y ésta en cambio tiende a atesorarse o a invertirse en negocios especulativos (recompra de acciones, títulos de crédito, futuros mercantiles, etc.) (Ver Anexos).

[4] Roberts, Michael. ¿Volviendo a la normalidad? Junio del 2020. En: thenextrecession.wordpress.com. En varias ocasiones nos hemos referido a la caída de la tasa de ganancia del sector productivo, y estas afirmaciones están sustentadas en los estudios de Roberts.

[5] Roberts, Michael. Guerras comerciales, guerra de clases, el problema del ahorro y la crisis. Op. Cit

[6] Banco Mundial. Consultado el 5 de agosto del 2020. En: https://datos.bancomundial.org/indicador/BX.KLT.DINV.CD.WD

[7] Lawson, Max; et al. Tiempo para el cuidado, el trabajo de cuidados y la crisis global de desigualdad. OXFAM International. Enero del 2020. En: https://www.oxfam.org/es/informes/tiempo-para-el-cuidado.

[8] Michelena Ordóñez, Carlos. Saqueo y crisis del capital financiero: Burbuja especulativa y negocios fraudulentos en Estados Unidos. América Latina en movimiento. Quito. Marzo del 2020. En: https://www.alainet.org/es/articulo/205432. Elaborado en el marco de la Investigación “Hegemonía y capitalismo planetario en el siglo XXI”, dirigida por Francisco Muñoz. En este artículo se analizan los datos del comercio y de la actividad industrial, que se mantuvieron estancadas en la década del 2010, e inclusive el comercio registró una caída importante en el contexto de la guerra comercial entre Estados Unidos y China.

[9] Roberts, Michel. “The rate of profit is key”. Michael Roberts Blog. http://thenextressecion.wordpress.com. 2012.

[10] Formento, Walter; Dierckxsens. Coronavirus y crisis sistémica. América Latina en Movimiento. Marzo del 2020. En: alainet.org.

[11] Datos de los índices bursátiles. En: https://www.expansion.com/mercados/cotizaciones/indices/sp500_I.SP.html.

[12] Para Dagoberto Gutiérrez, analista político y ex dirigente del FMLN, explica que la crisis del capitalismo se debe a la sobreacumulación de capitales, es decir, una gran masa de dinero en manos de los capitalistas, que no puede invertirse en la economía real porque existen pocos sectores productivos con altas tasas de ganancia. Por otra parte, la economía real se encuentra debilitada en la actualidad debido a la altísima concentración de la riqueza, que contrae el consumo de otros sectores de la sociedad.

[13] Estados Unidos aprobó la “Ley Care” en abril del 2020, que se suma a los rescates permanentes del gobierno al sistema bancario y las corporaciones, con una suma de 2 billones, que se puede ampliar hasta los 6 billones de dólares. Por su parte, la Unión Europea aprobó un rescate de 700 mil millones para todos los países miembros. Estas políticas están basadas en un mayor endeudamiento público, en la emisión de dinero sin respaldo y un impulso al crédito a las empresas.

[14] En el caso de Japón, “Su nuevo plan de reactivación, conocido como Abenomics (referido al gobierno de Shinzo Abe), consistió en tres grandes ejes: una agresiva política monetaria, una política presupuestaria muy expansiva (aumento del gasto público) y reformas estructurales. Tras algo más de un año de aplicación, sus resultados son, simplemente, paupérrimos. La base monetaria casi se ha duplicado durante este período mediante la compra masiva de activos financieros y deuda pública por parte del Banco de Japón (BoJ) con el objetivo de reactivar el crédito y crear inflación, el yen se ha devaluado cerca de un 20% para impulsar las exportaciones y la inversión pública se ha disparado hasta niveles récord, generando más déficit y deuda. Pero Japón sigue estancada. Su PIB no ha crecido nada desde mediados de 2013 y ahora acaba de entrar nuevamente en terreno negativo; el crédito no fluye hacia la economía real” “El keynesianismo financiero de Japón cosecha un desastre tras otro desde 1990”. M. Llamas. Libre Mercado. 2014. En: http://www.libremercado.com/2014-08-13/el-keynesianismo-de-japon-cosecha-un-desastre-tras-otro-1276525870/

[15] Formento, Walter; Dierckxsens. Coronavirus y crisis sistémica. Marzo del 2020. En: alainet.org.

[16] “Steve Mnuchin (secretario del tesoro) cree que la economía se recuperará en ‘meses’”. Eso es muy improbable”. Zeeshan Aleem. Portal Vox Vox. Abril 2020. En: https://www.vox.com/policy-and-politics/2020/4/19/21227061/steve-mnuchin-economy-recession-growth.

[17] Suberg, William. “Velocidad del Bitcoin y USD se desploma”. Cointelegraph.com. Septiembre del 2020. En:https://es.cointelegraph.com/news/bitcoin-usd-velocity-both-crash-but-btc-price-reacted-differently.

[18] Roberts, Michael. Deficiits, deuda y deflación. Junio del 2020. En: thenextrecession.wordpress.com.

[19] “Economista Peter Schiff pone fecha al colapso del dólar que ‘derrumbará la economía de castillo de naipes’”. Russia Today. Julio del 2020. En: https://actualidad.rt.com/actualidad/361720-peter-schiff-fechar-colapso-dolar-castillo-naipes. Además, el multimillonario Warren Buffet, arquetipo del especulador y parásito financiero, ha decidido invertir en la industria del oro como un refugio en esta crisis. “Multimillonario Warren Buffet deja los bancos y opta por invertir en oro”. La República de Colombia. Agosto 2020. En: https://www.larepublica.co/globoeconomia/el-multimillonario-warren-buffett-deja-los-bancos-y-opta-por-invertir-en-oro-shock-o-una-apuesta-segura-3047007

[20] Michelena Ordóñez, Carlos. Saqueo y crisis del capital financiero: Burbuja especulativa y negocios fradulentos en Estados Unidos. América Latina en movimiento. Quito. Marzo del 2020. En: https://www.alainet.org/es/articulo/205432.

[21] Formento, Dierckxsens. Coronavirus y Big Data. América Latina en Movimiento. Abril del 2020. En: alainet.org

[22] “Von Greyerz: una depresión hiperinflacionaria siempre ha sido el inevitable final del juego”. Portal Zerohedge. Abril 2020. En: https://www.zerohedge.com/markets/von-greyerz-hyperinflationary-depression-has-always-been-inevitable-endgame&usg=ALkJrhgXfSoRrVQmH3jHChRCGmT-P1gpUw

[23] Roberts, Michael. Deuda, déficits y deflación. Junio de 2020. En: thenextrecession.wordpress.com.

[24] “Von Greyerz: una depresión hiperinflacionaria siempre ha sido el inevitable final del juego”. Portal Zerohedge. Op. Cit.

[25] Wim Dierckxsens, Walter Formento. Crisis sistémica y coronavirus. América Latina en Movimiento. Marzo 2020. En: https://www.alainet.org/es/articulo/205577

[26] Roberts, Michael. ¿Volviendo a la normalidad? Mayo del 2020. En: www.thenextrecession.wordpress.com.

[27] Borón, Atilio. La pandemia y el fin de la era neoliberal. CLACSO. Abril del 2020. En: https://www.clacso.org/la-pandemia-y-el-fin-de-la-era-neoliberal/.

Notas y reflexiones sobre la crisis capitalista 2020/2021

Este artículo constituye una parte del capítulo final de la investigación y ensayo denominado “Capitalismo y hegemonía planetaria”[1], texto en proceso de elaboración. Tiene por objetivo exponer algunas reflexiones y conjeturas, como aproximaciones desde el enfoque crítico, de la economía y la política, para comprender la crisis en ciernes del capitalismo; e interpretar las tendencias más importantes que determinarán la debacle capitalista en el 2020.

I. Carácter esencial de la crisis del 2020 y tendencias principales

En el año 2018, el capital financiero experimentó un proceso de expansión y crecimiento, que condujo a la formación y ampliación de una burbuja especulativa, que en el año 2019 representó entre 7 y 6.4 veces el PIB mundial, es decir, los negocios de derivados financieros ascendieron a los 558 billones de dólares, mientras el PIB del mundo se ubicó en los 87 billones[2] (Ver Anexos).

Estas inversiones especulativas, resultado del proceso crítico de sobreacumulación de capital dinero[3], fueron estimuladas por políticas asumidas por el Gobierno de Trump; como aquellas que redujeron las tasas de interés al 1%, emitieron dólares sin respaldo y contribuyeron a impulsar un crecimiento sin precedentes de la deuda corporativa y pública. Motivados por estos estímulos, los actores especulativos pusieron en marcha importantes inversiones en derivados de deuda, emisión de bonos corporativos y la fraudulenta e ilegal recompra de acciones empresariales. Este último mecanismo aplicado por las grandes corporaciones tiene que ver con la compra masiva de acciones por parte de los miembros de los directorios corporativos, con el objetivo de incrementar el valor de las mismas de manera ficticia y transitar de la inversión industrial a la especulativa, supliendo así la caída de la rentabilidad productiva[4]. De esta forma, los accionistas concentraron, en el último periodo, una mayor porción de las ganancias, y privilegiaron la acumulación financiera sobre los procesos de reinversión productiva o tecnológica.

“A medida que cayó la rentabilidad –dice Michael Roberts-, la inversión disminuyó y el crecimiento tuvo que ser impulsado por una expansión del capital ficticio (crédito, derivados de deuda o recompra de acciones) para impulsar el consumo y la especulación financiera y de propiedad improductiva. La razón de la Gran Recesión [2008-2012] y la consiguiente recuperación débil no fue la falta de consumo o el exceso de ahorro, sino el colapso de la inversión [productiva]”[5]. (Ver Anexos).

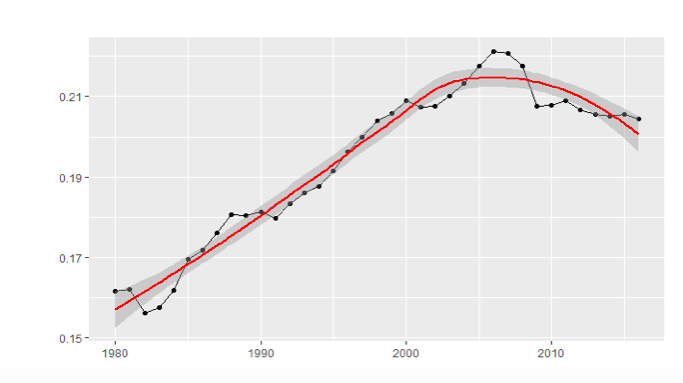

La caída de la rentabilidad productiva junto con el predominio y crecimiento de las finanzas, obstaculizaron desde el 2008 nuevas inversiones en la economía real, dificultando la recuperación de la crisis. Uno de los indicadores de esta situación son las inversiones extranjeras directas, donde se observa una importante disminución desde el 2017 de los 2.7 billones a 1.4 billones en 2019[6] (Ver Anexos).

En ese sentido, la crisis capitalista en el 2020 es resultado de la impresionante expansión del capital financiero que se inició en la década del 70 del siglo pasado. A lo largo de esta fase de financiarización de la economía capitalista, se han utilizado mecanismos especulativos como la deuda, los derivados financieros, el mercado de acciones y de futuros mercantiles, produciendo una preeminente lógica especulativa de acumulación; de esta forma, se han generado burbujas especulativas, vale decir, una masa de activos financieros, títulos de crédito, bonos de deuda, acciones empresariales que superan varias veces el PIB de los países. De tal manera que los capitalistas financieros, que poseen los activos y papeles derivados, esperan obtener, en el futuro mediato o inmediato, unas ganancias – en forma de pagos de intereses, de beneficios empresariales o de ganancias futuras- que no se producen en la economía real en tal magnitud.

Para generar tal cantidad de acumulación, el capital financiero ha organizado una gigantesca red de redistribución y apropiación de la riqueza social, generando una desigualdad económica descontrolada. Según el último informe de OXFAM, en 2019 los 2153 milmillonarios que hay en el mundo poseían más riqueza que 4600 millones de personas[7].

El año 2008 mostró que los negocios especulativos (las hipotecas subprime entre otros) son altamente riesgosos porque a la larga generan crisis por estallido de burbuja financiera, es decir, se reveló que no hay forma de extraer tal cantidad de ganancias de la economía real. Ante esta situación los gobiernos, presionados por el capital financiero decidieron realizar millonarios salvatajes, para evitar un gran descalabro económico; impulsando, en consecuencia, una hiperconcentración de la riqueza en manos del parasitismo financiero: bancos, inversores, especuladores, accionistas, tenedores, etc., hipotecando los recursos de los Estados a las necesidades del sector especulativo.

Esta es la gran contradicción que genera el capital financiero y que tiende a manifestarse en el 2020: las inmensas riquezas y ganancias que produce la economía mundial (que fácilmente podrían solucionar los problemas del hambre, la pobreza y el desempleo en el mundo), se encuentran cada vez más concentradas en el capital especulativo, bloqueando y debilitando así el ciclo de la reproducción ampliada del capital, y limitando la reinversión de los excedentes en nuevos procesos productivos (en capital constante y capital variable). En otras palabras, el capital financiero, paradójicamente, se convierte en un obstáculo para la dinámica del capital productivo y del desarrollo capitalista en su conjunto.

Coincidiendo con la llegada de la pandemia, en consecuencia, la recesión en la que se encuentra la economía capitalista en la actualidad, se explica, fundamentalmente, por los desequilibrios económicos que genera el capital financiero, que, ante la caída de la tasa de ganancia en la economía real, privilegia la especulación financiera en detrimento de la inversión industrial. Esto ha determinado la contracción de la economía productiva, observada en toda la década del 2010, y que ha conducido a la recesión económica, que podría evolucionar hacia una depresión.

En el 2019, las lógicas financieras tuvieron un nuevo auge impresionante, cuando los mercados bursátiles, que miden el rendimiento económico de las grandes corporaciones, alcanzaron máximos históricos. El índice Dow Jones, donde cotizan las más importantes corporaciones industriales, alcanzó los 29 000 puntos, y fue el año donde se observó el mayor crecimiento de los activos financieros en toda la década, luego de 10 años marcados por los efectos de la crisis del 2008.

Este auge financiero –como se estudió para el caso norteamericano en un artículo que circuló en marzo del 2020-, tenía “la soga muy corta”, puesto que los negocios en la economía real, en los cuales, de alguna manera, se sustenta el capital financiero, y de los cuales esperaban succionar su porción de ganancias, se encuentran debilitados, estancados y en retroceso[8]. Esto lo confirman los datos de la industria y el comercio mundial, que desde el 2008 están en un proceso de descenso paulatino (Ver anexos). Fenómeno que se explica –como dice Roberts– por la tendencia histórica a la caída de la tasa de ganancia[9] que limita las posibilidades de inversión productiva debido a su baja rentabilidad (Ver anexos). En los últimos años esta tendencia se ha profundizado, y en la crisis capitalista del 2020 será uno de los factores de la debacle económica mundial.

“La causa de la actual crisis –dice Formento- está en la caída de la tasa de ganancia de la economía real que, a partir de la gran crisis de 2008, conlleva a que cada vez más las grandes corporaciones inviertan en la re-compra de sus propias acciones, generando así beneficios solo ficticios, sin invertir prácticamente nada en la economía real”[10].

De tal manera que la caída de la rentabilidad, redujo la inversión productiva a nivel mundial, el comercio decreció y el capitalismo planetario ingresó a una fase cíclica de recesión en camino a la depresión, vale decir, de estancamiento del nivel y ritmo de la acumulación. Este panorama adverso para la economía productiva y real, estaba ya presente antes de la pandemia del coronavirus. Por ello, resulta paradójico observar las inmensas ganancias en los mercados financieros en el 2019 y, simultáneamente, un estancamiento en la producción y el comercio, revelándose así una nueva situación de sobreacumulación de capital dinero y de un posible estallido de la burbuja financiera, como sucedió en el 2008, donde se incrementan los negocios especulativos y ficticios que no tienen sustento en la economía real.

En esta perspectiva, los mercados bursátiles han experimentado una alta volatilidad de los valores de los activos financieros en el transcurso del 2020, debido a las políticas fiscales de rescate permanente que mantienen los valores financieros al alza, generando euforia en los especuladores que han recibido millonarios rescates por parte del Estado al 0% de interés: luego de las estrepitosas caídas de marzo de 2020, para julio y agosto se registran nuevas tendencias alcistas. El S&P 500 elevó sus cotizaciones de los 2200 hasta los 3300 puntos[11]. Esta situación refleja la ampliación de la burbuja especulativa y la inmensa sobreacumulación de capital, que es la típica antesala de una debacle financiera.

De lo cual se desprenden las siguientes problemáticas: ¿En qué se sustentan los máximos históricos de los mercados bursátiles y sus altas expectativas de ganancia si la economía real se encuentra estancada, en declive y en proceso de recesión? Esta situación, en la que el parasitismo financiero no logra obtener las ganancias esperadas de la economía real, hace conjeturar que se incuban las condiciones para una nueva crisis capitalista, mucho más grave que la del 2008[12].

Sin lugar a dudas, la pandemia ha contribuido a generar condiciones adicionales, tales como: la disminución significativa de la producción, la restricción del comercio internacional y el aumento del desempleo, que contribuirán a acelerar y profundizar este posible estallido, que ya se preveía años antes.

Adicionalmente, estamos en el momento crítico de cambio de la correlación de fuerzas en torno a la disputa hegemónica planetaria, que hipotéticamente podría relativizar el predominio del capital financiero, y generar condiciones e incentivos a la reproducción capitalista, a través de inversiones industriales y comerciales, como puede eventualmente ser el importante proyecto de inversión de la Nueva Ruta de la Seda, en el contexto del ascenso estratégico y económico de China, que junto al sector capitalista transnacional y sus corporaciones de punta (como la informática, farmacéutica, biotecnológica, entre otras) disputarán la dirección, y sobre todo, la acumulación y la reproducción ampliada del capitalismo planetario en los próximos decenios.

II. Tendencias, conflictos y contradicciones de la crisis capitalista

Las principales tendencias de la crisis capitalista y de la respuesta de rescates fiscales y políticas anticrisis, que han aplicado las principales potencias[13], revelan los límites y dificultades cada vez más profundos por los que atraviesa el capitalismo.

Efectivamente esta nueva situación, interpretada en párrafos anteriores sobre el carácter de la crisis capitalista 2020, pone de manifiesto un conjunto de problemáticas que vivirá el capitalismo en estos próximos meses, que se examina y reflexiona en forma sintética:

En primer lugar, la permanencia del rescate financiero profundizará aún más la subordinación del Estado a la tutela e intereses del capital financiero y abrirá un momento de profunda crisis fiscal de los Estados capitalistas.

La caída tendencial de la tasa de ganancia, evidenciada en la última década, se mantendrá a pesar de la respuesta fiscal de rescates permanentes de los gobiernos. En medio de la presente recesión económica, se generan una serie de problemáticas relativas a la crisis capitalista: ¿cómo se hará cargo el gran capital especulativo y el capital industrial de los millones de dólares que debe cancelar a sus acreedores para mantener en funcionamiento el sistema financiero en su conjunto, si las ganancias en general se reducen en la economía real? Además, ¿cómo pagarán las PYMES sus deudas si la recesión se agudiza, el comercio está por los suelos y no producen ganancias?, ¿cómo pagarán los ciudadanos sus deudas si están desempleados o con sueldos reducidos? Y por último, si esta situación se mantiene y llega la depresión, ¿El Estado y la Reserva Federal salvarán al sistema a través de continuos rescates cada vez más desproporcionados e irracionales? ¿Podría pensarse que la única salida para la crisis del capitalismo es la intervención de un tipo de keynesianismo financiero, es decir de un Estado y economía basada en la emisión infinita de dinero inorgánico y generando rescates permanentes a las empresas y los bancos?

Este modelo keynesiano ha sido aplicado en Japón desde la década del 90, y se basa en el gasto público a través del endeudamiento y otros mecanismos financieros y monetarios para “reactivar la economía”. Sin embargo, no ha logrado solucionar los problemas del estancamiento y caída de la tasa de ganancia en Japón, y de igual manera genera un flujo de capital hacia el sector especulativo, que no llega a distribuirse hacia la producción, generándose por ello una altísima e ineficiente concentración de la riqueza[14].

¿Cómo entender entonces que la masiva inyección de dinero en Japón no haya generado un crecimiento de la economía? Walter Formento coincide en identificar que el nudo de este problema, y en conjunto, de la crisis actual es la persistente caída de la tasa de ganancia, que impide poner en marcha la inversión productiva[15]. La recesión, afirma el mencionado autor, es un problema estructural de carácter económico, derivado de las bajas tasas de rentabilidad productiva y de la enorme e improductiva concentración de la riqueza en manos del capital financiero, lo cual es el escollo principal para mantener e incrementar, mediante la inversión, la reproducción ampliada del sistema. Ninguno de los dos aspectos puede cambiarse por decreto o por los buenos deseos de los gobernantes y los capitalistas, puesto que son contradicciones que el mismo sistema ha generado y constituyen los factores de la crisis sistémica y la decadencia capitalista. Las políticas derivadas del llamado keynesianismo financiero, es decir, la emisión de deuda y de dinero sin respaldo, tenderán a aumentar los desequilibrios financieros y económicos, puesto que no representan la creación de nueva riqueza, sino solamente de valores ficticios que inflan aún más una burbuja especulativa destinada a estallar.

En este escenario, el capital ficticio o especulativo tiende a caer cayendo de las nubes, las alas de papel de sus negocios fraudulentos están a punto de quebrarse, y ahora debe corresponderse al nivel de desarrollo de la economía real: su existencia depende en gran parte de lo que suceda con la producción y el comercio en los próximos meses. La hipertrofia financiera y la caída de la inversión productiva impedirán que la economía y la acumulación se reactive por completo, y en consecuencia, se prevé una depresión en el marco de una crisis sistémica del capitalismo.

En esta perspectiva mencionada, las élites y el capital financiero esperan que la vía del rescate perpetuo, pueda salvar al sistema y permitir que todo regrese a la normalidad pre-pandemia, o al menos hasta que se solucionen todos los desbalances financieros ocasionados por la recesión y la previsible explosión de la burbuja[16].

Sin embargo, la emisión infinita de dólares, entregados a los actores financieros, podría devaluar la moneda y generar problemas de inflación. Con los billones de dólares emitidos a través de la deuda pública, para canalizarlos a la economía mediante rescates o salvatajes, surgen algunas preguntas: ¿hasta qué punto es sostenible una deuda pública y privada que supera el PIB de los países, como está ocurriendo?, ¿la emisión de dinero inorgánico podrá conectarse con la inversión productiva para concretarse en valores reales y no solamente en valores ficticios?, ¿hasta qué punto la emisión de dólares no va a ocasionar un grave problema de inflación y devaluación monetaria?, ¿los rescates fiscales podrán resolver las contradicciones de la economía capitalista? Los actores parasitarios y/o especulativos pueden mantener sus negocios financieros a través del rescate perpetuo; pero en la economía real, una situación de sobredemanda monetaria que excede la oferta de nuevos valores reales (debido a la paralización productiva y la caída de las inversiones), inevitablemente generará procesos de inflación de precios y devaluación de las monedas.

Las políticas de emisión monetaria descontrolada no generan inversión productiva, y más bien tienden a aumentar el atesoramiento y concentración del dinero en el capital financiero. Esto lo demuestran los datos de la velocidad monetaria, que mide el stock de dinero puesto en circulación en el mercado; en Estados Unidos un grave descenso de este indicador demuestra que la inmensa cantidad de moneda que fue emitida por el Departamento del Tesoro durante la última década no dinamiza la economía, sino que estimula el atesoramiento y la sobreacumulación de capitales; no se dirige a la producción y la economía real, para poner en marcha una ampliación de la reproducción y acumulación capitalista[17] (Ver Anexos).

En este sentido,

“Si los bancos centrales aportan aún más dinero y crédito –dice Roberts-, los precios subirán porque el crecimiento económico seguirá siendo débil. La demanda (dinero) excederá la oferta (nuevo valor). El efecto de acumulación se disipará y los precios saltarán” (…) “Los gobiernos solo podrían imprimir dinero para pagar sus deudas, pero eso eventualmente significaría devaluar la moneda utilizada para pagos comerciales. Es algo que Estados Unidos ha encontrado con sus déficits externos. Como resultado, el valor de compra del dólar ha caído en los últimos 30 años en más del 25%”[18].

Si por un lado, como efecto de la crisis, los activos financieros se encuentran en una deflación, evidenciada por la caída de las bolsas y los índices bursátiles; por otro lado, la emisión de dinero inorgánico y la recesión van a ocasionar una estanflación (Inflación más recesión), que podría devaluar el dólar de manera importante. Estanflación que será resultado de la recesión y posible depresión de la economía, y del aumento de la emisión de dinero sin respaldo. El mismo curso seguirán todas las economías occidentales que se encuentran en este empeño de emitir moneda de manera descontrolada. Y en estas condiciones, la devaluación del dólar es la piedra de toque, el último obstáculo que el capital financiero no podrá eludir, y el factor que profundizará la crisis sistémica del capitalismo, debilitando estratégicamente el poder financiero y geopolítico de Estados Unidos.

En este sentido, el valor ficticio del dólar y de todas las monedas fiduciarias del sistema financiero internacional, sustentado por 40 años de políticas fiscales que inflaron una burbuja especulativa, cuyo estallido era aplazado con cada nueva crisis, está en una situación sumamente inestable. El indicador más claro de ello son las tasas de interés negativas que ponen de manifiesto el límite del capital financiero y su salvataje fiscal. En un momento de crisis y altísima demanda de crédito las tasas debieran estar al alza, pero la manipulación e intervención de la Reserva Federal y de las élites financieras han creado un mercado falso con valores ficticios, para que la inmensa inyección de dinero al gran capital sea sostenible. El problema es que una subida de las tasas de interés sería el fin de toda la estructura especulativa y parasitaria del capital financiero, puesto que colapsaría los negocios de derivados de deuda porque acarrearía cantidad de incumplimientos en el pago de intereses.

En segundo lugar, se prevé un proceso de rápido desplome del dólar en los próximos meses como moneda de intercambio universal, así como la consecuente disputa en torno a un nuevo signo mundial, de cambio universal, en forma similar a como ocurrió en 1945 cuando el dólar se impuso como moneda de reserva internacional.

Efectivamente, ante esta situación de la crisis capitalista, empezará un proceso de destronamiento del dólar. Producto de la emisión monetaria sin respaldo, el dólar se devaluará y generará un colapso del sistema financiero, que producirá una gran transferencia de todos los activos y riquezas, que se respaldaban en esta moneda, a otra forma de almacenamiento del valor más sólida y segura, como el oro u otra moneda alternativa. Este proceso ya ha empezado cuando en el mes de julio inició una tendencia decreciente del dólar frente a otras formas de valor, en especial, frente al oro. Por este motivo, los grandes capitalistas y los bancos centrales empiezan a desconfiar en que el dólar sea un refugio seguro en esta crisis, y buscan otras formas de almacenamiento del valor, como las criptodivisas o los metales preciosos[19].