Los espejismos en el desierto se producen cuando el aire caliente curva la luz de tal manera que actúa como un espejo, invirtiendo la realidad. El efecto ilusorio del espejismo es que hay un charco de agua brillando en la lejanía. La sed desesperada empuja al viajero hacia el espejismo. Pero cada vez se aleja más, hasta que el viajero exhausto se desploma y muere, cruelmente torturado por el engaño. El espejismo es una ilusión real.

La cumbre COP28 que se celebra en Dubái (Emiratos Árabes Unidos) del 30 de noviembre al 12 de diciembre es una ilusión colosal, un espejismo en el desierto. Ciertamente, habrá mucho aire caliente. El efecto ilusorio es que el sistema capitalista es capaz de reformarse lo suficiente como para evitar una catástrofe climática mundial, aun cuando todas las pruebas apuntan a la conclusión contraria.

Entre la serie de informes publicados en vísperas de la cumbre, destaca el crudo mensaje del último informe del Programa de las Naciones Unidas para el Medio Ambiente: con las políticas actuales, es muy probable que el planeta se caliente una media de 2,9 ºC este siglo, y sólo hay una pequeña posibilidad de limitar el calentamiento a 1,5 ºC. El informe del PNUMA sobre la brecha de emisiones en 2023, subtitulado «Récord roto: las temperaturas alcanzan nuevos máximos, pero el mundo no consigue reducir las emisiones (otra vez)», es aún más grave que todas las demás advertencias de los principales científicos (1).

La ciencia y la experiencia coinciden: la catástrofe medioambiental se cierne sobre nosotros

En la COP28 se hace balance, la culminación de ocho años de hipocresía y acuerdos sucios desde que se fijaron los objetivos de 1,5 °C y 2,0 °C en la COP de París de 2015. Pero París fue en sí mismo un compromiso más allá del límite seguro de 1 °C que propuso Evo Morales de Bolivia en la COP de Copenhague en 2009, pero que rechazaron las principales potencias capitalistas (2).

El planeta ya ha sobrepasado el límite de seguridad, estamos en la zona de peligro en muchos sentidos (3). La COP28 es una gran muestra de preocupación que suscitará falsas esperanzas en las capacidades del sistema actual justo en el momento en que lo que se necesita es una revolución del pensamiento y en la acción.

El desastre que se está produciendo tiene una cadena causal física que va desde la quema de combustibles fósiles a la emisión de gases de efecto invernadero (GEI), pasando por el calentamiento de la superficie del planeta, hasta impactos medioambientales multitudinarios, solapados y acelerados (4). Un problema tan totalizador debe abordarse desde todos los ángulos posibles, pero hay un punto de inflexión ineludible: si no se produce una reducción inmediata y generalizada de la combustión de combustibles fósiles, todas las demás soluciones intentadas fracasarán.

Las emisiones acumuladas ya ponen al mundo en peligro

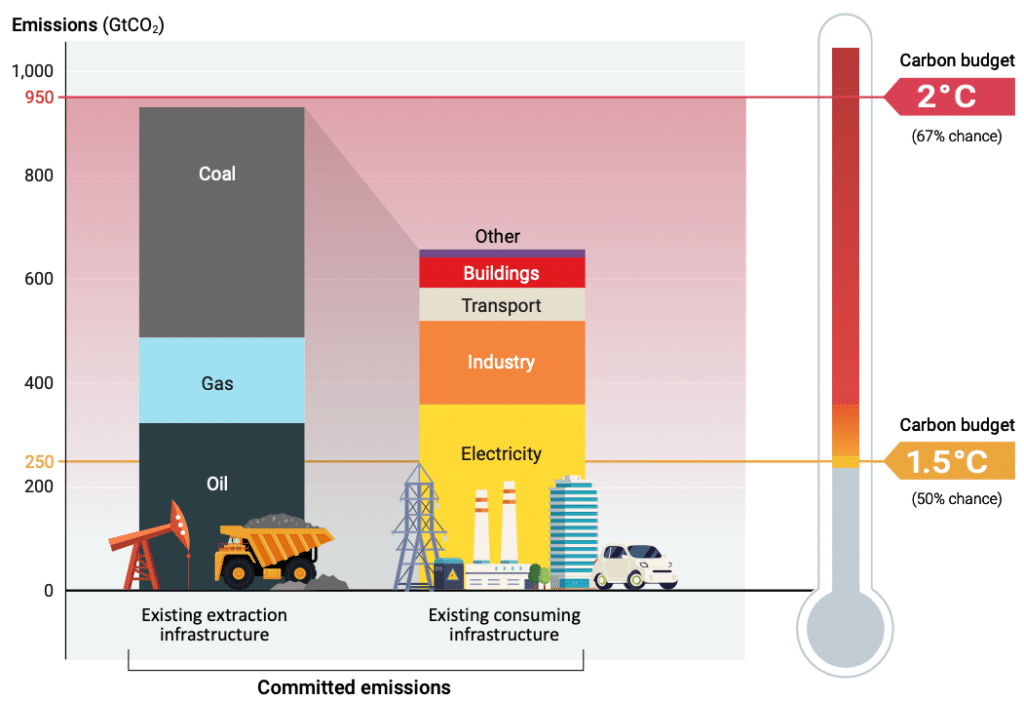

A menos que se reduzca drásticamente la producción actual, el mundo ya ha superado el «presupuesto de carbono» de las emisiones acumuladas de gases de efecto invernadero (GEI), que limitaría el calentamiento global a 1,5 °C, y está a punto de rebasar el presupuesto para mantenerse dentro de los 2 °C. Según el PNUMA: «el carbón, el petróleo y el gas extraídos durante la vida útil de las minas y yacimientos en producción y en construcción en 2018 emitirían más de 3,5 veces el presupuesto de carbono disponible para limitar el calentamiento a 1,5°C con una probabilidad del 50%, y casi el tamaño del presupuesto disponible para 2°C» (5).

La razón de ser de los combustibles fósiles es que arden, desprenden su energía calorífica almacenada, está en su naturaleza. Una humanidad ambientalmente racional limitaría su uso en condiciones controladas. En el sistema capitalista, los combustibles fósiles siguen siendo muy rentables de extraer y procesar como mercancías, y se utilizan de forma rentable como insumos para muchos procesos industriales, así como para la combustión final. La energía fósil barata está incrustada en el modo de vida capitalista, absolutamente en el consumo de lujo descarado de los superricos, pero también hasta cierto punto por poblaciones más amplias privilegiadas por tener modos de vida imperialistas, y además con contradicciones aún mayores para la masa de la humanidad trabajadora en el mundo mayoritario (Sur global). (6)

Lo que pasa por «civilización» capitalista se basa en la liberación de carbono fosilizado, especialmente en el transporte, la calefacción y, cada vez más, la petroquímica (7). Las empresas y los Estados capitalistas construidos en torno a la rentabilidad como su carácter esencial determinante no renunciarán voluntariamente a sus beneficios excedentarios obtenidos de los combustibles fósiles.

El objetivo es limitar el aumento de la temperatura media mundial por encima de las temperaturas preindustriales. Hay que tener en cuenta dos cosas sobre la media. En primer lugar, el promedio en el tiempo, ya que la cifra objetivo se promedia a lo largo de una década o más. Pero en un mes determinado puede haber un rebasamiento considerable, como en septiembre y octubre de 2023, donde los aumentos fueron de 1,8 °C y 1,7 °C respectivamente (8) aunque todavía se considera que la media suavizada a más largo plazo es de 1,2 °C por encima del nivel preindustrial.

En segundo lugar, el promedio se realiza sobre la superficie del globo. Con 1,1 °C, la temperatura media de los océanos es de 0,9 °C, mientras que la de las masas terrestres fue de 1,6 °C más. En las masas terrestres centrales de todos los continentes se registraron aumentos especialmente elevados, superiores a los 3 °C. (9). Las fluctuaciones regionales de las condiciones meteorológicas elevan aún más las temperaturas, con resultados catastróficos, como en la India, el sur de Europa, el norte de América a principios de este año y Brasil en estos momentos (10). Algunas zonas del Ártico se están calentando siete veces más rápido que la media mundial, amenazando con un punto de inflexión de derretimiento acelerado de los casquetes polares, que elevaría el nivel del mar en el mundo entero (11).

A nivel local, dentro de las ciudades, las diferencias extremas de temperatura ambiente se deben a las desigualdades de clase, como en Bombay, donde los habitantes de las chabolas de Dharavi sufren 6 °C más de calor que los del barrio rico vecino (12). La Organización Meteorológica Mundial detalla que la mayoría de la asistencia sanitaria es inadecuada para hacer frente al calentamiento global. «Entre 2000 y 2019, las muertes estimadas debidas al calor fueron aproximadamente 489.000 al año»; han muerto diez millones de personas (13).

¡Son las ganancias, estúpido!

El tiempo se ha agotado, pero el pervertido espectáculo de las reuniones anuales de la COP continúa. A pesar de la abrumadora evidencia que tienen ante sí los gobiernos nacionales del mundo reunidos para la COP28, sus tejemanejes siguen significando que esta urgencia se desviará y se perderá, y que las drásticas medidas necesarias quedarán una vez más postergadas.

¿Qué soluciones se proponen? La Agencia Internacional de la Energía (AIE) fue creada por el club de países ricos de la OCDE para coordinar sus políticas tras la primera subida del precio del petróleo en 1973. La AIE defiende el paso a las energías renovables (eólica y solar) porque sus costes de producción han bajado rápidamente y ya son comparables al coste del kilovatio hora (kWh) de electricidad producida con combustibles fósiles (14).

Esta confianza en el mercado está fuera de lugar, el tono autoritario de la AIE disimula que sus proyecciones se basan en arena, que se esfumará al primer soplo de interés propio capitalista. Como sostienen Brett Christophers y otros, el planteamiento «centrado en los costes» de la AIE pasa por alto lo esencial: lo que importa a los inversores capitalistas son los beneficios que se obtengan. «Para entender la economía de la transición energética, deberíamos adoptar una perspectiva «centrada en los beneficios», en lugar de una centrada en los costes». Las tasas internas de rentabilidad (TIR) son los beneficios a lo largo del tiempo menos el coste de financiación, utilizadas por las empresas para evaluar los proyectos de inversión. Fundamentalmente, las TIR de los proyectos de hidrocarburos se sitúan «en torno al 15% o 20%, o más», mientras que «las TIR típicas de las energías renovables se sitúan hoy en torno al 5% o 6%» (15) aunque las grandes empresas creen que pueden hacerlo mejor que las actuales empresas de renovables y elevar la rentabilidad a cerca del 10%. De hecho, una rentabilidad del 10% es la media reciente del capital de las empresas británicas (16).

La producción de hidrocarburos genera una rentabilidad muy superior a la media, al menos el doble que las energías renovables. Esto es objeto de debate: McKinsey informa de que las TIR medias de los hidrocarburos upstream disminuirán de 2010 a 2020 en torno al 25 (17); la AIE se muestra más optimista a favor de las renovables, argumentando que «los proyectos de petróleo y gas producen actualmente rendimientos de la inversión ligeramente superiores, pero esos rendimientos son menos estables» (18).

Sin embargo, las grandes petroleras siguen ampliando su producción con la esperanza de obtener beneficios superiores a la media. Shell, con sede en el Reino Unido, espera una TIR del 30% en su expansión de campos industriales abandonados en el Golfo de México (19). La rentabilidad que BP espera obtener de las inversiones en energías renovables oscila entre el 6% y el 8%, mientras que su listón mínimo para invertir en nuevos proyectos de petróleo y gas se sitúa entre el 15% y el 20%, cifra conservadora ya que parte de la base de que el crudo se venderá a 60 dólares el barril; a 70 dólares el barril, la tasa de rentabilidad se situaría entre el 20% y el 25% (20). BP había declarado en 2019 que reduciría la producción de hidrocarburos en un 40% para 2030, pero este objetivo se redujo posteriormente a un recorte del 25%, que sigue sin gustar a los accionistas y que, en cualquier caso, no se está cumpliendo. Solo en sus mensajes BP es un caso atípico entre las grandes petroleras.

En octubre de 2023, los dos gigantes estadounidenses ExxonMobil y Chevron compraron otras empresas en megaoperaciones para aumentar considerablemente sus capacidades de producción hasta 5,1 millones de barriles de petróleo al día (mboe/d) y 4,4 mboe/d, respectivamente (21). Exxon se adentra ahora en la minería del litio porque «la rentabilidad de los proyectos de litio también es superior a la de las energías renovables y está más en línea con la del petróleo y el gas» (22).

Escenarios contrapuestos de la demanda de petróleo y gas

Gran parte del debate se centra en las diferentes proyecciones de demanda de petróleo para los próximos treinta años. El Financial Times se pregunta si alcanzaremos el tan cacareado «pico del petróleo» en esta década. ¿Empezarán entonces a surtir efecto las políticas de transición ecológica y la producción de petróleo disminuirá significativamente hasta 2050? ¿O aumentará realmente la demanda y seguirá creciendo la producción rentable? O, por último, ¿se estancará la producción de petróleo y gas justo por encima de los niveles actuales? La última opción es cada vez más probable, no sólo porque es el escenario intermedio, sino porque el cambio radical en el sistema mundial actual no se está produciendo. El FT concluye que todo esto configura «una era de incertidumbre energética» (23).

Para ponerlo de relieve, comparemos las proyecciones de la AIE con las del grupo de productores de petróleo OPEP. La AIE plantea tres escenarios, similares al estudio científico de referencia del IPCC y a muchos otros informes. En su escenario de políticas declaradas, la AIE prevé que la producción de petróleo aumente en torno a un 5% hasta alcanzar un máximo de 99 mboe/d en 2030 y, a partir de entonces, descienda ligeramente hasta situarse aproximadamente al mismo nivel actual. En este escenario, los precios del petróleo se mantienen en 85 dólares el barril. El escenario para alcanzar el cero neto en 2050, requeriría ya en 2030 una drástica reducción de la producción mundial de petróleo, y una caída (muy improbable) del precio a sólo 40 dólares el barril, con el resultado de que «los productores de alto coste son expulsados del mercado» (24). Cabe destacar que, en este escenario, el 90% del petróleo mundial procedería de los productores de bajo coste de Oriente Medio.

La senda del cero neto es el camino necesario para salvar el planeta, pero es un propósito completamente irrealista dentro del modo de producción capitalista. La AIE introduce un tercer escenario, a medio camino entre los dos, pero que sigue exigiendo un programa mundial de reformas radicales mucho más allá de lo que se ofrece en la COP28.

En otro informe de la misma organización, la AIE prevé un aumento de la demanda de 6 mb/d, pasando de 99 mb/d en 2023 a 106 mb/d en 2028, el 90% de los cuales procederán de la región Asia-Pacífico, concluyendo que «Aunque se vislumbra un pico en la demanda de petróleo, el continuo aumento de las materias primas petroquímicas y de los viajes aéreos significa que el consumo global sigue creciendo a lo largo de la previsión» (25).

Los escenarios más optimistas de la AIE se ajustan a su posición de reforma ilustrada por interés propio dentro del establecimiento. Su estrategia consiste en instar al capitalismo corporativo a hacer lo correcto. Las multinacionales de la energía ocupan un lugar central en su estrategia de transición. Y, sin embargo, no se prestan a ello. Esto llevó al director de la AIE, FatihBirol, a quejarse: «Las compañías de petróleo y gas gastan alrededor del 2,5% de su capital en tecnologías de energía limpia, como las renovables y la recarga de vehículos eléctricos, frente al 97,5% en áreas de negocio tradicionales» (26).

La OPEP se muestra más franca en cuanto a las continuas oportunidades de beneficio para los productores de hidrocarburos; prevé que la demanda de petróleo aumente significativamente a corto plazo, pasando del nivel de 2022 de 91 mboe/d a 102 mboe/d en 2030, y luego continúe con ligeros incrementos anuales, hasta 106 mboe/d en 2045. La OPEP estima que la producción de gas aumentará considerablemente, de 67 a 87 mboe/d (barriles equivalentes), y prevé un descenso significativo de la producción de carbón, de 76 a 54 mboe/d. La OPEP prevé que, en conjunto, la producción de combustibles fósiles aumente de 234 mboe/d en 2022 a 248 mboe/d en 2045.

Actualmente, las energías renovables eólica y solar suministran sólo 8 mboe/d, menos del 3% del suministro total de energía primaria; con un rápido crecimiento alcanzarían el 12% del suministro mundial de energía en 2045. La proporción de combustibles fósiles en el suministro total es actualmente de algo más del 80%, y en la predicción de la OPEP desciende al 69% en 2045; el resto procede de la energía nuclear, hidroeléctrica y de la biomasa. La OPEP considera que la proporción de todas las energías renovables, incluidas la hidráulica y la biomasa, aumentará del 15% al 23% de toda la energía primaria en 2045 (27).

En términos generales, la rápida expansión de las energías renovables se produce desde un punto de partida muy bajo y, en el mejor de los casos, probablemente apenas bastará para satisfacer la creciente demanda. Esto deja la producción de combustibles fósiles en los niveles actuales o justo por encima de ellos. El peso de los combustibles fósiles disminuiría entonces en términos relativos, pero probablemente no de forma absoluta. Es decir, el ritmo actual de emisiones de GEI procedentes de la quema de combustibles fósiles se mantendrá en los niveles actuales o tenderá a aumentar. Sin embargo, repitiendo lo obvio, ya estamos en el límite de seguridad de las emisiones acumuladas, o incluso lo hemos sobrepasado.

La rentabilidad es el vector cardinal que está empujando al mundo a la catástrofe. Los beneficios dependen de la diferencia entre los costes de explotación y los precios de las materias primas en el mercado mundial. Las previsiones de beneficios globales de BP se basan en un precio estimado de 70 dólares el barril de crudo en 2030, y Shell es un poco más conservadora, con 65 dólares el barril más allá de 2026 (28). Estas empresas deciden ampliar la producción a costes de equilibrio de 30-40 dólares por barril, es decir, con un margen de beneficios de 35 dólares o más por barril. Con estos márgenes seguirán ampliando la producción y obteniendo enormes beneficios.

No son sólo las supergrandes corporaciones occidentales, sino también las grandes corporaciones petroleras estatales de Oriente Medio (Asia Occidental) las que están siguiendo el camino de la expansión de la demanda de combustibles fósiles que mantendrá los precios cerca del rango actual de 75-80 dólares, y por lo tanto aumentarán la producción con beneficios aún mayores, ya que producen a menos de 10 dólares el barril. Andreas Malm señala que la saudí Aramco obtuvo más beneficios en 2022 que ninguna otra empresa en toda su historia, y sin duda tiene razón al afirmar que los centros del capitalismo mundial ya han decidido que el mundo se va a calentar hasta alcanzar el catastrófico aumento térmico de 3 ºC, y ahora están decididos a manejar la narrativa con afirmaciones tendenciosas de futuros arreglos técnicos para devolver el planeta a 1,5 ºC. Malm argumenta que la falta de cambio a las energías renovables es la protección capitalista de su propiedad privada, en particular los costes irrecuperables de los activos de hidrocarburos y las infraestructuras construidas en torno a ellos corren el riesgo de dejar de ser rentables, los llamados «activos varados» (29).

¿Activos bloqueados o un sistema en quiebra?

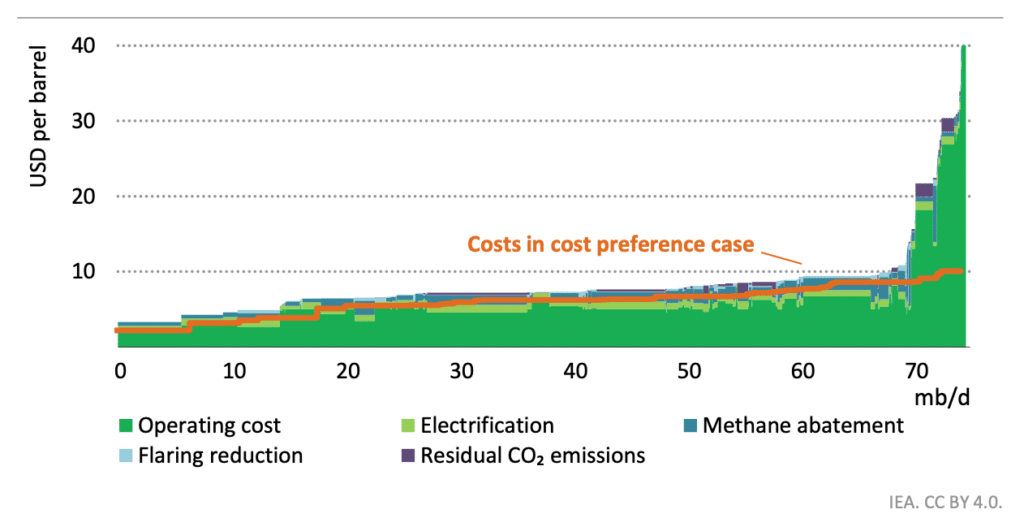

El riesgo de activos varados se ha utilizado para presionar a las finanzas para que abandonen los hidrocarburos.

Como muestra el gráfico, la Carbon Tracker Initiative advierte de que «las empresas de combustibles fósiles corren el riesgo de destruir la rentabilidad de los inversores». Pretende «alinear las acciones del mercado de capitales con la realidad climática» (30). El problema es que las realidades climáticas están subordinadas a los mercados de capitales, no al revés, y las ilusiones no cambiarán eso. Este es realmente el quid de la cuestión.

El problema es que las grandes empresas del carbono y los fondos de activos que las respaldan no están mordiendo el anzuelo. Como hemos visto, aunque las petroleras han aumentado algo su inversión en renovables, esto sigue siendo sólo en los márgenes, dejando los hidrocarburos en más del 97% de su producción.

El problema es que los grandes bancos y gestores de activos están inyectando enormes fondos en la extracción de combustibles fósiles, están «apostando por el caos climático», por valor de «5,5 billones de dólares en los siete años transcurridos desde la adopción del Acuerdo de París» (31). Se ha exagerado enormemente el efecto equilibrante de la inversión en finanzas éticas y ecológicas. Según un estudio reciente, menos del 5% del capital financiero colocado en fondos medioambientales, sociales y de gobernanza (ESG) es realmente coherente con 1,5 °C. (32).

Los productores de combustibles fósiles están ampliando la producción, a pesar de las afirmaciones y promesas, sobre su cálculo de ganancias futuras. Sólo en América: Canadá ha incumplido todos y cada uno de los objetivos de reducción de emisiones desde que se abrieron las arenas bituminosas (33). En Estados Unidos, el rápido desarrollo del yacimiento del Pérmico y la fracturación hidráulica (fracking) lo han convertido en el mayor productor mundial, y se están explorando nuevos yacimientos enormes en las profundidades del océano Atlántico, frente a las costas de México, Guyana, Surinam, Brasil y Argentina (34).

No hay COP buena, todas son COP malas

Si cree que esta versión del capitalismo es mala, espere a ver la siguiente. Los grupos centrales del capitalismo mundial se encaminan hacia un aumento medio de 2,9°C para 2100. Todo irá a peor.

Existe una polarización cada vez más aguda en la política de masas dentro de los países industrializados ricos, cuyas poblaciones están socializadas en modos de consumo imperiales, pero al menos con una minoría consciente que ahora emprende acciones militantes para salvar el planeta; la polarización entre países que parte de la ruptura básica de la división «Norte/Sur» en un sistema mundial aún profundamente moldeado por el legado de los colonizadores y los colonizados; y agravada por los intereses divergentes de productores y consumidores.

{kind=link}

La política del cambio climático tiene que pasar a reunir a todos los movimientos de base, a reavivar el espíritu y la ambición de la conferencia del movimiento social de Cochabamba reconstruida democráticamente (35). Las «zonas de sacrificio» son las zonas de resistencia en primera línea, como en el caso del oleoducto EACOP de Total en Uganda (36). A pesar de su criminalización, los defensores del medio ambiente siguen luchando y atraen a su alrededor acciones de solidaridad (37).

La solución fundamental vendrá de las muchísimas comunidades indígenas y empobrecidas del mundo mayoritario que se movilizan en confrontación con el capitalismo extractivo para su propia supervivencia emergiendo en el centro de una alianza global de los trabajadores.

Al cierre de esta edición se acababa de informar de que la persona encargada de la COP28 había recibido instrucciones para cerrar acuerdos paralelos de venta de petróleo y gas aprovechando así de las reuniones sobre cambio climático (38). Realmente no se podría inventar esto, es la indicación más clara del proceso pervertido del que depende el futuro de todo el planeta y de la humanidad.

Hemos llegado así al final del camino. En el marco de las relaciones de producción capitalistas, es decir, imperialistas, el reto de poner fin a la catástrofe climática es imposible. Hay un paso conceptual más allá del enfoque centrado en el beneficio. Debemos comprender que la búsqueda de ganancias extraordinarias (Marx) o superganancias (Lenin) es el motor económico por el que el imperialismo capitalista está destruyendo el planeta.

Dado lo mucho que nuestras sociedades dependen ya de los combustibles fósiles, construir un sistema socialista equitativo y ecológicamente sostenible partiendo de la base material existente será un reto inmenso. Una cosa está clara: salvar la vida en la Tierra significa que tenemos que destruir el imperialismo capitalista. La revolución, no la reforma, es la única respuesta de afirmación de la vida al espejismo capitalista en el desierto.

Notas:

[1] UNEP (2023) Emissions Gap Report 2023https://www.unep.org/resources/emissions-gap-report-2023

[2]‘Evo Morales stuns Copenhagen with demand to limit temperature rise to 1C’ The Guardian 16 December 2009

[3] Steffen, Will et al. (2018) ‘Trajectories of the Earth System in the Anthropocene’ PNAS August 14, 2018 115 (33): 8252-8259https://www.pnas.org/doi/10.1073/pnas.1810141115 ; and Climate Reality Check (2021) Climate Reality Check https://www.climaterealitycheck.net/_files/ugd/148cb0_544aaa3eb24e450ca39c1f9ea5b0f6e7.pdf

[4] von Schuckmann et al (2020) ‘Heat stored in the Earth system: where does the energy go?’Earth System Science Datahttps://essd.copernicus.org/articles/12/2013/2020/

[5] UNEP (2023), pxxiii.

[6] Oxfam International (2023) Climate Equality: A Planet for the 99% https://policy-practice.oxfam.org/resources/climate-equality-a-planet-for-the-99-621551/

[7] See Adam Hanieh (2021) ‘Petrochemical Empire’ New Left Review 130, pp25-41.

[8] 2023 on track to become the warmest year after record October https://climate.copernicus.eu/2023-track-become-warmest-year-after-record-october [1]World Meteorological Organization (WMO) (2022) United in Science 2022;WMO (2022)State of the Global Climate 2022 (WMO-No. 1316)https://library.wmo.int/viewer/66214

[9] World Meteorological Organization (WMO) (2022) United in Science 2022;WMO (2022)State of the Global Climate 2022 (WMO-No. 1316)https://library.wmo.int/viewer/66214

[10] ‘‘Hell de Janeiro’: scorching heat highlights Brazil’s glaring inequality’The Guardian 19 November 2023

[1] ‘New data reveals extraordinary global heating in the Arctic’The Guardian15 June 2022

[12] Oxfam International (2023), p32.

[13] WMO (2023) 2023 State of Climate Services: Healthhttps://library.wmo.int/viewer/68500/download?file=1335_WMO-Climate-services-Health_en.pdf&type=pdf&navigator=1#

[14] IEA (2023)World Energy Investment 2023. https://www.iea.org/reports/ world-energy-investment-2023. See also IPCC (2023) AR6 Synthesis Report: Climate Change 2023https://www.ipcc.ch/report/sixth-assessment-report-cycle/

[15] Brett Christophers 2021 ‘Big oil companies are driven by profit – they won’t turn green by themselves’ The Guardian 25 May 2021

[16] UK Office of National Statistics 2023 ProfitabilityDataset https://www.ons.gov.uk/economy/nationalaccounts/uksectoraccounts/datasets/profitabilityofukcompanies

[17] McKinsey‘The big choices for oil and gas in navigating the energy transition’ 10 March 2021 https://www.mckinsey.com/industries/oil-and-gas/our-insights/the-big-choices-for-oil-and-gas-in-navigating-the-energy-transition

[18] IEA (2023) The Oil and Gas Industry in Net Zero Transitions https://www.iea.org/reports/the-oil-and-gas-industry-in-net-zero-transitions

[19] Shell (2023) Capital Markets Dayhttps://www.nevirpedia.nl/manual/ir-programme/meetings/capital-markets-days

[20] BP (2023) 2022 Full Year and 4Q: Financial Results and Update on Strategic Progresshttps://www.bp.com/content/dam/bp/business-sites/en/global/corporate/pdfs/investors/bp-fourth-quarter-2022-results-presentation-slides.pdf ; pp19-30.

[21] ‘Dealmakers see Chevron-Hess tie-up as the start of oil “arms race”’ TheFinancial Times 24 October 2023

[22] ‘Exxon to begin producing lithium to feed surging battery demand’ TheFinancial Times 14 November 2023

[23] ‘Oil megadeals usher in an age of energy uncertainty’ The Financial Times 25 October 2023

[1]IEA (2023)The Oil and Gas Industry in Net Zero Transitions, p54.

[24] IEA (2023) Oil Analysis and forecast to 2028https://iea.blob.core.windows.net/assets/6ff5beb7-a9f9-489f-9d71-fd221b88c66e/Oil2023.pdf ,p28.

[25] ‘Companies still investing too much in fossil fuels, global energy watchdog says’The Guardian 23 November 2023

[26] OPEC (2023) World Oil Outlook 2023 https://woo.opec.org/pdf-download/index.php

[27] Shell (2022) 2nd Quarter 2022 And Half Year Unaudited Results https://www.shell.com/investors/results-and-reporting/quarterly-results.html

[28] Andreas Malm (2023) Interview on Palestine, Climate Activism and over-shooting 1.5 °C at https://www.youtube.com/watch?v=kVC8lL84UrU

[29] Carbon Tracker Initiative ‘Aligning capital market actions with climate reality’ https://carbontracker.org

[30] Rainforest Action Network et al (2023) Banking on Climate Chaos: Fossil Fuel Finance Report 2023 https://www.bankingonclimatechaos.org

[31] Fichtner et al (2023) ‘Mind the ESG capital allocation gap: The role of index providers, standard-setting, and “green” indices for the creation of sustainability impact’ Regulation & Governance

[32] UNEP (2023) Production Gap Report 2023: Phasing down or phasing up? Top fossil fuel producers plan even more extraction despite climate promises https://www.unep.org/resources/production-gap-report-2023

[33] ‘Oil still looks like an easier bet for Latin America than renewables’ TheFinancial Times 14 November 2023

[34] ‘Grassroots summit calls for international climate court’ The Guardian 23 April 2010

[35] Human Rights Watch (2023) Uganda: Oil Pipeline Protests Stifled https://www.hrw.org/news/2023/11/02/uganda-oil-pipeline-protests-stifled

[36] Just Stop Oil (2023) ‘Students paint Total Energies HQ in resistance to Ugandan pipeline atrocities’https://juststopoil.org/2023/06/27/just-stop-oil-students-paint-total-energies-hq-in-resistance-to-ugandan-pipeline-atrocities/ See also Fossil Free London https://fossilfreelondon.org

[37] ‘UAE planned to use COP28 summit for oil deals, documents show’ TheFinancial Times 27 November 2023

Andy Higginbottom. Associate Professor retired (Affiliate Visitor). Kingston University, London.

Fuente: https://mronline.org/2023/12/01/cop28-the-mirage-that-capitalism-can-solve-its-destruction/