La Unión Europea atraviesa uno de los momentos más complejos de la historia reciente del continente. La crisis económica y social poscovid-19, el aumento de los precios del gas y la invasión de Ucrania por parte de la Federación Rusa llevan meses sacando a la luz las divisiones internas entre los gobiernos y los costes de la crisis recaen principalmente en los sectores más débiles de la sociedad.

No es tanto la recesión lo que asusta, sino el hecho de que los gobiernos y las instituciones europeas estén lejos de definir políticas a medio y largo plazo centradas en el bienestar de las personas, el medio ambiente y el clima. Por el contrario, la emergencia es el caballo de Troya utilizado para imponer medidas e intervenciones de infraestructura que benefician a la industria fósil, única ganadora –junto con el sector financiero– de otra crisis en la que se regenera el sistema capitalista.

La oportunidad perdida del Plan Europeo de Recuperación y Resiliencia

El plan Next Generation de la UE representa la mayor inyección de dinero público europeo directamente en los presupuestos de los gobiernos en la historia de la UE. Tras la crisis financiera de 2008, los recursos se destinaron a rescatar a los grandes bancos y al sistema financiero internacional, pero en este caso los recursos se distribuyen entre los gobiernos de los Estados miembros, que pueden destinarlos precisamente a la ecologización de la economía. En total, unos buenos 750.000 millones de euros, de los cuales 390.000 millones en subvenciones y 360.000 millones en préstamos que los gobiernos tendrán que devolver. Un proceso iniciado en 2020, que muchos esperaban que fuera la gran oportunidad para empezar a transformar el modelo energético de los países europeos, pero que, en cambio, se ha definido y moldeado a la medida de los intereses del sector fósil, uno de los mayores culpables de la crisis ecológica y climática que estamos viviendo.

En este sentido, es emblemático el caso de Italia, el país europeo que más ha sufrido la pandemia y el beneficiario de la mayor parte de la ayuda europea para la recuperación. Como muestra nuestra encuesta “Recuperación y Connivencia”, entre el anuncio del Plan Nacional de Recuperación y Resiliencia (PNRR) en julio de 2020 y julio de 2021, la industria fósil consiguió al menos 102 reuniones con los ministerios encargados de elaborar el plan: una media de más de dos reuniones por semana. Eni, la mayor multinacional italiana del sector fósil, dominó la acción de los grupos de presión con al menos veinte reuniones oficiales, que le permitieron promover sus falsas soluciones ante los responsables políticos, como el hidrógeno (que actualmente se produce en un 99% a partir de gas fósil), el biometano y la captura y almacenamiento de carbono (CAC).

El mismo número de reuniones mantuvo Snam, la empresa que controla más de 40.000 km de gasoductos en Italia y el resto del continente europeo. Si para Eni el hidrógeno es el expediente para estimular la producción de gas, en el caso de Snam es una estratagema destinada a prolongar la vida de sus infraestructuras fósiles y a desarrollar otras nuevas, como las decenas de estaciones de repostaje de hidrógeno para trenes y camiones incluidas en el Plan Nacional de Recuperación y Resiliencia (PNRR), útiles solamente para frenar un cambio real del modelo energético y de transporte.

El cabildeo alcanzó su punto álgido en los meses siguientes a la instauración del gobierno de Draghi. Entre febrero y abril de 2021, la industria energética asaltó literalmente los centros de poder institucional, organizando 49 reuniones con el Ministerio de Transición Ecológica y el Ministerio de Desarrollo Económico. Así, en pocos meses se han destinado 4.200 millones de euros al hidrógeno. Un aumento considerable respecto a los escasos 1.000 millones previstos en la primera versión del plan y que, de hecho, fue rechazado contundentemente por la Comisión Europea, que finalmente obligó al ejecutivo italiano a modificar sustancialmente el componente de transición energética del PNRR, cerrando las lagunas que se habían dejado abiertas al gas.

RePowerEU y la reactivación del gas a escala mundial

La influencia que ejerce la industria fósil sobre los responsables de la toma de decisiones en Europa y en los Estados miembros es una muestra del acceso privilegiado del que gozan las empresas del sector en estos espacios. Un privilegio del que parecen haberse aprovechado especialmente tras la invasión de Ucrania por parte de la Federación Rusa. Así lo confirma el plan RePowerEU. Un proyecto presentado en mayo de 2022 que se refiere a un paquete de estrategias destinadas a revisar el gran plan europeo para relanzar la economía en clave verde de la UE (Next Generation), incluyendo un nuevo y ambicioso objetivo: liberar a la Unión Europea de la dependencia de Rusia para el suministro de gas, petróleo y carbón, pero también de otras materias primas, de aquí a 2030.

Como señala la propia Comisión, la UE importa el 90% del gas, el 97% del petróleo y el 70% del carbón que utiliza. De ellos, más del 40% del gas, el 27% del petróleo y el 46% del carbón proceden de Rusia. Pero RePowerEU va más allá: prepara el camino para una verdadera reconfiguración del papel de la UE en el mundo, en un contexto internacional que cambia rápidamente, empezando por el sector de la energía y las materias primas.

Junto con el relanzamiento de las energías renovables, a las que se dedica una de las estrategias, y la eficiencia energética, el plan para superar la dependencia del gas ruso tiene un gran escollo: el brutal relanzamiento del gas a escala mundial. Desde las extracciones en alta mar hasta las nuevas infraestructuras de importación de gas e hidrógeno, la estrategia se desarrolla en torno a una lectura que ve en el gas el verdadero protagonista de una reconfiguración de las relaciones, pero también de las estrategias comerciales de la UE, orientadas a salir de la dependencia energética de Rusia y, al mismo tiempo, a redefinir las relaciones tanto con los países que aún no se han incorporado a la Comunidad de la Energía (Ucrania, Georgia, Moldavia, los Balcanes Occidentales) como con países de otros continentes.

“Ningún Estado miembro puede hacer frente a este reto en solitario”, dijo la Comisión Europea en mayo de 2022, con el objetivo de acabar con las importaciones de petróleo, carbón y gas de Rusia a más tardar en 2030. La Comisión entra en los detalles del cómo en una de las estrategias del paquete, la denominada estrategia energética exterior. Aquí se lee, en primer lugar, la voluntad de la Comisión de aumentar las importaciones de gas licuado (GNL) procedentes de Estados Unidos, país con el que la UE ha firmado un acuerdo bilateral ad hoc, contribuyendo de hecho a reactivar el viejo plan estadounidense de convertirse en el primer exportador de gas transportado por barco a escala mundial. Un plan, este, que se originó hace varios años, paralelamente a la campaña interna de financiación pública de la extracción de gas, mediante la controvertida técnica del fracking. Todo ello a pesar de la resistencia que se ha ido creando a lo largo de los años en Estados Unidos, tanto a la fracturación hidráulica –por sus dramáticas consecuencias para el medio ambiente, en particular la contaminación de las aguas subterráneas, y el clima– como a las nuevas infraestructuras de transporte y exportación de gas por barco a Luisiana, Texas y otros Estados del Golfo de México.

El objetivo declarado de la UE es aumentar las importaciones de gas licuado en al menos 15.000 millones de metros cúbicos en 2022 y 50.000 millones de metros cúbicos al año hasta al menos 2030, principalmente desde Estados Unidos y en cooperación con otros socios internacionales. Según la declaración del Grupo de Trabajo Conjunto UE-EE UU sobre Seguridad Energética de principios de noviembre, el ritmo de aplicación del acuerdo fue incluso más rápido de lo esperado: entre enero y octubre de 2022, EE UU exportó 48 bcm de gas a la UE, es decir, 26 bcm más que en 2021[01]. Mucho más que los 15 bcm acordados en primavera.

Parte de los compromisos de RePowerEU era también la celebración de un acuerdo trilateral con Egipto e Israel para la importación de gas licuado del Mediterráneo Oriental. Este acuerdo se alcanzó ya a mediados de junio y sella la centralidad de Egipto como proveedor de gas licuado al mercado europeo, fortaleciendo de un plumazo no solo al régimen de al-Sisi, sino también al régimen israelí con su política de apartheid hacia el pueblo palestino.

RePowerEU también menciona a Nigeria, Senegal y Angola entre los países de los que podría llegar más gas licuado para Europa, mientras que Noruega, Azerbaiyán y Argelia podrían aumentar el suministro por gasoducto.

Se trata de países en los que la UE se apoya, sellando con RePowerEU lazos tóxicos que deberían sustituir al que ahora está fuera de control con Rusia. Pero sin resolver el problema de la dependencia del gas ni el del cambio climático, por no hablar de las violaciones de los derechos humanos perpetradas a diario por gobiernos autocráticos que alimentan la maquinaria represiva y la estructura de poder construida en los últimos años gracias a los ingresos garantizados por la venta de gas, al igual que Rusia.

Nuevos gasoductos y terminales de GNL

En su mapa actualizado de nuevas infraestructuras de gas, RePowerEU añade nuevas terminales y gasoductos de GNL a los Proyectos Europeos Prioritarios (PCI), y anima a los Estados miembros a contribuir al objetivo de diversificación (lejos de Rusia) con infraestructuras adicionales, abriendo la posibilidad de utilizar varios capítulos del presupuesto europeo para financiarlas: desde los fondos de cohesión hasta los de la Política Agrícola Común y el Mecanismo de Recuperación y Reactivación.

Entre las principales infraestructuras nuevas figuran la ampliación del gasoducto Trans Adriático-TAP (con el gasoducto greco-búlgaro IGB) hasta Bulgaria y su expansión, es decir, la duplicación de la capacidad del gasoducto hasta 20.000 millones de metros cúbicos al año; la construcción de un gasoducto entre España e Italia, que debería conectar la terminal de GNL de Barcelona con la de Livorno (Snam y Enagas han firmado un memorándum de entendimiento y encargado un estudio de viabilidad), y la construcción de un corredor para la importación de hidrógeno desde el norte de África hasta Italia y la UE. Eso sin contar las decenas de terminales de GNL previstas en toda Europa. En Italia, solo el gobierno ha encargado a Snam la instalación de dos FSRU –Unidades de Regasificación Flotantes y de Almacenamiento de 5 bcm–, una en Piombino, Toscana, y otra en Ravenna, Emilia-Romaña, sin ninguna evaluación de impacto ambiental precisamente en nombre de la emergencia decretada con RePowerEU. Además de estas, Snam está procediendo a la construcción de otras dos FSRU en Cerdeña, mientras que se ha planteado la posibilidad de construir una quinta en Gioia Tauro, Calabria, con una capacidad de 17 bcm.

La estrategia prevé inversiones totales de 210.000 millones hasta 2027 en forma de préstamos, y otros 225.000 millones en subvenciones que se distribuirán a través del Mecanismo de Recuperación y Resiliencia. La Comisión ha dado una indicación para crear un nuevo capítulo de gastos para los PNR de los países miembros, dedicado precisamente a la respuesta a la crisis con Rusia, en el que la construcción de infraestructuras energéticas gozará de una excepción especial: los nuevos proyectos no tendrán que cumplir con el principio de Do Not Significant Harm [no causar daño significativo], uno de los pilares del Programa Europeo de Recuperación y Resiliencia, destinado precisamente a garantizar la defensa del medio ambiente y la biodiversidad.

Otro aspecto a señalar, que muchos ya estamos leyendo con alarma, es la reactivación del hidrógeno producido “a partir de fuentes no fósiles”, con referencia explícita a la posibilidad de proponer proyectos de producción de hidrógeno “también a partir de la energía nuclear”. Al parecer, el país que la UE está estudiando es Ucrania.

Además del gas, la agenda comercial de la UE mira a los países de otros continentes principalmente como “proveedores de energía y materias primas” que la industria verde de Europa necesita, para lo cual la estrategia energética exterior prevé diversas formas de apoyo público para garantizar su papel de líder mundial. Parte del paquete es un nuevo impulso a la importación de 10.000 millones de toneladas de hidrógeno, para lo cual la UE planea concluir asociaciones de hidrógeno con “países fiables” para garantizar “unas relaciones comerciales y de inversión abiertas y sin distorsiones para los combustibles renovables y bajos en carbono”. La estrategia hace referencia a tres corredores de importación de hidrógeno: desde el Mar del Norte (Noruega y Reino Unido), el sur del Mediterráneo y Ucrania, que la UE quiere abrir “tan pronto como las condiciones lo permitan”.

Diversificación no del gas, para reducir la dependencia de todos los combustibles fósiles, sino de los proveedores

Al mismo tiempo, la Comisión ya se está moviendo para asegurar mediante acuerdos ad hoc (por ejemplo, con Namibia, pero también con Australia, varios países de Sudamérica y los Balcanes Occidentales) las materias primas, tierras raras, litio, magnesio, niobio, germanio, boratos y escandio que necesita la industria verde y cuyo coste se prevé que aumente hasta 2050.

Se trata de un panorama preocupante, centrado en una visión y un modelo neocolonial de la Unión Europea que vuelve a proponer una agenda comercial y consolida las relaciones con gobiernos autoritarios para garantizar una larga vida al gas y una nueva vida a la creciente industria verde, que corre el riesgo de seguir el mismo modelo extractivista diseñado por la industria fósil.

También conviene recordar que la crisis del gas de 2006 entre Rusia y Ucrania fue utilizada por la UE para construir una narrativa de diversificación que justificara la construcción de nuevos gasoductos y terminales de GNL en Europa, financiados y garantizados con miles de millones de euros del erario público.

Diversificación no del gas, para reducir la dependencia de todos los combustibles fósiles, sino de los proveedores, para reducir la dependencia de Rusia. Esta ha sido la letanía que ha justificado la construcción de grandes infraestructuras como el controvertido Corredor Meridional de Gas –un gasoducto de 3.500 km que cuesta nada menos que 45.000 millones de dólares, financiado y garantizado en gran parte por los bancos públicos europeos– que han contribuido a afianzar la dependencia del gas del continente y, en particular, la de algunos países, forjando relaciones cada vez más estrechas con gobiernos autoritarios como Azerbaiyán y Turquía, mientras que la dependencia del gas ruso ha aumentado. El gas ruso que también se transporta a través del propio Corredor del Sur, mientras que la empresa rusa Lukoil ha seguido reforzando su presencia en la extracción de gas en alta mar en Azerbaiyán.

El gasoducto Eastmed, devastador para el clima y los derechos humanos

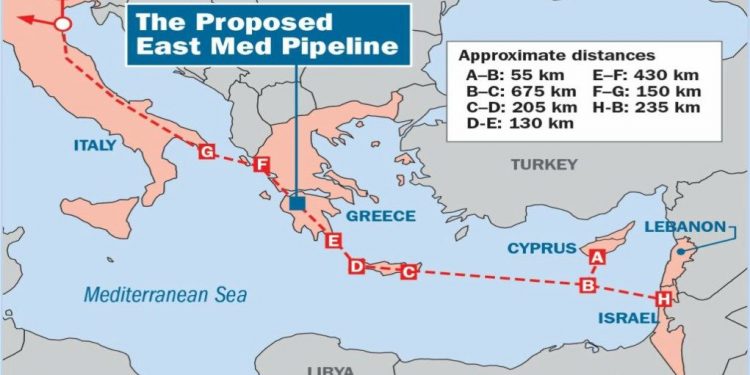

El mayor gasoducto que podría relanzar RePowerEU es el que conectaría los yacimientos marinos de Israel y Chipre con el mercado europeo del gas, pasando por Chipre, Creta y el sur de Grecia para llegar cerca de Otranto (Italia). Se trata del gasoducto Eastmed, propuesto hace más de diez años por el consorcio IGI Poseidon y hasta ahora nunca realizado.

El pasado mes de diciembre, el Consejo y el Parlamento Europeo confirmaron la presencia de Eastmed en el reglamento de las RTE-E [reglamento relativo a las redes transeuropeas de energía], que indica los proyectos estratégicos europeos a financiar para el sector energético. Con una salvedad, a saber, que Eastmed estaría inmediatamente “preparado para el hidrógeno”, es decir, que también sería apto para transportarlo. En los pasillos de Bruselas, nadie creía realmente que este oleoducto se construiría en algún momento, pero durante años las instituciones optaron por dejar la puerta abierta. Cuando Estados Unidos y luego Grecia se apartaron del megaproyecto a principios de año, surgió la noticia de una evaluación de costes y beneficios que la propia Comisión estaba realizando y que hasta ahora no se había hecho pública. Todo cambió a principios del verano, con el relanzamiento del movimiento del gasoducto en el marco de RePowerEU dentro del Foro del Gas del Mediterráneo Oriental y la visita de Ursula von der Leyen a Israel. Para la UE, lo urgente es asegurarse de que el gas de los yacimientos de Leviatán y Tamar –que empezaron a venderse a principios de 2020 desde Israel a Egipto, conectados por el gasoducto Ashkelon-Al Arish que evita la Franja de Gaza– se venda en el mercado europeo. De ahí el impulso de la UE para facilitar la firma de un memorándum de entendimiento con los dos gobiernos, pero también su apertura a apoyar (también financieramente) la construcción del nuevo gasoducto de 1.900 kilómetros que permitiría a Israel vender su gas directamente.

Una obra técnicamente difícil de realizar, según muchos expertos, debido al desnivel de las superficies marinas en el Mediterráneo oriental. Además, tanto el gasoducto como las extracciones en aguas profundas atarán al mundo al gas fósil durante más de veinte años, ignorando la necesidad de reducir el cambio climático. También vale la pena reflexionar sobre esto: justo cuando estamos asistiendo a una terrible guerra y un desastre humanitario como el de Ucrania, nuestros gobernantes están planeando un escenario potencialmente muy sombrío: el gas que se supone que pasa por Eastmed ya ha exacerbado las tensiones siempre latentes entre Grecia, Chipre y Turquía[02]. Y contribuirá a reforzar el régimen de apartheid en Israel, que ya está totalmente normalizado.

El chantaje es fuerte, hay que tener todo el gas posible “o si no, no tendremos calefacción ni aire acondicionado”, dijo Mario Draghi, que también visitó Israel a principios de junio para asegurar el suministro de gas a Italia. Poco importa que el gasoducto Eastmed no tenga proyecto ejecutivo y no esté listo antes de 2030, con un coste inicial estimado en 6.000 millones de euros. El proyecto aún no ha alcanzado la decisión de inversión, prevista para finales de año, y la Comisión Europea solo ha financiado hasta ahora un estudio de viabilidad con 36,5 millones de euros.

Un futuro sombrío

El estado de emergencia se ha utilizado durante meses para promover la construcción de decenas de nuevas infraestructuras de importación de gas en la UE. Todo ello se paga o se asegura con recursos públicos, que se desvían así de la construcción de una transición no solo ecológica sino también justa. Estas infraestructuras se deciden y aprueban con procedimientos rápidos, pero tendrán consecuencias medioambientales e impactos climáticos y sociales a largo plazo que los gobiernos e instituciones no quieren evaluar. Así, mientras las seis mayores empresas petroleras y gasísticas de Europa obtienen unos beneficios extra de 75.000 millones de euros, los hogares y las empresas están pagando todos los costes de una dependencia del gas que se está convirtiendo en sistémica gracias a la emergencia. Desbloquear este modelo, detener la construcción de nuevas infraestructuras y exigir que las empresas paguen por la crisis y que los recursos públicos se destinen a reducir la dependencia del gas son los primeros pasos esenciales hacia una transformación social, medioambiental y de justicia climática de la sociedad.

Notas:

(2) https://www.recommon.org/eastmed-il-gasdotto-che-minaccia-la-pace-nel-mediterraneo/

Elena Gerebizza es investigadora y activista de ReCommon (Italia), dedicada a realizar campañas contra la expansión de los combustibles fósiles y la infraestructura a gran escala (www.recommon.org/)

Fuente: https://vientosur.info/las-politicas-de-gas-fosil-en-tiempos-de-guerra-en-europa/