La intención de este artículo es dar una idea general de las perspectivas económicas y políticas que abre la presente crisis. El capitalismo es un modo de producción contradictorio. La contradicción fundamental del capitalismo puede expresarse, en cierto nivel de análisis, como sigue: La competencia entre los diversos capitales obliga a cada capital a reducir […]

La intención de este artículo es dar una idea general de las perspectivas económicas y políticas que abre la presente crisis.

El capitalismo es un modo de producción contradictorio. La contradicción fundamental del capitalismo puede expresarse, en cierto nivel de análisis, como sigue: La competencia entre los diversos capitales obliga a cada capital a reducir el precio y, por tanto, el valor de sus mercancías para expulsar a los demás del mercado y quedarse con su parte, y aumentar así sus beneficios. Para reducir el valor de sus mercancías, el capital recurre a nuevos medios de producción que aumentan la productividad del trabajo. Para que pueda lograrse un aumento de la productividad mediante nuevos medios de producción, la relación entre el valor de los medios de producción, transmitido por los trabajadores a las mercancías, y el valor añadido por los trabajadores a las mercancías (c/(v+pv), donde c es el valor de los medios de producción, v son los salarios y pv el plusvalor) debe ser mayor con los medios de producción más productivos que con los menos productivos. La pretendida bajada del valor unitario de las mercancías será un resultado de esta nueva relación. Pero otro resultado, no pretendido, es la bajada de la tasa de beneficio. En efecto, la relación c/(v+pv) es otra forma de expresar la tasa de ganancia: pv/(c+v). Para que se dé un aumento de la productividad, la relación c/(v+pv) debe aumentar, y si c/(v+pv) aumenta, ello implica que pv/(c+v) disminuye.

El movimiento general de la tasa de beneficio a lo largo de la historia tiene forma de onda, una onda similar a la que se produce cuando dejamos caer una piedra en el agua: cuando la piedra se hunde en el agua forma una onda que va extendiéndose por la superficie, pero la onda (su amplitud) va decreciendo a medida que se aleja del epicentro, hasta que desaparece (se trata de una onda de amplitud decreciente). Lo mismo le ocurre a la tasa de beneficio. A las ondas principales que forma la tasa de beneficio se las denomina ondas largas, y duran entre 50 y 60 años. Las ondas se dividen en dos partes o fases: fase ascendente y fase descendente. Dentro de cada fase de la onda larga se observan, a su vez, otras ondas, que llamamos ciclos (existen ciclos de varios tipos y de diversa duración, que responden a diversas causas). Los ciclos tienen también una fase ascendente y una descendente. En la fase ascendente de la onda, la fase ascendente de los ciclos es más pronunciada y su fase descendente lo es menos, lo que es coherente con su posición en la fase ascendente de la onda larga. Lo contrario ocurre con los ciclos que se observan en la fase descendente de la onda larga. La última fase descendente de onda larga de la tasa de beneficio comenzó en los 60 y duró hasta 1982, aproximadamente. A partir de 1982, la tasa de beneficio inició una nueva fase ascendente de una nueva onda larga, que parece haber alcanzado su punto culminante en 2006, y que comienza a ceder el paso, con la presente crisis, a una nueva fase depresiva. Como hemos dicho, cada onda larga sucesiva es (como las ondas que se producen al dejar caer una piedra sobre el agua) menor que la anterior. Esto se explica por la caída tendencial de la tasa de beneficio, cuyas causas hemos resumido al principio. Sin embargo, no vamos a tratar de explicar aquí por qué esta caída se produce de forma ondulatoria.

Como dice Anwar Shaikh, la tasa de beneficio es el latido de la economía capitalista, la caída tendencial de la tasa de beneficio es su enfermedad del corazón y la crisis es su ataque al corazón. La lucha de clases sigue, en general, el movimiento de la tasa de beneficio, relajándose durante las fases ascendentes y agudizándose durante las descendentes. Así, por ejemplo, la ola revolucionaria de principios del siglo XX acompañó a la fase descendente de la tasa de beneficio que tuvo lugar durante los primeros 33 años del siglo pasado. Asimismo, la ola revolucionaria que tuvo lugar durante los 60 y 70 acompañó a otra fase descendente de la tasa de beneficio, que duró desde los 60 hasta 1982. Por otro lado, la relativa calma social y política que se vivió durante los primeros 30 años de posguerra, hasta los 60, y la misma calma chicha que hemos vivido desde los 80 del pasado siglo, han tenido lugar durante las fases de auge de la tasa de beneficio. (Ya Marx explicó las revoluciones de 1848 por la crisis económica iniciada en 1847, y la restauración posterior por la recuperación económica iniciada en 1850. Pero Marx se refería entonces a una crisis económica, o ciclo, y no a una fase de onda larga.) Evidentemente, el movimiento de la tasa de beneficio sólo explica el grado de la lucha de clases de la forma más general.

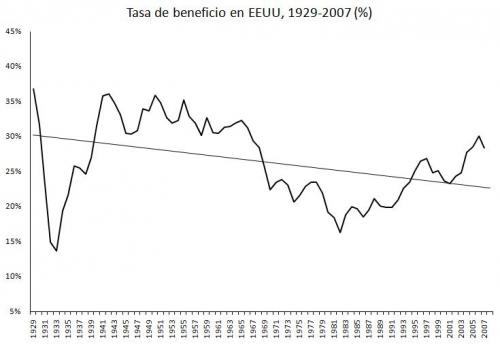

Como hemos dicho, la última fase descendente de onda larga de la tasa de beneficio fue desde los 60 hasta mediados de los 80 (la Guerra de Vietnam sirvió para dar un respiro parcial a la tasa de beneficio, pero ésta empezó a caer claramente en 1965). Desde entonces, la tasa de beneficio siguió una nueva fase ascendente. La pregunta es si la actual crisis marca o no el inicio de una nueva fase descendente. Una primera razón para responder afirmativamente es la periodicidad (decreciente) de las ondas largas. Para no entrar en una discusión de fechas, empecemos tomando como referentes las dos grandes simas o valles de la tasa de beneficio en el siglo XX: 1933 y 1982 (para lo que sigue, ver el gráfico 1). Tenemos entonces una onda larga que abarca 49 años. El punto intermedio sería el año 1957. Este año se sitúa en medio del período de la mayor tasa de beneficio entre 1933 y 1982, muy cerca del pico de 1955. Tomando 1957 como referencia, tenemos entonces dos fases: una ascendente entre 1933 y 1957, y otra descendente entre 1957 y 1982, de 25 años cada una. Como hemos dicho, en 1982 comienza una nueva fase ascendente de la tasa de beneficio. Como hemos visto, las fases duran aproximadamente 25 años y, casualmente, desde 1982 hasta 2006 median 24 años (en realidad la tasa de beneficio comenzó a caer en 2006, aunque haya tenido que pasar más de un año para que los cerdos que nos gobiernan comiencen a hablar de crisis). Otra razón para pensar que la actual crisis marca el inicio de una fase descendente la proporciona un análisis de las propias fases de las ondas largas. A parte del movimiento de onda larga de la tasa de beneficio, ésta sufre diversos ciclos, de los cuales los más notables son los tradicionalmente llamados «ciclos de los negocios», relacionados con el capital fijo. Estos ciclos tienen una duración de entre 7 y 11 años. Estos ciclos tienen también sus fases ascendente y descendente. Durante las fases ascendentes de la onda larga se observa que las fases ascendentes de estos ciclos son más pronunciadas que sus fases descendentes; lo contrario ocurre durante las fases descendentes de las ondas largas. Esto es necesariamente así, porque son los ciclos los que constituyen las ondas largas. Por tanto, para que una fase de onda larga sea ascendente, las fases ascendentes de los ciclos deben ser necesariamente mayores que sus fases descendentes, y para que una fase de onda larga sea descendente debe ocurrir lo contrario. Así, por ejemplo, la crisis de principios de los 90 (a la que se alude ahora con frecuencia) supuso una caída de la tasa de beneficio, pero la caída fue bastante menor que la recuperación que ésta había experimentado durante los 80, y fue compensada a su vez por un auge mayor hasta finales de los 90. Por tanto, si la actual crisis o la actual caída de la tasa de beneficio es mayor que la mitad de su recuperación anterior, entre 2001 y 2006, entonces podemos pensar que estamos ante el inicio de una fase descendente de onda larga, es decir, de una depresión. A partir de los datos del NIPA Table, del Bureau of Economic Analysis (perteneciente al Departamento de Comercio de EEUU), se puede hacer un cálculo de la tasa de beneficio como beneficios/(PIB-beneficios). Tras la crisis de 2001, la tasa de beneficio fue recuperándose hasta alcanzar un máximo en el tercer cuatrimestre de 2006. A partir de entonces, la tasa de beneficio ha caído, en cuestión de dos años, hasta situarse, en el tercer trimestre de 2008, en el nivel del cuarto cuatrimestre de 2003, y ha caído por debajo de la tasa media entre la tasa mínima de 2001 y la máxima de 2006 (ver gráfico 2). Está claro que en el cuarto trimestre de 2008, para el que la tabla todavía no ofrece datos, la tasa habrá caído aun más. Por ello podemos pensar que nos encontramos ante un cambio de tendencia de la tasa de beneficio, y al inicio de una depresión.

Tasa de beneficio en Estados Unidos, desde 1930 hasta 2007 (elaboración propia a partir de los datos del NIPA Table). En general, se observa el movimiento ondulatorio de la tasa de beneficio y su caída tendencial (la diagonal que cruza el gráfico es la línea de tendencia). El gráfico es engañoso en su comienzo, pues los primeros datos coinciden con el crac del 29; pero debe pensarse que la brutal caída fue precedida por una brutal subida, animada por un enorme exceso de crédito. Es interesante observar los picos de 1942, 1950 y 1965, producidos por la Segunda Guerra Mundial, la Guerra de Corea y la Guerra de Vietnam. Los últimos datos que se representan aquí son los de 2007, año en el que puede verse el comienzo de la caída de la tasa y, con ello, de la crisis en curso.

Tasa de beneficio en EEUU, de 2000 a 2008 (elaboración propia a partir de NIPA Table). La tasa de beneficio se presenta aquí trimestralmente. Los últimos datos pertenecen al tercer trimestre (julio-septiembre) de 2008; pero la crisis no terminó en septiembre, y las bolsas han seguido cayendo fuertemente en el cuarto trimestre.

Si nos encontramos, como parece, en el inicio de una nueva fase descendente de la tasa de beneficio, la recuperación de la presente crisis podrá llegar en 2010 o 2011, pero dicha recuperación será sólo parcial, y tras ella vendrá otra crisis, tanto o más grave que la actual, que pulverizará la recuperación anterior. Es decir, nos adentramos en una larga depresión, con bajas tasas de crecimiento de la economía y nuevos records de paro y de bajos salarios. Ésta es la perspectiva económica general que nos espera, si la clase asalariada no hace algo para evitarlo.

Vayamos de lo general a lo concreto. Se podría decir que la derecha oscila, según la situación social, entre el liberalismo y el fascismo, y que la izquierda oscila entre el liberalismo y el keynesianismo (de manera muy sintética, podemos reducir las políticas keynesianas al aumento de los gastos sociales). Pero esta es una forma muy abstracta de ver las cosas. La izquierda puede llevar a cabo políticas fascistas (como el terrorismo de Estado, la tortura o la ilegalización de partidos políticos, como ha hecho el PSOE en España, por ejemplo); el fascismo, por su parte, puso en marcha políticas económicas claramente keynesianas en los años 30. En realidad, la política burguesa se mueve, dependiendo de la lucha de clases (que depende, en última instancia, de la fase económica), entre el liberalismo, el keynesianismo y el fascismo. Mientras la situación económica, en sus fases expansivas, permite a la clase capitalista dominar con relativa facilidad a la clase asalariada, se impone el liberalismo. Pero, a medida que el dominio sobre la clase asalariada se complica durante las fases recesivas, el liberalismo da paso al keynesianismo y al fascismo. Obviamente, para el análisis concreto hay que tener en cuenta la situación económica de cada país y la influencia de la situación de unos países sobre otros. Así, por ejemplo, en EEUU la depresión de principios del siglo XX dio paso al New Deal, mientras que en Alemania dio paso al fascismo. Pero esto se explica por la mayor combatividad de la clase obrera alemana, que se explica, inmediatamente, por la derrota de Alemania en la Primera Guerra Mundial.

Suponiendo que estemos en el comienzo de una depresión (fase descendente de onda larga), la clase asalariada deberá reaccionar, como lo está haciendo ya en cierta medida. Dependiendo del grado de movilización y de organización de la clase asalariada, la burguesía responderá con políticas keynesianas y/o fascistas. Las políticas keynesianas consisten, básicamente, en un aumento de los gastos sociales. Pero estas políticas no sirven para salir de la crisis; al contrario: la agravan (puesto que dificultan la bajada de los salarios). Su finalidad no es la salida de la crisis, sino suavizar los efectos de ésta sobre parte de la clase asalariada para mantenerla bajo control. Pero las políticas keynesianas requerirían, para lograr su objetivo, de un cierto consenso mundial, y resultan difíciles de aplicar ahora, puesto que el rescate del sector financiero por parte de los Estados compromete la política fiscal. Las medidas fascistas consistirán en el aumento del control y de la represión, la criminalización, endurecimiento de las leyes de emergencia y de la legislación «antiterrorista», y otras en el mismo sentido. La última depresión, que duró desde los 60 hasta mediados de los 80, fue rica, sin embargo, en políticas fascistas dirigidas contra el movimiento obrero y estudiantil: nuevas leyes de emergencia, nuevas leyes antiterroristas, aumento de la represión, terrorismo de Estado (en Alemania, recordemos el asesinato de Benno Onnesorg por la policía, en 1967, el atentado contra el líder del SDS, Rudi Dutschke, por un neonazi, en 1968, y los asesinatos en prisión de Ulrike Meinhof, en 1976, y de Andreas Baader, Grudrun Ensslin y Jean-Carl Raspe, en 1977, por parte del Estado alemán; en Italia, recordemos el reguero de atentados realizados por grupos de extrema derecha, organizados por el Estado y la OTAN, desde el atentado de Piazza Fontana, en 1969, hasta el de la estación de Bolonia, en 1980).

Nos encontramos en el inicio de una nueva depresión que durará décadas. Por tanto, se abre un largo período de intensificación de la lucha de clases. Si la clase asalariada se moviliza y se organiza lo suficiente, la clase capitalista responderá con políticas keynesianas y fascistas. En este sentido, debemos aprender de la experiencia de los últimos períodos de depresión, el de los primeros 35 años del siglo XX, y el que tuvo lugar entre los 60 y mediados de los 80, teniendo en cuenta las diferencias evidentes, ante todo la práctica desaparición de la izquierda burguesa del panorama político, debido a la caída del llamado «socialismo real» y al período de expansión económica (1982-2006) que dio lugar a la hegemonía política del neoliberalismo. Durante la larga depresión en ciernes, y dado el vacío de la izquierda, las organizaciones anticapitalistas tendrán una nueva oportunidad para dirigir a la clase asalariada hacia el socialismo.