La importancia de la unificación de las tasas de cambio es ampliamente reconocida, pero la preocupación por sus posibles efectos sociales y políticos ha dilatado su implementación. La postergación pudiera reflejar la esperanza de poder contar con mejores condiciones previas, especialmente una reactivación económica que pudiera fortalecer la moneda nacional y un incremento de la […]

La importancia de la unificación de las tasas de cambio es ampliamente reconocida, pero la preocupación por sus posibles efectos sociales y políticos ha dilatado su implementación. La postergación pudiera reflejar la esperanza de poder contar con mejores condiciones previas, especialmente una reactivación económica que pudiera fortalecer la moneda nacional y un incremento de la disponibilidad de divisas para apoyar el proceso, pero el hecho verificable es que no ha ocurrido ninguna de esas dos cosas.

Hacia finales de 2017, parece haberse alcanzado un punto donde los costos de seguir postergando la unificación de las tasas cambiarias pudieran ser mayores que los desajustes inmediatos que cabría esperar de la unificación.

Es conocido que la adopción en Cuba de una tasa única devaluada pudiera tener impactos negativos inmediatos pues toda devaluación encarece el costo de las importaciones, un factor clave en la reproducción económica del país. Ello pudiera traducirse en la irrentabilidad de empresas que solamente reciben ingresos en pesos cubanos y que tienen una alta proporción de gastos en divisas respecto a las ventas, la pérdida de empleos, el incremento de precios, y la desaparición de un mecanismo de ingresos estatales que tiene como fuente el impuesto implícito por sobrevaloración del tipo de cambio que opera, de facto, para las empresas con rentabilidades positivas en divisas.

Estos serían algunos de los costos de una tasa única de cambio devaluada a los que habría que hacerle frente en el corto plazo, aunque estos pudieran compensarse, a más largo plazo, con un efecto positivo en la eficiencia económica del país.

El problema es que el deterioro de la economía en 2016 y 2017, que se agrega al endeble crecimiento económico registrado desde 2010, tiende a empeorar el funcionamiento de la economía a corto plazo, con la agravante de que la continuación del estancamiento económico no favorece la eficiencia a largo plazo.

Superar distorsiones

Prolongar la ilusión de una tasa de cambio oficial en la que 1 peso cubano (CUP) equivale a 1 dólar (USD) entorpece el progreso económico y social de Cuba. Ha llegado el momento de resolver la «gran distorsión» que representa la coexistencia de una multiplicidad de tasas de cambio y de una tasa oficial absurdamente sobrevaluada.

La deficiente utilización de las fuerzas productivas del país no podrá superarse mientras se mantenga la multiplicidad de tasas de cambio y una tasa oficial sobrevaluada. Esto distorsiona la medición económica y no permite adoptar las decisiones correctas que necesitan tomar los funcionarios, los productores y los consumidores. Entre otras consecuencias, tiende a hacer menos competitivas las exportaciones y a desestimular la sustitución de importaciones.

Mientras no se resuelva esa distorsión, la asignación de recursos no será eficiente, la base material del poder político de los trabajadores será dilapidada, el crecimiento económico se mantendrá por debajo de su potencial, y el desarrollo no cristalizará.

Es necesario adoptar una serie de acciones que permitan implantar dos condiciones de partida que no existen hoy en el país y que son indispensables para acometer la reforma estructural: un tejido empresarial con capacidad para ser eficiente y una medición económica realista.

Otras medidas y acciones económicas y sociales, incluidas las contempladas en los Lineamientos, no tendrían la menor oportunidad de funcionar con efectividad en ausencia de unidades productivas que puedan contar con la información confiable y con los incentivos que les permitan combinar eficientemente medios de producción y fuerza de trabajo.

Lo primero es lo primero

Elaborar grandes planes de reforma -que por definición son genéricos- no parece ser la vía efectiva para acometer los cambios concretos que son necesarios. Es preferible trazar una serie de programas modestos, con objetivos y plazos precisos, que puedan adaptarse -sobre la marcha- a la compleja, cambiante, e impredecible realidad que debe ser transformada.

No es aconsejable tratar de utilizar un «super-tanquero» -lento y difícil de maniobrar- para navegar las aguas de algo que, como una reforma económica, nunca es apacible ni puede contar con un «mapa» preciso. Pudiera ser más efectivo utilizar varios programas -relacionados entre ellos, pero sin rigideces- que pudiesen funcionar como «lanchas rápidas» que faciliten la celeridad, precisión y flexibilidad del proceso de cambio.

Se necesita un programa de corto plazo que posibilite establecer las dos condiciones de partida indispensables de la reforma: una medición económica confiable y empresas estatales, privadas y cooperativas que puedan funcionar con eficiencia. Eso no va a salir de la relativa pasividad de la política económica actual, ni debería confiarse en la providencia. Se necesita un programa económico específico para lograrlo.

Sería esencialmente un programa básico de estabilidad económica, en el sentido de asegurar la consistencia interna de la reforma desde su punto de partida. No se refiere, por tanto, a un tradicional programa de estabilización macroeconómica, como los que se hacen para evitar fuertes fluctuaciones de la actividad económica.

El programa de estabilidad económica debe estar muy bien enfocado:

- No debe intentar resolver un conjunto amplio de problemas, sino problemas seleccionados cuya solución es urgente y factible, antes de emprender una reforma mayor.

- No debe incluir la utilización de una amplia variedad de instrumentos de política, sino los que son estrictamente necesarios.

- No debe tratar de proveer, por sí mismo, soluciones de largo plazo, sino concentrarse en establecer -en plazos inmediatos- las condiciones iniciales que facilitarían el funcionamiento de otras acciones de política económica y social, con efectos a más largo plazo.

La demarcación precisa de objetivos y de mecanismos seria lo que le proporcionaría efectividad al programa.

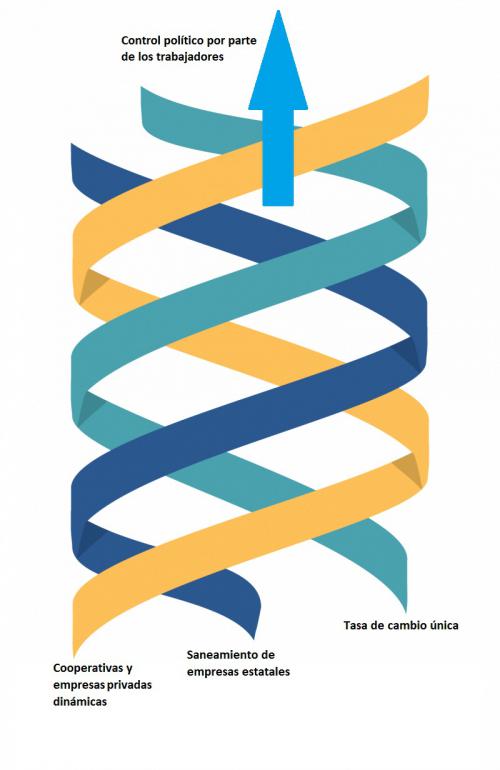

Un programa de «triple hélice»

El programa de estabilidad económica abarcaría tres componentes principales cuya dinámica estaría orientada por un principio central.

Utilizando el símil geométrico de una «triple hélice», existirían tres «hélices» que mantendrían intercambios entre ellas y que se desarrollarían, en forma de espiral, alrededor de un eje central.

El eje central consistiría en el control político del programa por parte de los trabajadores. Las tres «hélices» -los componentes operativos del programa- serían las siguientes:

- Creación de condiciones básicas para el establecimiento de un dinámico sector cooperativo y privado.

- Saneamiento de la empresa estatal.

- Adopción de una tasa de cambio única.

Las tres «hélices» operarían simultáneamente durante la última fase del programa. No todas las «hélices» funcionarían desde el principio. Existiría una secuencialidad, pues aquí importa mucho el orden de los factores.

El programa se iniciaría con la creación de las condiciones regulatorias mínimas que permitirían comenzar a establecer, en un breve tiempo, empresas cooperativas y privadas, para permitir que estas pudieran alcanzar una «masa crítica» suficiente para acomodar -en términos de empleo, ingresos y base impositiva- el inevitable impacto negativo de una devaluación de la moneda nacional sobre una parte de las empresas estatales.

Una tasa única de cambio devaluada tendría el potencial de «sacar de juego» un buen número de empresas estatales. No parecen estar disponibles estudios recientes a nivel nacional, pero un estudio de 2011 sobre la vulnerabilidad financiera en una muestra de empresas en La Habana indicó que el 38% de las empresas dejarían de ser rentables una vez que se ajuste el tipo de cambio. (1)

No es un dato preciso, pero es imponente. Indica una probabilidad aproximada de que cuatro de cada diez empresas estatales pudieran hacerse irrentables cuando se unifiquen las tasas de cambio y se devalúe el peso cubano (CUP). Evitar la quiebra de esas empresas -en ausencia de una «racionalización» de estas- implicaría la asignación de masivos subsidios estatales «visibles», que pudieran reemplazar el actual subsidio implícito que ahora reciben gracias a los diferenciales cambiarios.

Sin embargo, no parecen estar disponibles los miles de millones de pesos que se necesitarían para ello. Incluso, si hubiese alguna disponibilidad financiera, recurrir a miles de millones de pesos para «rescatar» empresas irreparablemente ineficientes no sería una manera sensata de utilizar el valor generado por los trabajadores del país. Se necesita una solución sostenible basada en la eficiencia económica general.

Al final, de lo que se trata es de evitar que una abrupta modificación de los parámetros de rentabilidad económica -originados en una devaluación- agudice los tradicionales problemas de eficiencia del sector estatal y que eso pudiera traducirse en desempleo masivo y en un colapso de la demanda interna. En términos sociales, ello sería un desastre. Implicaría el crecimiento de la pobreza y de la desigualdad, aun si se mantuviesen los principales programas sociales.

En términos políticos significaría un proceso de desempoderamiento de la clase más revolucionaria. Una parte de los medios de producción fundamentales -teóricamente, la base material del poder trabajador- se convertiría en chatarra y la relocalización laboral, aun si se supone que no se incrementase el desempleo, pudiera desplazar a miles de trabajadores estatales hacia actividades laborales de subsistencia y de baja productividad, que es lo que esencialmente ofrece ahora el trabajo por cuenta propia (TCP), o más grave aún, pudiera desplazar a miles de trabajadores calificados hacia la emigración.

Las dos caras de una moneda

Una unificación de tasas de cambio con devaluación de la moneda nacional no debería ocurrir si primero no se han saneado las empresas estatales. Sin embargo, no existe evidencia alguna que permita asumir que una parte de las empresas estatales que hoy son irrentables pudieran ser saneadas por los mecanismos tradicionales basados en inyecciones de capital y mediante un salto en la gestión empresarial. Por una parte, no se cuenta con los montos de inversión que se necesitan y, por la otra, el mejoramiento general de la gestión de la empresa estatal sencillamente no acaba de producirse. Auditorías realizadas por la Contraloría General de la República indican que casi 6 de cada 10 empresas estatales son evaluadas de «deficiente y mal». (2)

En esas condiciones, no puede emprenderse un saneamiento de la empresa estatal si no existe la posibilidad de transferir trabajadores y medios productivos hacia entidades cooperativas y privadas que pudieran encargarse de darle una utilización eficiente a esos recursos para crear valor.

La reforma de la empresa estatal y la expansión de un sistema empresarial cooperativo y privado son dos componentes compatibles e interrelacionados de la reforma del modelo económico y social de Cuba. En modo alguno son dos procesos antagonistas. Son las dos caras de una misma moneda.

La capacidad del sector privado para crear empleo neto en Cuba no es una posibilidad teórica. Esa capacidad está confirmada en la práctica. Desde 2010, el incremento promedio anual del empleo privado en Cuba ha sido de más de 91 mil trabajadores. De hecho, el empleo privado ha sido el único que ha crecido sistemáticamente desde 2010, en marcado contraste con el sector estatal que ha eliminado cada año casi 153 mil empleos netos desde esa fecha. Por otra parte, el sector cooperativo no ha generado empleo neto. (3)

La capacidad del sector privado para crear empleo es notable cuando se toman en cuenta las restricciones que existen para la expansión de la actividad privada, donde ni siquiera se reconoce legalmente la existencia de la empresa privada nacional. Obviamente, debido a esas restricciones, la posibilidad de creación de valor por parte de los trabajadores del sector privado se encuentra por debajo de su potencial.

El orden de la puesta en marcha de las «hélices» sería entonces: establecimiento de las condiciones básicas para que pueda funcionar un dinámico sector cooperativo y privado, saneamiento de la empresa estatal, y unificación de tasas de cambio y devaluación de la moneda nacional.

A continuación, se expone el diseño general del programa de estabilidad económica. Se indican solamente sus principios de operación y no los detalles del programa. La propuesta se limita a proveer un esquema que pudiera orientar el proceso.

Existen diversas variantes técnicas entre las cuales habría que decidir, pero esas variantes necesitan decisiones políticas que no competen a la esfera académica. Tampoco son decisiones predecibles. La delineación del programa de estabilidad debería iniciarse, por tanto, por la definición del control político sobre el proceso.

Control político por parte de los trabajadores: el eje central del programa

La reforma económica en Cuba es una tarea estatal y son variados los mecanismos específicos que permiten el ejercicio del control político sobre los aspectos de la reforma (leyes, decretos leyes, resoluciones, Consejo de Estado, Asamblea Nacional, ministerios, instancias del PCC, comisiones, etc.).

El programa de estabilización económica debería concretarse a partir de leyes, pero debido al dinamismo de las acciones que se necesitan, la materialización del programa básicamente dependería de decretos-leyes emitidos por el Consejo de Estado. En el caso particular de este programa, el Consejo de Estado atendería las recomendaciones políticas ágiles producidas por una entidad provisional de control obrero directo, que pudiera llamarse Comisión de Estabilidad Económica (CEE). Sería un órgano político consultivo en el marco de un programa económico especifico, con una duración predeterminada.

La Comisión no sería una entidad técnica ni tendría una función ejecutiva. No se crearía para «estudiar» problemas sino para hacer recomendaciones políticas respecto a cada medida del programa. La CEE sería creada específicamente con ese único mandato, durante un período claramente definido. No sería de carácter sindical, sino una comisión Estatal adscripta al Consejo de Estado.

Todas las consultas con otras entidades se realizarían en el seno de la Comisión, antes de elevar las propuestas al Consejo de Estado.

Estaría compuesta, en no menos del 60 por ciento por trabajadores estatales que laboren directamente en la producción y los servicios. Estos se dedicarían a trabajar en la Comisión a tiempo completo. El resto de los miembros provendría de instituciones estatales, políticas y de organizaciones sociales.

La Comisión no contaría con un equipo técnico propio, sino que utilizaría -cuando lo requiriese- los servicios de instituciones estatales competentes. Las recomendaciones resultantes del trabajo de la Comisión se publicarían en un plazo no mayor a las 48 horas después de haber sido comunicadas al Consejo de Estado.

La Comisión cesaría sus funciones a los 6 meses de haberse adoptado la unificación de las tasas de cambio.

Etapa # 1: Creación de condiciones iniciales (6 meses)

Incluiría actividades simultáneas de los dos primeros componentes del programa, con un peso mayor para el primer componente. La meta sería la creación de condiciones básicas para el establecimiento de un dinámico sector cooperativo y privado.

Esencialmente consistiría en un reemplazo radical del enfoque actual del trabajo por cuenta propia (TCP) y del modelo vigente de cooperativas por un enfoque de empresas no estatales de tipo cooperativo y de capital privado nacional. La organización del sector no estatal debería avanzar hacia la generalización de la forma organizativa empresarial, un modelo institucional más avanzado que el trabajo individual o de pequeñas unidades sin incorporación legal.

Esta etapa no intenta establecer, por sí misma, el dinámico sector cooperativo y privado que se necesita, sino crear las condiciones regulatorias mínimas que facilitarían su rápida expansión. Esas condiciones pudieran ser mejoradas en el futuro, pero lo que se trataría de alcanzar en los 6 meses de la etapa es la adopción de un módulo normativo que permita posicionar al sector no estatal para que este sea funcional a la reforma del modelo económico y social.

Acciones:

- Adopción de una legislación básica que ampare el funcionamiento de al menos cinco tipos operativos de empresas no estatales:

- Empresa cooperativa

- Empresa privada nacional (4).

- Empresa privada de responsabilidad limitada (5).

- Empresa conjunta con capital estatal inferior al 50 por ciento (ofrecería un mecanismo flexible para la interacción entre la propiedad estatal y la privada al interior de una empresa. Inclusive pudiera darse el caso de que el Estado ejerciera el control efectivo de ese tipo de empresa privada pues, aun siendo propietario «minoritario», su aporte de capital pudiera ser mayor que el de los propietarios privados por separado).

- Empresas cooperativas y privadas con inversión extranjera

No todos estos tipos de empresa tendrían que comenzar a operar al unísono, pero poder contar con un marco legal que ampare la diversidad institucional de la empresa cooperativa y privada permitiría disponer de opciones operativas. Las normativas para estos tipos de empresas pudieran ser modificadas posteriormente y también pudieran agregarse nuevos tipos de empresas.

- Establecimiento de un proceso ágil para el registro de esas empresas mediante un procedimiento de «ventanilla única».

- Disposiciones específicas para la «micro-empresa» familiar (incluiría una parte de lo que actualmente se considera como trabajo por cuenta propia).

- Reemplazo de las regulaciones del trabajo por cuenta propia (TCP) por una legislación para el trabajo autónomo (TA) (6). Se eliminaría el sistema de un listado específico de actividades. Se adoptaría un sistema municipal de licencias que incluiría todo tipo de actividad, excepto un número limitado de ellas que no estuviesen expresamente autorizadas por la ley. Se establecería un proceso de registro expedito.

- Elaboración de un listado de empresas estatales que pudieran convertirse en irrentables en caso de una devaluación de la tasa oficial. Se establecerían dos categorías: irrentabilidad «temporal» (se asume que en un plazo de tres años la empresa pudiera ser rentable con un peso cubano (CUP) devaluado), y la irrentabilidad «irreparable» en condiciones de devaluación. Se necesitaría una definición metodológica respecto al criterio de rentabilidad y los indicadores que se utilizarían

Etapa 2: Saneamiento de la empresa estatal (12 meses)

La segunda etapa serviría para mejorar la optimización del uso de los activos estatales mediante la transformación de los activos gestionados por aquellas empresas estatales que irremediablemente no pudieran ser rentables en el marco de una unificación de tasas de cambio con devaluación de la moneda nacional.

El término «transformación de activos» no equivaldría necesariamente a la venta de estos a otras formas de propiedad, aunque ello pudiera ser parte del proceso. Las modalidades específicas de la transformación de activos y los montos máximos en que ello se produciría estarían orientadas por las decisiones políticas que se adoptasen a partir de las recomendaciones de la Comisión de Estabilidad Económica (CEE).

En esta etapa, el acento se colocaría en el segundo componente del Programa de Estabilidad Económica (PEC), relativo al saneamiento de la empresa estatal, particularmente en relación con las que funcionan en el sector agropecuario, donde se concentra el 67 por ciento de las empresas estatales irrentables del país y donde se prevén 14 465 millones de pesos para subsidios a la exportación y sustitución de importaciones, un monto mucho mayor que los presupuestos de educación, salud pública y asistencia social. (7)

No se produciría en esta etapa una restructuración empresarial con la escala y profundidad que se necesita. Para eso se requieren acciones adicionales y ello tomaría mucho más tiempo. Lo que ocurriría en esta etapa sería la adopción de un paso normativo inicial que pudiera darle flexibilidad a la empresa estatal para facilitar su relación con el sector privado y cooperativo nacional.

En esta etapa se reduciría la carga del ajuste que tendría que hacer el sector estatal cuando llegase la devaluación de la moneda nacional. Se trataría de despejar el proceso de ajuste post-devaluación, adelantando la transformación de activos de algunas empresas estatales que con toda certeza serian irrentables -sin posibilidad de ser «salvadas»- cuando se devalúe la moneda nacional.

En algunos casos, los activos de esas empresas estatales pasarían a ser propiedad de empresas cooperativas y privadas nacionales; en otros casos una parte de los activos cambiaría de propiedad para funcionar en empresas estatales conjuntas en las que el aporte de capital estatal sería mayor al 50 por ciento del total y el resto del aporte de capital correspondería a actores no estatales. También pudiera emplearse la venta de activos para dotar de capital de inversión a las empresas estatales.

Acciones:

- Adopción de una legislación básica que ampare el funcionamiento de al menos cuatro tipos operativos de empresas estatales:

- Empresa 100 por ciento de control estatal

- Empresa conjunta con capital estatal mayor al 50 por ciento (8)

- Sociedad mercantil de capital 100 por ciento estatal cubano (9)

- Empresa estatal con inversión extranjera

- Establecimiento de una Corporación para la Transformación de Activos Estatales (CTAE), directamente subordinada al Presidente del Consejo de Ministros. Su mandato consistiría en transformar en inversión nacional los activos estatales actualmente gestionados por empresas estatales que irreparablemente serían irrentables en condiciones de devaluación de la moneda nacional. La CTAE pudiera seguir funcionando después de finalizado el Programa de Estabilidad Económica. La CTAE se encargaría de implementar dos procesos distintos, aunque estrechamente relacionados:

- Traspaso de activos estatales, mediante venta o alquiler, hacia empresas cooperativas y privadas, para que esas entidades los gestionen.

- Movilización de recursos para la inversión en las empresas estatales por la vía de los ingresos obtenidos por la transformación de activos y mediante la captación de inversión privada nacional y extranjera para las empresas estatales (por ejemplo, en empresas conjuntas con capital estatal mayor al 50 por ciento y mediante modalidades de inversión extranjera).

- Traspaso a la CTAE -por parte de los ministerios, órganos del Poder Popular y otras instituciones- de las empresas estatales incluidas en el listado de empresas con irrentabilidad «irreparable», preparado en la primera etapa. El grupo pudiera dividirse en tres grandes categorías: empresas «A» (plantilla superior a 500 trabajadores), empresas «B» (plantilla superior a 100 trabajadores y con un hipotético alto costo de subsidio por trabajador); y empresas «C» (plantilla inferior a 500 trabajadores y con un hipotético bajo costo de subsidio por trabajador). Se comenzaría priorizando la transformación de activos de las empresas tipo «A». Seguirían, en orden de prioridad, las empresas «B». En términos sectoriales, se prestaría especial atención a las empresas agropecuarias, una actividad que ya tiene la mayor diversidad del país en cuanto a formas de propiedad y de gestión, lo cual facilitaría el proceso. Al concluir la transformación de esos activos, dentro del período de 12 meses, se haría una evaluación política del proceso por parte de la de la Comisión de Estabilidad Económica (CEE).

- La Corporación para la Transformación de Activos Estatales (CTAE) haría una evaluación del proceso con la mira puesta en ulteriores acciones relativas a la reforma de la empresa estatal. En particular, la experiencia de la CTAE en el marco del Programa de Estabilidad Económica (PEC) pudiera ser valiosa para articular a partir de la realidad concreta del país -no solo desde la teoría abstracta o desde las experiencias de otras naciones- la racionalidad que utilizaría el Estado cubano para considerar, como una ventaja social neta, el establecimiento y operación de empresas estatales específicas. Esto permitiría perfeccionar, a partir de la evidencia, una reforma mayor del modelo donde las empresas estatales serían un componente subordinado a la racionalidad estratégica de la reforma (optimización del uso de los medios de producción fundamentales que son propiedad de todo el pueblo), en vez de tratar de adaptar la estrategia a las necesidades estrechas de las empresas estatales (por ejemplo, el otorgamiento masivo de subsidios estatales).

Etapa 3: Adopción de una tasa de cambio única (6 meses)

Se utilizaría el método de implementación súbita de la unificación de tasas de cambio con devaluación, incluyendo mecanismos de amortiguación crediticio y fiscal. (10)

Desde el primer día de la devaluación, el impuesto implícito que hoy pagan las empresas que obtienen ingresos en divisas -a las que actualmente se les aplica la tasa 1 USD = 1 CUP para contabilizar sus ingresos- se reemplazaría con un impuesto «visible» que estaría vigente por un período de tiempo bien delimitado. El incremento esperado del monto de ingresos en moneda nacional para esas empresas «vendedoras» de divisas, que pudiera resultar de una devaluación, no se quedaría en las cuentas de las empresas, sino que iría a las arcas del Estado.

Desde el primer día, el subsidio implícito que hoy reciben las empresas que obtienen ingresos en pesos cubanos -a las que actualmente se les aplica la tasa 1 USD = 1 CUP para contabilizar sus costos de importaciones- se sustituiría con créditos, y en algunos casos con un subsidio «abierto» temporal, que estaría vigente por un período de tiempo bien delimitado. El incremento esperado del costo -en moneda nacional- de las importaciones para esas empresas «compradoras» de divisas, que pudiera resultar de una devaluación, sería compensado mediante subsidio o crédito.

La decisión acerca de si la transferencia que se haría a las empresas perjudicadas adoptaría la forma de un subsidio temporal o si tendría la modalidad de un crédito, se tomaría a partir de un análisis «caso por caso». En algunas situaciones, pudiera ser que un crédito tuviese la capacidad de mitigar el impacto negativo de la devaluación, pero en otros casos pudiera ser necesario un subsidio temporal.

El mecanismo consistiría en establecer un proceso de redistribución estatal que permitiría financiar, con los beneficios súbitos que traería la devaluación para algunas empresas, los daños de la devaluación para otro grupo de empresas. El mecanismo no estaría dirigido a mejorar el funcionamiento empresarial. Eso necesitaría una reforma económica más amplia. El objetivo sería mucho más limitado: reducir el desconcierto que introduciría en el funcionamiento de la empresa estatal una devaluación.

En esta etapa funcionarían simultáneamente las tres «hélices» del programa. La mitigación estatal de los costos de la devaluación habría sido facilitada porque ya habría ocurrido antes una transformación de activos estatales que reduciría el número de empresas estatales en situación precaria. Los «peores» casos de irrentabilidad habrían sido mitigados antes de la devaluación.

Adicionalmente, al llegar el momento de la devaluación se contaría con un tejido empresarial más diverso que dotaría de mayor flexibilidad al sistema económico para responder a una devaluación, entre otras razones porque parte del ajuste empresarial a la devaluación sería responsabilidad de las empresas privadas y cooperativas. También funcionaría un sector de «micro-empresa» familiar y de trabajo autónomo de mayor escala y agilidad, con potencial para crear empleos y generar ingresos de manera relativamente rápida.

El posible costo de la devaluación sobre los precios al consumidor sería compensado mediante un subsidio a productos y servicios básicos, y también a los grupos poblacionales vulnerables. La existencia actual de un gigantesco monto de más de 14 mil millones de pesos que se otorgan como subsidios empresariales, una parte del cual dejaría de existir después de la aplicación del programa de estabilidad (la devaluación tiende a beneficiar la sustitución de importaciones que hoy debe ser subsidiada), permitiría asumir que existirían «ahorros» que pudieran ser reorientados hacia subsidios al precio de productos y servicios.

Las metas sociales serían predominantes

La implementación de un programa de estabilidad económica tiene una dimensión ética. En el caso de lo que aquí se propone habría un fuerte compromiso con la justicia social. Adicionalmente, debe asegurarse un amplio apoyo político para implementar el programa y por tanto debe quedar claro que en modo alguno se trata de un ajuste cuyo costo pudiera recaer sobre los trabajadores y los grupos sociales vulnerables.

El trabajo de la Comisión de Estabilidad Económica (CEE), integrado en su mayoría por trabajadores estatales directos de la producción y los servicios, desempeñaría una crucial función política consultiva.

En ese sentido, cinco metas sociales -susceptibles de ser medidas con precisión- serían adoptadas como las principales metas del Programa de Estabilidad Económica (PEC):

- Cero desempleo neto. La posible redistribución de fuerza de trabajo vinculada al programa se orientaría por el principio de crear empleo neto en algunas partes del sistema económico de manera que pudiera reubicarse -potencialmente- toda la fuerza laboral excedente que surgiría en otras partes del sistema.

- El salario promedio real (descontando la inflación) de los nuevos empleos netos no sería inferior al salario medio estatal real.

- Las condiciones de los contratos laborales serían homogéneas para todos los sectores de propiedad y de gestión, en lo relativo a la garantía de derechos laborales esenciales y beneficios sociales otorgados por la ley (por ejemplo, vacaciones, jubilación, seguridad social y licencias médicas y de maternidad, e ilegalidad de cualquier forma de discriminación por motivo de raza o de género). Lógicamente, la diferencia de contextos que existiría entre los sectores de propiedad y de gestión requeriría diferencias en los modelos laborales, pero sin violar las garantías de derechos y beneficios sociales universales definidos en la Constitución y protegidos por la ley.

- Los gastos del presupuesto para programas sociales -principalmente educación, salud y asistencia social- mantendrían, o incrementarían, sus actuales pesos relativos en el presupuesto.

- El subsidio a la alimentación (libreta de abastecimiento) mantendría, o incrementaría su nivel actual de equivalente físico de productos.

Publicado originalmente en Cuba Posible (14 de noviembre de 2017) https://cubaposible.com/programa-estabilidad-economica-cuba/

Descargar la versión en formato PDF aquí: https://cubaposible.com/wp-content/uploads/2017/11/programa-de-estabilidad-economica-cuba0.pdf

Notas:

- Vilma Hidalgo de los Santos y Yaima Doimeadiós Reyes. «Sostenibilidad fiscal. Prioridad en la agenda de transformaciones del modelo económico cubano». Investigación Económica. Volume 75, Issue 298, October-December 2016, Pages 155-184. http://www.sciencedirect.com/science/article/pii/S0185166716300455

- «Auditorías evidencian problemas en aplicación de Lineamientos en empresas cubanas». Cubadebate, 31 de marzo de 2016, http://www.cubadebate.cu/noticias/2016/03/31/auditorias-evidencian-problemas-en-aplicacion-de-lineamientos-en-empresas-cubanas/#.WgRRMjtrxaQ

- Oficina Nacional de Estadísticas e Información (ONEI). Anuario Estadístico de Cuba 2016. Tabla 7.2 – Ocupados en la economía según situación del empleo. http://www.one.cu/aec2016/07%20Empleo%20y%20Salarios.pdf

- Empresa privada nacional: Propiedad de un individuo, quien es el representante legal de la empresa. Puede tomar todas las decisiones y responde por las obligaciones de la empresa con todo su patrimonio.

- Empresa privada de responsabilidad limitada: Empresa establecida con el aporte de capital de los socios. La empresa es una entidad legal separada de los socios y estos asumen una responsabilidad de carácter limitada, respondiendo solo por capital o patrimonio que aportan a la empresa. No emitiría acciones. Pueden ser de dos tipos: un solo socio, y de varios socios.

- El trabajador autónomo es aquel que realiza una actividad económica, de forma habitual, personal y directa a título lucrativo, sin sujeción a contrato de trabajo y aunque utilice el servicio remunerado de otras personas para llevar a cabo su actividad. La responsabilidad del autónomo es ilimitada, respondiendo de las actividades del negocio con todos sus bienes presentes y futuros.

- «Diputados debaten sobre empresas irrentables y pérdidas de frutas», Trabajadores, 14 de julio de 2017, http://www.trabajadores.cu/20170714/diputados-debaten-empresas-irrentables-perdidas-frutas/ y «El costo de un Presupuesto humanista», Granma, 2 febrero 2017, http://www.granma.cu/cuba/2017-02-02/el-costo-de-un-presupuesto-humanista-02-02-2017-20-02-34

- No emitiría acciones.

- Tiene capacidad para emitir acciones.

- Se adopta aquí una variante de la «opción cuatro» sugerida en el estudio de Augusto de la Torre y Alain Ize. Las dos principales diferencias introducida aquí son las siguientes: primero, el mecanismo de mitigación utilizado para las empresas afectadas por la devaluación no se limita a un subsidio, sino que le concede un papel importante al crédito temporal. En segundo lugar, ya se habría producido, con anterioridad a la devaluación, un saneamiento de las empresas estatales, al menos de un grupo de las consideradas con irrentabilidad «irreparable». Ver, Exchange Rate Unification: The Cuban Case. Brookings Institution. 2013 https://www.brookings.edu/wp-content/uploads/2016/06/exchange-rate-unification-cuban-case-torre-ize-pdf.pdf

Fuente: http://elestadocomotal.com/2017/11/15/un-programa-de-estabilidad-economica-para-cuba-2/