Hace escasos días explicábamos que con la reciente actualización de los datos de la Contabilidad Nacional de España se confirmaba que el crecimiento de su economía en el año 2014 había sido del 1,4% en términos reales. Sin embargo, su crecimiento del PIB nominal a precios corrientes fue tan solo del 1%, queriendo decir esto […]

Hace escasos días explicábamos que con la reciente actualización de los datos de la Contabilidad Nacional de España se confirmaba que el crecimiento de su economía en el año 2014 había sido del 1,4% en términos reales.

Sin embargo, su crecimiento del PIB nominal a precios corrientes fue tan solo del 1%, queriendo decir esto que un 0,4% del crecimiento real de la economía española -desde el 1% hasta el 1,4%- se había producido como consecuencia de un descenso general de los precios.

Que un escenario de este tipo no tiene por qué ser necesariamente positivo para España lo decía ya el economista Paul Krugman en su blog del New York Times a principios del año 2011 con un artículo en el que planteaba una hipotética Zona euro de dos únicos estados miembros -Alemania y España- para mayor simplificación.

Y planteaba lo siguiente: «Supongamos que la Eurozona pretende retrotraer el nivel de precios y salarios relativos entre ambos países cinco años en el tiempo teniendo en cuenta que el tamaño de la economía de Alemania es tres veces el de España y que el nivel de precios y salarios en esta última economía es un 20% superior al de la primera»

Con esta hipótesis de partida, el siempre lúcido economista Paul Krugman exponía dos desarrollos posibles; A: Alemania tiene una inflación del 2% y España una deflación del 2%, con la que la inflación de la Zona euro quedará en el 1%, B) Alemania tiene una inflación del 4% y España del 0%, de manera que en la Eurozona será del 3%, y apuntaba que la opción «A» sería la menos favorable para España al conllevar unas tasas de desempleo y de deuda pública mucho más elevadas que las que traería asociadas el escenario «B».

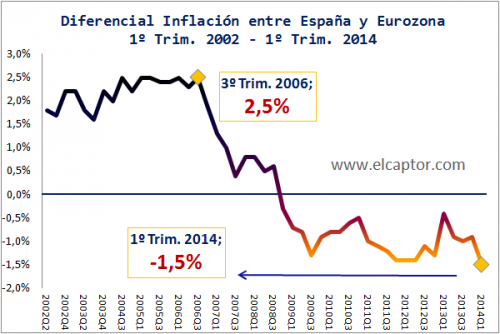

Ahora, casi cinco años más tarde, sabemos que la inflación media en la Zona euro no se sitúa ni en el 2% –su objetivo oficial– ni en el 3%, sino en el entorno del 1%, es decir, en el planteado en la opción «A», y que en España el desempleo sigue siendo anormalmente elevado pese a la supuesta recuperación macroeconómica, al igual que lo es su descomunal volumen de deuda pública, cuya factura anual por intereses de deuda supone miles de millones de euros a sus ciudadanos.

El tiempo nos ha traído por lo tanto esta conclusión: España no tiene permiso en Europa para registrar una inflación superior a la de Alemania. Quizás sí lo tuviera en el pasado -cuando sus precios duplicaban los alemanes-, pero lo que ahora de verdad importa es que la inflación de la Zona euro, que en gran medida viene marcada por el valor de Alemania, se encuentra en un entorno particularmente bajo, lo cual impide a la economía española crecer sin la necesidad de tener que deflacionar.

Y que nadie se equivoque; crecer con deflación no es empezar de cero si el volumen de deuda pública sigue esperando todavía ahí, cuantificado conforme al nivel de precios anterior. Así, un crecimiento de la economía en volumen, también puede significar un decrecimiento económico en la vertiente nominal, lo que difícilmente puede solucionar cualquier problema verdaderamente grave de carácter fiscal y laboral. «Esto se va a poner feo», terminaba concluyendo Paul Krugman en su artículo de enero de 2011.

Fuente: http://www.elcaptor.com/2015/09/por-que-krugman-deflacion-espana-solucion.html