Vender su casa al llegar a la vejez y quedarse en ella hasta el fallecimiento para vivir de manera cómoda. Se trata de una práctica que ha comenzado a ganar terreno en los últimos tiempos. Tal es así que el pasado miércoles aterrizó en el Mercado Alternativo Bursátil (MAB), la Bolsa secundaria, la primera Sociedad […]

Vender su casa al llegar a la vejez y quedarse en ella hasta el fallecimiento para vivir de manera cómoda. Se trata de una práctica que ha comenzado a ganar terreno en los últimos tiempos. Tal es así que el pasado miércoles aterrizó en el Mercado Alternativo Bursátil (MAB), la Bolsa secundaria, la primera Sociedad Anónima Cotizada de Inversión Inmobiliaria (socimi) española especializada en este tipo de acuerdos, Almagro Capital.

La inmobiliaria se dedica a adquirir inmuebles con descuentos a personas de avanzada edad, que se quedan en la vivienda en régimen de alquiler y con un contrato «vitalicio», es decir, hasta el fallecimiento. En ese momento, pone en venta la casa, confiando en obtener un beneficio gracias al recorrido al alza de los precios durante estos años.

De este modo, el modelo de negocio de Almagro Capital es diferente a otras socimis. Mientras el resto compra activos que pueden estar vacíos y luego busca inquilinos, esta inmobiliaria tiene ya inquilino puesto que es a él a quien se lo compran y luego firma un contrato de alquiler. Este contrato vence con el fallecimiento del anciano.

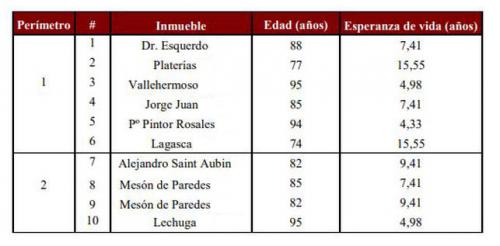

La empresa ha comenzado a cotizar con una cartera compuesta por una docena de viviendas ubicadas en Madrid. Para hallar el valor de estas propiedades, la inmobiliaria ha hecho una estimación sobre cuánto tiempo va a tener la vivienda ocupada antes de poder venderla, es decir, cuándo prevé que fallezca el inquilino. Esta estimación figura en la propia documentación presentada al mercado para poder cotizar en Bolsa y va desde los 4,3 años en el más mayor de sus alquilados y los 15,5 años de los más jóvenes. Para hacer este cálculo, la compañía se basa en las estadísticas de esperanza de vida que tiene el Instituto Nacional de Estadística.

Con esta operación, Almagro confía en obtener un retorno «de doble dígito» por su inversión. Para ello, se basa en la «tendencia alcista del precio de la vivienda que se va intensificando trimestre tras trimestre». El objetivo es la adquisición de activos en zonas ‘prime’ (de mayor precio) de las capitales de provincia o de barrios donde se prevea un importante recorrido al alza. En especial, interesan áreas con alta concentración de personas de avanzada edad. El descuento medio en la compra de vivienda ronda el 5,25% respecto al precio de mercado, según apunta el folleto.

Sin embargo, este modelo de negocio conlleva sus «riesgos» como la propia inmobiliaria apunta en el citado documento. Uno de estos es la posibilidad que, finalmente, el inquilino viva más de lo inicialmente previsto. «Si la esperanza de vida real fuese mayor a la estimada, se podría dar un retraso en la venta del activo y la rentabilidad final obtenida podría ser inferior a la estimada», apunta el texto.

Añade que, para «minimizar» este riesgo, la empresa podrá vender la vivienda a un comprador «que acepte las mismas condiciones que Almagro cuando la coyuntura económica permita obtener un retorno positivo». Otro de los riesgos a los que hace referencia es que en este periodo en que mantiene a los inquilinos el precio del activo no solo no suba sino que descienda.

Un nicho distinto al de otras socimis

La empresa confía en este modelo de negocio, ya que asegura que en la actualidad es un nicho «desatendido». En el folleto defiende que ofrece a la gente mayor una alternativa para monetizar su vivienda, «superior a las soluciones tradicionales (hipoteca inversa o renta vitalicia)». Esto le ofrece, según explica, acceder a un segmento de la población «que no es el objetivo de otras socimis», adquiriendo viviendas con «alto descuento».

Con ello, considera que el mercado potencial «está en constante crecimiento», debido al aumento de la población de edad avanzada. A ello, Almagro añade que «cada vez hay más incertidumbre con respecto al futuro del sistema de pensiones» y que esto llevará a las personas mayores a estar «más predispuestas» a monetizar su casa en vida. Apunta, además, que esta tendencia se verá potenciada por la incorporación de los ‘babyboomers’ a la jubilación.

La estrategia del grupo pasa por seguir adquiriendo viviendas durante este ejercicio y estima que incorporará cinco inmuebles a su cartera. Prevé dar el salto fuera de Madrid y diversificar sus inquilinos según distintas edades y barrios. En la capital, los actuales activos se encuentran principalmente en barrios como Salamanca, Chamberí o Retiro, algunos de los de rentas más altas de la ciudad. Son viviendas, algunas de ellas, construidas a comienzos del siglo XX.

Almagro es una compañía creada en 2017 y convertida hace apenas dos meses en socimi. El principal accionista es Alcor Sociedad Estratégica, que tiene casi un 13% del capital, y cuenta con diversos inversores entre los que destaca el abogado Luis de Ulibarri San Vicente, que ocupa la presidencia del grupo, y tiene algo más del 5% de las acciones. En su primera jornada en Bolsa ha subido un 1%, dejando su valoración en el entorno de los 10 millones de euros.