El Plan Europeo de Recuperación guiará las nuevas estrategias energéticas e industriales del continente. Una batalla en la que las grandes empresas de gas y energía no se rendirán tratando de marcar el rumbo sobre el hidrógeno

La estrategia de descarbonización europea, enmarcada entre el Pacto Verde y el relanzamiento de la economía post-pandemia, parece querer dar al hidrógeno un papel clave. Aunque no está presente en la naturaleza, se considera un carburante limpio ya que su combustión solo produce agua o vapor de agua como residuo. De hecho, antes de ser quemado, el hidrógeno tiene que ser producido y no todas las tecnologías existentes para producirlo tienen un bajo impacto medioambiental.

El hidrógeno, además, no es una fuente de energía en sí mismo, sino que es un conductor, una ‘batería’ y como tal necesitará ser transportado y almacenado. Debe, por tanto, configurarse una cadena industrial completa para poder implementar su uso – cadena que por el momento no existe, o es extremadamente limitada. Hay que sumar que muchas de las tecnologías necesarias para producirlo y distribuirlo son aún, en términos económicos, experimentales y no ofrecen garantías de que realmente puedan funcionar a gran escala.

En pocas palabras, la inversión necesaria en este campo es enorme y no está claro si los beneficios pueden estar a la altura de las promesas. Pero halla o no beneficios para el clima y para la ciudadanía, lo que es seguro es que la Unión Europea tiene decenas de miles de millones de euros sobre la mesa, suficientes para justificar las enormes presiones de la industria para garantizar sus beneficios.

Hidrógeno verde, hidrógeno azul

El 22 de mayo de 2020, una carta firmada por Choose Renewable Hydrogen –una iniciativa conjunta de las principales empresas energéticas europeas –llegó a las oficinas de Frans Timmermans, vicepresidente ejecutivo de la Comisión Europea. En ella se hacía un llamamiento por la inversión en hidrógeno verde producido a través de energía renovable ya que junto con la electrificación de redes “es la mejor manera de conseguir una descarbonización completa y la neutralidad climática para 2050”.

Un mes después, el 24 de junio, otra carta llegó a las mismas oficinas. Los firmantes, en esta ocasión, eran los líderes de las principales empresas europeas de gas y petróleo. En la carta reflejan cómo compañeros y trabajadores del sector eléctrico y gasista ven el hidrógeno como elemento clave de la transición energética y piden inversión en hidrógeno azul, obtenido a partir de gas natural mediante un método llamado ‘captura y almacenamiento’ de CO2. “El hidrógeno producido a partir de gas natural mediante este método crea las condiciones necesarias para que el mercado sea competitivo”, apunta la carta y añaden que “actualmente el coste del hidrógeno producido a partir de gas es hasta cinco veces más barato que el obtenido mediante energías renovables y por tanto, la producción del hidrógeno azul también favorecería una reducción del coste del hidrógeno verde a largo plazo”.

La diferencia entre los dos ‘colores’ de hidrógeno es sustancial: el hidrógeno verde es el generado a partir de electricidad renovable mediante electrolisis, un proceso que separa el hidrógeno del oxígeno que hay en el agua. Un proceso costoso pero completamente libre de emisiones contaminantes.

Por otra parte está el hidrógeno azul, obtenido mediante la tecnología de reformado con vapor (SMR: Steam Methane Reforming) que produce grandes cantidades de CO2 como residuo, con el riesgo añadido de las pérdidas de metano a lo largo de la cadena de suministro. Las técnicas de captura y almacenamiento de carbono (CCS: Carbon Capture and Storage) serían el único elemento que, según aquellos que lo impulsan, podrían hacer “limpio” este proceso, pero es una tecnología que presenta varias cuestiones críticas como.

La Comisión no parece haber definido todavía una línea clara entre estas dos posiciones. En la actualidad están apostando por el hidrógeno verde pero pasando por el azul y consideran ambos sostenibles. Sin embargo, en la base de las decisiones de la Comisión existe una intensa actividad de presión, la cual probablemente reportará nuevos fondos de financiación, precisamente para las empresas responsables de la mayor parte de las emisiones.

¿Por qué hidrógeno?

“El hidrógeno ha tenido muchas vidas desde la década de los 70”, explica a IrpiMedia Alessandro Franco, profesor de energía en la Universidad de Pisa. “Después de la crisis de 2008, se planeó utilizar hidrógeno en los sectores de la automoción y el transporte, reemplazado después por la movilidad híbrida y eléctrica. Ahora el hidrógeno verde es la nueva moda, producido a partir de fuentes renovables”, prosigue Franco, que añade: “no sé si será un elemento importante en la transición energética, a pesar de sus características positivas”.

La producción de hidrógeno es un campo que cuenta con muchos actores interesados en su investigación y esto, según el profesor Franco, es el motivo por el que atrae a diferentes tipos de industria. “En comparación con el pasado, esta vez las industrias tradicionales, –las petroleras– también apuestan por el hidrógeno ya que, sin duda, ha habido una crisis en el sector que impulsa la diversificación y la búsqueda de nuevos mercados”.

Pero según otras voces, el foco en el hidrógeno es, principalmente, el resultado de estrategias económicas: “La industria del carbón ya está muerta y la industria del gas es un muerto viviente”, apunta Davide Sabbadin, de la Oficina Europea de Medio Ambiente, una asociación que recoge a las principales ONGs medioambientales de Europa. “Saben bien que la Comisión Europea tiene que eliminar el gas en 2050 ya que no es compatible con el escenario de una Europa descarbonizada. Están, por tanto, utilizando el hidrógeno azul como salvavidas”.

Las asociaciones medioambientales son bastante cautelosas con el hidrógeno azul y desconfían de la idea la Comisión Europea de darle la bienvenida dentro de su estrategia verde. Las necesidades fundamentales, tal y como se anticipó, afectan a la tecnología de captura y almacenamiento de carbono, la cual prevé el uso de pozos de petróleo agotados para almacenarlo.

Esta tecnología, que aún está en la fase de prototipo, deja todavía un porcentaje significativo de emisiones en el aire y es sumamente caro. Además, el transporte del dióxido de carbono capturado requiere una red de conductos, que actualmente no existe, capaces de soportar su extensión. En la actualidad, no hay instalaciones activas de CCS ni hay infraestructuras que permitan el transporte de CO2. Por tanto, la producción de hidrógeno azul sigue siendo prácticamente imposible.

La Unión Europea ya es consciente de la ineficacia de las instalaciones de captura y almacenamiento de carbono: entre 2008 y 2017 la Unión Europea financió con 424 millones de euros seis proyectos fallidos –a excepción de uno que, de todos modos, no cumplió con las expectativas–, razón por la que fue criticada por el Tribunal de Cuentas Europeo.

Otra de las críticas a los CCS concierne a una de sus principales aplicaciones: el dióxido de carbono se bombearía en los pozos petrolíferos antiguos para recuperar petróleo difícil de extraer, con los beneficios económicos adicionales para las industrias petroleras y un aumento en la disponibilidad de combustibles fósiles.

El colapso de los CCS americanos

La planta de Petra Nova en Texas, en EE. UU., es la demostración de que la captura y almacenamiento de carbono es, en la actualidad, económicamente insostenible. La planta –inaugurada en 2016 y financiada con 195 millones de dólares por la administración Trump– fue oficialmente cerrada a principios de 2021 porque era demasiado cara.

La planta de CCS más grande del mundo fue diseñada para capturar las emisiones de CO2 de la central de carbón WA París y luego, transportarlas por tubería hacia un yacimiento petrolífero cercano. Allí, se inyectó el dióxido de carbono en pozos que ya habían superado su pico de explotación, permitiendo de este modo extraer el petróleo restante. Pero extraer petróleo con este método se ha vuelto cada vez más costoso, debido también al colapso del precio del crudo durante la pandemia. El proceso requirió también tanta energía que la planta se vio obligada a depender de otra planta de gas adicional de separación de CO2.

Los resultados estuvieron muy por debajo de las expectativas: se esperaba reducir las emisiones en un 90%, sin embargo, un estudio de la Agencia de Proyección Medioambiental mostró que Petra Nova solo capturó el 7% de las emisiones y certificó que en tres años la planta estuvo cerrada durante 367 días a causa de problemas con la tecnología. El mismo informe indicaba que los procesos de CCS provocaron un aumento significativo en el consumo de agua en la central de carbón WA Parish.

Cómo se adoptó el hidrógeno azul a la Estrategia Energética Europea

El 11 de septiembre de 2019 se inscribió una nueva entidad en el Registro de Transparencia de la Comisión Europea -la base de datos que enumera las organizaciones que buscan influir en el proceso de implementación legislativa y política de las instituciones europeas– la organización Gas for Climate (Gas para el clima).

Fundada en 2017, Gas for Climate, es un consorcio compuesto por 10 empresas de gas europeas, entre las que se incluyen: Enagás (España), Energinet (Dinamarca), Fluxys (Bélgica), Gasunie (Países Bajos) GRTgaz y Teréga, Swedegas (Suecia), DEFSA (Grecia); más otras dos entidades de biogás, el Consorcio italiano de Biogás y la Asociación Europea de Biogás. El grupo comparte la creencia de que el gas y su infraestructura tienen un rol clave en el proceso de descarbonización europeo.

Dos meses después de la inscripción se presentó el Pacto Verde Europeo – la estrategia que debería convertir a Europa en el primer continente neutro en carbono– y las empresas de Gas for Climate se han dado cuenta de que queda poco espacio para el gas: Europa quiere apuntar al hidrógeno como elemento clave de la transición energética. Sin embargo, el Pacto Verde Europeo sigue siendo poco preciso respecto a cómo se debe producir el hidrógeno, del que generalmente hablamos como ‘hidrógeno limpio’. Por tanto, las empresas de gas intentaron evitar que el hidrógeno azul fuera excluido de estrategia industrial europea y evitar así la contracción de su mercado.

Gas for Climate junto a distintas compañías energéticas europeas fue convocada por la Comisión cuando comenzaron las reuniones para establecer la estrategia industrial europea. Estos encuentros tuvieron tanto éxito que el 10 de marzo de 2020, junto a la estrategia industrial, la Comisión creó la Alianza Europea del Hidrógeno, reuniendo a las partes interesadas: accionistas, socios gubernamentales, instituciones e industrias. Las actividades definieron una fase de transición en la cual se producirá el hidrógeno azul. “Luchamos para ser escuchados como ONG pero obviamente jugamos un rol secundario”, dijo Davide Sabbadin .

Tal y como se indica en el informe de Re:Common –El bombo del hidrógeno–, las ONGs medioambientales solo celebraron 37 reuniones con funcionarios europeos, frente a las 163 que había celebrado la Alianza Europea del Hidrógeno.

Gas for Climate no aparece entre los miembros oficiales de la Alianza del Hidrógeno, pero sí aparecen las organizaciones que la integran. Entre otros protagonistas encontramos Hydrogen Europe, una asociación que incluye más de un centenar de empresas industriales y diputados del Parlamento Europeo, trabajando juntos para promover dicho combustible. Hydrogen Europe representa los intereses de empresas y centros de investigación dentro de una asociación público-privada con la Comisión Europea, la Hydrogen Joint Undertaking. Tal y como afirman desde Re:Common, Hydrogen Europe es simplemente “una criatura de la Comisión que, en nombre de todas las industrias, ejerce presión sobre la propia Comisión”.

Entre mayo y junio de 2020, se publicaron las sugerencias que las empresas dieron a la Comisión, incluidas las que provenían de Gas for Climate. Las empresas demandan que las infraestructuras actuales de la Unión Europea no pueden con la creciente demanda de hidrógeno en caso de que decidan producir solo hidrógeno verde. Según las empresas, a medio plazo sería necesario utilizar hidrógeno azul y seguir invirtiendo en gas. Por esta razón, las empresas también consideran necesario formar alianzas con los países de Europa del Este para el suministro de gas y con países del norte de África que ya cuentan las infraestructuras para transportarlo.

El hecho de que para producir hidrógeno verde necesitemos pasar a través del hidrógeno azul es una afirmación que aún no se ha probado económicamente. Según algunos estudios independientes, incluido el informe de la Agencia Internacional de Energía Renovable, el hidrógeno producido a partir de electricidad renovable podría competir económicamente con el hidrógeno producido a través de fuentes fósiles para 2030. El aumento de la producción de energías renovables podría permitir que el hidrógeno verde se convierta en una solución barata a corto plazo. “Las estrategias propuestas podrían reducir los costes (del hidrógeno verde) en un 40% a corto plazo y hasta un 80% a largo plazo. En términos de precio, el hidrógeno verde resultante podría caer por debajo de los 2 dólares por kilogramo – lo suficientemente bajo como para competir – dentro de una década”, muestra el informe.

El truco para seguir vendiendo gas

La estrategia del hidrógeno fue presentada oficialmente el 8 de Julio de 2020 por la Comisión Europea. Más allá de confirmar el deseo de producir hidrógeno azul, la Comisión también anunció que la Alianza de Hidrógeno ayudará a planear las infraestructuras de hidrógeno.

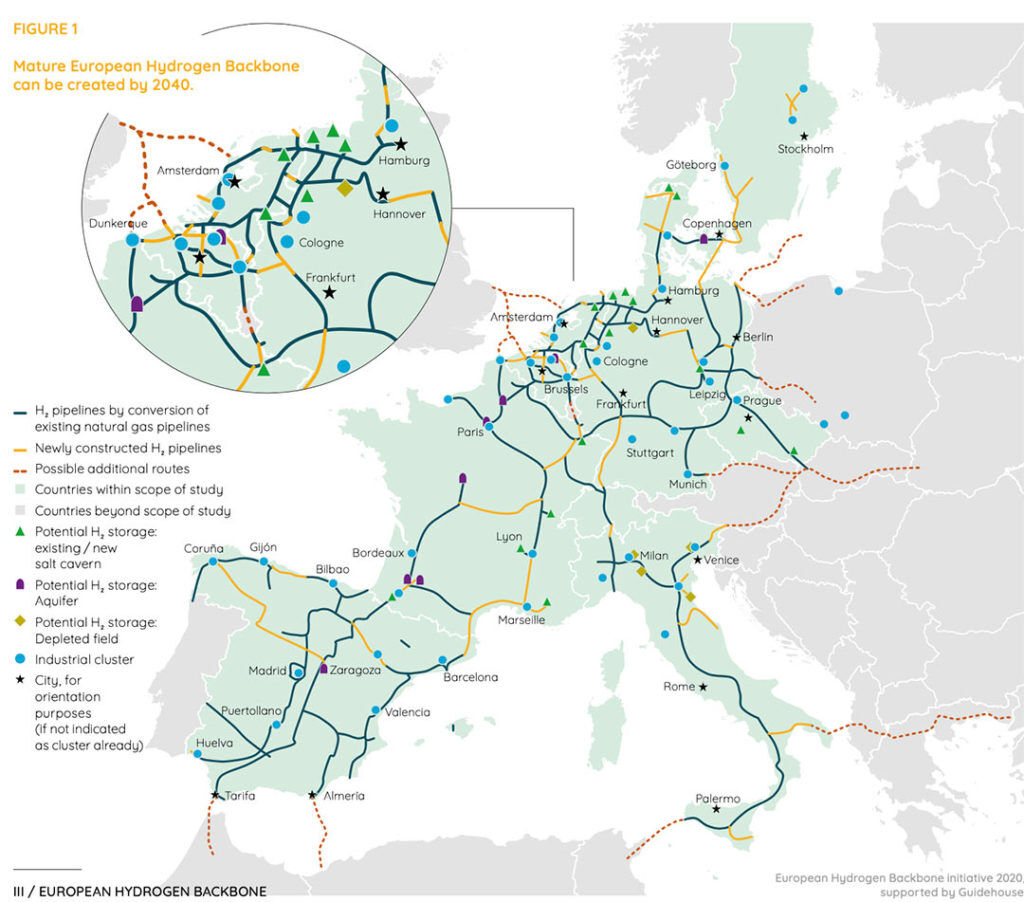

Gas for Climate no desaprovechó la oportunidad: apenas una semana después firmaba el Informe de la Red Troncal Europea de Hidrógeno (European Hydrogen Backbone Report) que se centra exactamente en las infraestructuras. El consorcio imagina una red de hidrógeno –23.000 km a alcanzar en 2040 – que conectará los futuros centros de oferta y demanda por toda Europa.

El punto crucial del proyecto, según sus partidarios, es que el 75% de la red se hará con gasoductos modernizados. La idea es reconvertir y remodelar los gasoductos existentes para permitirles también el trasporte de hidrógeno junto con gas metano, que en los próximos años se utilizará cada vez menos. El coste de esta red se estima entre 27 y 64 mil millones de euros.

Las empresas firmantes del informe, como la italiana Snam, han estado probando durante años el transporte de hidrógeno dentro de los gasoductos mediante la mezcla de hidrógeno y metano. Gracias a esta solución, es posible transportar hasta un máximo del 20% de hidrógeno mezclado con un 80% de metano. Tal y como afirman las propias empresas, si el hidrógeno supera este porcentaje se requerirían tuberías a medida.

“Cuando las empresas hablan de vender el 20% del hidrógeno, la realidad es que apuntan a vender el 80% de gas –afirma Davide Sabbadin–. El dinero se gasta en infraestructuras que serán totalmente superfluas, ya que en un plazo de diez años este 80% de gas ya no se venderá a nadie si miramos a los objetivos climáticos de la Unión Europea que reducen el consumo de gas. Así es como el hidrógeno es una excusa para hacer algunos retoques y seguir vendiéndonos metano”.

El futuro del hidrógeno

Para la recuperación post pandemia la Unión Europea ha planificado un complejo plan de recuperación que prevé la distribución de amplios fondos a cada estado miembro. Lo más discutido en los últimos meses ha sido el fondo europeo llamado Next Generation, que destinará 675.500 millones de euros. Cada nación debe ahora completar su propio plan nacional, invirtiendo el 35% de los fondos que recibirá para lograr las metas establecidas por el Pacto Verde.

Cada plan nacional será muy diferente. Por ejemplo, los países de Europa del Este son más cautos con el clima y ven el gas como un combustible de transición, por lo que podrían destinar los fondos europeos a la producción de hidrógeno azul. Otros países están más interesados en el hidrógeno verde. Entre ellos, Alemania que sigue haciendo acuerdos con Rusia para el suministro de gas, al mismo tiempo esto tendría ventajas competitivas en la producción de hidrógeno verde ya que los principales productores de electrolizadores (las máquinas para la electrólisis del agua) en Europa son alemanes. Por el contrario, Italia tiene a Eni y Snam que apuntan al gas y Enel, que está a favor del desarrollo de energías renovables. Al final los planes nacionales serán un compromiso entre diferentes empresas.

Pero si realmente queremos apuntar a la descarbonización y a la consecución de los objetivos del Pacto Verde es probable que hablar de hidrógeno, con independencia de su ‘color’, sea una operación de distracción masiva.

Massimiliano Varriale, consultor de energía de WWF, nos ayuda a hacer los cálculos: “El verdadero problema es que no hay suficiente producción de energía renovable. Cada año, en Italia se instalan apenas mil nuevos megavatios de energías renovables. Alemania solo con energía fotovoltaica instala 4.000/5.000 megavatios al año y es uno de los países europeos con menos sol. Para alcanzar los objetivos establecidos de descarbonización debemos instalar 6.000 o 7.000 generadores de energía renovable al año”. De hecho, Varriale concluye “sin un excedente de producción de energías renovables para la producción de gas, cualquier discurso sobre el hidrógeno es sólo a favor de las empresas de gas”.

De hecho, la Comisión Europea ni siquiera ha definido todavía una estrategia sobre dónde usar el hidrógeno y tampoco tiene una posición sobre el desarrollo de redes: “la discusión fue liderada por quienes producen canalizaciones y logística, pero no tomaron una decisión sobre cómo distribuir el hidrógeno, ya que obviamente tiene un gran impacto geopolítico”, dice Davide Sabbadin.

Los últimos pasos dados por el Parlamento Europeo tuvieron lugar este pasado mayo, cuando votaron un informe relativo a la estrategia europea para el hidrógeno, propuesto por Jens Geier, miembro alemán del grupo Socialistas y Demócratas. En este documento se considera tanto el hidrógeno verde, producido a partir de energías renovables, como el hidrógeno de “bajas emisiones” o azul, como hidrógeno limpio. Por ahora, este documento no es legalmente vinculante, pero respalda la idea de que el hidrógeno producido a partir de fuentes contaminantes también es limpio y, por tanto, financiable.

La Nueva Estrategia Industrial, diseñada en marzo de 2020 y actualizada en mayo de 2021, prevé un futuro energético basado en el hidrógeno azul y, por tanto, aún dependiente de combustibles fósiles.

Por su parte, el Parlamento Europeo admitió que la discrepancia entre las diferentes definiciones de hidrógeno limpio entre los distintos actores políticos, como la Comisión Europea y la Clean Hydrogen Alliance, es confusa y debe evitarse. Quizás sea precisamente esa confusión la que permite aprobar decisiones que siguen favoreciendo la industria del gas.

Artículo publicado originalmente en Irpi Media el 11 de junio de 2021.

Autores: Francesca Cicculli, Carlota Indiano e Giulio Rubino.

Traducción al inglés por Marta Soldati y Allison Vernetti

Traducción al castellano por A. Formoso Getino

Fuente: https://www.lamarea.com/2021/07/29/batalla-hidrogeno-lobbies-pacto-verde/