La irrupción de PODEMOS en el panorama español ha sido uno de los ejemplos más claros de emergencia de nuevas formas de hacer política -con sus virtudes y sus defectos- en toda la Unión Europea. Mucho se ha escrito, a favor y en contra, del surgimiento de esta fuerza política y de sus posibilidades de […]

La irrupción de PODEMOS en el panorama español ha sido uno de los ejemplos más claros de emergencia de nuevas formas de hacer política -con sus virtudes y sus defectos- en toda la Unión Europea. Mucho se ha escrito, a favor y en contra, del surgimiento de esta fuerza política y de sus posibilidades de condicionar la vida política del país. Entre los aspectos que más polémica han generado, por su importancia, destaca su programa económico.

¿Es PODEMOS una fuerza de gobierno capaz de gestionar la economía de un país avanzado y con serias dificultades como es España? No han sido pocos los que han escrito sobre ello, generando la opinión de que PODEMOS es una formación claramente incapaz de gestionar adecuadamente la economía, llegando a poner como ejemplos de su modelo económico a Venezuela, Cuba o Corea del Norte.

Es evidente que esas interpretaciones están profundamente sesgadas desde lo ideológico, que en este caso es muy difícil separar de lo programático. Quien suscribe estas líneas prefiere realizar un ejercicio diferente, consistente en analizar su programa económico aislándolo de su retórica y su discurso, esto es, como si se tratara de un programa económico de una fuerza política «tradicional». Conviene realizar este ejercicio porque muchas de las propuestas que presenta PODEMOS -y que han sido criticadas por oportunistas, populistas o incluso disparatadas- en realidad son compartidas por economistas «respetables» de las corrientes principales de la economía, cuya opinión suele ser tenida en cuenta en los debates internacionales. Por poner un ejemplo meridiano: cuando el programa de PODEMOS habla de realizar una quita y una reestructuración de la deuda pública, pocos críticos recuerdan que el «gurú» por excelencia de la gestión de la deuda, Kenneth Rogoff, ha sugerido básicamente lo mismo para las economías altamente endeudadas del Sur de Europa.

¿Qué viabilidad tendría? ¿Cuáles son sus efectos a corto y medio plazo? y, sobre todo, ¿qué capacidad tendría PODEMOS de llevar adelante su programa económico, en términos de equilibrios de poder dentro de una sociedad avanzada miembro de la Eurozona?

Para llevar adelante esta valoración preliminar, cabe señalar dos precondiciones. En primer lugar, tal y como hemos señalado, presupondremos el marco institucional actual, tanto en términos de los Tratados de la Unión Europea, como de la Constitución Española. Allí donde la propuesta sea incompatible con el marco institucional actual, señalaremos la necesidad de su cambio. En segundo lugar, nos basaremos en el hasta ahora -a la espera de la realización de un nuevo programa económico- único documento «oficial» trasladado por PODEMOS a la opinión pública, esto es, el programa presentado a las Elecciones Europeas de Mayo de 2014. En sí, el documento presentado es válido para realizar el ejercicio ya que, al contrario de lo que algunos de sus miembros están trasladando a la opinión pública, buena parte de sus medidas son de estricta competencia nacional (gestión del FROB y de la SAREB, o derogación de las reformas laborales por ejemplo). En conclusión, valoraremos el programa económico de PODEMOS suponiendo que mañana hay elecciones generales en España y PODEMOS obtiene una mayoría suficiente para desarrollar su programa económico, pero no la mayoría necesaria para cambiar unilateralmente el marco Constitucional -que requeriría no mayoría absoluta, sino al menos dos tercios (233 diputados).

El programa

El programa económico presentado por PODEMOS se englobó en la sección «Recuperar la Economía, construir la democracia«, ocupando la primera parte del programa electoral, lo cual ya es una muestra importante del papel que PODEMOS da a la economía en estos tiempos de crisis. El documento está estructurado en torno a 12 epígrafes, completados a través, en algunos casos, de meras enumeraciones de medidas genéricas, mientras que en otros casos llegan a detallar con precisión el alcance de sus propuestas. Nos concentraremos en aquellas que son más fácilmente identificables, en la medida en que algunas declaraciones como «promoción del protagonismo de la pequeña y mediana empresa en la creación de empleo» o «promoción de la banca ética y cooperativa» son difíciles de concretar programáticamente -aunque seguramente sí lo podrían ser en el ámbito concreto de la gestión, por ejemplo, a través de ayudas, inyecciones de capital o deducciones de impuestos.

- Reducción de la jornada laboral a 35 horas. Esta medida es una demanda del movimiento sindical desde los años ochenta, y protagonizó una intensa campaña a finales de los años noventa en España. En Francia la instauró el gobierno socialista de Jospín, sin muchos efectos en la creación de empleo. La razón fundamental es que salvo en determinados trabajos -como la atención al público, o las cadenas de montaje que no paran-, la mayoría de los puestos de trabajo actuales no están tan estrictamente sujetos a un horario laboral, y buena parte de la reducción del tiempo de trabajo sería asumida por ganancias de productividad. Esto no significa que la medida no sea positiva en sí misma, como elemento de conciliación entre la vida laboral y personal, pero su efecto en la creación de empleo sería relativamente reducido. Por otro lado, y sin lugar a dudas, supondría un incremento de los Costes Laborales Unitarios, aunque, también, en menor medida de lo que podría aparentar debido fundamentalmente al incremento de productividad/hora que traería asociada la propuesta. De acuerdo con los datos contenidos en AMECO, la experiencia francesa de las 35 horas no supuso un cambio significativo ni en la jornada laboral media francesa, ni en su productividad horaria, ni en su tasa de desempleo.

- Adelanto de la edad de jubilación a los 60 años. Los datos oficiales hablan de una población entre 60 y 65 años de unos 2,5 millones de personas. Con una tasa de actividad del 39,65% según el INE, y una tasa de desempleo del 18%, las personas efectivamente ocupadas en ese tramo de edad serían unas 796 mil personas. Habida cuenta de que ese tramo de edad es un tramo asalariado consolidado, y poco productivo en comparación con los más jóvenes -por ejemplo, en el uso de nuevas tecnologías, la intensidad del trabajo, etc…- buena parte de los puestos de trabajo podrían ser amortizados por las empresas. Otros puestos de trabajo podrían ser cubiertos por nuevos trabajadores, incrementando -de nuevo- la productividad por hora trabajada. En relación a su cuantía en términos de coste de pensiones, la población total entre 60 y 65 supondría unos 2,5 millones de personas, de los cuales saldrían del mercado de trabajo (entre ocupados y parados) unos 975.000 (con una tasa de actividad actual de 39,65%) los cuales se sumarían a los actuales 8,3 millones de personas pensionistas, dando como resultado un total de 9,2 millones de personas susceptibles de recibir una pensión de la seguridad social. La pensión media para ese tramo de edad supone unos 1400 euros mensuales, lo cual significa un incremento, con datos de 2014, de unos 18.000 millones de euros adicionales, un 1,8% del PIB. Suponiendo que la tasa de protección de los desempleados es del 50%, y dando por válida la cifra de prestación media bruta de 27,57 euros/día, supondría un ahorro de 1.356 millones de euros, con lo que el coste final sería de alrededor de 16.500 millones euros, que deberían ser extraídos del fondo de reserva de la Seguridad Social, de los Presupuestos Generales del Estado, o de mayores cotizaciones sociales. Siendo abultada, la cifra no parece exagerada: el gasto por pensiones en España representa alrededor del 10,2% del PIB, lo supondría alcanzar el 11,7%, cuando la media de la Unión Europea es del 11,3% aproximadamente. Dando por bueno el crecimiento líneal, supondría en 2050 un gasto en pensiones de entre el 14 y el 16% del PIB, algo difícilmente sostenible a largo plazo sin el concurso de otras vías de financiación más allá de la tesorería de la seguridad social (es decir, financiando vía impuestos, por ejemplo, parte de las pensiones). Cabe en cualquier caso recordar que se entiende que la jubilación sería voluntaria y que muchos trabajadores optarían por no acogerse al sistema. También habría de precisarse el nivel de prestaciones que recibirían, así como los años de cotización mínimos, etc…

- Reestructuración de la deuda pública. PODEMOS sugiere la realización de una auditoría de deuda, una quita de la considerada «ilegítima», y una reestructuración del resto de la misma. Esta medida, que es considerada una de las medidas «deal breaker» del programa económico de PODEMOS, no responde sólo a su programa, sino que, como ya hemos señalado, especialistas en la gestión de la deuda están proponiendo de igual manera reestructuraciones de la deuda de los países del sur de Europa. En cualquier caso, existen serias dificultades para su instrumentación. En primer lugar, porque España no se financia -salvo algunos casos, como los préstamos del Banco Europeo de Inversiones o el préstamo del Mecanismo Europeo de Estabilidad- vía préstamos finalistas, sino con la emisión de bonos en los mercados internacionales que van directamente al Tesoro, y ni el comprador ni el emisor sabe a ciencia cierta si la financiación obtenida en esta vía se destinará a pagar proyectos «ilegítimos» o la sanidad pública. Moralmente, es poco defendible que alguien que compra bonos Españoles deba someterse a una quita si no ha podido determinar de antemano para qué se utilizaría ese dinero. La experiencias de auditorías desarrolladas en América Latina se basan en la modalidad de préstamo, en la que tanto prestamista como prestatario saben a qué se va a destinar el dinero obtenido. También cabe la duda de que pueda desarrollarse sin el concurso del Banco Central Europeo -vía monetización de parte de la deuda. De ser así, sería necesario modificar los Tratados de la Unión Europea, aunque sería la fórmula más fácil en términos técnicos. Existe otra posibilidad de realizar quitas «sintéticas», a través del canje de parte de la deuda por perpetuas -una especie de «preferentes»- a ser compradas por el Banco Central Europeo y posteriormente utilizadas en sus operaciones de mercado abierto -compraventa de títulos financieros realizada por el BCE en el marco de su política monetaria. Otra posibilidad sería «titulizar» nuestra deuda en productos estructurados con diferentes calificaciones crediticias, de manera que, ante dificultades en el pago, el tramo más especulativo pudiera ser sometido a una quita. Esta opción permitiría realizar «reestructuraciones virtuales» sin perder las calificaciones de créditos actuales o futuras. Otras opciones son la emisión de deuda vinculada al crecimiento nominal del PIB, que pagarían más cuanto más creciera, y suspenderían pagos si el crecimiento nominal es negativo. En conclusión, existen opciones técnicas de proceder a reestructuraciones ordenadas o sintéticas que no conllevarían la salida de España de los mercados financieros internacionales sin bien se enfrentarían a importantes dificultades: 1) Sería prácticamente imprescindible el concurso y acuerdo de las instituciones de la Unión Europea para 2) garantizar la estabilidad financiera y 3) hacer frente al más que posible encarecimiento del coste de financiación, lo cual podría hacer aumentar el ya de por si abultado drenaje de recursos destinados al pago del servicio de la deuda.

- Prohibición de despedir trabajadores cuando las empresas tienen beneficios. Esta medida, de nuevo, necesita de mayor concreción. Si se trata de prohibir los ERE cuando el objetivo de la empresa es alcanzar mayores beneficios, parece una medida razonable y que tiene una instrumentación muy sencilla. Si se trata de prohibir cualquier despido excepto el disciplinario, su coste se sumaría al pasivo laboral de muchas empresas. Cabe destacar aquí también que el concepto de «beneficio empresarial» no es sino un concepto contable, y que muchas empresas podrían realizar las correspondientes manipulaciones para saltarse esta medida. Las grandes multinacionales que cotizan en mercados internacionales no tendrían problema en declarar pérdidas en España si eso les ahorra impuestos y les da la posibilidad de disponer de la libertad de despido. A fin de cuentas, Apple o Google no cotizan en el IBEX 35 y sus beneficios se miden a escala global, no país por país.

- Renta ciudadana universal equivalente al Salario Mínimo Interprofesional. De nuevo, existen experiencias, pero es necesario precisar exactamente de qué se está hablando. Si la Renta Ciudadana es adicional a otras rentas y universal para mayores de 16 años, su coste total sería de 303 mil millones de euros, esto es, el 30% del PIB. Suponiendo que se deducen de esa cantidad las cifras destinadas a otras transferencias sociales (fundamentalmente pensiones y prestaciones por desempleo), la cifra final sería de un 19% adicional del PIB, a todas luces inasumible. Si se sitúa como «mínimo vital», esto es, como renta de garantía para aquellos que acrediten recibir una renta inferior -por ejemplo, una trabajadora a media jornada que reciba 400 euros mensuales recibiría del Estado 245 adicionales- la cifra se reduciría en gran medida. Teniendo en cuenta que en España el 20% de la población recibe menos de 8.051 euros, esto es, el equivalente aproximado al Salario Mínimo Interprofesional, y teniendo en cuenta que alrededor del 19% de la población mayor de 16 años percibe una renta per cápita inferior a esos 8051 euros, podríamos desarrollar una estimación del coste fiscal de la medida. Dado que la población Española mayor de 16 años es de 39 millones, y teniendo en cuenta la distribución por deciles de la renta, el coste máximo aproximado de la medida sería de unos 30.700 millones de euros, un 2,8% del PIB. Conviene señalar que esta medida podría reducir el nivel de desigualdad existente en España, pero no bastaría, por sí misma, para sacar de la pobreza relativa a la población, ya que umbral de la pobreza -cifrado en 9.300 euros para una persona individual y en 19.600 euros para una familia de dos miembros y dos menores, con alquiler imputado- se encuentra por encima del Salario Mínimo Interprofesional actual. Sin embargo, como detallaremos más adelante, para analizar el efecto final de esta medida habría que conocer el impacto total sobre el conjunto de la economía, para lo cual sería necesario tener acceso a complejas herramientas de modelización.

- Determinación de salarios mínimos y máximos. La subida del SMI tendría un efecto directo en la distribución de la renta, generaría cierta inflación -no preocupante en un momento de inflación negativa o nula- y probablemente estimularía la demanda. Más preocupante es la determinación de salarios máximos. La renta salarial es sólo una de las rentas posibles y altos salarios que superasen el máximo permitido por la ley se transformarían en otro tipo de rentas -de capital, vía acciones, por ejemplo- que, dada su complejidad fiscal y la mayor facilidad para eludir su tributación, difícilmente podrían ser controlables en un contexto de economía de mercado. Una alternativa podría ser la creación de una nueva estructura fiscal mucho más progresiva en los tipos marginales correspondientes a altas rentas. España tiene ya una de las tasas marginales superores más altas del mundo, pero el tipo efectivo es relativamente bajo comparado con otras sociedades. En este sentido, se podría actuar no prohibiendo -que es francamente difícil- pero sí gravando más que proporcionalmente las rentas más altas. Sin duda esta medida tendría efectos en el ahorro, pero permitiría incrementar los impuestos, una vez descontado el efecto deslocalizador del capital que probablemente tendría una medida de este tipo.

- Nacionalización de sectores estratégicos. Esta medida, contemplada en la Constitución de 1978, podría activarse con no pocos problemas, ya que la expropiación debe argumentarse muy detalladamente y el gobierno debe ser capaz de ofrecer argumentos económicos de peso para poder ser llevada a cabo. Dependiendo de los sectores, el gobierno debería determinar si quiere expropiar todas las acciones de una compañía o tomar posiciones de control a través de expropiaciones parciales y/o ofertas públicas de adquisición en el mercado. Esta medida se podría operar a través de la SEPI, y, contrariamente a lo que se pudiera pensar, no sería descabellada. Además de que todavía existen en Europa muchas empresas de titularidad pública, conviene que el lector conozca que parte de las acciones de las compañías del IBEX 35 -y de otras muchas firmas internacionales- están en manos de fondos soberanos, esto es, fondos de titularidad pública, que actúan en el mercado global como fondos de inversión. España podría constituir su propio fondo soberano y desde el mismo actuar sobre las compañías para tomar posiciones de control. El impacto en las cuentas públicas de estas participaciones sería ambivalente. De acuerdo con el manual de Eurostat, las acciones adquiridas por el Estado en compañías con objetivo de política pública deben ser consideradas déficit público. Sin embargo, la adquisición de acciones de compañías con mayoría privada son consideradas activo financiero y por lo tanto no computarían como déficit público. En este sentido sería conveniente mantener posiciones de control pero minoritarias, a través del mecanismo de la OPA, antes que utilizar expropiaciones. Una vía alternativa es paralizar el proceso de privatización de las entidades bancarias vinculadas al FROB y que estas entidades, todavía en control del Estado, consoliden en una entidad bancaria pública que permita invertir en el capital de aquellas compañías más estratégicas. Para tranquilidad del lector moderado, cabe señalar que nada impide que una compañía con participación pública cotice en el IBEX 35. Tal es el caso, por ejemplo, de Red Eléctrica de España (REE) o de, hasta hace poco, Bankia. No serían descartables serias dificultades por el lado de la legislación de la competencia, así como de adecuación a los compromisos fiscales que tienen en cuanta el impacto sobre el déficit structural.

Un escenario conjunto.

Son muchas las medidas que recoge el programa de PODEMOS, por lo que el autor se ha centrado en valorar la viabilidad técnica o financiera de las principales. El escenario conjunto que darían estas medidas podría resumirse en los siguientes puntos:

- El impacto sobre la distribución de la renta sería positivo, y es probable que bastantes familias salieran de la pobreza, pero la reducción de la tasa de pobreza relativa no sería demasiado grande.

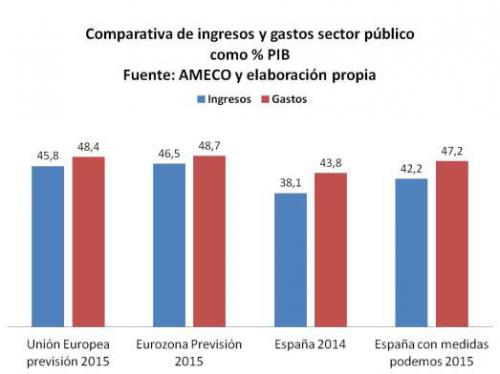

- El impacto fiscal vía gasto sería significativo, pero asumible. Sumando sólo las medidas vinculadas a la puesta en marcha de la renta básica -no universal- y la jubilación anticipada, estaríamos hablando aproximadamente de un 4,3% del PIB anual, lo cual supondría incrementar el gasto público total hasta un 46-48% del PIB, si se decidiera mantener el resto de partidas en los mismos parámetros que los actuales -es decir, sin revertir los recortes en sanidad o educación. Este gasto público consolidaría en buena parte como estructural, elevando de nuevo el déficit público español hasta un 9%, si no se actuara sobre los ingresos. La lucha contra el fraude fiscal es una alternativa pero no es perfecta. Por mucho que se reduzca, parece poco probable que se elimine totalmente, igual que no se elimina el delito. La poco sospechosa de populismo fundación FEDEA estima en alrededor de 40.000 millones el fraude fiscal en España. Suponiendo que un esfuerzo real consigue eliminar el 80% de ese fraude, se podrían liberar unos 32.000 millones, lo cual sería un auténtico logro. En ese caso, el agujero fiscal quedaría reducido -insistimos, sin revertir otros recortes- a unos 10 mil o 12 mil millones, algo mucho más asumible y susceptible de posteriores ajustes. En ese caso, el déficit público de España quedaría en el entorno del 5% del PIB dando por buenas las proyecciones ofrecidas por los Presupuestos Generales del Estado para 2015.

- El impacto en la deuda sería mayor y más difícilmente gestionable. La compra de activos de empresas estratégicas podría suponer un buen pellizco que se debería financiar con nuevas emisiones de deuda, mientras que al mismo tiempo España estaría pensando en realizar una reestructuración de la misma. Parece muy difícil combinar ambas estrategias sin el concurso del Banco Central Europeo, o sin salirnos del Euro.

- El impacto macroeconómico inicial sería positivo, generando un importante impulso a la demanda interna -vía consumo- que posteriormente se trasladaría a largo plazo a los precios y a un mayor déficit por cuenta corriente. (Buena parte del impulso serviría para financiar importaciones). En relación a las políticas de oferta, significaría un incremento de los Costes Laborales Unitarios por un lado y seguramente una menor inversión privada. De acuerdo con las estimaciones realizadas por el FMI sobre el valor del multiplicador fiscal en situaciones de bajos tipos de interés, seguramente las medidas impulsarían el crecimiento a corto plazo. Cabe señalar que es imprescindible valorar el impacto sobre el crecimiento a largo plazo con simulaciones más detalladas que pudieran dar, más allá del sentido común, una valoración más precisa de los efectos de estas medidas.

- En materia de mercado, las medidas a adoptar sin duda significarían una vuelta a mercados más regulados y con mayor presencia de lo público. Obviando los efectos sobre los compromisos ya asumidos en materia de competencia en el marco de nuestra pertenencia a la Unión Europea, a largo plazo es bastante probable que el efecto de las medidas sobre la Productividad Total de los Factores fuera negativo, dando como resultado un menor crecimiento potencial, a cambio de una mejor distribución de la renta. Esta menor PTF debería ser compensada con una mayor inversión en I+D+i, cuyos efectos sólo se conocen a largo plazo. Es decir, serían necesarios esfuerzos para compensar los efectos negativos sobre la PTF de las medidas planteadas.

Resistencias a tener en cuenta.

Es poco responsable plantearse un programa de cambio político y social tan ambicioso como el que plantea PODEMOS sin tener en cuenta las resistencias que se pudieran encontrar en el camino. Señalo tres, ninguna de ellas menor:

- La primera sería la imagen que se trasladaría de España en los mercados financieros internacionales. No faltarían voces que alertarían de la deriva «populista» del gobierno de España, su falta de credibilidad y la poca confianza que generaría en los mercados. El riesgo país de España seguramente se incrementaría, tanto para el sector público como para las operaciones comerciales privadas. Esta imagen, que sería sin duda conscientemente promovida, es bastante probable que encontrase un altavoz en las instituciones financieras internacionales (FMI) y en la Comisión Europea, ya que muchas de las medidas van en dirección opuesta a los compromisos anteriormente asumidos en materia de gobernanza económica. Es bastante probable que, de acuerdo a las regulaciones de competencia y al Pacto de Estabilidad y Crecimiento, España fuera sometida a diferentes sanciones por parte de la Comisión.

- La segunda, en el «frente interno», sería la feroz resistencia de instancias como el Círculo de Empresarios, la CEOE, las Cámaras de Comercio y cuantos creadores de opinión pública pudieran circular ideas al respecto. Empeoraría, con mucha probabilidad, el «clima de negocios» en España y probablemente veríamos desinversiones y deslocalizaciones de empresas con establecimiento en España, aunque su valor sería más simbólico que real. El gobierno debería ser muy cuidadoso a la hora de trabajar con el concepto de «seguridad jurídica», al cual son tan sensibles las inversiones internacionales.

- No menos importante, es la formación de los cuerpos directivos y funcionariales de la Administración General del Estado, poco acostumbrados a gestionar y a ofrecer visiones alternativas a la política económica estándar. La formación de los Economistas del Estado, Abogados del Estado y Técnicos de Administración Civil está alejada de los marcos conceptuales del programa de PODEMOS. Un eventual gobierno de PODEMOS podría poner, en Economía, un ministro, dos secretarios de Estado, y algunos directores generales. El resto serían funcionarios de carrera acostumbrados a los procesos de gestión de Castellana 162 y en los cuales los equipos políticos de PODEMOS podrían encontrar un laberinto. Convendría que PODEMOS, si tiene verdadera vocación de gobierno, realice un mapeo de aquellos funcionarios con los que pudiera contar para poner en marcha su programa. Todos altos cargos que han pasado por la administración pública se han encontrado, en algún momento, con el «no se puede hacer esto». El diablo se esconde en los detalles y quienes guardan los detalles de la gestión son los funcionarios grupo A.

Como conclusión: viabilidad técnica moderada, resistencias políticas agudas.

Dejando de lado la retórica de PODEMOS, tachada de movilizadora o de demagogia populista según se mira de un lado o de otro, el programa económico de PODEMOS no es necesariamente descabellado ni convertiría a España en Corea del Norte, Cuba o Venezuela. El impulso de la demanda a través de políticas de redistribución de la renta -que es el centro del programa- es un componente tradicional de los programas socialdemócratas, y el control público de los elementos clave de la economía -vía titularidad, vía regulación- ha formado parte también de dichos programas durante los treinta gloriosos. El país de Podemos se parece más a lo que podría haber sido la evolución de Francia o Suecia si no se hubiera producido la revolución conservadora de los años 80.

Sin embargo, no podemos echar hacia atrás el tiempo, y esa revolución se produjo, y triunfó. El desequilibrio de fuerzas plasmado en el marco institucional (globalización, Unión Europea) en el que se mueve la economía Española existe y no se puede obviar. Obviarlo es irresponsable, porque es ahí donde se producirán la mayoría de los efectos perversos de las medidas contenidas en su programa económico. Plantear un proyecto que requiere modificar ese marco institucional excede las fuerzas de PODEMOS y si llegan a gobernar, PODEMOS tendrá que pactar con la realidad y destilar, de su proyecto político y social, un programa de gobierno lo suficientemente transformador como para diferenciarse de la socialdemocracia, al tiempo que no se choca con los muros de una realidad institucional que no va a ser capaz de transformar tan fácilmente y que le va a recibir de manera francamente hostil.

José Moisés Martín Carretero (@jmmacmartin) economista y miembro de Economistas Frente a la Crisis

Fuente: http://economistasfrentealacrisis.wordpress.com/2014/10/01/en-el-pais-de-podemos/