Traducido para Rebelión por Loles Oliván

El movimiento de capitales constituye una virtud o un vicio en función de la posición de cada cual. Desde el comienzo de la Primavera árabe, se han producido movimientos de mucho dinero hacia el interior, hacia el exterior y alrededor de Oriente Próximo y el Norte de África. En el mundo liberal clásico, el movimiento del dinero se rige por el mercado. En el mundo real, sin embargo, la política tiene algo que decir. Algunas de estas políticas se han producido como resultado del temor pues los gobernantes saudíes y emiratíes habrían abierto sus chequeras para aliviar la presión sobre gobernantes a los que favorecen y para crear problemas a otros. Estos movimientos no han producido mayor sorpresa. Sin embargo, algo más inesperadas y comentadas por los medios de comunicación han sido las respuestas de las autoridades occidentales al tratar la riqueza soberana de Libia esencialmente de la misma forma que el botín de Mubarak y de Ben Ali. Esto es lo que se sabe a través de los informes de los medios de comunicación.

Los primeros en marcar la pauta incluso por delante de las solicitudes del Túnez y el Egipto pos revolucionarios, fueron las autoridades suizas que congelaron los activos de Ben Ali y Mubarak, incluidos los de sus aliados próximos y de los miembros de sus familias. Está claro que los suizos estaban cansados de ser el niño del cartel para el lavado de dinero. La Unión Europea y Naciones Unidas con el tiempo siguieron su ejemplo, pero Washington aún tiene que dar respuesta públicamente a las peticiones de El Cairo. Sin embargo, en el caso de Libia, el Tesoro de Estados Unidos fue más allá al utilizar una ley de la Administración Ford de resonancias soviéticas, la Ley de Poderes Económicos para Emergencias Internacionales [International Emergency Economic Powers Act], para congelar no sólo los bienes de la familia Gadafi sino también miles de millones de la Autoridad de Inversión Libia (AIL). Esta extraordinaria incautación -es la primera vez que se ejecuta- de un fondo de riqueza soberana (FRS) tiene implicaciones no sólo para la santidad del movimiento de capitales, sino para la salud política de las familias gobernantes del Golfo. Después de todo, el grueso de sus inversiones se lleva a cabo en Estados Unidos.

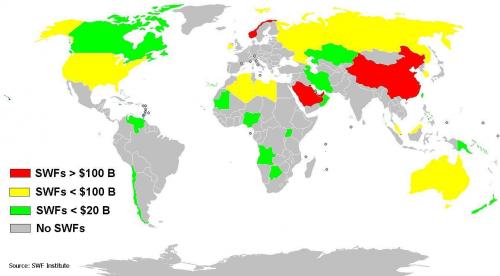

Dado que la mayoría de los FRS de hoy en día funcionan como agencias de seguridad nacional, las estimaciones de su ubicación y del tamaño de sus inversiones varían. Sin embargo, está aceptado que los fondos soberanos árabes suman alrededor de 1,5 billones de dólares, o la mitad de los fondos mundiales de todos los FRS de hoy en día. Los [países] exportadores de petróleo son los cuartos titulares de valores del Tesoro de Estados Unidos por detrás de China, Japón y Reino Unido. Costó algún tiempo llegar a tal nivel y, como otras primicias en el Golfo, ésta comenzó con Kuwait. En la década de 1950, Kuwait estableció el primer FRS moderno en una pequeña oficina de Londres conocida como la Kuwait Investment Office (KIO), que más tarde se convertiría en la Kuwait Investment Authority (KIA) en 1982. Arabia Saudí, Emiratos Árabes Unidos y Omán le siguieron en esos primeros años con sus propios fondos. No obstante, todos estaban integrados exclusivamente por expertos en gestión exterior y, en general, se trataba de actores nacionales de bajo perfil que invertían un pequeño porcentaje de las ganancias del petróleo anuales en bonos de gobiernos occidentales. La última década fue testigo de una oleada de nuevos fondos soberanos árabes establecidos por Qatar, Argelia, Bahréin y Libia. Mientras tanto, los tres grandes fondos -los de Arabia Saudí, Kuwait y los EAU- crecieron hasta convertirse en los más importantes del mundo, incluso derivando fondos de riqueza soberana subsidiarios (como vehículos tales como Mubadala de Abu Dhabi).

Las explicaciones convencionales acerca del crecimiento de los fondos soberanos los representan como instituciones estatales que promueven el ahorro y la diversificación prudentes para la posteridad mediante la inversión de las ganancias del petróleo en el extranjero. Guiados por el profesionalismo y los beneficios, sus defensores argumentan que tales inversiones operan por sí solas para que las finanzas de un país queden a salvo de la ineficacia del patronato nacional del petróleo. De hecho, los fondos soberanos fueron uno de los primeros remedios anunciados para hacer frente a la inestabilidad económica característica de las economías dependientes del petróleo. Los fondos de emergencia y su diversificación tienen sentido. Sin embargo, la evolución de los fondos soberanos del Golfo Pérsico ha constituido una pieza esencial de la política rentista que comienza y termina con la supervivencia de sus regímenes. Tanto desde el punto de vista internacional como nacional, los levantamientos y el derrocamiento de regímenes constituyen simplemente las amenazas más recientes a esos arreglos políticos.

Los fondos soberanos como politica internacional

Como han argumentado Timothy Mitchell, Robert Vitalis y Toby Jones, los beneficios globales del petróleo -el alma de los fondos soberanos árabes- se basan en dos elementos. Estos son: una baja elasticidad de la demanda (lo que significa que los consumidores no pueden cambiar fácilmente a otras fuentes de energía) y un «sistema de escasez» en el que la abundancia de petróleo se convierte en un seguro. Dado que la región del Golfo representa la mayor parte de las reservas mundiales probadas de petróleo, las familias gobernantes son los ejes políticos que vertebran este sistema. La capacidad de producción extra saudí, los puntos de venta de Emiratos Árabes Unidos y Kuwait, (fuera de las cuotas de la OPEP), y el contrabando de petróleo son, todos ellos, mecanismos para reforzar o disminuir la escasez. Desde la década de 1970, la cuestión para los líderes y banqueros estadounidenses ha sido cómo conseguir que esos beneficios magníficos volvieran a Estados Unidos en lugar de ir a otra parte. Hace falta un poco de historia para comprender el papel que los fondos soberanos han llegado jugar a la hora de abordar esa tarea.

A principios de 1970, los Estados productores de petróleo lucharon por el control de sus recursos frente a las grandes compañías petroleras internacionales, las denominadas «siete hermanas», que habían inventado el sistema de la escasez. El consiguiente aumento de los precios del petróleo en 1973 planteó un dilema a las economías occidentales así como a las nuevas y florecientes familias gobernantes del Golfo. En pocas palabras, los rápidos y masivos ingresos del petróleo de la década de 1970 representaban un peligroso desequilibrio en el sistema financiero global. Los países productores de petróleo no podían importar lo suficientemente rápido como para compensar la afluencia masiva de capital. Ello significaba que otros países desarrollados, particularmente Estados Unidos, se verían obligados a incurrir en déficits comerciales enormes. Presagiando la crisis financiera de 2008, los bancos centrales de Estados Unidos temieron que dicho desequilibrio pudiera agotar el sistema nacional bancario estadounidense aumentando los préstamos. Entonces, como ahora, la respuesta política estándar hubiera sido comprar menos y ahorrar más, y soportar un descenso general en el bienestar público. Al igual que hoy, los responsables de Estados Unidos dejaron de lado esa opción. Al rescate llegaron los precursores de los fondos de riqueza soberana de hoy en día, los bancos centrales del Golfo y sus ministerios de finanzas.

En su provocador libro de 1999, The Hidden Hand of American Hegemony: Petrodollar Recycling and International Markets, [La mano oculta de la hegemonía estadounidense: reciclaje de petrodólares y mercados internacionales], David Spiro sostiene que los responsables estadounidenses llegaron a un acuerdo secreto con las autoridades monetarias saudíes para dirigir las ganancias del petróleo al gobierno de Estados Unidos y a los instrumentos bancarios (lo que se conoce como reciclaje de petrodólares), aliviando de ese modo el desequilibrio sin austeridad. El esquema funcionó tan bien que en 1978 una cuenta en el New York Federal Reserve Bank disponía del 70% de todos los activos de Arabia Saudí en Estados Unidos. El éxito saudí de resistir los intentos de la OPEP de denominar los precios del petróleo en monedas distintas del dólar fue otro logro importante para la hegemonía económica estadounidense. Aunque no hay ninguna pistola humeante, Spiro plantea buenas razones para creer que Estados Unidos ofreció garantías de seguridad a los saudíes; garantías cumplidas posteriormente a través de la Fuerza de Despliegue Rápido de la Administración Carter, y aceleradas tras la caída del Sha de Irán. La otra cara de la moneda militar fue la modernización financiera de los FRS.

La liberalización de las finanzas internacionales en la década de 1980 y 1990 sentó las bases para que los fondos de riqueza soberana árabes opacos y oficiales reemplazaran a los acuerdos secretos entre gobiernos de la década de 1970. La proliferación de mecanismos de inversión y la desregulación del sistema bancario estadounidense en la década de 1990 situaron en una buena posición a bancos poderosos y a fondos de cobertura privados como los nuevos intermediarios de los beneficios del petróleo. La expansión de la profesión financiera en Estados Unidos y Europa ofreció a los jóvenes FRS árabes «personal profesional» y orientación para legitimar sus inversiones en los términos de mercado. La cristalización de zonas comerciales regionales como el Tratado de Libre Comercio de América del Norte [NAFTA en sus siglas en inglés] y la UE incentivaron que los fondos de riqueza soberana se invirtieran en vivienda y en empresas registradas dentro de esas zonas, añadiendo nuevos estamentos de autoridad a la ya oscura responsabilidad de rendir cuentas. Como inversores internacionales de prestigio, dotados con algunos de los mejores expertos financieros europeos y estadounidenses, los acuerdos unilaterales secretos se convirtieron en inversiones de propiedad, y las viejas formas de reciclaje de petrodólares se ampliaron a la inversión directa en acciones, bienes raíces, y sistemas de armamento. Si los cambios en el sistema internacional fueron parte integral de este sistema de reciclaje, las transformaciones en las sociedades del Golfo se derivaron igualmente de él.

Los FRS como política interna

Inicialmente Kuwait y en segundo lugar Emiratos Árabes Unidos experimentaron crisis que aceleraron el crecimiento de sus propios FRS y reorientaron su atención inversora fuera de Europa y hacia Estados Unidos. En el caso de Kuwait, una masiva caída de la bolsa en 1981, seguida de las consecuencias económicas de la invasión de Iraq una década más tarde, obligó a los Al-Sabah a liquidar una parte indeterminada pero probablemente importante de los activos de KIA. Ello condujo a los responsables kuwaitíes a incrementar la inversión en el KIA y a depositar esos fondos en su nuevo protector, Washington. Por el contrario, el reciclaje de petrodólares kuwaitíes en la década de 1970 escasamente había ido a parar a Estados Unidos. Para Emiratos Árabes Unidos la lección fue similar aunque se produjo como resultado de la infame crisis del Banco de Crédito y Comercio Internacional.

El Banco de Crédito y Comercio Internacional (BCCI), uno de los mayores bancos internacionales de su época, era esencialmente la reserva privada y no oficial de los FRS de Zayed Bin Sultan Al-Nahyan, primer presidente de Emiratos Árabes Unidos y gobernante de Abu Dabi. A finales de 1970, los responsables de Emiratos Árabes Unidos deseosos de cimentar relaciones más estrechas con el gobierno de Carter invirtieron secretamente fondos del BCCI en el Banco Nacional de Georgia, entonces propiedad del amigo de la infancia del presidente Jimmy Carter y ex director de la Oficina de Gerencia y Presupuesto, Bert Lance. El banco finalmente colapsó durante la crisis de ahorro y préstamos de la década de 1980. En el curso de las investigaciones, los organismos reguladores hallaron vínculos entre el BCCI y el complejo de blanqueo internacional y delitos de los que el banco se convirtió en sinónimo. Un informe final del Congreso elaborado por los senadores John Kerry y Hank Brown avergonzaba profundamente a los gobernantes de Abu Dabi, en particular en el capítulo catorce, «Abu Dabi: la financiación del BCCI y los accionistas mayoritarios», que traza las conexiones del BCCI y la familia real y que concluía que había poca distinción entre la riqueza del gobernante y la de Emiratos Árabes Unidos. Casualmente tal vez, la Autoridad de Inversiones de Abu Dhabi (AIAD), fundada en 1976, comenzó tras esta crisis su expansión masiva contratando e invirtiendo en Estados Unidos. A mediados de la década de 1990, Kuwait, Arabia Saudí y Emiratos Árabes Unidos creaban FRS mejor financiados y todos ellos dirigidos principalmente a Estados Unidos.

Un segundo cambio interno importante fue la modificación del patrón de búsqueda de rentas y creación de riqueza. En las décadas de 1980 y 1990 los miembros de las familias gobernantes y las élites del sector privado eran cada vez más ricas, no sólo a escala regional sino de todo el mundo. Por ejemplo, empresas familiares de construcción como las de los Al-Jarafis de Kuwait y de los Bin Laden de Arabia Saudí se dieron un festín con el esplendor del sector público en la década de 1970, y en la década de 1990 se habían convertido en conglomerados internacionales de servicios múltiples. Como el pastel se estaba haciendo demasiado grande para ignorarlo, miembros de las familias gobernantes empezaron a meterse en el sector privado de manera diferente y más abierta que en el pasado. Hacerse rico simplemente a través de la administración pública dejó de ser un prestigio. La percepción del príncipe playboy de los años 70 no concordaba con una nueva generación educada en las mejores academias privadas y universidades de Europa y Estados Unidos.

Las redes de patrocinio y distribución establecidas, características de la política rentista, se mantuvieron para las poblaciones nacionales; sin embargo, los fondos de riqueza soberana eran otra cosa. Ofrecían poder ser un rentista con prestigio de manera mucho más concreta y rentable internacionalmente. Gradualmente se borró la distinción entre el diseño original de los FRS (para inversiones externas) y la típica empresa de propiedad estatal (para funcionamiento interno). Por ejemplo, Mubadala, de Abu Dhabi, Equate, de kuwait, Dubai Ports y Emirates Airlines, por nombrar algunas, han emergido como un nuevo tipo de empresa híbrida que persiguen la inversión externa y las ganancias, así como reforzar la centralización de los privilegios económicos. A pesar de recientes bajones económicos, se trata de empresas prósperas. Invierten en el extranjero y atraen la inversión extranjera directa en el país. También tienen un aspecto muy diferente al de las empresas rentistas en términos de beneficios y de empleo. Por otra parte, miembros de las familias gobernantes y sus aliados gestionan estas entidades de la misma manera opaca que los Al-Nahyans controlaban el BCCI. De hecho, los banqueros internacionales que compitieron por otorgar préstamos a cualquier proyecto con el que soñaran los diseñadores de Dubai en la década de 2000 lo hicieron porque creían que las empresas de propiedad local pertenecían a los gobernantes, no porque las propiedades frente a la playa en el Golfo fueran una buena garantía. Cuando la burbuja estalló en 2009, resultó que los gobernantes de Dubái fueron quienes decidieron qué prestatarios eran soberanos (pago garantizado) y cuáles eran privados (pago negociado). Qué es soberano y qué no lo es parece depender del cristal con que se mire. Tal opacidad promueve numerosas oportunidades de tráfico de influencias y corrupción de alto nivel. Imagínese las ventajas, por ejemplo, de tener conocimiento antes de octubre de 2008 del rescate de doce mil millones de dólares por parte de Abu Dabi y Qatar del Barclays Bank. O piénsese en los beneficios particulares extraídos de empresas e individuos que compiten para obtener inversiones de FRS. Las pruebas de este tipo de colusiones no son abundantes pero cuando las cosas van mal, son difíciles de ocultar.

Tal fue la situación en la pérdida y el robo de cerca de cinco mil millones de dólares en inversiones kuwaitíes en España a finales de los 80 y principios de los 90. Cuando la historia salió a la luz en 1993, las pérdidas supusieron el mayor caso de corrupción de la historia europea moderna. Conocido como el «escándalo KIO» (después de la oficina de Londres de la KIA) las investigaciones revelaron que el jeque Fahad Muhammad Al-Sabah, el ex jefe de la KIO en Londres, su gerente general, y otros socios utilizaban a un siniestro intermediario español y varia empresas propiedad de KIA con sede en Holanda para llevarse comisiones personales de las transacciones vinculadas a las inversiones españolas en Kuwait. De los cinco mil millones de dólares perdidos, casi una quinta parte fueron robados de esta manera. Este patrón de revelación que solo rastrea las pérdidas que son demasiado grandes como para silenciarlas podría haberse quebrado con los levantamientos de 2011 y el posterior decomiso de los bienes libios.

Último capítulo

Los círculos financieros y políticos occidentales dieron la bienvenida a la creación de la Autoridad de Inversión Libia (LIA) en 2006 como prueba de que Libia volvía del desierto. Con cuarenta mil millones de dólares para gastar, el AIL llegó con todas las exigencias de profesionalidad y previsión de futuro que sus primos del Golfo encabezaron. Quienes manejaban el dinero libio no eran tan espeluznantes como el BCCI o tan siniestros como las empresas extranjeras de KIA. Sin embargo, Goldman Sachs, HSBC, y JP Morgan Chase interactuaron con la AIL con la misma falta de transparencia. Existía una buena razón para hacerlo así porque el levantamiento de Libia ha obligado a la transparencia de algunos de los libros, y los resultados no son alentadores. Los activos libios ubicados en estas empresas revelan pérdidas de miles de millones al mismo tiempo en que algunas firmas se trabajaban relaciones estrechas con personalidades del régimen de Gadafi. Responsables de Estados Unidos están investigando a Goldman Sachs por ofrecer sobornos a funcionarios de la AIL en Trípoli para mitigar las pérdidas y mantener el negocio. Además, la empresa admitió haber contratado a un hermano del ex subdirector de la AIL, a pesar de que sostiene que no había quid pro quo.

Pregúntese hoy en día a cualquier banquero de la Autoridad de Inversiones de Abu Dabi o de la Autoridad Monetaria de Arabia Saudí sobre la política de los fondos árabes de riqueza soberana y la respuesta será inevitablemente que, por supuesto, las inversiones de Kuwait y Libia tienen motivaciones políticas pero que las de ellos no. Los acuerdos no divulgables y la compartimentación hacen esa línea más fácil de mantener. Sin embargo, la afirmación no se corresponde con la historia del reciclaje de petrodólares, el BCCI, el escándalo KIO, y ahora el de la AIL. Una gran ironía de la liberalización financiera global ha de ser que quienes se han adaptado financieramente con más éxito han resultado ser los más políticos.

Fuente: http://www.jadaliyya.com/