Muchos economistas hemos comentado, de manera reiterada, que la carencia de datos es uno de los principales obstáculos para la calidad del debate «abierto» sobre la economía cubana. Por ejemplo, la ausencia de información sobre los índices de pobreza y de desigualdad tiende a enturbiar cualquier análisis fundamentado sobre las perspectivas del desarrollo nacional. Sin […]

Muchos economistas hemos comentado, de manera reiterada, que la carencia de datos es uno de los principales obstáculos para la calidad del debate «abierto» sobre la economía cubana. Por ejemplo, la ausencia de información sobre los índices de pobreza y de desigualdad tiende a enturbiar cualquier análisis fundamentado sobre las perspectivas del desarrollo nacional.

Sin embargo, conviene aclarar que no se trata únicamente de la falta absoluta de datos respecto a muchos componentes económicos y sociales, sino también de la utilización de datos que no son adecuados para explorar de manera rigurosa los temas que se analizan, aunque, a veces, intentan presentarse como cifras a partir de las cuales pudieran validarse determinadas afirmaciones que tienen implicaciones para el diseño de las políticas.

¿Es realmente la inversión extranjera «comprometida» un indicador adecuado para analizar tendencias de inversión en el país?

Para empezar, eso de «comprometida» no se entiende bien qué cosa pudiera ser, pero más importante aún es que, siendo la inversión extranjera un componente crucial para el desarrollo nacional, es difícil entender por qué no existen series estadísticas confiables (a precios reales y desagregadas por sectores y por componentes) sobre el capital extranjero que opera en Cuba.

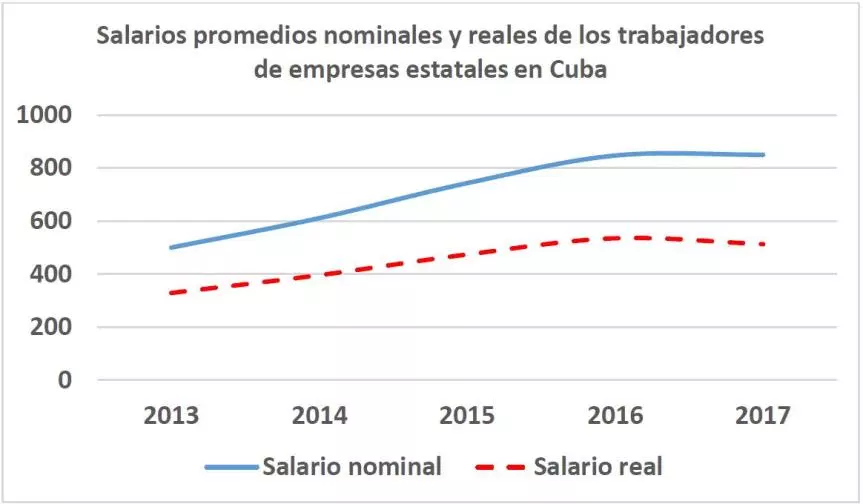

Otro ejemplo: ¿Puede ser tomada la dinámica del salario promedio nominal de las empresas estatales como un indicador confiable de la mejoría del nivel de vida de los trabajadores y de sus familias?

Es sabido que el indicador relevante para reflejar las dinámicas del ingreso de los trabajadores no es el salario nominal, sino el salario real, es decir, el salario nominal ajustado al incremento de precios. Es difícil entender la persistencia de las entidades oficiales cubanas en no ofrecer series de salarios reales.

La publicación de una interesante nota informativa publicada recientemente permite entender rápidamente la diferencia. (1)

De hecho, el colega Juan Triana había publicado recientemente un preciso análisis sobre los problemas que le plantean al análisis empresarial algunos datos que se utilizan actualmente. (2)

El gráfico siguiente indica la tendencia de los salarios nominales promedios de las empresas estatales que fue divulgada en la nota periodística (en línea azul continua) y la tendencia de los salarios reales (en línea roja discontinua). (3)

Ambas tendencias son ascendentes, pero la curva de los salarios reales no solo es relativamente más «plana» sino que hacia el final del periodo decrece.

Pero inclusive si se tomasen los salarios reales, cabría hacerse la siguiente pregunta:

¿Pudieran ser considerados estos como un indicador confiable de la mejoría del nivel de vida de los trabajadores y de sus familias si no se le coloca al lado la relación proporcional del ingreso familiar en relación con las necesidades de consumo de los hogares cubanos?

Los estudios realizados por las colegas Anicia García y Betsy Anaya sobre ese tipo de relación en tres momentos seleccionados (2005, 2011 y 2016) permiten entender claramente la importancia del tema.

A pesar de que, desde 2016, se ha observado una reversión de la tendencia anterior entre gastos de consumo e ingresos, y de que estos últimos han crecido relativamente más que los gastos, otros factores como la heterogeneidad de los salarios y el valor absoluto de estos, hacen que «aquellas familias cuyos ingresos dependen de un salario medio o de un salario y una pensión medios, no están en condiciones de enfrentar estos gastos básicos… la situación se torna difícil, incluso para familias con dos asalariados en su composición. Se necesitan más que dos salarios en una familia de tres personas para cubrir los gastos básicos.» (4)

Entonces el dato relevante no es el salario medio nominal de los trabajadores estatales, ni incluso el salario real cuando este se valora de manera aislada, sin considerar simultáneamente su posible correlación con el nivel de gastos del hogar.

El análisis pudiera ser diferente en dependencia de los datos que se utilicen y, en consecuencia, las posibles recomendaciones de política económica para resolver los problemas también pudieran ser muy distintas entre sí.

Finalmente, el problema mayor que pudiera derivarse de la utilización de datos irrelevantes es la percepción que pudiera crearse de que la reforma estatal va por buen camino porque se cuenta con un indicador como el de «empresas con pérdidas» cuya magnitud ha decrecido notablemente desde 2010.

La pregunta relevante pudiera ser la siguiente: ¿se ha utilizado un estimado de tasa de cambio económicamente justificada para el cómputo de la rentabilidad o simplemente se ha calculado la rentabilidad empresarial utilizando la «gran ficción» de que 1 peso cubano (CUP) equivale a 1 dólar estadounidense?

Si hubiera ocurrido lo segundo -como todo parece indicar- la cifra ofrecida sobre las «empresas con pérdidas» es uno de los indicadores más descalificados que pudieran utilizarse para hacer análisis empresarial en Cuba.

Siempre que se aborda ese tema me limito a llamar la atención sobre dos cuestiones:

- Existe un estudio académico de las economistas Vilma Hidalgo y Yaima Doimeadiós que indica la magnitud del subsidio implícito por tipo de cambio que distorsiona la rentabilidad empresarial en una muestra de empresas estatales de La Habana. Las autoras afirman que «cuando se produzca el ajuste del tipo de cambio, dicho subsidio afloraría, y al propio tiempo se modificaría radicalmente el resultado contable de la empresa. Esta situación se extiende al 38% de la muestra seleccionada«. (5)

- La última cifra disponible sobre el monto de los subsidios empresariales estatales para la exportación y sustitución de importaciones era de 14,465 millones de pesos en 2017, un monto que era un poco inferior al presupuesto combinado de educación y de salud. (6)

Conclusiones

El reclamo acerca de que el análisis económico en Cuba necesita que estén disponibles datos verdaderamente relevantes, y no simplemente estadísticas recopiladas acríticamente, no se basa en la idea simplista de que si se tiene más datos ello resultaría inevitablemente en mejores políticas públicas.

Lo que digo es algo distinto: la disponibilidad de datos relevantes es una condición indispensable para hacer análisis rigurosos. La cuestión sobre si el análisis se transforma, o no, en decisiones de políticas es otra cosa.

De hecho, una parte del debate que debe hacerse en Cuba consiste precisamente en explorar de qué manera pudieran mejorarse las condiciones para poder hacer una utilización política más efectiva de los datos para transformar la realidad.

En otras palabras, cómo promover y mejorar lo que a veces se identifica como datos «accionables».

Existen una serie de datos que hoy se manejan en el discurso público que pudieran servir como «puerta de entrada» para una discusión razonada del asunto. Aquí he identificado cuatro de esas posibles «puertas»: inversión extranjera, salarios reales, correlación entre ingresos y gastos de consumo, y «pérdidas empresariales».

Tratar de hacer una discusión sobre el sistema empresarial estatal cubano con datos «malos» no nos va a llevar muy lejos. En realidad, pudiera conducirnos al lugar equivocado.

Notas

1 Oscar Figueredo Reinaldo, Lissett Izquierdo Ferrer, Edilberto Carmona Tamayo, «Cuba en Datos: Panorama empresarial cubano», Cubadebate, 28 de febrero de 2019 http://www.cubadebate.cu/especiales/2019/02/28/cuba-en-datos-panorama-empresarial-cubano-infografias/#.XHkJ8rgo8-U

2 Juan Triana, «La lista y el billete no cuadran», On Cuba, 18 de febrero de 2018, https://oncubanews.com/opinion/columnas/contrapesos/la-lista-y-el-billete-no-cuadran/

3 Las cifras sobre salario real se obtuvieron aplicando a los salarios nominales el deflactor del PIB para el caso del consumo del hogar. A falta de un deflactor específico para los salarios empresariales estatales, esa una de las formas posibles (aproximada) de deflactar salarios.

4 Betsy Anaya Cruz y Anicia Esther García Álvarez, «Dinámica de gastos básicos en Cuba (segunda parte y final)», IPS, 30 de septiembre de 2018 https://www.ipscuba.net/economia/dinamica-de-gastos-basicos-en-cuba-segunda-parte-y-final/

5 Vilma Hidalgo de los Santos y Yaima Doimeadiós Reyes, «Sostenibilidad fiscal. Prioridad en la agenda de transformaciones del modelo económico cubano», Investigación económica, vol.75 no.298 México oct./dic. 2016, http://www.scielo.org.mx/scielo.php?script=sci_arttext&pid=S0185-16672016000400155&lng=es&nrm=iso#fn5

6 «El costo de un Presupuesto humanista», Granma, 2 febrero 2017, http://www.granma.cu/cuba/2017-02-02/el-costo-de-un-presupuesto-humanista-02-02-2017-20-02-34