La Ley 122 del Presupuesto del Estado para el año 2017 aprobada por la Asamblea Nacional prevé que de los 54 mil 587 millones de pesos que tiene planificado gastar el Estado cubano, 39 mil 302 millones (75%) se ingresarán mediante tributos. Aunque el principal aporte está del lado de las personas jurídicas -entre ellas […]

La Ley 122 del Presupuesto del Estado para el año 2017 aprobada por la Asamblea Nacional prevé que de los 54 mil 587 millones de pesos que tiene planificado gastar el Estado cubano, 39 mil 302 millones (75%) se ingresarán mediante tributos.

Aunque el principal aporte está del lado de las personas jurídicas -entre ellas empresas estatales, mixtas y extranjeras- se espera que Trabajadores por Cuenta Propia, Cooperativas no Agropecuarias y otras formas de gestión no estatal sumarán 4 mil 532,5 millones de pesos. Pero en Cuba todos los ciudadanos, de forma directa o indirecta, permanente o coyuntural, pagamos tributos.

A cinco años de la implementación de la Ley 113 del Sistema Tributario, y aunque no ha aplicado todas las obligaciones estipuladas, existe desconocimiento e inconformidades al respecto. Algunos elementos indican cierta inequidad en la distribución de la carga fiscal producto de la no aplicación homogénea del impuesto sobre ingresos personales y de las desventajas hacia determinados sectores. Además, el elevado peso de algunos impuestos, la complejidad técnica del tema, la dispersión e insuficiente accesibilidad legislativa, así como lo engorroso de algunos procesos, inciden en el impacto social del sistema tributario.

Si entendemos que los tributos son pagos que exige el Estado mediante la ley y lo recaudado por este concepto, independiente de quien los pague, se ingresa en el Presupuesto del Estado; entonces, la participación y el conocimiento ciudadano son imprescindibles: como mecanismo de control y como parte de una obligación social.

Esta es la manera en que los ciudadanos contribuyen a financiar las actividades públicas -salud, educación, deporte, defensa, entre otros-. Cada cual paga desde su capacidad contributiva, es decir, en dependencia de sus posibilidades, de forma que quien más tiene, contribuye con mayores sumas que luego se revierten en beneficios colectivos.

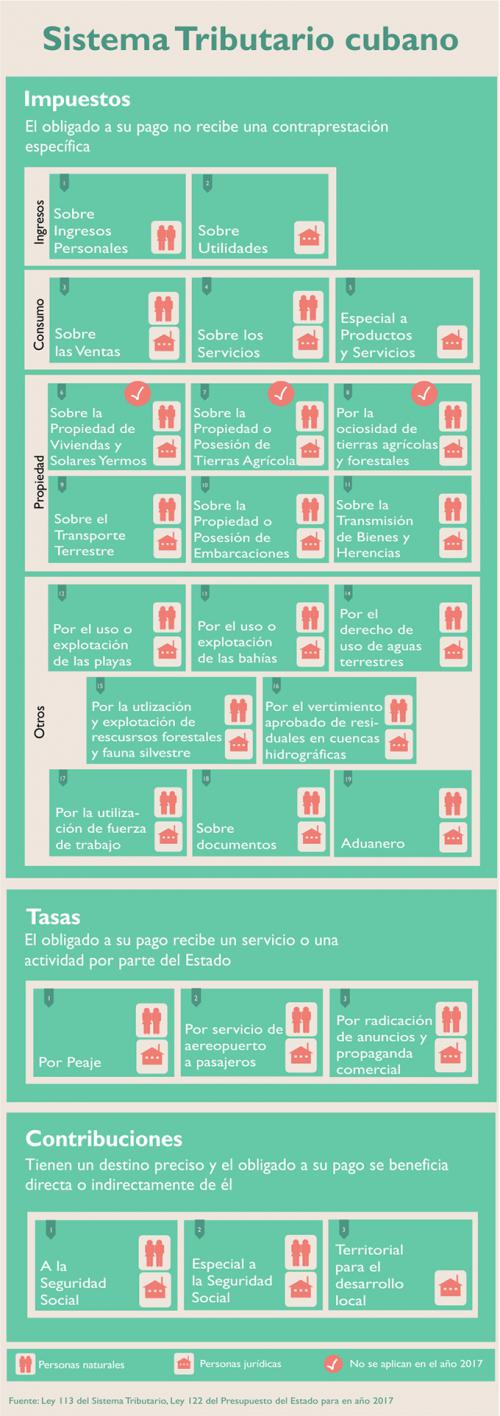

Quizás del que más información escuchamos es del impuesto sobre ingresos personales, pues su importancia y el número de personas con la obligación de pagarlo aumentan cada año; pero el Sistema Tributario cubano incluye 19 impuestos, tres tasas y tres contribuciones.

La aplicación de la ley se realiza de forma progresiva. Por ello, a pesar de estar establecidos los impuestos sobre la propiedad y posesión de tierras agrícolas, por la ociosidad de tierras agrícolas y forestales, y sobre la propiedad de las viviendas y solares yermos, estos todavía no se aplican.

En el caso de la tierra, su aplicación estaba dispuesta para 2014, pero aún no están disponibles los registros que certifican la propiedad y la ociosidad a cargo del Ministerio de la Agricultura. En el impuesto sobre la propiedad de viviendas y solares yermos, por ahora solo se aplica a aquellos que la adquirieron a través de empresas inmobiliarias. Cuando se generalice supondrá abonar el 2% del valor del inmueble de forma anual: una novedad para el contexto cubano.

Por ejemplo, si su casa está valorada en 14 mil pesos en moneda nacional, entonces usted tendrá que pagar 280 pesos al año. Lo complicado radica justamente en el valor de la propiedad que, a precios actuales y de mercado, es mucho más elevado.

Por otra parte, los ingresos provenientes de pagar los impuestos de Circulación – correspondiente a legislativas anteriores a la Ley 113 pero aún exigible a empresas estatales- y Ventas, son los de mayor recaudación tributaria con un valor de 17 mil 934 millones de pesos para este año.

Este impuesto lo pagan las personas naturales -trabajadores por cuenta propia- y las personas jurídicas -empresas-; pero todos los ciudadanos cuando compran puré de tomate, aceite, detergente o cualquier otro producto que adquieran en las Tiendas Recaudadoras de Divisas, mercados industriales, cafeterías u otro lugar pagan un impuesto de forma indirecta. Aunque la ley prohíbe el incremento de los precios minoristas, ese dinero se tiene en cuenta en la conformación de los precios y los ciudadanos lo pagan -por transitividad- con independencia de su capacidad contributiva.

«Hacer un amplio recorte de los gastos públicos no es una opción para el Estado cubano, sobre todo considerando que el 51% son en salud, asistencia social y educación, por tanto, hasta que no se recaude por otras vías, será difícil considerar eliminar este tipo de impuesto indirecto», explica Saira Pons, profesora e investigadora del Centro de Estudios de la Economía Cubana.

Otro conflicto asociado al tema es el polémico impuesto sobre los ingresos personales. Está establecido, entre otros, sobre los ingresos que se obtengan por el ejercicio de las actividades de trabajo por cuenta propia; el desarrollo de actividades intelectuales, artísticas y manuales o físicas; la prestación de servicios; los dividendos o participaciones de las utilidades en empresas; los salarios, las gratificaciones y otras remuneraciones o fuentes de ingresos como resultado del trabajo que generen ganancias en efectivo o en especie.

Este impuesto, que lo aportaban fundamentalmente los trabajadores por cuenta propia, los trabajadores contratados en la Zona Especial de Desarrollo del Mariel y los artistas y creadores; desde octubre pasado, también lo pagan los trabajadores del sector estatal que ganen a partir de 2 mil 500 pesos.

En este último caso la cantidad que se deberá pagar será del tres por ciento de la remuneración, si esta oscila entre los dos mil 500 y cinco mil (CUP), y de un cinco por ciento para quienes superen los cinco mil pesos.

Para los trabajadores por cuenta propia -y las otras formas- se paga a partir de una Declaración Jurada donde se incluyen todos los ingresos que se percibieron durante el año, se les resta un mínimo exento de 10 mil pesos que son libres de impuesto y otros gastos -pagos anteriores a la ONAT y un por ciento de los gastos en los que incurrió-; luego se aplica una escala progresiva donde paga más en tanto mayores ingresos obtuvo.

¿Dónde radican los problemas? Primero, el mínimo exento, aunque duplica el salario medio, es bajo considerando los costos actuales. Segundo, y más complejo, el por ciento de gastos que se permite deducir no admite declarar todos los gastos, y no está acorde con todas las actividades.

A eso se suma el número de impuestos y la cantidad de dinero que hay que pagar: un trabajador por cuenta propia, no incluido en el régimen general, debe pagar una cuota mensual, un impuesto sobre ventas, el aporte a la seguridad social, más un impuesto por fuerza de trabajo -si tiene más de cinco empleados-, y además, al finalizar el año, el impuesto sobre ingresos personales. Aunque para algunos negocios de muy altos ingresos es posible llevar esto, el sistema prácticamente te conduce a la indisciplina.

«Los negocios por cuenta propia no son reconocidos ante la ley como empresas, aun cuando no existen restricciones para la contratación de fuerza de trabajo. Ello implica que todos los ingresos obtenidos son considerados personales, y por ende, quedan sujetos a obligaciones diferenciadas respecto a las utilidades de las empresas estatales, extranjeras o las cooperativas. Implica, además, que no es posible realizar deducciones específicas asociadas a la inversión, los costos de producción, los gastos de comercialización u otros típicos de la actividad empresarial», explica Saira Pons.

Resulta necesario atemperar aún más la norma a la realidad social, a partir de las prerrogativas que tiene el Ministerio de Finanzas y Precios sobre todo en lo relativo a la actividad de trabajo por cuenta propia.

Además, hay cosas que se pudieran hacer para que el sistema sea más justo, explica Saira Pons: «En una situación ideal, para valorar efectivamente a quienes tienen mayor poder adquisitivo habría que considerar todas las fuentes de ingresos, lo que incluye las remesas de ayuda familiar del extranjero, los intereses por los depósitos bancarios, e incluso las pensiones y jubilaciones. La clave está en manejar el umbral exento de impuestos.

Evidentemente la persona que vive solo de su jubilación tendrá menor capacidad contributiva que aquella que recibe la jubilación, más remuneraciones por un contrato de trabajo, más remesas. Con lo cual, lo que hace la diferencia y define el poder adquisitivo no es la fuente del ingreso, sino el monto recibido por diversas vías. Claro está, los gastos mínimos necesarios no son los mismos para un adulto soltero que para un padre de familia. Por ello, en dicha situación ideal se podrían hacer declaraciones familiares, que considere personas dependientes como hijos y ancianos, o situaciones especiales como accidentes y desastres naturales.

«Lo mejor sería que todos los ciudadanos paguen impuestos sobre la totalidad de sus ingresos pues la tributación selectiva afecta la percepción de justicia del sistema, el impuesto es visto como una penalización sobre determinadas actividades, que no siempre tuvieron aceptación en el entorno de la Revolución», agrega la especialista.

La existencia de regímenes especiales y complejos aumenta el costo de administración tributaria y puede ser fuente de privilegios y corrupción. El desconocimiento y la incomprensión del sistema por una parte considerable de la ciudadanía impiden el debate público y consciente de cuestiones pendientes en las leyes aprobadas y en vigor.

Fuente: http://progresosemanal.us/20170602/conoce-del-sistema-tributario-cubano/