El nivel de la tasa de crecimiento económico es crucial para las perspectivas de desarrollo de Cuba. Con bajas tasas como las recientes y como la que se ha planificado para 2019 es muy difícil asumir que la reforma del modelo económico y social se encuentra encarrilada. Obviamente, no es apropiado exagerar la importancia del […]

El nivel de la tasa de crecimiento económico es crucial para las perspectivas de desarrollo de Cuba. Con bajas tasas como las recientes y como la que se ha planificado para 2019 es muy difícil asumir que la reforma del modelo económico y social se encuentra encarrilada.

Obviamente, no es apropiado exagerar la importancia del crecimiento del Producto Interno Bruto (PIB) porque el desarrollo no puede ser reducido al crecimiento del PIB ni a la dinámica de otros factores que usualmente son considerados como estrictamente económicos. Anoto, de pasada, que no es razonable adjudicarle el llamado «mito del PIB» a los economistas. Si hay una disciplina del conocimiento que entiende muy bien las limitaciones del PIB como indicador del desarrollo, esa es la Economía.

Por tanto, relativizar la importancia del PIB y su crecimiento es útil, pero siempre que no se pierda de vista que el desarrollo nacional necesita contar con tasas de crecimiento superiores al 5%, como mínimo. Una cosa es asumir la realidad de las bajas tasas de crecimiento recientes y otra muy distinta es considerar que, aunque estas fuesen un resultado no deseable, esas bajas tasas son tolerables.

Tener tasas inferiores al 2% en el corto plazo no es un problema cuando se conoce que a mediano plazo el plan pudiera incluir avanzar hacia tasas del 5% en un periodo futuro de 3 o 4 años, pero no queda claro que ese sea el caso de Cuba. Por lo menos, eso no ha sido divulgado.

Si esta cuestión de la centralidad del crecimiento no acaba de entenderse de manera amplia en el país, entonces pudiera haber problemas con la estrategia de desarrollo. Con una tendencia de tasas entre el 1% y el 2% son mínimas las probabilidades de que Cuba pueda avanzar hacia el desarrollo.

La dimensión material del bienestar es crucial para el desarrollo y esa dimensión depende, en muy alto grado, del crecimiento económico. Si Cuba quiere aproximarse al estatus de una nación desarrollada tendría que multiplicar su PIB per cápita y en este punto las matemáticas son implacables. Para poder duplicar el PIB per cápita con una tasa de 1,5% se necesitarían 46 años y para poder duplicarlo con una tasa de 2% se necesitarían 35 años.

¿Pudiera ser políticamente efectivo un programa económico que le plantee hoy a los ciudadanos que el desarrollo «les va a tocar» entre el 2054 y el 2065?

Dos hipótesis sobre la distribución sectorial de la inversión en Cuba

En un texto anterior planteamos que, con los datos disponibles, parecía plausible concluir que la inversión habría perdido en 2019 poder de «tracción» en la economía cubana y que, en ese sentido, pudiera ser pertinente tratar de analizar si otra distribución sectorial de la inversión pudiera acelerar el crecimiento económico en Cuba. (1)

Se han vertido ríos de tinta analizando los factores internos y externos que han limitado en época reciente la obtención de mayores tasas de crecimiento del PIB en Cuba. En ese sentido, solamente destaco aquí el peso de algunos factores externos sobre los que existe una reducida capacidad de control por parte de las autoridades económicas cubana y que, por tanto, deben ser tomadas como inevitables restricciones en cualquier análisis, con el agravante de que algunas de ellas son casi siempre variables altamente impredecibles.

La disponibilidad de divisas -la variable que funciona como «cuello de botella» en la economía cubana- se ajusta a esa descripción. Sus principales fuentes -exportación de servicios profesionales, exportaciones de bienes, remesas familiares y créditos del exterior- han experimentado reducciones e incertidumbres, tanto por razones económicas como por agresiones externas, las cuales ineludiblemente han afectado un recurso (las divisas) que es crucial para «cerrar» ciclos productivos (con inversión, energía y otros insumos) y para satisfacer una parte significativa de la demanda nacional de bienes de consumo.

Incontestablemente, eso afecta las posibilidades de crecimiento del PIB. De hecho, afecta el propio diseño e implementación de acciones «internas», como pudiera ser el caso de la descentralización de la planificación estatal. Como dijera un admirado colega que fue Ministro de Economía -el Dr. José Luis Rodríguez- descentralizar también requiere disponer de divisas.

Con cierta frecuencia se escucha la noción de que, ante ese tipo de situación, la política económica debe incluir acciones que permitan «hacer más con menos». Esa es, aproximadamente, el tipo de alternativa que intenta explorar este breve análisis, específicamente en el plano de la inversión.

Dado que el plan de la economía para 2019 incluye un crecimiento relativamente alto de la inversión (un aumento del 20%), en sentido estricto, no se trataría de evaluar si pudiera obtenerse un mayor crecimiento con menos inversión pues se ha asumido que esta va a aumentar en 2019.

El acento de este texto se ha colocado entonces en explorar si una modificación de las asignaciones sectoriales de la inversión pudiera contribuir a potenciar aun más el efecto de la inversión en el crecimiento del PIB.

Por ejemplo, ¿Qué efecto pudiera tener en la tasa de crecimiento del PIB la reducción simultánea del peso que hoy tiene la inversión inmobiliaria y la redistribución de esos montos de inversión en otros sectores? (sin que necesariamente aumente el monto absoluto de la inversión).

Debe quedar claro que lo que se presenta a continuación es un ejercicio analítico breve y con objetivos muy limitados, al menos por tres razones: a) la carencia de datos suficientes, b) la simplicidad de los instrumentos de análisis cuantitativos que se han utilizado (en parte relacionada con la carencia de datos y derivada también del propósito de presentar relaciones simplificadas), y c) la intención no ha sido pronosticar sino solamente explorar de manera general la posibilidad de alternativas de distribución sectorial de la inversión que pudieran tener un efecto diferenciado en el crecimiento del PIB.

Existen dos cuestiones que conviene examinar, a manera de hipótesis.

- El actual patrón de distribución sectorial de la inversión pudiera estar limitando la obtención de mayores tasas de crecimiento del PIB.

- La inversión tiene un impacto notable en la contribución de los sectores al crecimiento del PIB y esa contribución se manifiesta con intensidades distintas en los diferentes sectores.

Son dos hipótesis que, por una parte, pudieran servir para construir diversos escenarios ilustrativos (no de pronóstico) y que, por otra parte, pudieran tener implicaciones para los marcos de decisiones de políticas económicas en Cuba.

Un PIB concentrado en pocos sectores y una gran parte de la inversión absorbida por un solo sector

Existen dos importantes características del actual patrón de crecimiento económico en Cuba que deberían ser entendidas claramente antes de avanzar en cualquier discusión sobre la relación que pudiera existir entre la distribución sectorial de la inversión y la tasa de crecimiento del PIB:

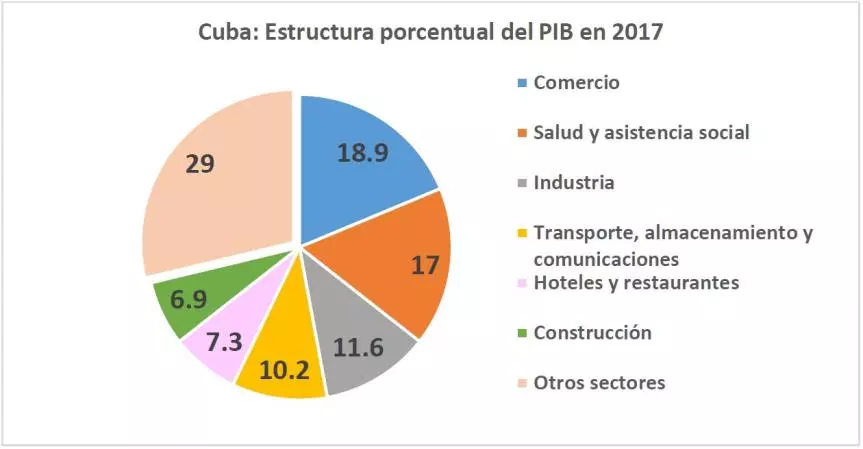

En primer lugar, la elevada concentración de la actividad económica de Cuba en los 6 mayores sectores, los cuales abarcan casi el 60% del valor del PIB: «comercio y reparación de efectos personales», «salud pública y asistencia social», «industrias manufactureras (excepto Industria azucarera)», «transporte, almacenamiento y comunicaciones», «hoteles y restaurantes», y «construcción».

Una segunda característica importantes es la distribución notablemente asimétrica que se observa entre la inversión sectorial y la escala de los sectores

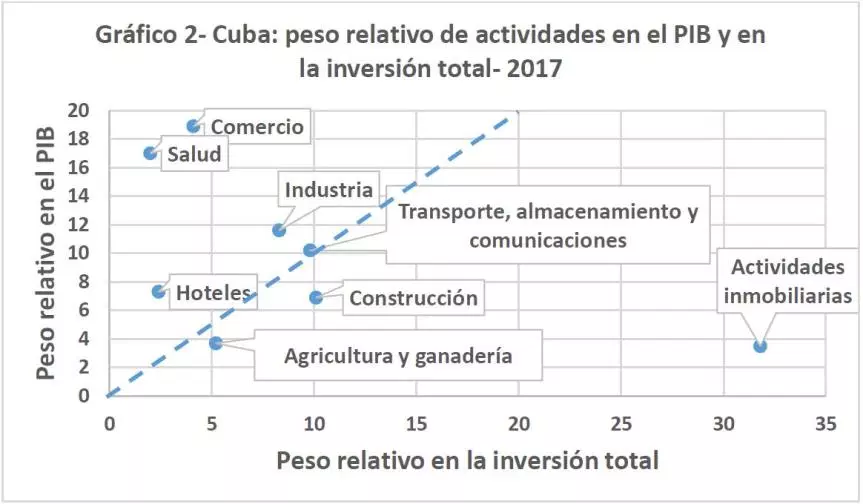

El gráfico No. 2 ilustra simultáneamente el peso relativo que tienen en el PIB y en la inversión total del país los seis mayores sectores económicos y otros dos sectores que se han agregado al gráfico: el sector agropecuario y el sector inmobiliario (2).

Se ha incorporado el sector agropecuario debido a cuatro razones:

- Aunque solamente equivale al 3,7% del PIB, es uno de los sectores que potencialmente pudiera crecer con mayor dinamismo pues se encuentra muy por debajo de su capacidad productiva debido a la notable subutilización actual de su principal recurso: la tierra. (3)

- Tiene una capacidad latente para incrementar significativamente las exportaciones en plazos relativamente cortos.

- Dada su condición de potencial fuente de insumos nacionales pudiera activar la producción de otros sectores, siendo un sector crucial para la sustitución de importaciones.

- Desempeña una función central en la producción de «bienes de salario» y por tanto pudiera contribuir -a partir de incrementos de oferta y de productividad- a reducir los precios de consumo, o sea, que pudiera contribuir a incrementar el salario real y a valorizar las pensiones.

Se ha incluido también el sector inmobiliario para tomarlo como punto de referencia debido a la importante anomalía que parece representar este sector en cuanto a la correspondencia entre los pesos relativos de su contribución al PIB y en la inversión total. Siendo un sector pequeño en términos de su participación en el PIB -apenas el 3,5%- concentra, sin embargo, casi el 32% de la inversión total del país. (4)

El peso relativo de los sectores en el PIB corresponde al eje vertical del gráfico, mientras que el eje horizontal identifica el peso porcentual de la inversión sectorial en relación con el total de la inversión nacional.

En el eje horizontal, mientras más desplazados se encuentren los puntos hacia el lado derecho del gráfico, mayor peso relativo tiene la inversión del sector en la inversión total del país. En el eje vertical, una posición más hacia «arriba» del punto indica una mayor participación porcentual del sector en el PIB.

La línea diagonal indica una correspondencia de igualdad total entre ambas variables, es decir, una situación hipotética en la que cada sector tuviese pesos relativos iguales en cuanto a su peso en el PIB y en la inversión. En la medida en que los puntos se alejen de la línea diagonal, mayor es la disparidad que existe entre los pesos relativos del sector en cuanto a su contribución al PIB y su participación en la inversión total.

El gráfico indica un patrón de «agrupación» de cinco sectores alrededor de la diagonal, pero también muestra que la correspondencia sectorial entre el producto y la inversión presenta un patrón polarizado en relación con otros sectores con altos pesos en cuanto al PIB y la inversión.

En el extremo izquierdo superior aparecen los dos mayores sectores económicos (comercio y salud) que registran muy bajas participaciones en la inversión total. Por otra parte, en el extremo derecho del gráfico se ubica la actividad inmobiliaria, la cual es, por muy amplio margen, el principal receptor sectorial de un factor clave para el crecimiento económico, como es la inversión.

Posibles escenarios alternativos de la distribución sectorial de la inversión

Regresemos entonces a la pregunta inicial: ¿Pudiera una distribución diferente de la inversión entre los sectores incidir en mayores tasas de crecimiento del PIB de Cuba?

De manera hipotética la respuesta pudiera ser positiva. En principio, un incremento del peso relativo de la inversión total en los sectores mayores -reduciendo el peso de otros sectores en la inversión- pudiera dinamizar la expansión de esos sectores grandes y ello debería favorecer una tasa del crecimiento del PIB superior.

En un análisis anterior llamé la atención acerca de que el parecido de las trayectorias de crecimiento del PIB y de la media de las tasas de crecimiento de los cuatro sectores «grandes» pudiera ser tomada como una evidencia de que las dinámicas de esos sectores tienen un peso decisivo en las tendencias del crecimiento del PIB. (5)

Un ejercicio muy simple de correlación entre la inversión y el crecimiento del producto sectorial sugiere dos aspectos que deberían ser considerados:

- Existe una correlación «fuerte» entre la inversión y el producto en cinco sectores seleccionados: comercio, transporte y comunicaciones, salud, agropecuario e industria. (6)

- Entre esos sectores seleccionados se encuentran algunos de los que tienen una escala grande en la economía del país -como el comercio y la salud- que presentan coeficientes de correlación muy altos. Es decir, que estadísticamente un alto por ciento de la variación del producto sectorial es «explicado» por la variación de la inversión.

Lo que parece indicar la estadística es que la inversión en algunos de los mayores sectores de la economía cubana (comercio, salud, transporte y comunicaciones, e industria) tiende a impactar notablemente el crecimiento del PIB no solo como resultado de la mayor escala relativa de esos sectores en el PIB sino también porque son sectores donde la inversión tiene un efecto grande en el producto sectorial.

Un posible corolario de lo anterior pudiera ser que los incrementos de la inversión en esos sectores son compatibles con la obtención de mayores tasas de crecimiento del PIB, en comparación con el incremento de la inversión en otros sectores.

Consideremos cuatro posibles escenarios alternativos en cuanto a la distribución sectorial de la inversión.

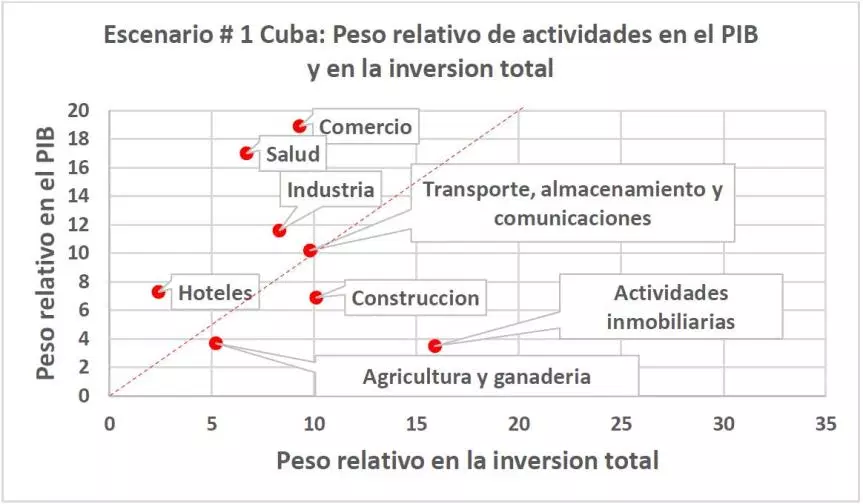

Escenario # 1: Reducción en 50% del peso relativo de la inversión inmobiliaria y redistribución del monto restado a partes iguales entre los dos sectores más grandes: comercio y salud.

Escenario # 2: Reducción en 50% del peso relativo de la inversión inmobiliaria y redistribución proporcional (según el peso sectorial en el PIB) del monto restado entre los cuatro sectores más grandes: comercio, salud, transporte y comunicaciones e industria.

Escenario # 3: Reducción en 50% del peso relativo de la inversión inmobiliaria y redistribución del monto restado, a partes iguales, entre dos sectores: industria y construcción.

Escenario # 4: Reducción en 50% del peso relativo de la inversión inmobiliaria y redistribución del monto restado, a partes iguales, entre tres sectores: industria, construcción y agricultura.

En todos los escenarios, a pesar de la reducción del 50% en el peso relativo de la inversión inmobiliaria, esta continuaría siendo la mayor inversión sectorial.

En este trabajo nos limitaremos a considerar el Escenario # 1.

Lo que nos interesa hacer, por el momento, es una exploración sucinta y «extrema» de las modificaciones que -potencialmente- pudiera tener en el crecimiento del PIB un cambio en la actual distribución de la inversión sectorial.

Como puede observarse en el gráfico siguiente, en el escenario #1 solamente tres sectores habrían variado sus posiciones: las actividades inmobiliarias se desplazan hacia la izquierda (reduciendo su peso relativo en las inversiones totales) y la salud y el comercio se desplazan hacia la derecha (aumentando su peso relativo en las inversiones totales).

Un rápido cálculo indicaría que después de la redistribución de la inversión descrita en el escenario # 1, casi se triplicaría la inversión en el comercio (2,95 veces) y se quintuplicaría la inversión en el sector de la salud (5 veces). (7)

Asumiendo que funcionasen los coeficientes de correlación observados en la etapa 2012-2017 entre la inversión y el producto sectorial, eso pudiera implicar un incremento anual de casi 91% en el producto del comercio y de casi 106% en el producto de la salud. (8)

Debido al peso de esos dos sectores en el PIB (18,9% y 17% respectivamente), el impacto en el crecimiento del PIB sería considerable.

Aun asumiendo que el resto de los sectores económicos no crecieran, el efecto de esos hipotéticos incrementos del producto de los dos sectores mayores de la economía (comercio y salud) sería muy notable en el crecimiento del PIB,

Aproximadamente se produciría un crecimiento del 35,2% del PIB. Obviamente, se trataría de una cifra no ajustada a la inflación y por tanto no es la más adecuada para hacer comparaciones de crecimientos anuales del PIB, pero su magnitud es tan elevada que plausiblemente pudiese sugerir un crecimiento anual «real» del PIB (ajustado a la inflación) con una cifra de dos dígitos. (9)

Una nota final

Naturalmente, en la realidad de las políticas públicas, las decisiones para distribuir la inversión no se adoptan a partir de una lógica estrecha relativa a su posible efecto general en el PIB.

La distribución sectorial de la inversión se debe a decisiones complejas que reflejan muchos aspectos y obviamente no se sugiere aquí que debe hacerse una modificación de la redistribución de la inversión de la manera en que se describe en el escenario # 1.

El punto central que ha intentado ilustrarse es que las decisiones de política económica generalmente consisten en seleccionar una opción entre distintas variantes, debiendo quedar claro que esa selección se traduce en resultados diferentes en cuanto al crecimiento económico.

No queda claro por qué en Cuba se destina el 32% del total de la inversión al sector de «Servicios empresariales, actividades inmobiliarias y de alquiler», proyectándose al mismo tiempo un crecimiento mínimo del PIB. En mi modesta opinión pudiera tratarse de una prioridad inversionista desacertada.

El ejemplo «extremo» de un escenario que pudiera reducir esa inversión a la mitad para poder reasignar la otra mitad a los dos mayores sectores (comercio y salud) parece indicar la posibilidad de alcanzar tasas de crecimiento del PIB más altas.

Insisto en que este trabajo no propone hacer el tipo de redistribución de la inversión reflejado en el escenario # 1.

Lo expuesto aquí ha tratado simplemente de explorar «fronteras» de crecimiento sobre la base de distribuciones alternativas de la inversión.

El escenario # 1 pudiera no ser muy «equilibrado», pero existe la posibilidad de analizar otras variantes de redistribución como las sugeridas en los escenarios #2, # 3 y # 4.

¿Qué pudieran indicar otros escenarios de distribución de la inversión sectorial en los que se modificase el peso relativo de la inversión a favor de sectores como la industria, la agricultura y la construcción?

Ese tema será abordado en un próximo análisis.

Notas

1 Ver, «Crecimiento económico cubano en 2019: ¿una inversión poco efectiva?» El Estado como tal, 5 de febrero de 2019 https://elestadocomotal.com/2019/02/05/crecimiento-economico-cubano-en-2019-una-inversion-poco-efectiva/

2 Inversión medida por el indicador «Volumen de inversiones», expresado en precios corrientes. ONEI. Anuario Estadístico de Cuba 2017. Tabla 12.10 – Estructura de las inversiones por clase de actividad económica. http://www.one.cu/aec2017/12%20Construccion%20e%20Inversiones.pdf

3 He indicado anteriormente que pudieran existir algunos problemas de metodología, pues resulta llamativo el hecho de que una actividad como la «agricultura, ganadería y silvicultura» represente solamente el 3,7% del PIB, a pesar de ser la principal fuente sectorial de empleos del país, con 782,900 trabajadores, es decir, el 17,5% del empleo total del país. Ver, «Las «locomotoras» de la economía cubana en 2019: ¿problemas de «arrastre»?». El Estado como tal, 18 de enero de 2019, https://elestadocomotal.com/2019/01/18/las-locomotoras-de-la-economia-cubana-en-2019-problemas-de-arrastre/

4 Se refiere al sector formalmente identificado en la estadística oficial cubana como «Servicios empresariales, actividades inmobiliarias y de alquiler». El contenido de esta sección está referida a las actividades de informática; de arquitectura, ingeniería y otras actividades técnicas; otras actividades empresariales; de inmobiliarias y el alquiler de maquinarias, equipos, etc. Por razones de comunicación en este trabajo se identifica ese sector como «actividades inmobiliarias». ONEI. Nomenclador de Actividades Económicas (NAE). http://www.one.cu/ryc/nocambian/nae/Seccion%20L.pdf

5 Ver, «Crecimiento económico cubano en 2019: ¿una inversión poco efectiva?» El Estado como tal, 5 de febrero de 2019 https://elestadocomotal.com/2019/02/05/crecimiento-economico-cubano-en-2019-una-inversion-poco-efectiva/

6 Los coeficientes de correlación resultantes de un simple ejercicio de cálculo de regresión lineal («x» como inversión y «y» como producto sectorial) tomando como base los índices de ambas variables con base = 100 en 2012 fueron los siguientes: comercio (0,9718), transporte y comunicaciones (0,8305), salud (0,8154), agropecuario (0,7854) e industria (0,7743). Usualmente se considera que los coeficientes superiores a 0,7 indican una correlación fuerte. Para que no queden dudas: se trata de una correlación estadística y no de una relación de causalidad. Los datos originales de los montos de inversión y de producto sectorial con los que se calcularon los índices de ambas variables fueron tomados respectivamente de la tabla 5.5 – Producto interno bruto por clase de actividad económica a precios de mercado y de la tabla 12.9 – Volumen de inversiones por clase de actividad económica, del Anuario Estadístico de Cuba 2017.

7 Cálculos a precios corrientes basados en modificaciones hipotéticas de las cifras de inversión en 2017 que resultan de dividir a partes iguales el monto de inversión de 641,6 millones de pesos (50%) que se restaría al actual nivel de inversión de la actividad inmobiliaria. En el caso del comercio el monto revisado de la inversión sería de 970,1 millones de pesos (en vez de 328,5 millones) y la inversión de la salud ascendería a 801,9 millones de pesos (en vez de 160,3 millones)

8 Cálculos basados en las fórmulas de regresión lineal obtenidas. Comercio: y = 78.957049 + 0.237651554 (x). Salud: y = 92.6456924 + 0.177241077 (x), donde «y» es el producto sectorial calculado como índice con base = 100 en 2012, y «x» es la inversión sectorial calculada igualmente como índice con base = 100 en 2012. Para el sector de comercio, los índices de inversión entre 2012- 2017 fueron 100, 133,125.6, 165, 213 y 271, mientras que los índices de producto fueron 100, 106, 112.9, 122, 131.2 y 141.1. Para el sector de salud, los índices de inversión entre 2012- 2017 fueron 100, 141, 143, 264, 323, y 223, mientras que los índices de producto fueron 100, 110, 131.7, 145.4, 139.4 y 141. Se asume que el último índice de inversión de la serie de comercio (271) se incrementó en 2,95 veces para alcanzar un índice de 799.4, y que el último índice de inversión de la serie de salud (223) se incrementó en 5 veces para alcanzar un índice de 1115. Al aplicar las fórmulas de regresión lineal, el producto sectorial calculado muestra un índice para el comercio de 268.93 (en comparación con el índice precedente de 141.1) y de 290.22 (en comparación con el índice precedente de 141). Se trata de incrementos de 90.59% y de 105.8% respectivamente en los productos de esos sectores (expresados a precios corrientes).

9 Las cifras iniciales para el cálculo -con suma total de 100- serian 18,9 para el comercio, 17 para la salud y 64,1 para el resto de la economía. Esta última cifra se mantendría igual mientras que el comercio crecería en 91% hasta 36,1 y la salud crecería en 106% hasta 35.02. La suma de 64.1, 29 y 27.4 es 135.22.