“No aceptaremos una nueva Guerra Fría entre Estados Unidos y China”, declaró el presidente de Brasil, Lula da Silva, en su discurso de victoria en octubre de 2022; “tendremos relaciones con todos”. Es un sentimiento que hacen suyo líderes de todo el Sur Global. “La posición de Malasia es clara”, anunció el primer ministro del país, Anwar Ibrahim, a principios de este año ante una audiencia internacional de responsables políticos, líderes empresariales y diplomáticos. “El país se mantiene no alineado y no se dejará arrastrar a ninguna rivalidad entre potencias globales”.

Este es un sentimiento estratégico compartido por un grupo creciente de naciones: la búsqueda de lo que algunos académicos han denominado “polialineación”. Cada vez más, los países en desarrollo se niegan a alinearse con uno de los bloques: Pekín, Washington o Bruselas. En su lugar, están reafirmando con fuerza su derecho a desarrollar asociaciones comerciales, de inversión y de seguridad con quien deseen. Al hacerlo, se inspiran en los principios, símbolos y retórica del Movimiento de Países No Alineados, la coalición de países del Tercer Mundo que, durante la Guerra Fría, optaron por no unirse ni al bloque geopolítico estadounidense ni al soviético.

Como afirmó el presidente keniata William Ruto el año pasado en respuesta a la pregunta de un periodista de CNN sobre si el país elegiría entre la inversión china o la estadounidense: “no miramos hacia Occidente ni hacia Oriente, miramos hacia delante, hacia donde están las oportunidades”; una versión moderna de la famosa cita del líder ghanés Kwame Nkrumah, quien en 1960 declaró que “no miramos hacia Oriente ni hacia Occidente, miramos hacia delante”. Las historias pasadas de no alineación perduran de forma clara en el discurso y la práctica actuales de la polialineación, influyendo en la forma en que los líderes del Sur interpretan y abordan las rivalidades geopolíticas actuales, así como los riesgos y oportunidades que se les presentan. Sin embargo, al hacerlo destacan una verdad aleccionadora: ahora estamos entrando en una nueva era de competencia entre grandes potencias, una Segunda Guerra Fría, cuyas raíces se hunden en el siglo XX.

Durante la Guerra Fría de la postguerra, que abarcó aproximadamente de 1947 a 1991, la competencia principal entre los bloques geopolíticos e ideológicos rivales tomó la forma de contención. Durante casi cincuenta años, las grandes potencias compitieron por la influencia territorial mientras buscaban limitar la expansión de sus rivales. Fue esta era de rivalidad entre grandes potencias la que dio a origen a la visión de la no alineación, un intento por parte de los países del Tercer Mundo de impulsar su autonomía estratégica y hacer valer el principio de autodeterminación.

Sin embargo, las rivalidades geopolíticas actuales tienen lugar en una economía globalizada mucho más interconectada que a mediados de siglo. Esta nueva Guerra Fría es producto del mundo engendrado por la globalización neoliberal, que trajo consigo una nueva interdependencia global entre naciones, así como un enorme cambio en el equilibrio de poder y la actividad económica en la economía global. Estados Unidos ya no es la potencia global indiscutida. Ahora compite con China por la supremacía comercial, de inversión y tecnológica. Este conflicto, alimentado por nacionalismos virulentos en ambos bandos, se ha intensificado enormemente desde la primera presidencia de Trump, alcanzando nuevas cotas bajo la administración Biden y nuevamente bajo Trump 2.0.

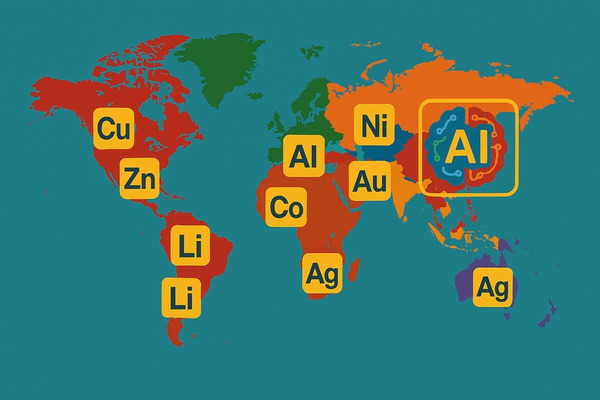

Con este cambio hacia la interdependencia en la economía global, la naturaleza misma de la geopolítica ha cambiado. Las potencias ya no compiten solo por el control territorial, sino también por las nuevas redes estratégicas vitales que conectan la economía mundial. En este sentido, esta Segunda Guerra Fría trata menos de la contención que de la conectividad. El tejido conectivo que entrelaza la economía mundial incluye las redes de producción global (cadenas de suministro de semiconductores, materiales cuánticos, baterías para vehículos eléctricos, tecnología limpia, dispositivos médicos y productos biotecnológicos), las redes financieras (sistemas de pagos, infraestructuras financieras), las redes digitales (plataformas digitales, IA, centros de datos, ciberseguridad), las redes de infraestructuras de conectividad (transporte, telecomunicaciones, Internet, logística) y las redes de producción de energía, tanto fósil como renovable. La capacidad de moldear y utilizar estas redes, o de controlar sus nodos estratégicos, es fuente de un tremendo poder e influencia. Para comprender verdaderamente la visión del segundo mandato de Trump, debemos ver en él un intento agresivo de aprovechar y fortalecer la posición estructural de Estados Unidos en estas redes.

Competencia por las redes verdes

Si esta batalla por controlar el tejido conectivo de la economía mundial llegara a moldear el futuro de la geopolítica y la globalización, entonces también definiría cualquier futura transición climática y energética. Muchas de estas redes son de importancia estratégica para la seguridad energética, la adaptación climática y la mitigación del clima, abarcando desde redes eléctricas hasta sistemas de transporte limpio, fabricación de tecnologías bajas en carbono, gestión del carbono y tecnología de baterías, pasando por la extracción y procesamiento de minerales críticos para la transición. En los últimos años, China ha establecido el control estratégico de varias de estas redes verdes, con empresas chinas ocupando una posición dominante en la capacidad solar, la energía eólica y las cadenas de suministro de vehículos eléctricos. Según la Agencia Internacional de la Energía, el país representa entre el 40 y el 98 por ciento de la capacidad de fabricación global de tecnologías y componentes clave limpios. China también controla toda la cadena de suministro transnacional de una serie de minerales críticos, especialmente la extracción, procesamiento y refinado de tierras raras, además de ser el principal productor y refinador mundial de más de 20 materiales críticos.

Este dominio es percibido cada vez más por los rivales geopolíticos de China como una amenaza. Uno de los objetivos explícitos de la agenda económica de Biden, mediante política industrial y créditos fiscales, era competir con China en tecnología limpia y renovables, todo mientras impulsaba simultáneamente la producción nacional de petróleo y gas para profundizar el dominio estadounidense de las redes energéticas basadas en fósiles. Como dijo el asesor de seguridad nacional de Biden, Jake Sullivan:

Las cadenas de suministro de energía limpia corren el riesgo de ser utilizadas como arma [por China] de la misma manera que el petróleo en la década de 1970, o el gas natural en Europa en 2022. Así que, a través de las inversiones en la Ley de Reducción de la Inflación y la Ley de Infraestructura Bipartidista, estamos actuando.

Aunque desde entonces Trump ha derogado muchas de estas iniciativas verdes, su política exterior y doméstica mantiene su obsesión por asegurar los minerales críticos, con el objetivo de reducir la dependencia del país de las redes controladas por China. Una orden ejecutiva firmada el primer día de Trump en el cargo prometió liberar los recursos energéticos y minerales de Alaska “en la mayor medida posible”, mientras que su obsesión con Groenlandia puede explicarse en parte por los recursos minerales sin explotar de la isla ártica. Tales consideraciones también pueden ser un impulsor parcial de sus políticas en Ucrania. Como declaró Trump en referencia a un posible acuerdo de paz entre Ucrania y Rusia: “tienen tierras raras estupendas. Y yo quiero la seguridad de las tierras raras”. Cualquier acuerdo de este tipo bien podría implicar que Estados Unidos tome posesión de parte de las vastas riquezas minerales de Ucrania, que incluyen litio, utilizado para baterías de vehículos eléctricos, y circonio, utilizado en motores a reacción, a cambio de ayuda militar y económica continuada.

La UE también ha aumentado su actividad en este ámbito. En los últimos 18 meses, lanzó una serie de planes, que incluyen el Plan Industrial del Pacto Verde, la Ley de Materias Primas Críticas Europea, la Ley de Industria de Emisiones Netas Cero y REPowerEU, para ampliar la fabricación de tecnologías clave neutras en carbono para las cadenas de suministro de energía limpia. Hasta ahora, han tenido poco éxito; la UE sigue atrapada entre el dominio continuado de Estados Unidos y Rusia en las redes energéticas basadas en fósiles, por un lado, y el control de China de las redes verdes por el otro. Las políticas implementadas para abordar esto último son un buen ejemplo. En octubre de 2024, la UE impuso aranceles a las importaciones de vehículos eléctricos chinos en un intento por proteger la industria automovilística europea. Ahora planea exigir requisitos de producción local y transferencias de tecnología a las empresas chinas de vehículos eléctricos a cambio de subsidios a la inversión. En otras palabras, no solo está intentando proteger a las empresas europeas clave de la competencia, sino que pretende atraer inversión y tecnología china de vehículos eléctricos al continente. Esta respuesta revela el amargo reconocimiento de que, para competir en la transición verde, la UE no tiene más remedio que conectarse a las redes tecnológicas y productivas dominadas por actores chinos.

Los países en desarrollo también están participando en la nueva geopolítica de la conectividad verde con sus propias ambiciones, esforzándose por posicionarse como nodos críticos en las redes globales verdes. El ingrediente estrella de estas estrategias es la polialineación. Al conectar las cadenas de suministro y los mercados entre las fuerzas globales en competencia, los países en desarrollo esperan desencadenar una oleada de inversión extranjera verde por parte de una serie de actores institucionales y geopolíticos. Si se gestiona adecuadamente, se espera que esta inversión les ayude a industrializarse, ascender en la cadena de valor verde y consolidar su posición como centros del capitalismo verde.

Huelga decir que es una apuesta ambiciosa. Pero en un contexto actualmente dominado por el mantra de movilizar financiación para el desarrollo, es prometedora. La apuesta de la primera estrategia es que atrayendo a grandes inversores institucionales, fondos de cobertura (hedge funds) y aseguradoras para que aporten nueva liquidez a activos invertibles, se pueda garantizar la financiación de los objetivos climáticos y de desarrollo. Las estrategias de conectividad verde, por su parte, se centran menos en ampliar la financiación externa o en producir activos atractivos para los inversores, y más en atraer inversiones totalmente nuevas de empresas manufactureras y energéticas. Esto ya parece estar dando sus frutos, y hay indicios de que está reforzando la posición de algunos países en desarrollo a la hora de negociar con los estados y las empresas el acceso a los mercados y las transferencias tecnológicas.

“Amigos de todos, enemigos de nadie”

Considérese, por ejemplo, el caso de Marruecos, que está emergiendo rápidamente como un maestro de la polialineación y un país conector. En los últimos años, Marruecos ha aprovechado su ubicación estratégica en la intersección de Europa, África y el Mediterráneo, posicionándose como puerta de entrada a vastos mercados gracias a sus acuerdos de libre comercio con la UE, el Consejo de Cooperación del Golfo y Estados Unidos. Su robusta red de infraestructuras de conectividad, abundantes recursos naturales para la transición verde (incluyendo fosfatos, cobalto, solar y eólica) y la presencia en el país de un clúster industrial preexistente de empresas orientadas a la exportación e integradas estrechamente en las cadenas de suministro europeas, han permitido a Marruecos registrar niveles récord de inversión extranjera directa en nuevas instalaciones de fabricación ecológica, incluyendo vehículos eléctricos, hidrógeno verde y energía solar y eólica. También hay evidencia de que el Estado marroquí ha estado enfrentando activamente a competidores entre sí. Según el CEO de una importante empresa francesa, “el ministro de Industria marroquí nos dijo que los chinos lo contactaban todos los días y que teníamos que despertar antes de que fuera demasiado tarde”.

La polialineación ha sido igualmente central en la reciente estrategia de desarrollo económico de Indonesia. Según la ministra de Asuntos Exteriores, Retno Marsudi, el país “pone gran énfasis en un papel activo y el compromiso con todos los países”. “Sin bloques, sin problemas”, declaró. El objetivo más amplio ha sido que Indonesia se posicione como un punto nodal en la producción de baterías para vehículos eléctricos y acero inoxidable aprovechando su control de los recursos críticos de níquel. El país ha atraído niveles récord de inversión extranjera, principalmente, aunque no exclusivamente, de grupos chinos, lo que le ha permitido ampliar considerablemente sus capacidades de refinado. Al mismo tiempo, Indonesia ha buscado acuerdos comerciales con países del Norte Global, particularmente Estados Unidos. También está recurriendo a una variedad de fuentes para financiar sus ambiciones industriales verdes, incluida la firma de una asociación de 20 000 millones de dólares con el G7 y una Asociación de Inversión y Financiación Verde de 100 000 millones de dólares con China para financiar la descarbonización de su sistema energético alimentado por carbón.

Otros países, notablemente Hungría, Vietnam, Turquía, Arabia Saudita, India, Kazajistán y Malasia, están empleando medios similares. En el proceso, estas estrategias de polialineación-con-conectividad-verde se están convirtiendo rápidamente en una característica central del panorama geopolítico global, alimentando esperanzas y sueños de desarrollo capitalista verde.

En este sentido, la no alineación del pasado y la polialineación actual difieren en aspectos fundamentales. La primera era un proyecto colectivo, arraigado en la solidaridad transnacional del Tercer Mundo. Su ambición era hacer valer una visión radical alternativa de desarrollo, transformar el capitalismo global a través de mecanismos como el Nuevo Orden Económico Internacional, un conjunto de propuestas presentadas en 1974 para transformar el sistema económico internacional a favor de los países del Tercer Mundo sobre la base de la justicia económica y la autodeterminación. En contraste, la polialineación contemporánea, en su mayor parte, consiste en intentos unilaterales de países en desarrollo por mejorar su posición relativa en una economía mundial competitiva. Hablando sin rodeos: mientras que los países no alineados querían un asiento en la mesa capitalista para poder volcarla colectivamente, los países polialineados contemporáneos quieren algo cualitativamente diferente: una porción más grande del pastel en el camino hacia un futuro capitalismo verde.

Un negocio arriesgado

Incluso antes de que Trump regresara a la Casa Blanca había signos de fragilidad. En particular, las estrategias de polialineación y conectividad tienen el potencial de autocanibalizarse, especialmente cuando son perseguidas unilateralmente por países que compiten entre sí. Hungría, Serbia, Eslovaquia, Polonia y Chequia, por ejemplo, se esfuerzan por posicionarse como bases de producción y exportación de vehículos eléctricos para los ricos mercados de Europa occidental. Es poco probable que todos tengan éxito. Los fabricantes de automóviles solo pueden invertir en un número limitado de plantas de producción, y no todos estos países pueden convertirse en nodos críticos para la producción de vehículos eléctricos. Del mismo modo, varios países africanos, notablemente Egipto, Namibia, Mauritania, Kenia y Sudáfrica, luchan por convertirse en centros estratégicos de producción y exportación de hidrógeno verde a Europa. Si bien la UE puede buscar una diversidad de socios en el continente africano, es difícil imaginar un escenario en el que todos estos países puedan establecerse como jugadores clave. En resumen, en la búsqueda de estas estrategias, las ganancias para algunos bien pueden basarse en las pérdidas de otros.

El delicado acto geopolítico de enhebrar la aguja de la polialineación también puede verse socavado por poderosos grupos de interés internos. En el caso de Indonesia, la depredadora clase capitalista-estatal doméstica se beneficia directamente de sus estrechos vínculos con empresas chinas. Esta oligarquía político-empresarial gobernante ha inclinado así al país hacia una dependencia de China, frustrando efectivamente la polialineación más amplia del Estado. Al hacerlo, ha demostrado que las posibilidades de alineamiento múltiple no son solo una cuestión de diplomacia: también dependen de la clase social y la economía política.

Los países en desarrollo también pueden verse atrapados en el fuego cruzado de potencias geopolíticas rivales que compiten por el control de redes económicas clave. Países como Marruecos, Vietnam y México, por ejemplo, son percibidos cada vez más como puertas traseras para la inversión y las exportaciones chinas a los mercados occidentales. No es difícil imaginar un futuro en el que esto lleve directamente a sanciones, aranceles, restricciones a la inversión o presión diplomática entre bambalinas. Ya hay indicios de que Estados Unidos está presionando a los países para que aumenten su control sobre la inversión extranjera en sectores clave, bajo amenaza de graves repercusiones.

Entra Trump

Todo esto ya estaba en marcha antes de que Trump volviera a escena. Desde hace algún tiempo, las potencias rivales se muestran cada vez más dispuestas a recurrir a la coacción para influir en las políticas de los países en desarrollo. Aun así, el regreso de Trump amenaza con entorpecer los esfuerzos de los países en desarrollo por alcanzar la polialineación.

La intimidación tiene una lógica autoafirmativa propia. “La cuestión en el caso de la presidencia de Trump”, escribe el historiador Adam Tooze, “es cuánto es instrumental y cuánto de la intimidación no es más que eso, un fin en sí mismo”. A pesar de su exuberancia e impulsividad, la lógica de Trump 2.0 está estructurada por el contexto geopolítico particular en el que existe, a saber, las crecientes tensiones de la Segunda Guerra Fría y la competencia global por redes y conectividad. El uso de la intimidación por parte de Trump como modo de gobierno, su uso desinhibido de la amenaza y la coacción para humillar y forzar tanto a amigos como a enemigos, solo agravará los ya crecientes riesgos geopolíticos globales que acechan a cualquier país que aspire a perseguir la polialineación. De hecho, tras solo unas semanas en el cargo, Trump ya había intimidado a países tan diversos como Panamá, Colombia, Canadá, México, Ucrania, Dinamarca y Sudáfrica en pos de sus objetivos geopolíticos.

En el caso de Panamá, esto incluyó una referencia explícita a China. Como dijo Trump: “China está operando el Canal de Panamá, y no se lo dimos a China. Se lo dimos a Panamá y lo vamos a recuperar”. A pesar de ser una mentira característicamente llamativa (China de hecho no opera en el canal, ni Estados Unidos se lo dio a Panamá), hay inversiones chinas en la infraestructura portuaria que rodea el canal. Esto lo percibe el Estado estadounidense como una amenaza. La vía fluvial transoceánica es un sitio estratégico para el comercio de EE UU, con más del 70 por ciento de los tránsitos a través del canal con destino o procedencia de puertos estadounidenses. El objetivo del ataque de Trump, visto desde la Casa Blanca, era disciplinar a Panamá, un país que vive en el patio trasero del imperio americano, por sus relaciones con China. En esto fue efectivo. El presidente panameño, José Raúl Mulino, anunció poco después que Panamá abandonará la Iniciativa de la Franja y la Ruta de China. Actualmente se está negociando un acuerdo para que un grupo de inversores, liderado por el gestor de activos con sede en Nueva York, BlackRock, compre la participación de un inversor chino en dos puertos del canal.

Los aranceles generalizados anunciados por la administración Trump el 2 de abril, Día de la Liberación, también amenazan con truncar los planes de los países en desarrollo. En Asia, Vietnam y Camboya se han visto particularmente afectados, enfrentando inicialmente aranceles desorbitados de entre el 40 y el 50 por ciento. A corto plazo, esos aranceles podrían socavar los planes de posicionarse como nodos clave en las redes de producción global de vehículos eléctricos, tecnología de baterías y paneles solares, así como bases de exportación de bienes verdes al vasto mercado estadounidense. En términos más generales, si los aranceles provocan una disrupción duradera del comercio global y una recesión económica mundial, los países en desarrollo podrían ser los primeros y más profundamente afectados.

Sin embargo, a medio plazo, la intimidación de Estados Unidos podría alejar aún más a los países en desarrollo de la influencia estadounidense, e incluso acercarlos a China, que ahora puede parecer el socio más fiable. Por otra parte, las naciones podrían buscar una diversificación consciente de sus relaciones comerciales, de inversión y tecnológicas, operando con una variedad de socios estratégicos. En este sentido, el caso de Colombia es revelador: actualmente el mayor productor de carbón de América Latina, Colombia, espera atraer inversiones en energía limpia para sustituir los importantes ingresos que obtiene de las exportaciones de combustibles fósiles. Se esperaba que su histórico plan de inversión climática de 40 000 millones de dólares, presentado en octubre de 2024, fuera financiado en parte por Estados Unidos en el marco de su Plan Internacional de Financiación Climática, que Trump ha revocado ahora. En cambio, según recientes declaraciones de la ministra de Medio Ambiente colombiana, Susana Muhamad, Colombia está recurriendo a otros financiadores, entre los que se encuentra, aunque no exclusivamente, China.

No está claro cómo reaccionarán los actores más grandes y medianos ante un repliegue parcial de EE UU, pero podemos estar seguros de que habrá intentos de llenar el espacio vacante. La capacidad de los países en desarrollo para navegar estas nuevas rivalidades dependerá de que desarrollen formas de agencia tanto individuales como colectivas. A nivel individual, esta agencia no puede consistir solo en una diplomacia ágil, políticas industriales verdes o estrategias de desarrollo a largo plazo cuidadosamente elaboradas. Aunque necesarias, no obstante, son insuficientes. Hasta ahora, incluso sus implementaciones más exitosas en el Sur Global se han basado en el ofrecimiento estatal de tierra, mano de obra y naturaleza como una propuesta de valor atractiva para los inversores internacionales, con la esperanza de insertar a sus respectivos países en las cadenas de suministro globales. Las consecuencias de esto son bien conocidas: van desde el despojo de los indígenas hasta los regímenes autoritarios represivos y la creación de zonas de sacrificio medioambiental. A medio plazo, corren el riesgo de fomentar un patrón desequilibrado de industrialización verde en el Sur Global, forzando la dependencia de los imperativos geoestratégicos y la tecnología limpia de las potencias hegemónicas, al tiempo que se comprometen necesidades domésticas urgentes.

Romper este patrón no será fácil. Como mínimo, exigiría formas colectivas de polialineación orientadas a la cooperación regional e interregional, en lugar de simples mejoras marginales en los países que compiten por posicionarse en un capitalismo verde emergente. Construir plataformas colectivas y desarrollar tácticas coordinadas que busquen aumentar el poder de negociación de los países en desarrollo será vital en la lucha por nuevas transferencias tecnológicas verdes, términos favorables de financiación climática y reparaciones climáticas. También lo será el apoyo activo y la solidaridad de las fuerzas progresistas en el Norte Global.

No es posible simplemente revivir las estrategias y la jerga de la antigua versión tercermundista del no alineamiento. Para que prosperen las formas progresistas de desarrollo lideradas por el Sur, se requiere una visión renovada e internacionalista de una transformación ecológica poscapitalista. Dada la naturaleza cada vez más interconectada e interdependiente del capitalismo global, esta tarea es más difícil que nunca, y más urgente.

Ilias Alami es profesor asistente de economía política en la Universidad

de Cambridge y coautor de The

Spectre of State Capitalism (Oxford

University Press, 2024).

Artículo originalmente publicado en The Break Down el 7 de mayo de 2025.