Como en su día denunciábamos, la «Reforma Laboral» ha demostrado su ineficacia para generar empleo (1), dejándonos con la herencia del abaratamiento del despido y la destrucción de la seguridad jurídica de los puestos de trabajo. De igual manera, la «Reforma de las Pensiones», esta vez a través del pacto con la burocracia sindical cómplice de CCOO y UGT, lejos de garantizar el cobro de las mismas, supone una rebaja del 20% de las prestaciones totales, además de la exclusión de importantes sectores de trabajadores, en especial los precarios, del acceso al sistema público de pensiones. La tercera gran reforma, la llamada «del Sistema Financiero», está centrada casi única y exclusivamente en el proceso de privatización de las Cajas de Ahorro.

Todas las «reformas» han necesitado de la creación previa de un «estado de opinión» que las favorezca. A la «reforma laboral» le precedió una campaña sobre la «rigidez del mercado laboral», lo «caro» que resultaba despedir, o la criminalización de los sindicatos y de derechos como el de huelga. La «reforma de las pensiones» se llevó a cabo tras una campaña de intoxicación sobre la supuesta inviabilidad del sistema público, a causa del aumento de esperanza de vida, aumento de la población pasiva, etc. La privatización de las Cajas también se efectúa, después de convencer a buena parte de la sociedad de la mala gestión que han padecido, y de rumores sobre potenciales peligros de quiebra. Medias verdades o mentiras que más pronto, o quizá cuando ya es tarde, quedan al descubierto.

Las Cajas de Ahorro han sido instituciones financieras, en teoría sin afán de lucro ni propietarios privados, al menos hasta ahora. Provienen de la evolución de los antiguos montes de piedad de los siglos XVIII y XIX. Se rigen por unos órganos de gobierno con participación de Instituciones públicas, depositantes y trabajadores de cada entidad. Una parte de sus beneficios, una vez pagados impuestos, son dedicados a proyectos sociales a través de la Obra Social (2).

En si mismas, estas entidades no constituyen una alternativa ética, al negocio de la banca privada, puesto que compiten en el mismo mercado con ella, en cuanto al rendimiento de depósitos, intereses de los créditos y precio de los servicios. Pero, dado que las Cajas de Ahorro poseen alrededor de un 49% de cuota del mercado financiero español, su privatización supone un bocado muy apetecible para el capital especulativo, objeto de su deseo desde hace mucho tiempo, y que ahora una clase política, enteramente a su servicio, le sirve en bandeja.

1.- EL PACTO ZAPATERO-RAJOY

Como marionetas tiradas por la misma cuerda, Zapatero y Rajoy aparcaron la hojarasca de la crispación y su confrontación política de atrezzo, y el día 5 de Mayo de 2010 acordaron, de manera sorprendentemente rápida, impulsar el proceso de fusión y privatización de las Cajas de Ahorro. Cuatro días más tarde, el 9 de Mayo, en la reunión del Consejo de Economía y Finanzas, ECOFIN, el Gobierno español recibió el resto de las recetas neoliberales señaladas anteriormente y que, como el alumno más aplicado de esta parte del continente, se afanó en llevar a cabo.

Del pacto del 5 de mayo entre Zapatero y Rajoy se derivó la llamada Ley de Cajas, que fue aprobada finalmente por el Parlamento dos meses y medio después, el 21 de julio, con los votos de PSOE, PP, CC y UPN. La Ley estaba encaminada, básicamente, a la entrada de capital privado, hasta un 50%, mediante las llamadas «cuotas participativas», y lo que anunciaban como «despolitización de las Cajas», es decir, la reducción de la presencia institucional en los órganos de gobierno de las mismas, de un 50% a un 40%. Pero si quitamos políticos y los substituimos por especuladores, hay razones para pensar que quizá sea peor el remedio que la enfermedad.

2.- EL PROCESO DE FUSIONES… FINANCIADO CON EL DINERO DE TOD@S

Claro que, para hacer atractivo el pastel a la iniciativa privada, las Cajas habían de ser «fuertes» y «rentables», según los criterios del capital financiero. Respondiendo a ése objetivo, tanto desde la Unión Europea como desde el Banco de España, se forzó un proceso de fusiones, llamadas «frías» y SIPs (Sistemas Institucionales de Protección, para funcionar como cualquier banco privado). Las SIPs conllevan, entre otras consecuencias no deseadas, el desarraigo de muchas cajas de sus entornos sociales y territoriales, la reducción o desaparición de las Obras Sociales, y la desaparición de entidades, con la consiguiente pérdida de miles de puestos de trabajo a consecuencia del cierre masivo de oficinas, duplicadas o no. Las mayorías políticas parlamentarias, en especial PP y PSOE, respondiendo diligentemente a las recomendaciones de gente tan poderosa (y tan sospechosa) como los jefes del FMI, la CE o el BCE, unieron sus fuerzas e influencia política en los órganos de gobierno de las cajas de ahorro, y se emplearon a fondo para «sanear» el negocio en ésa dirección.

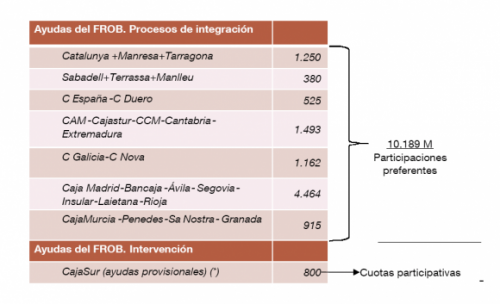

El primer proceso de fusiones llevado a cabo antes del verano pasado, se mostró desnudo de toda intención que no fuera el aligeramiento de costes, especialmente el de personal, para hacer «atractiva», y altamente rentable, la entrada de capital privado. Los 7 procesos de integración de Cajas de Ahorro sumaron 10.189 millones de euros de ayudas del FROB (3), según el siguiente cuadro, extraído del Informe de Situación del Banco de España, a 29/06/10, sobre la reestructuración de las Cajas de Ahorro:

Si a eso añadimos los 800 millones dedicados al saneamiento de CajaSur (que dispone de otros 1500 adicionales, no utilizados hasta la fecha), y los 3.775 millones anteriormente destinados por el Fondo de Garantía de Depósitos para tapar el agujero de Caja Castilla la Mancha, el montante dedicado a la primera reconversión y saneamiento del sector de Cajas de Ahorro, en perspectivas de privatización, alcanza los 16.264 millones de euros. Es decir, una cantidad superior a los 15.000 millones de todo el Plan de Ajuste, para tres años, anunciado e impuesto el año pasado por el Gobierno (con la complicidad parlamentaria), y que se pretenden extraer del recorte de la inversión pública y del gasto social, a base de los sacrificios de pensionistas, funcionarios, parados y personas dependientes.

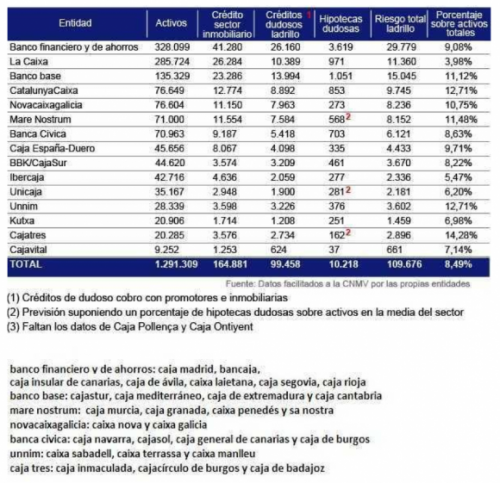

Es muy importante tener en cuenta que, salvo las dos Cajas intervenidas por el Banco de España (Caja Castilla-La Mancha y Caja Sur), el resto de entidades de ahorro siempre habían dado beneficios, e incluso se ha alardeado públicamente de ello (4). Se han obtenido ganancias incluso en los años más duros de la crisis, a pesar del aumento de la morosidad y de los créditos dudosos (5), originados mayoritariamente en el mercado hipotecario, a causa del empobrecimiento general de la población endeudada. Y también a pesar de la mala gestión de muchas de ellas, con inversiones de alto riesgo y desenfreno de los pelotazos relacionados con el ladrillo (ver siguiente cuadro, con datos de las propias cajas, referidos a 2010). Todo ello en medio de algunas dudas razonables (u otras fabricadas en círculos especulativos, como las «agencias de calificación»), respecto a su solvencia.

3.- DESTRUCCIÓN DE EMPLEO Y MALVERSACIÓN DE FONDOS PÚBLICOS

Capítulo aparte merecen las fórmulas de reducción de plantillas que, a lo largo de los últimos meses, se han estado realizando en los diferentes procesos de fusión. En prácticamente todos los casos se han firmado acuerdos con las mayorías sindicales (6) en torno a Expedientes de Regulación de Empleo (EREs) o «prejubilaciones con derecho a paro». Es decir, utilización masiva de despidos pactados y, por lo tanto, fraudulentos. En ellos, una parte de la «compensación» al trabajador, por abandonar la entidad, va a cargo del dinero de todos: por un lado, la fiscalidad cero del máximo legal de la indemnización por «despido improcedente» (pactado en el órgano de mediación correspondiente) y, por otro lado el cobro, por parte de la persona «prejubilada», del subsidio por desempleo, generalmente por dos años.

Si a eso se añaden las ayudas del Fondo de Garantía Salarial (FOGASA) en algunos casos, en aplicación de la nueva «reforma laboral», podemos afirmar que las rebajas de las plantillas, en el marco de las fusiones llevadas a cabo en el sector de cajas de ahorros, no son solo una medida de destrucción masiva de empleo (con unos objetivos de alrededor de 30.000 puestos de trabajo menos) sino que, además, suponen una escandalosa malversación de fondos públicos. Fondos que podrían dedicarse, con más justicia, a otros colectivos realmente necesitados. Es conveniente señalar que, además de la complicidad de los sindicatos domesticados del sector, todos estos pactos fraudulentos de destrucción de empleo han contado con la necesaria colaboración del Gobierno, a través del Ministerio de Trabajo que, conociendo el detalle de su contenido, los ha permitido y alentado.

En una valoración realizada por CGT sobre de las diferentes propuestas llevadas a cabo, y sumando fiscalidad, subsidio de paro y otros, cada puesto de trabajo destruido le costaría a las arcas públicas, adicionalmente y por los conceptos antes señalados, una media de 70.000 euros. Si los multiplicamos por 30.000 bajas anunciadas, el asunto puede llegar a incrementarse en más de 2.000 millones euros, a fondo perdido, a añadir a la generosa financiación con los fondos del FROB, antes descrita. Todo ello con el dinero de todos, y a mayor gloria del capital privado.

4.- LA BANCARIZACIÓN DE LAS CAJAS

Una vez acabado el proceso de los Sistemas Institucionales de Protección (SIPs), las entidades resultantes ya han comenzado a funcionar, de hecho, como bancos. La mayoría de ellas incluso ya ha adaptado la nomenclatura: CAIXABANC, el grupo de La Caixa; BANKIA, antes BANCO FINANCIERO Y DE AHORROS, (Caja Madrid, Bancaja, Ávila, Segovia, Insular, Laietana, Rioja); BANCO BASE, (Cajastur, CAM, Caja Cantabria y Caja Extremadura); BANCA CÍVICA (Caja Navarra, Cajasol, Caja de Burgos y Caja de Canarias); BANCO MARE NOSTRUM (Caja Murcia, Penedés, Sa Nostra, Caja Granada); UNNIM (Caixa Sabadell, Caixa Terrassa, Caixa Manlleu); CATALUNYACAIXA (Caixa Catalunya, Caixa Manresa, Caixa Tarragona); NOVACAIXAGALICIA (Caixa Galicia, Caixa Nova).

El segundo impulso al proceso de privatización lo ha dado el Gobierno con la aprobación del Real Decreto del 18 de febrero de 2011 (BOE 19/2, validado por el Parlamento el 10-03-11) llamado «Plan de Reforzamiento del Sector Financiero», cuya principal finalidad es obligar a las entidades a una capitalización mínima de un 8% sobre los activos ponderados por riesgo, aunque las condiciones del Decreto obligan «de facto» a entidades como las Cajas a subir ése porcentaje al 10%. Ese sobreesfuerzo, a muy corto plazo, supone para las entidades de ahorro una presión para captar rápidamente capital privado (sin descartar su salida a Bolsa). El Banco de España estima este plan de recapitalización de las Cajas en 14.077 millones de euros (7), en informe del mismo día 10 de marzo de 2011, coincidiendo esta estimación con el Servicio de Estudios del BBVA, que lo cifra entre 13.000 y 17.000 millones de euros, aunque otras opiniones lo elevan varias decenas de miles de millones más (8).

En caso de no alcanzarse la capitalización en los plazos exigidos (octubre 2011), sería cubierta por el Estado con partidas adicionales del FROB (hay a disposición, recordémoslo, hasta 90.000 millones de euros). No se trataría, como ya se ha apresurado a aclarar la ministra Salgado, de un «proceso de nacionalización», sino de una adquisición «transitoria». En otras palabras, otra medida para «sanear» el sector con enormes cantidades de dinero público para, posteriormente y una vez que las entidades sean suficientemente «atractivas», venderlas al capital privado.

5.- BENEFICIO SOCIAL POR BENEFICIO PRIVADO

Entre los años 2005 y 2009, las Cajas destinaron a obra social un total de 8.531 millones de euros, dedicados a Asistencia Social (36,15%), Cultura (37,11%), Educación (16,82%) y Patrimonio (9,92%). La aportación de las diferentes entidades se produce de manera desigual, según su tamaño. En primer lugar destaca La Caixa, que cada año ha aportado 500 millones de euros para su obra social, a gran distancia del resto. En 2010, incluso habiendo caído un 21% el presupuesto para obra social, las Cajas han destinado 1.400 millones de euros a este fin, suponiendo una inversión del 26,9% de los beneficios. Además, es importante señalar que esta actividad social da empleo a 33.600 personas, según datos de 2010 (9).

La privatización de las Cajas de Ahorro supone una herida mortal para la supervivencia de la Obra Social. Sin ser ninguna panacea, el hecho de que al menos una parte de los beneficios generados sean destinados a la Obra Social, ha conferido hasta ahora a las Cajas una utilidad pública, amenazada ahora por la codicia privada. En el proceso de privatización, la mayoría de las obras sociales de las cajas serán gestionadas por fundaciones. Pero eso no es lo peor, sino que los nuevos accionistas reclamarán su parte de la tajada, y mucho nos tememos que, más pronto que tarde, acaben apropiándose de la totalidad de la misma. Además, el nuevo decreto de 18-02-11 (Plan de Reforzamiento del Sector Financiero) permite al Banco de España la posibilidad de obligar a las Cajas a destinar todo su beneficio a reservas, en teoría para elevar su solvencia, en detrimento de los fondos sociales.

De hecho, ya se han anunciado importantes recortes de la obra social de las cajas de ahorros. Bancaja reducirá en un 64% del dinero destinado a su obra social; también Caja Madrid anuncia la reducción a la mitad de su dotación al respecto; La Caixa, un recorte del 8,2%, de 425 a 390 millones, aunque anuncia que, de momento, complementará su compromiso de los 500 millones; Ibercaja reducirá su dotación un 26,3%; reducción mayor en el caso de Caja Canarias, que dejará en la mitad sus aportaciones, y así sucesivamente. Con este panorama, mucho nos tememos que el interés público de las Cajas, a través de las inversiones de su obra social, sea una especie en vía de extinción, y además en vía rápida.

6.- LA BANCA PÚBLICA, ALTERNATIVA A LA BANCOCRACIA

Una sociedad bancarizada, como la actual, es una sociedad hipotecada, política y económicamente. La especulación financiera no solamente ha sido y es responsable de la crisis económica. La banca privada, además, desde su posición privilegiada de monopolio, es un poderoso instrumento de dominación de clase y chantaje permanente, que convierte nuestras vidas en simples áreas de negocio.

Basta ver, a modo de ejemplo, cómo el sacrosanto derecho constitucional a una vivienda digna ha sido convertido en negocio hipotecario. La deuda de muchísimas economías familiares, disparada con las operaciones de adquisición de vivienda en medio de la especulación inmobiliaria, pesa como una losa sobre buena parte de la sociedad y contribuye a dibujar un panorama de sumisión, desierto de rebeldía ante los desmanes, huérfano de contestación social. El poder de la banca se ha manifestado también en la última «reforma» de las pensiones. El interés por promover fondos de pensiones privados ha presionado decididamente, a la hora de empobrecer las pensiones públicas.

En un escenario de graves recortes sociales, la generosidad casi sin límites del Gobierno y de la clase política, hacia el capital financiero y la banca, resulta escandalosa, incluso obscena. Ante la debilidad, sumisión y generosidad de los gobiernos de turno, la bancocracia imperante responde, de manera arrogante e inmoral, encareciendo los servicios y cerrando el grifo del crédito. De esta manera se ahoga la economía productiva, con el consiguiente cierre de miles de pequeñas y medianas empresas (donde se encuentra el 80% del empleo), el aumento espectacular del paro y el empobrecimiento general de la población.

Hemos de reconocer, para bien o para mal y mientras no seamos capaces de cambiar el sistema, que los servicios financieros ocupan un lugar primordial en la economía y en la organización social. De ahí que una Banca de carácter público, deba ser una de las piedras angulares del cambio social (10). En ése sentido, la privatización de las Cajas de Ahorros no supone solamente un expolio. Es, además, una oportunidad perdida para desarrollar un proyecto de Banca Pública, ya que las entidades de ahorro, con su potente cuota de mercado, podían haber sido la base de ése proyecto. Su venta constituye, por lo tanto, una operación política diametralmente opuesta a los intereses y necesidades de la sociedad. Por ello, esta llamada «Reforma del Sistema Financiero» tendrá unas consecuencias tanto o más graves que las otras «reformas».

Cualquier avance social de reparto del trabajo y de la riqueza, junto con la reactivación de la economía productiva, pasa por romper las reglas de juego del sistema bancocrático. Es necesario acabar con el monopolio actual de la banca privada y, en la línea de la defensa de los servicios públicos, reivindicar la creación de una banca pública de calidad, al servicio de los derechos de los trabajadores y de la ciudadanía, sin ánimo de lucro, con un funcionamiento ético, bien gestionada y controlada democráticamente. Es un paso imprescindible para una salida social a la crisis. Pero también lo es para conseguir una sociedad futura más justa e igualitaria.

Pep Juárez, Secretario de Acción Social de la Federación Estatal de Banca, Ahorro y Servicios Financieros de la CGT (FESIBAC-CGT).

NOTAS

-

Desde que la Reforma Laboral entró en vigor, en junio de 2010, la EPA indica que en el 3er. Trimestre de 2010 hubo un aumento de la ocupación de 69.900 personas en el Estado español (debido fundamentalmente a la estacionalidad), pero en el 4º trimestre de 2010 la ocupación disminuyó en 138.600 personas, con un aumento, en el conjunto de 2010, de 370.100 parad@s más, hasta alcanzar oficialmente las 4.696.600 personas, un 20,33% de la población activa.

-

La Ley les ha obligado, hasta ahora, a destinar el 50% de su excedente a reservas obligatorias. El resto se debía destinar a la Obra Social.

-

Fondo de Reestructuración Ordenada Bancaria, dotaciones de dinero público que, en teoría, se han de devolver al 7,75% de interés.

-

Olavarrieta (director general CECA): «Lo cierto es que todas las cajas [excepto CCM y Cajasur] están en beneficios a 30 de septiembre. Además, se han tomado los datos de las cajas por separado, pero ya están integradas en fusiones frías o SIP, que es donde hay que compararlos» (El País, 07-01-11) «Todas las cajas de ahorros españolas están en beneficios a 31 de diciembre y lo estarán a 31 de marzo» (Gestinova Radio, 10-01-11).

-

En la actualidad, los bancos se han equiparado a las cajas de ahorro en morosidad. Según datos del Banco de España, ambos grupos de entidades cerraron 2010 con una morosidad alrededor del 5,81%. Otras fuentes hablan de una morosidad potencial (créditos dudosos) superior al 14% aunque, según Olavarrieta (director general CECA): «sobre un total de 51.800 millones de euros de créditos dudosos, las cajas de ahorros han provisionado ya 38.000 millones» (Gestinova Radio, 10-01-11).

-

CGT no ha firmado ninguno de estos pactos, ya que tiene acordado no avalar EREs en empresas con beneficios. Las mayorías sindicales del sector (CCOO, UGT, CSICA, CIC) pre-pactaron los acuerdos sobre EREs y despidos, ocultándolos durante el proceso de elecciones sindicales en el sector de ahorro, cuyo día de votación fue el 24-11-10. A partir de ésa fecha, se fue conociendo, y aplicando, el contenido de esos pactos.

-

Por entidades: Bankia, 5.775 millones de euros; Banco Base, 1.447; UNNIM, 568; Novacaixagalicia, 2.622; Banca Cívica, 847; Caja España-Duero, 463; Catalunyacaixa, 1.718, y Mare Nostrum, 637.

-

«Moody’s cree que las cajas necesitan 50.000 millones de capital. La agencia duplica la cifra que prevén el Gobierno y el Banco de España» (El País, 01-03-2011).

-

Diario «Público», 28-02-11.

-

En cuanto a servicios financieros, banca pública y cajas de ahorros, ver los Acuerdos del XVI Congreso Confederal de la CGT. Málaga, 4, 5, 6 y 7 de junio de 2009, Págs. 120 a 124.