Las multinacionales que más ganan son las que menos aportan: más de 900 millones de beneficio de media y solo 2 millones en impuestos de Sociedades

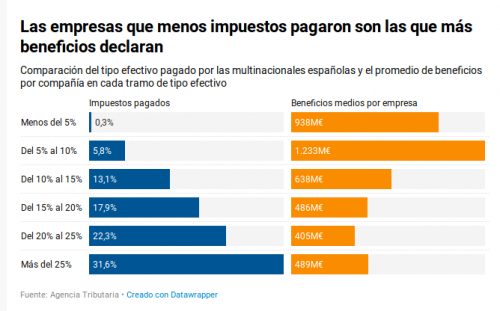

Los datos difundidos por la Agencia Tributaria acaban con el argumento de que se pague menos en España por Sociedades porque ya se abona en otros países. 27 multinacionales españolas pagan un Impuesto sobre Sociedades en todo el mundo del 0,3% de su beneficio. Del otro lado, hay 37 que abonan más de un 31%. La media es del 12,6%.

En España hay 134 multinacionales con más de 750 millones de cifra neta de negocio consolidada a nivel mundial anual cada una, según datos de 2016. Entre ellas, con seguridad, están las 35 empresas del Ibex (Telefónica, Banco Santander, Iberdrola, Inditex, Amadeus…) y otras que no cotizan en bolsa, como El Corte Inglés y Mercadona, y cuentan con filiales en el exterior. Probablemente habrá otras mucho menos conocidas, algunas sin apenas empleados y con actividades poco relacionadas con la economía real.

Por primera vez, la Agencia Tributaria ha publicado datos de la declaración ‘País por País’ (CBC, country by country por sus siglas en ingles) de todas las grandes empresas españolas con sedes en el exterior, dando información global sobre cuántos beneficios obtienen y qué impuesto de Sociedades pagan por ellos. Pero Hacienda mantiene un total anonimato sobre el nombre de estas empresas con matriz española, en qué categoría se engloba cada actividad, y en qué países tienen sus filiales.

Las diferencias entre lo que pagan estas grandes empresas son amplias: hay 27 multinacionales que abonan un 0,3% de sus beneficios en impuestos, y del otro lado otras 37 que aportan un 31,6%, una tasa que está muy por encima de los tipos nominales de la mayoría de los países europeos (en España es de un 25%, un 30% para banca y petroleras).

Como media, estas 134 multinacionales españolas ingresaron en 2016 en las arcas de las distintas haciendas en todo el mundo 11.594 millones de euros por el Impuesto sobre Sociedades, un 12,6% de su beneficio global, que alcanzó los 91.849 millones.

Para el técnico de Hacienda Ricardo Rodríguez, a la vista de estos datos es significativo «lo poco que pagan unas empresas y lo mucho que pagan otras». «La diferencia del tipo efectivo y nominal es abismal. Y quienes acumulan mayor volumen de beneficio son precisamente los que están contribuyendo menos. Me parece un escándalo», afirma.

Como se puede observar en el siguiente gráfico, los máximos beneficios por empresa se concentran en aquellas con una menor tributación.

Susana Ruíz, responsable de Justicia Fiscal en Oxfam Internacional, hace hincapié no obstante en que la diferencia entre devengado y pagado es complicada. «En el futuro habría que mirar el pagado sobre varios años para tener una imagen del ciclo económico de la empresa más ajustado a cambios puntuales que pueden suceder en un año».

Nada se sabe de quiénes son las empresas que más pagan y las que menos. Fuentes de la Agencia Tributaria explican que han difundido la información que han entendido que pueden compartir en el marco de los acuerdos de utilización de la información establecidos por la OCDE, dado que el CBC se ha creado para los fines propios de las administraciones tributarias.

Efectivamente, los datos que se han publicado este martes responden al mandato del organismo con sede en París, que garantizó a las empresas que no verían su nombre en ningún sitio.

«Esto viene motivado por años de escándalos sobre paraísos fiscales y por la información de que las grandes multinacionales, sobre todo tecnológicas, pagan un 1% o menos de impuestos a nivel mundial», explica el inspector de Hacienda José María Peláez. La OCDE estableció una serie de exigencias llamadas acuerdos BEPS para evitar la erosión de bases imponibles, que según Susana Ruíz no han conseguido de momento poner un freno a las prácticas de elusión fiscal.

Una de estas medidas es obligar a las multinacionales a dar información país por país de sus beneficios y pagos de impuestos a nivel mundial. En el caso de España se aprobó el «modelo 231». La primera declaración se efectuó con datos de 2016 y el publicado esta semana es el primer informe de la Agencia Tributaria sobre ella.

Cómo pagar un 0,3% con un beneficio de 900 millones

Sobre la manera en la que se puede pagar menos de un 1% de impuestos ganando más de 750 millones al año (más de 900 de media en el caso de las 27 multinacionales que pagan un 0,3%), los analistas consultados coinciden en señalar dos motivos, entre otros posibles, y sin disponer de la información concreta y necesaria para el análisis de estos casos: los paraísos fiscales (entre los que incluyen países de «fiscalidad controvertida» pero que no están en la lista de la UE, tales como los estados miembros Irlanda y Luxemburgo) y la planificación fiscal agresiva.

Las empresas del Ibex 35 tienen 858 filiales en paraísos fiscales, según la definición amplia de Intermón Oxfam. Esta cifra se ha triplicado desde 2009. El número uno es Delaware, seguido por los Países Bajos, Irlanda y Luxemburgo. «Desde ahí se mandan los beneficios las Islas Bermudas (doble irlandés), con una tributación del 0 o el 1%, o a las Antillas Holandesas (sándwich holandés)», explica Peláez.

A juicio de Ricardo Rodríguez, probablemente las empresas que tributan por encima del 30% son las que generen más empleo, valor añadido e inversión en i+d, y tendrán filiales en países con altas tributaciones como Alemania y Francia. Del otro lado, las de las empresas que menos contribuyen probablemente se sitúen en paraísos fiscales, con baja o nula tributación, y pocos derechos sociales y laborales.

En cuanto a las técnicas de planificación fiscal agresiva, hay instrumentos bordeando la ilegalidad pero que contemplan las propias directivas europeas. Por ejemplo, que una filial en un país donde da beneficios pida un préstamo a otra del mismo grupo en otro territorio y por lo tanto «vacíe» tales beneficios, explica el inspector.

Rodríguez recuerda que las multinacionales siempre son grupos en consolidación fiscal que tienen bastantes ventajas, porque aprovechan las deducciones de la totalidad del grupo. «Lo que pierden por un lado lo ganan por otro», relata. Además «son un pozo de posibles precios de transferencia y operaciones intragrupo donde la Agencia Tributaria tiene complicadísimo intervenir para demostrar que las operaciones se hacen o no a valor de mercado».

«Se habla mucho de las deducciones, pero la gran ventaja fiscal está en la formación de la base imponible, todos los ajustes contables y extracontables que se hacen desde el resultado contable a la base sobre la que efectivamente se van a pagar impuestos», añade.

«Están siempre en el límite del precipicio entre lo legal e ilegal, cuentan con un asesoramiento especializado muy bueno, y en función de donde operan y con qué productos, se hace un traje a medida para pagar los menos impuestos posibles», abunda Peláez.

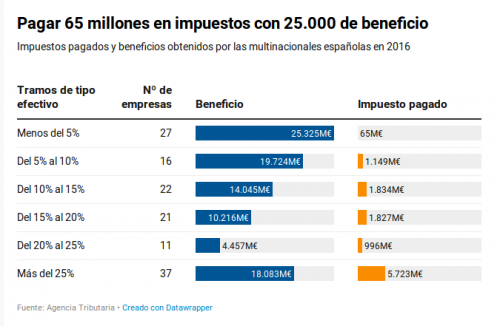

Probablemente gracias a estas técnicas, las 27 empresas multinacionales que menos Sociedades pagaron en 2016 obtuvieron 25.325 millones de beneficio y tan solo abonaron 65 millones entre todas ellas, como se puede ver en el siguiente cuadro:

La polémica con la CEOE y la tributación mínima

Para la responsable de Fiscalidad de Oxfam Internacional, el problema es que el diseño del sistema internacional se creó hace unos 100 años, y a pesar de las últimas oleadas de reformas, apenas ha cambiado en sus principios: se mantiene la idea de tributación en base a beneficios separados en cada país (en lugar de considerar los beneficios globales de la empresa); el principio de plena competencia (como si las transacciones intragrupo fueran iguales que con empresas terceras); la necesidad de contar con una presencia física o establecimiento permanente en el país (cuando la economía digital te permite operar a gran escala desde fuera). La economía está además ahora mucho más basada en los intangibles (cuando el sistema internacional estaba pensado para las transacciones físicas de bienes).

Por ello, confía en que el proceso que está ahora en marcha en la OCDE, la nueva ronda del paquete BEPS para ajustar el sistema fiscal a los retos de una economía mucho más digitalizada plantee soluciones clave, tales como repensar donde tienen que tributar las grandes empresas en base a su actividad global y redistribuyendo las bases fiscales en base a una fórmula que tenga en cuenta criterios objetivos; establecer un tipo mínimo en la tributación de las grandes empresas para cerrar los agujeros de fugas artificiales de beneficios hacia paraísos fiscales y poner coto a la competencia desleal entre países.

Dicho establecimiento de un tipo mínimo en el impuesto, en este caso del 15%, constaba en el proyecto presupuestario que no logró salir adelante pactado por PSOE y Unidas Podemos y ha vuelto a aparecer en los programas electorales. Estos últimos ampliarían el mínimo hasta el 20% para las entidades financieras y empresas de hidrocarburos. El cálculo del Gobierno sobre lo que se ingresaría con la reforma es de 1.700 millones anuales. En todo caso, el tipo mínimo solo afectaría a la base imponible española, no al negocio de otros países. La OCDE está trabajando para que se apruebe una base imponible mínima a nivel internacional, y si se establece en España sería un acicate para este debate.

Fue sonado el choque entre el ex ministro de Hacienda Cristóbal Montoro y la patronal CEOE a cuenta del tipo real que las empresas pagan en Sociedades. Hacienda decía que las grandes empresas pagaron en 2015 un 7,3% de su resultado contable en Sociedades, y la CEOE replicaba que no se tenía en cuenta la tributación en otros países. La publicación de esta estadística, computados los beneficios a nivel mundial y los impuestos pagados (un tipo medio del 12,6%) viene a terminar parcialmente con esa polémica.

Fuentes de la patronal matizan a eldiario.es que sin la metodología del informe de la Agencia Tributaria no se puede hacer una valoración completa del mismo. Dicho esto, señalan que en tanto que arroja un tipo efectivo sobre el beneficio del 15,5% (insisten en el criterio de tomar el devengado, no el pagado, que es del 12,6%) se pondría de manifiesto que el anterior cálculo de la AEAT, que era inferior era erróneo.