Oportunidades y riesgos de la política de legalización.

El marzo pasado, el gobierno marroquí presentó la ley de cultivo y producción de cáñamo (Bill 13-21) para reglamentar el uso industrial, medicinal y farmacéutico de la planta.[1] Las Cámaras del Parlamento refrendando esta ley, decidirán habilitar un sector que –conforme a los datos gubernamentales– alcanza un valor de 12.500 millones de euros. Aunque algunos observadores suponen que es una cifra hinchada y la rebajan alrededor de los 6.700 millones de euros. Sea como sea, sigue siendo significativa, sobre todo si se considera que el proyecto de inclusión de los cultivadores en el circuito legal como proveedores autorizados de la industria terapéutica del cannabis, podría afectar el ya menguado volumen de sus ingresos, que rondan los 500 millones de euros. Actualmente, en el campo, un kilogramo de hachís se vende al precio promedio de 2.500 dírhams (235 euros), cuando hace una década se llegaba a cobrar 15.000 dírhams (1.410 euros)[2]. En definitiva, en los bolsillos de los campesinos solo acaba el 4% del dinero generado por el narcotráfico, consolidando una tipicidad del mercado de los estupefacientes en el que se replica el método colonial de la plantación, por medio del cual se apuntala el modelo económico de la dependencia[3]. Por su parte, con esta medida el Estado se propone una meta básica a corto plazo, es decir, la de incorporar en el marco legal la labor agrícola vinculada con el negocio criminal y, de igual manera, aportar nueva linfa a las arcas públicas, aprovechando la recaudación fiscal sobre esta porción de la economía subterránea. Lejos de ser improbable, es plausible que, a medio y largo plazo, una política similar de apertura favorezca la despenalización de la producción y la comercialización del cannabis para uso recreativo, incrementando el ya notable atractivo turístico del país para los ciudadanos europeos. En particular, Marruecos podría convertirse en los Países Bajos de África para un importante segmento de sus 11,3 millones de visitantes, entre los cuales destacan los ciudadanos procedentes de Francia, España, Italia y Alemania.[4]

De momento, el objetivo apremiante de favorecer la emersión de esta actividad en negro y conseguir beneficios de su tributación, parece un logro incierto. La legalización del cáñamo es una operación de tal envergadura, que es muy complejo predecir todos los posibles escenarios. De hecho, la idea de que la liberalización de las drogas blandas conlleve a la disminución de su comercialización ilícita, es una expresión cuestionable; ya que no se percata de los dispares factores sociales, económicos, culturales y geográficos, que influyen sobre su efectividad y la transforman de ecuación determinada en indeterminada. Por ejemplo, examinando los efectos de la despenalización del cannabis en Canadá con la entrada en vigor, en octubre de 2018, de la ley Access to Cannabis for Medical Purposes Regulations (ACMPR)[5], se detectan unos elementos de gran interés para este análisis. Ante todo, confrontando los datos del primer trimestre de 2019 con los del mismo periodo del año anterior, se ha evidenciado un aumento del uso global de cannabis en el país, pero, sucesivamente, en el segundo y el tercer trimestre de 2019, se ha mostrado una tendencia a la estabilización del consumo. Entrando en detalles, en las personas incluidas en las franjas de edad comprendidas entre 15-24, 45-54 y 55-64 años, se ha vuelto al mismo nivel de consumo de 2018. En cambio, se ha registrado un importante repunte en la clase de mayores (desde 65 años) y en la de 25-34 años. En particular, en el primer grupo, se ha registrado una duplicación (del 4% al 8%) igual a un incremento del 100% y, asimismo, en el segundo grupo, un aumento de 5 puntos porcentuales (del 25% al 30%) que corresponden a un crecimiento del 20%[6]. En línea general, en el primer trimestre de 2018, el 14% de la población había consumido este psicotrópico, mientras que, en el cuarto trimestre de 2019, su uso había abarcado al 17,1%[7] de los canadienses. Se trata de un ascenso que –aunque parcial y registrado durante un breve arco temporal– desmiente el axioma que la legalización acarrea una reducción en el número de los usuarios. De todas formas, el aspecto más sugerente es comprender cómo ha cambiado la relación entre el negocio lícito e ilícito del cannabis. Por lo visto, los consumidores que adquieren legalmente el producto, han aumentado del 25% al 50% en el segundo y tercer trimestre de 2019 con respecto al mismo período del año 2018. Esto significa que, por un lado, ha incrementado notablemente el conjunto de usuarios que compran en sitios autorizados, pero, por otro lado, el mercado reglamentado está muy lejos de conquistar una posición monopolista y desplazar al comercio ilegal. En efecto, muchos de los consumidores que se aprovisionan de los vendedores acreditados, al mismo tiempo, siguen acudiendo a las redes criminales de trapicheo, razón por la cual, poco menos del 30% se abastece exclusivamente de proveedores oficiales. Es una cifra no despreciable dado que, contando que en 2018 era solo el 10%, el ascenso ha sido del 200%. Aun así, en el 2019, el 70% del mercado del cannabis sigue gestionado por el sector sumergido, en el cual los surtidores desautorizados enlazados con las mafias, representan alrededor del 42% del suministro (eran poco más del 50% en el 2018)[8]. Pues, aunque el canal indebido de abasto de este psicotrópico ha perdido una sustanciosa cuota de mercado (cerca del 25%), sigue siendo fundamentalmente floreciente y resiliente.

La causa de la resistencia y adaptabilidad del contexto criminal se encuentra en el fortalecimiento de las variables internas positivas y en la reducción de las variables externas negativas. A un entorno que se ha vuelto amenazante por efecto de la legalización, los traficantes responden, antes de nada, con una estrategia defensiva; o sea, mantener su punto de fortaleza representado por la mejora en competencia de precios. Contemporáneamente, desarrollan una estrategia ofensiva adulterando el producto, normalmente con un corte que reduce la cantidad de hachís puro, pero aumenta el nivel de adicción con la incorporación de pequeñas dosis de aditivos activos, como los pertenecientes a las familias de las solanáceas (Hyoscyamus niger, Datura stramonium, Mandragora officinarum y Mandragora autumnalis) yde las amarilidáceas (Amaryllis belladonna) o a través de baños con disolventes, por ejemplo el alcohol, que potencian los efectos de la droga. Estas herramientas que permiten, por un lado, conservar los beneficios y, por otro lado, fidelizar a los clientes enganchándolos a la sustancia, diseñan una política de consolidación y reorientación para que el negocio siga rentable. La realidad es que después de la liberalización del cannabis en Canadá, los precios de la distribución legal han ido creciendo, mientras que los de la cadena de suministro ilegal no solo se han mantenido por debajo de los primeros, sino que también han disminuido. Específicamente, en el mercado legal el precio promedio por gramo de cannabis ha pasado de los 10,25 dólares canadienses de la prelegalización a los 10,65 del segundo trimestre de 2019. En cambio, en el mismo período, en el mercado negro, la cotización ha pasado de los 6,18 a los 5,93 dólares canadienses.[9] Es evidente que la ventaja competitiva de los narcotraficantes deriva tanto de la elusión de las normas sobre las condiciones higiénico-sanitarias y de seguridad laboral en la producción, como de la total falta de tributación.

El dirigismo estatal amordaza el libre juego de la oferta y la demanda.

Los labradores marroquíes del cáñamo estarán obligados a pagar un precio para la legalización. Un importante requisito dictado por la nueva legislación en materia, es ser parte de una cooperativa, en otras palabras, nadie podrá vender su producto de manera independiente.[10] La manera con la que se estructurarán estas mutualidades, incidirá profundamente sobre su poder de negociación con los proveedores y, sobre todo, con los compradores. Por cierto, el hecho de que hayan sido impuestas por la ley, pone ya en entredicho la libre y democrática participación de los cultivadores, así como la toma de decisiones de forma colectiva y responsable. Con el paso del tiempo, estas agrupaciones podrían librarse y ser capaces de conformarse al principio de la colegialidad y, asimismo, abogar por los intereses de todos sus afiliados para lograr precios congruos de venta con respecto a la situación actual de explotación de la economía criminal. En caso contrario, solo se convertirán en entidades burocráticas, formalmente en defensa de los agricultores, pero, en la sustancia, a la merced de la agencia nacional y de los clientes primarios –corporaciones farmacéuticas y cadenas de supermercados del cannabis– que establecerán sus condiciones.

En la actualidad, el asociacionismo agrario está experimentando una etapa de exasperada dificultad, aun cuando de manera fehaciente defiende la posición de los afiliados y respalda sus reivindicaciones. La realidad es que en un mercado de venta aglutinado y escasamente competitivo, los mayoristas y las grandes redes de distribución fijan el precio de las cosechas [11] y a las cooperativas no les queda más que acatarlo o tirarlo todo por la borda. Se trata de una tendencia que se lleva al extremo en el mercado del cannabis, en el que los rigurosos criterios fijados por la ley, limitan el número de empresas a las que se les otorga la concesión de adquirir y elaborar este producto agrícola. En principio, las normas determinan un oligopolio legal, que a lo largo del tiempo y gracias a estas barreras de entradas reglamentarias adquiere una ventaja inigualable. De hecho, cuando el Estado decide desmantelar las restricciones gubernamentales para liberalizar el mercado, la posición de este conjunto de actores está tan arraigada, que se ha transformado en un oligopolio concentrado y con tendencia colusiva. Dicho de otra manera, a la vez que este cártel impone los precios en detrimento de los beneficios de los agricultores, impide a nuevas empresas entrar en el sector, puesto que para ellas significa lidiar con un costo inasequible. No es casualidad que en diversos distritos agroproductivos europeos para sustraerse a estas condiciones draconianas, algunas asociaciones de pequeños y medianos propietarios dedicados al trabajo de la tierra, están intentando encauzar el cooperativismo hacia una estrategia de crecimiento comercial. De ahí que se haya desarrollo un plan de integración vertical, que prevé bajar un eslabón del canal de distribución para invertir en la venta directa de los bienes agrícolas a los minoristas y a los usuarios finales, implementando la participación permanente en ferias y la apertura de tiendas físicas y espacios comerciales virtuales.[12] De esta forma, se generan utilidades recíprocas, dado que, para adquirir el producto, el consumidor paga un precio decididamente más bajo que en una gran superficie y, asimismo, los agricultores obtienen un margen de ganancia adecuado. Estos últimos no solo consiguen mantener a flote sus granjas, sino que también les permite preservar las plantaciones aborígenes en cambio de virar hacia cultivos alóctonos, que si, por un lado, conllevan un alto índice de beneficio neto, por otro, generan nefastas secuelas medioambientales, como el deterioro del suelo y la destrucción de la biodiversidad.[13]

Según parece, en Marruecos la idea de construir una multimillonaria industria del cáñamo avanza en la dirección contraria, ya que se caracteriza por un enérgico dirigismo, que no tiene en cuenta las problemáticas mencionadas y que se resume en los siguientes puntos fundamentales del proyecto de ley:

– la marcada orientación hacia las exportaciones, las multinacionales y los inversores extranjeros, mientras que la lógica de funcionamiento del mercado interior queda básicamente indefinida;

– la rígida planificación estatal por lo que concierne la elección de las zonas de cultivo, el volumen de la producción anual en función de la demanda del mercado y el nivel de porcentaje de tetrahidrocannabinol (THC) para las plantas no destinadas a uso terapéutico y farmacéutico;

– la rigurosa selección para la admisión a las cooperativas, que, como ya citado, constituye una condición imprescindible para el solicitante. Este primariamente debe cumplir con los requisitos de ser ciudadano marroquí, ser mayor de edad, tener residencia en la zona en la que se permite el cultivo, ser propietario de la tierra por medio de una prueba documental entregada por la administración pública o, en caso de ser arrendatario, obtener la autorización por escrito del arrendador;

– la obligación de entrega por parte de los cultivadores de toda la producción de plantas de cannabis a las cooperativas de pertenencia y al precio establecido en el contrato asociativo.

– el papel central de la agencia nacional, que es la entidad gubernamental encargada de otorgar, renovar y retirar las licencias para el cultivo, además, se ocupa de la creación y de la explotación de las plantaciones, de la transformación de su resina en productos finales y para la venta y de la comercialización internacional de los mismos. Igualmente, concede los permisos de adquirentes autorizados a las empresas y compañías dedicadas al proceso técnico industrial del cannabis y, en función de intermediaria, las pone en contacto con las cooperativas. Finalmente, corresponde a la agencia definir las variedades de plantas permitidas, supervisar la eliminación del exceso de producción, la entrega a los compradores, el control del estado de las instalaciones y la redacción de un informe anual;

– la prohibición de la comercialización y exportación del cannabis y de sus derivados con excepción de los productos para uso industrial, médico y farmacéutico;

– la emisión de licencias decenales personales, con posibilidad de renovación bajo solicitud y con la negativa de traspasarlas a otros sujetos diferentes del primer titular;[14]

El pormenorizado estudio del borrador de la ley revela una definición nebulosa del concepto de “uso industrial del cannabis”[15] y, de manera manifiesta, se excluye totalmente el mercado recreativo del hachís. Por lo tanto, para los campesinos vender su producción para uso farmacéutico y médico a las cooperativas, será atractivo si pagan un precio más alto que el ofrecido por la criminalidad organizada. El asunto sustancial es que para muchos trabajadores del campo optar por el sistema legal comporta un enorme gravamen organizativo y fiscal. A falta de un esquema impositivo estatal, que queda todavía por recopilar, la hipótesis es que los agricultores podrían abonar hasta tres formas de tributo. Más en particular serían: una tasa para la obtención del permiso de cultivo, otra sobre el volumen de la cosecha y, además, un impuesto indirecto sobre la venta o transferencia de la producción a la cooperativa. A estos costes fiscales se tienen que añadir los que conciernen la adecuación de las infraestructuras y el respeto de las normas técnicas, higiénicas y sanitarias, así como los gastos para cumplir con los previstos estándares de calidad. La adaptación de las instalaciones es una traba que podría instar a muchos campesinos a no solicitar el permiso de autocultivo, debido a que para ellos es una inversión inviable y que, además, podría ser una precondición para la expedición de la licencia.

Efectivamente, los arts. 8 y 13 de la ley [16] parecen indicar este trámite, recalcando la normativa canadiense en materia. Es decir, una legislación que, de manera inicua y parcial, no solo ha propiciado un conflicto de intereses por el involucramiento en el negocio de exponentes políticos del Partido Liberal de Canadá,[17] sino que también ha generado distorsiones con la entrada y la aglomeración de unas multinacionales del alcohol y de las bebidas, que han copado el mercado del cannabis a través de la adquisición de las empresas agrícolas autorizadas. En concreto, la Constellation Brands ha logrado la participación mayoritaria en la Canopy Growth, la Altria ha conseguido el control del Cronos Group y Molson Coors Brewing ha creado una sociedad con HEXO[18]. Por si fuera poco, la tributación va a incidir en los ingresos de los labradores, que sin una estimación adecuada de su recolección o, a falta de eso, sin una subvención pública, no pueden soportar esta carga. La situación se complica aún más, si se considera que el gobierno obliga a los productores a usar las variedades de planta de cannabis aprobadas por la agencia nacional marroquí.[19] Normalmente, la prescripción de algunos tipos de semillas con requisito de trazabilidad y alto costo, es la artimaña legislativa con la que se consigue expulsar a los pequeños agricultores en favor de las megaempresas.[20] Estas son las únicas que pueden conseguir una certificación tan dispendiosa del genoma de las plantas e incluso elaborar ejemplares transgénicos en laboratorio. Al final, se afirma el criterio de la doble moral, en la que la salubridad y la legalidad no depende de la mercancía que se produce (droga) sino de quien la produce (corporaciones).

Los escenarios posibles y los principales desafíos de cara al futuro

Es evidente que la nueva legislación corre el riesgo de dejar solo las migas a los que trabajan la tierra y excluir a muchos agricultores que no serán capaces de cumplir con las obligaciones administrativas y fiscales que conlleva la entrada en el marco institucional, contando que también les toca enfrentarse con el alto grado de corrupción de la burocracia. De ser así, solo les quedarán dos alternativas: salir del mercado o seguir sembrando para el sistema ilegal. Para que se afirme la primera opción, es necesaria una contundente y severa política represiva del gobierno marroquí contra el cultivo ilícito, que se aleje de la tendencia laxista y permisiva mantenida durante más de 60 años,[21] particularmente, en la región norteña del Rif, que es la principal zona de elaboración de la resina. Una actitud similar terminaría por afectar a los terrenos más fértiles de los pequeños y medianos propietarios, que imposibilitados tanto de conseguir permisos como de sembrar clandestinamente, estarían obligados a vender sus tierras a un ceñido grupo de poderosos latifundistas. Estos acabarían por ser financiados, enlazados y relacionados –incluso en una posición de supeditación (testaferros)– con la industria extranjera de transformación del cáñamo, suplantando las restricciones previstas por la ley para prohibir comportamientos anticompetitivos. En este escenario, conforme a la teoría de la renta diferencial intensa,[22] el cultivo ilícito se desplazaría a las parcelas menos feraces y a áreas boscosas inexploradas, donde con una reducción de escala y un incremento de costo –debido a su menor rendimiento y a la intensificación del trabajo– seguiría abasteciendo al sector ilegal del cannabis para un uso social o no terapéutico. Sin embargo, el narcotráfico autóctono para evitar una reducción de sus beneficios, se hallaría obligado a practicar una subida de precios y, probablemente, quedaría en desventaja frente a sus competidores pakistaníes, afganos y libaneses. Asimismo, como resultado de esta postura gubernamental coactiva, Marruecos podría ver potenciado su papel como nodo neurálgico de la ruta africana de la cocaína.[23] En la práctica, millares de desheredados de la tierra expulsados del mercado del cannabis y sin alternativas, podrían estar dispuestos a involucrarse de manera masiva en el negocio de este estupefaciente; de tal manera, que se engendraría un fenómeno denominado como efecto traslado.

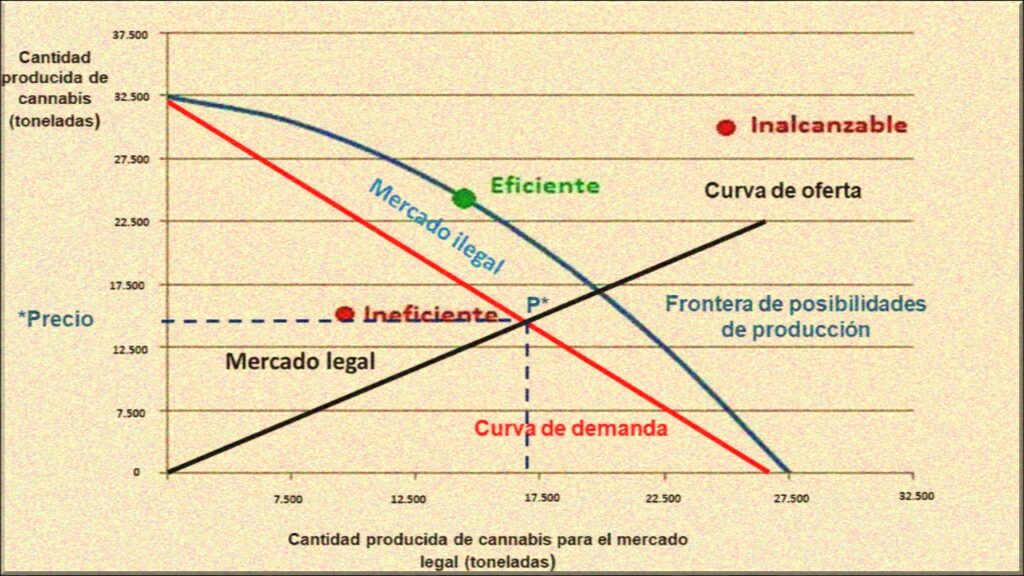

Por el contrario, la perpetuación de la línea gubernamental de la tolerancia podría preservar el cultivo ilícito junto con la actividad reglamentada. Es una eventualidad que el art. 50 de la ley 13-21 no permite descartar, dado que las penas infligidas no son particularmente duras (de tres meses a dos años) para los que plantan para un uso ilegal, sin licencia o después de la expiración o revocación de la misma, sin respetar las cantidades obligatorias o sin documentar la destrucción de la cosecha en exceso. Se trata de sanciones que no amedrentan a una comunidad de productores en la que, a lo largo de los años, han sido notificadas órdenes de detención a 48.000 de sus miembros.[24] Por consiguiente, se mantiene alto el riesgo de la supervivencia de un mercado paralelo del cannabis de tipo perpendicular, cuyo umbral se coloca inmediatamente cerca de la intersección entre dos rectas, que representa la cuota de cosecha solicitada por la base legal de clientes (punto de equilibrio entre oferta y demanda). Una vez satisfecho este segmento, se empieza a cultivar para abastecer a las organizaciones criminales del narcotráfico. De hecho, en un contexto que explota el mismo proceso técnico para obtener ambos productos (producción compuesta o conjunta), la frontera de las posibilidades de producción se encuentra más allá de la establecida por el Estado con el suministro reglamentado.

El destino de los marroquíes dedicados a la plantación del cáñamo –un número oscilante entre 760.000 y 1.000.000 de ciudadanos afianzados en los departamentos de Ketama, Alhucemas, Chefchauen y Uezán– se presenta muy incierto. La acción del gobierno fomenta una gran inquietud entre la población local y, al mismo tiempo, desvela las contradicciones de una nación que mientras persigue la hegemonía militar en el Magreb con una desmesurada carrera armamentística, se despreocupa de su subordinación alimentaria. Probablemente, antes que reglamentar el cultivo del cannabis, habría sido oportuno ganar estas tierras para la siembra de cereales; una especie que, a pesar de las complicaciones climáticas que padece en la zona, constituye un recurso estratégico para la defensa de la soberanía nacional, debido a su calidad de nutriente base de la pirámide y de la seguridad alimentaria. Lejos de abarcar esta carencia, durante el último cuatrienio (2017-2020), se ha agudizado la histórica dependencia exterior del país en el abastecimiento de las gramíneas. En línea general, Marruecos con una producción nacional media de 8,36 millones de toneladas (t), solo satisface el 55,54% de su demanda cerealista (datos 2015-2019). Además, en 2020, por una parte, se ha enfrentado a un derrumbe de la cosecha, que ha bajado hasta los 3 millones de t, con una disminución del 42% con respecto al 2019 y del 62,3% en confrontación con el valor promedio de los últimos cinco años[25]. Y por otra parte, para responder a un consumo elevado de trigo –que solo con referencia al Triticum aestivum (trigo blando) es el triple de la media mundial con 200 kilogramos (kg) promedio por habitante[26]– las importaciones han alcanzado los 6,5 millones de t, con una subida del 40,51% con respecto al año 2019. Examinando la tendencia del último quinquenio, se registra un constante ascenso, que remarca su sumisión a los proveedores extranjeros (2017, 3,67 millones de t; 2018, 3.72 millones de t; 2019, 4,62 millones de t)[27]. De hecho, la compra de cereales representa el 4,1% (1.610 millones de dólares) del total de sus importaciones[28]. Se trata de un comercio que, en materia de trigo y morcajo (34,3% de los cereales importados), beneficia a Francia (40,2%), Canadá (21,9%), Ucrania (19,5%) y Rusia (10,5%), mientras que, con referencia al maíz (17,7% de los cereales importados), tiene como sus principales suministradores a Argentina (53,3%) y Brasil (38,7%)[29]. Estos datos tendrían que promover una minuciosa reflexión del ejecutivo marroquí. Tal vez, alguno de sus ministros se percate que, más que la urgencia de liberalizar el cannabis para mejorar la gestión del prepuesto público, la prioridad es erradicar el hambre en el país.

Notas:

[1] AFRICA LAWS, “Bill n°13.21 on the legal use of Cannabis (in Arabic)” https://www.africa-laws.org/Morocco/Comercial%20law/Bill%20n%C2%B013.21%20on%20the%20legal%20use%20of%20cannabis%20(in%20Arabic).pdf. (Fecha de la consulta: 23/03/2021).

[2] ELJECHTIMI, Ahmed, “Morocco’s bill to legalise cannabis divides growers”, disponible en: https://www.reuters.com/article/us-morocco-cannabis-idUSKBN2BA1YN. (Fecha de la consulta: 03/04/2021).

[3] FONTE, Michel, “Narcometrópoli. Geopolítica de la droga (V)”, disponible en: https://rebelion.org/geopolitica-de-la-droga-v/. (Fecha de la consulta: 23/03/2021).

[4] ICEX, “Marruecos: Noticias del sector turístico. Enero de 2019”, disponible en: https://www.icex.es/icex/es/navegacion-principal/todos-nuestros-servicios/informacion-de-mercados/paises/navegacion-principal/noticias/NEW2019811876.html?idPais=MA. (Fecha de la consulta: 03/04/2021).

[5] GOVERNMENT OF CANADA, “Cannabis Regulations (SOR/2018-144)”, Registration 2018-06-27, disponible en: https://laws-lois.justice.gc.ca/eng/regulations/SOR-2018-144/index.html. (Fecha de la consulta: 23/03/2021).

[6] UNODC, “World Drug Report 2020. 4 Cross-cutting issues: evolving trends and new challenges”, United Nations publication, Sales No. E.20.XI.6, Vienna – Austria, June 2020 (pp. 1-119), p. 82, disponible en: https://wdr.unodc.org/uploads/wdr2020/documents/WDR20_BOOKLET_4.pdf. (Fecha de la consulta: 23/03/2021).

[7] Ibídem, p. 81.

[8] Ibídem, pp. 83-84.

[9] Ibídem, p. 86.

[10] HASKOURI, Khouloud y HAMANN, Jasper, “Morocco’s Cannabis Legalization Bill: Translated and Annotated”, disponible en: https://www.moroccoworldnews.com/2021/03/337594/moroccos-cannabis-legalization-bill-translated-and-annotated/. (Fecha de la consulta: 03/04/2021).

Article 10 elaborates on a vital entity, the cooperatives: – Firstly, the article obliges the cooperatives to receive the totality of the crops expected to be collected by its member farmers and producers, and instructs the cooperatives to sell them directly to their approved clients. These include corporations and companies specialized in the transformation of cannabis, previously approved by the agency.

[11] MINISTERIO DE AGRICULTURA, PESCA Y ALIMENTACIÓN, “Precios coyunturales de productos agrícolas”, disponible en: https://www.mapa.gob.es/es/estadistica/temas/estadisticas-agrarias/economia/precios-coyunturales-prod-agricolas/. (Fecha de la consulta: 03/04/2021). Aquí se puede averiguar el aumento de las cotizaciones entre los precios medios nacionales en origen de frutas y hortalizas y los precios medios ponderados semanales nacionales en el mercado interior. Por ejemplo, el limón que en origen vale 16,50 euros (€/100 kg peso neto) según el precio medio ponderado semanal nacional (del 22/03/2021 al 28/03/2021), cuando sale del centro de acondicionamiento de productos seleccionados y embalados tiene ya un precio de 78,06 euros (€/100kg peso neto). Asimismo, la berenjena pasa de los 33,69 euros (€/100kg peso neto) a los 41,43 euros (€/100 kg peso neto).

[12] COLDIRETTI, “Ispra, spesa a km0 taglia del 60% sprechi alimentari”, disponible en: https://www.coldiretti.it/ambiente-e-sviluppo-sostenibile/63723. (Fecha de la consulta: 03/04/2021).

[13] FAO, “El estado de la biodiversidad para la alimentación y la agricultura en el mundo (resumen)”, FAO – Commission on Genetic Resources for Food and Agriculture Assessments, Rome, 2019, (pp. 1-16), pp. 6-7, disponible en: http://www.fao.org/3/CA3229ES/CA3229ES.pdf. (Fecha de la consulta: 03/04/2021).

[14] HASKOURI, Khouloud y HAMANN, Jasper, “Morocco’s Cannabis Legalization Bill: Translated and Annotated”, cit..

[15] Ibídem.

[16] Ibídem: “That plantation owners are also required to respect the specifications (cahier de charge) mentioned in article 8. This concerns the operations undertaken after the collection of crops, such as delivery and specifically storage, in compliance with industry standards [..] – The importance of ensuring safe, secure, and adequate storage facilities and systems.”

[17] POTFACTS.CA, “The Liberal Party elite is heavily invested in the medical marijuana Licensed Producers mail-order business”, disponible en: https://potfacts.ca/the-liberal-party-elite-is-heavily-invested-in-the-medical-marijuana-licensed-producers-mail-order-business/. (Fecha de la consulta: 03/04/2021).

[18] UNODC, “World Drug Report 2020. 4 Cross-cutting issues: evolving trends and new challenges”, cit., p. 87.

[19] HASKOURI, Khouloud y HAMANN, Jasper, “Morocco’s Cannabis Legalization Bill: Translated and Annotated”, cit.: “That farmers have an obligation to exclusively plant agency-approved cannabis strains.”

[20] MADERA, Hugo, ZAMORA, Álvaro, “Licencias para cultivar cannabis en España y la burbuja especulativa internacional”, OECCC, 14 de febrero de 2020, (pp. 1-20), p. 7, disponible en: https://observatoriocannabis.com/wp-content/uploads/2020/02/informes_-licencias_burbuja_cannabis.pdf. (Fecha de la consulta: 03/04/2021).

[21] BLICKMAN, Tom, “Marruecos y el cannabis. Reducción, contención o aceptación”, Informe sobre políticas de drogas, núm. 49, marzo de 2017, trad. Beatriz Martínez, Transnational Institute (TNI), Amsterdam, Países Bajos, (pp. 1-28), pp. 5-6, disponible en: https://www.tni.org/files/publication-downloads/dpb_49_sp_web.pdf. (Fecha de la consulta: 03/04/2021).

[22] CABALLERO, Abel R., “La teoría de la renta absoluta, ¿renta de transformación o de monopolio?”, Agricultura y sociedad, Nº 12, 1979, (pp. 117-149), pp. 120-128, disponible en: https://dialnet.unirioja.es/servlet/articulo?codigo=82406. (Fecha de la consulta: 03/04/2021).

[23] BADINE EL YATTIOUI, Mohamed, BARONA CASTAÑEDA, Claudia, “Narcotráfico entre América Latina y África: un caso contemporáneo entre seguridad y gobernanza global”, Revista de Estudios en Seguridad Internacional (RESI), Vol. 5, No 1 (2019), ISSN: 2444-6157, DOI: http://dx.doi.org/10.18847/1, Grupo de Estudios en Seguridad Internacional (GESI), Granada, (pp. 1-19), p. 4, disponible en: http://www.seguridadinternacional.es/resi/index.php/revista/article/view/110/189. (Fecha de la consulta: 03/04/2021).

[24] BLICKMAN, Tom, “Marruecos y el cannabis. Reducción, contención o aceptación”, cit., p. 1.

[25] ICEX, “La campaña de cereales 2020 en Marruecos severamente comprometida”, 30 de junio 2020, disponible en: https://www.icex.es/icex/es/navegacion-principal/todos-nuestros-servicios/informacion-de-mercados/paises/navegacion-principal/noticias/marruecos-campana-cereales-2020-severamente-comprometida-new2020856087.html?idPais=MA. (Fecha de la consulta: 03/04/2021).

[26] MINISTERIO DE AGRICULTURA, PESCA Y ALIMENTACIÓN, “El mercado de cereales en Marruecos”, Noticias del exterior, Boletín Nº 423, 15 de marzo de 2019, disponible en: https://www.mapa.gob.es/images/en/bne42313marruecosag_tcm38-505770.pdf. (Fecha de la consulta: 03/04/2021).

[27] INDEX MUNDI, “Tasa de crecimiento anual de Importaciones de Trigo de Marruecos”, disponible en: https://www.indexmundi.com/agriculture/?pais=ma&producto=trigo&variable=importaciones-crecimiento&l=es.(Fecha de la consulta: 03/04/2021).

[28] ICEX, “Marruecos. Ficha-País 2020”, NIPO 11420039x, mayo 2020, disponible en: https://www.icex.es/icex/es/navegacion-principal/todos-nuestros-servicios/informacion-de-mercados/paises/navegacion-principal/el-mercado/estudios-informes/DOC2016645950.html?idPais=MA&null. (Fecha de la consulta: 03/04/2021).

[29] OEC (Observatory of Economic Complexity), “Marruecos”, disponible en: https://oec.world/es/profile/country/mar. (Fecha de la consulta: 03/04/2021).