El día de San Valentín los estadounidenses se regalaron unos a otros unos 58 millones de libras (26,3 millones de kilos) de chocolate, gran parte envuelto en 36 millones de cajas en forma de corazón. Fue un período particularmente ocupado para la industria mundial del chocolate, que en 2020 procesó alrededor de 5 millones de toneladas de granos de cacao en confitería de chocolate, generando alrededor de 130 mil millones de dólares en ingresos.

El negocio del chocolate y el cacao es un complejo agroindustrial que ha surgido de milenios de ingenio humano y emprendimiento mezclado con comercio, poder político y violencia. Al frente hay marcas de chocolate bien conocidas, como Cadbury, Mars, Lindt, etc. Detrás de ellas están los comerciantes de molienda, corporaciones comerciales agroindustriales gigantes como Cargill. Sin embargo, no habría chocolate sin granos de cacao y se cultivan abrumadoramente en pequeñas plantaciones campesinas, la mayoría no más de 3 hectáreas, produciendo 300-400 kg en granos por hectárea y trabajados por alrededor de 6 millones de familias agrícolas. Junto con sus familias, tal vez 50 millones de personas están directamente involucradas en el cultivo y procesamiento del cacao, incluidos muchos jóvenes y niños. Un cálculo aproximado sugiere que la población dependiente del cultivo de cacao en todo el mundo es superior a toda la población agrícola de los Estados Unidos y Europa. Con 14 millones, la mano de obra principal en las granjas de cacao supera significativamente a los 9 millones de trabajadores que participan en la producción de vehículos de motor en todo el mundo.

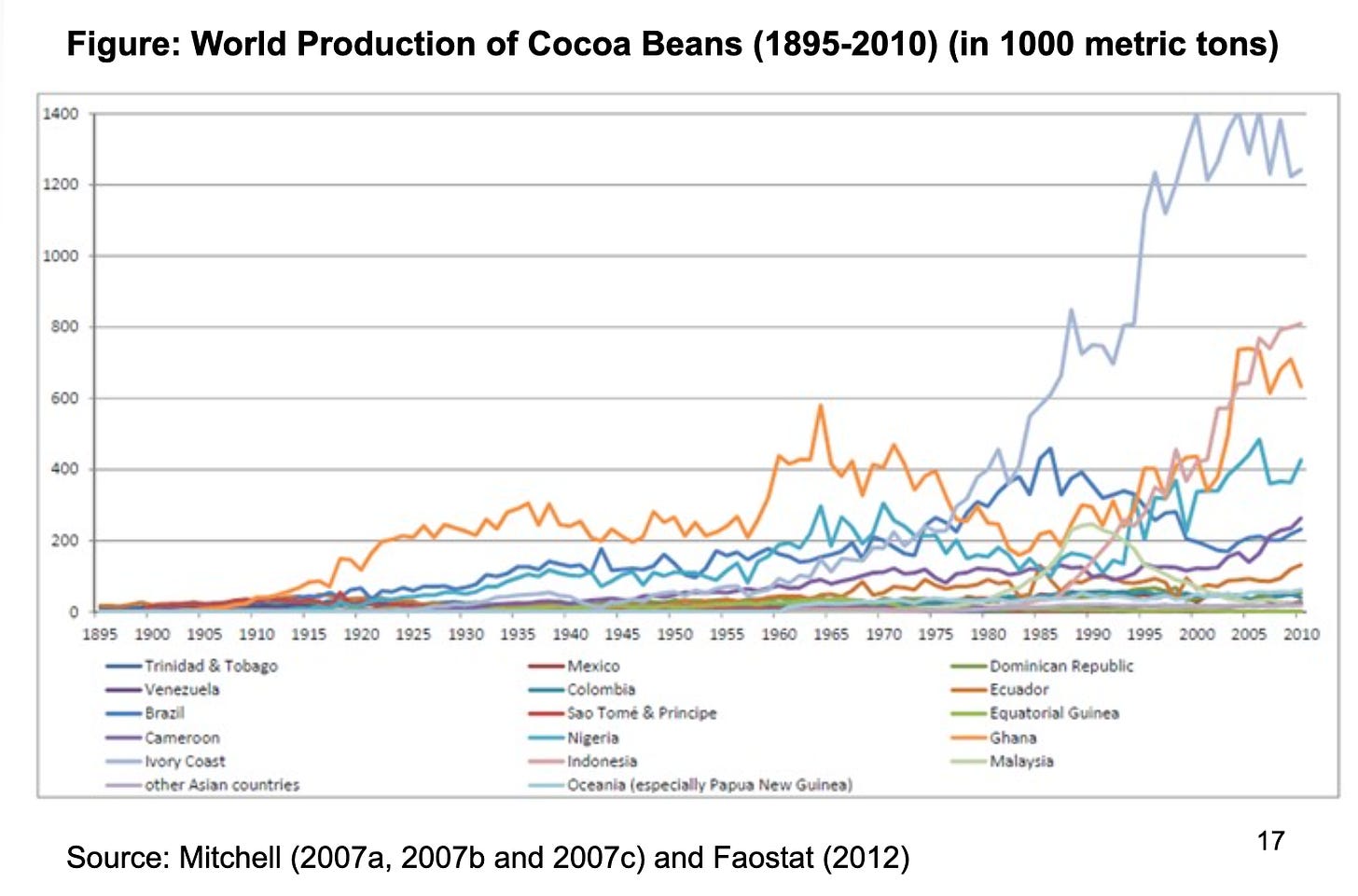

Recientemente, Indonesia se ha convertido en un importante productor. Tanto América Central como América del Sur, el hogar original del grano de cacao, todavía contribuyen a los suministros globales. Pero el 70 por ciento de los granos de cacao del mundo provienen de África Occidental y el 60 por ciento de las granjas de solo dos estados, Ghana y Costa de Marfil (CdM). En un año de buenas cosechas, CdM, con un rendimiento de más de 2 millones de toneladas de granos puede representar el 40 por ciento de la producción mundial. De hecho, la pirámide global de los productos de confitería de chocolate se sostiene en los productores campesinos de Ghana y CdM, que han sido los impulsores de una revolución de producción a gran escala.

*****

Lo que primero llama la atención de esta cadena de suministro son las espectaculares jerarquías de poder. Con fines periodísticos y en campañas de ONG, estas jerarquías se dramatizan comúnmente en dos clichés. El primero es el contraste entre el pequeño productor campesino y las multinacionales agroindustriales. El segundo es el de los consumidores occidentales de chocolate y los niños trabajadores en las plantaciones de cacao.

Una investigación reciente de Staritz, Tröstere, Grumiller y Maile mapea la cadena de suministro global de la siguiente manera:

A lo largo de la fila superior, tiene el precio de los futuros del cacao determinado por la interacción entre inversores financieros, fabricantes de chocolate y comerciantes de molienda en los mercados de Nueva York y Londres. El precio de los futuros determina el precio al que las juntas de comercio paraestatales de Ghana y CdM exportan. Buscan maximizar los ingresos en un mercado en el que están sujetas a controles de calidad y a las limitaciones de financiación y los tipos de cambio volátiles. El Conseil du Café-Cacoa del CdM y la Compañía de Marketing de Cacao de Ghana supervisan la compra o gestionan directamente la compra de granos a intermediarios locales que tratan directamente con los productores de cacao. El precio agrícola de los frijoles se establece como una fracción del precio de exportación bajo la supervisión de organismos como el Comité de Revisión de Precios de Producción.

El resultado neto de este mecanismo de fijación de precios es el del valor final de la barra de chocolate vendida a los consumidores, los productores campesinos obtienen alrededor del 5-6 por ciento. En los últimos años, como era de esperar, dado este desequilibrio bruto, los agricultores de cacao han luchado por llegar a fin de mes. Recientemente se estimó que más de la mitad de los productores de cacao marfileños y sus familias subsisten con menos de 1,20 dólares al día. Es un conjunto de relaciones que le da a la cadena de suministro una connotación bastante diferente.

Sin embargo, incluso ante la caída de los ingresos, los agricultores siguen cultivando sus plantaciones. Mantener a la familia es lo primero. Su tierra es valiosa, pero la perspectiva de vender y mudarse a las ciudades superpobladas o probar otras líneas de trabajo, no menos precarias, es desalentadora. Así que aguantan, con la esperanza de que vengan tiempos mejores. Y mientras tanto, todos en la familia deben participar.

Evaluar la escala del trabajo infantil en las plantaciones de cacao es un negocio difícil. Pero tal vez hasta 1,5 millones de niños y jóvenes están involucrados de una forma u otra en el cultivo de cacao. Una pequeña minoría, la más desafortunada, es objeto de trata y trabaja en condiciones similares a la servidumbre. Un grupo más grande de niños termina como trabajadores migrantes ocasionales en granjas de cacao. Pero aparte de estos dos grupos, la gran mayoría de los niños que trabajan en las plantaciones de cacao son miembros de la familia que ayudan a sus padres a mantener granjas familiares marginales.

Con respecto a la mano de obra doméstica, la agricultura moderna del cacao es típica de la agricultura campesina en general y de las economías domésticas de todo el mundo pobre. En el sector informal no regulado y sin licencia, la principal forma de empleo en gran parte del mundo en desarrollo, la línea entre el trabajo y las economías domésticas es fluida y la asistencia escolar de los niños es aleatoria. Lo que es inusual en el caso del cacao es que estas economías informales domésticas son directamente aprovechadas por las cadenas de suministro globales que entregan artículos de capricho todos los días a los consumidores del mundo rico. Además, en lugar de que la producción campesina de cacao sea un sistema en decadencia o residual que se retire de esta etapa histórica, el último siglo y medio ha visto un gran aumento en la escala de producción sin el cual el crecimiento global del consumo de chocolate habría sido imposible.

*****

El cacao no es nativo de África. Los granos fueron introducidos desde América Latina en el transcurso del siglo XIX por los colonialistas europeos. Pero la adopción y el cultivo generalizados fueron desde el principio trabajo de campesinos africanos, especialmente en lo que los británicos llamaban entonces la Costa Dorada. Dado que el cacao, ya sea en forma de bebida o chocolate, nunca ha formado parte de la dieta de África Occidental, el cultivo de granos de cacao es una operación comercial y orientada al mercado. Los granos se cultivan por una razón y solo por una razón: venderlos por dinero en efectivo. Y el espíritu empresarial de los agricultores de África Occidental ha sido asombroso. Como escribe Gareth Austin en la Economic History Review:

Ghana no exportó granos de cacao en 1892, pero 19 años después, con 40.000 toneladas al año, se convirtió en el mayor exportador del producto del mundo. La producción alcanzó los 200.000 en 1923 y superó los 300.000 en 1936.

En 1950, Ghana dominó por completo el mercado mundial, habiendo multiplicado el suministro mundial por diez. Como graba Órla Ryan en su excelente libro Chocolate Nations:

un funcionario colonial británico describió el auge del cacao de Ghana como «espontáneo e irresistible, casi no regulado». En un informe del gobierno de 1938, escribió: «Encontramos en la Costa Dorada una industria agrícola que tal vez no tiene paralelo en el mundo. En unos cuarenta años, la agricultura de cacao se ha desarrollado desde la nada hasta ahora… proporciona dos quintas partes de las necesidades del mundo. Sin embargo, la industria comenzó y sigue estando en manos de pequeños agricultores nativos independientes».

Después de Ghana, la explosión de la producción en Costa de Marfil fue aún más dramática. Después de ser frenada en el período colonial por la política francesa, en los sesenta años desde la independencia en 1960, en CdM ha tenido un auge espectacular. Hoy en día, los campesinos de CdM entregan al menos cuarenta veces más granos de cacao al mercado mundial de los que se cosecharon en todo el mundo en 1900.

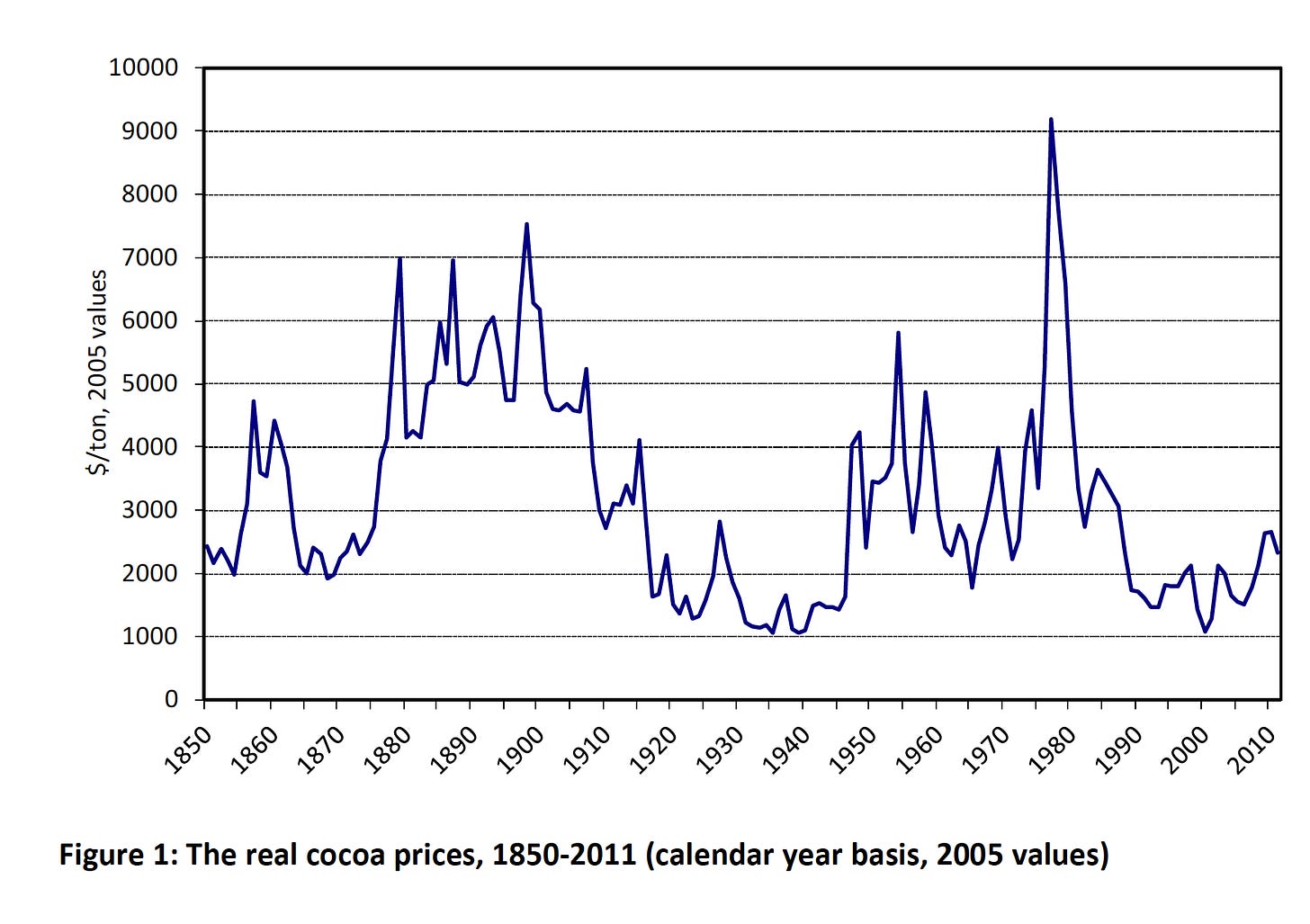

Por impresionante que sea, la revolución africana en el cultivo de cacao tiene implicaciones ambiguas para los propios productores. El aumento de la producción es crucial para comprender los desequilibrios de poder entre las corporaciones y los campesinos, los consumidores y los niños trabajadores. La situación es tan desequilibrada porque el implacable emprendimiento campesino de los pequeños productores de África, combinado con el impulso del crecimiento de la población y la disponibilidad de tierra, ha hecho que la curva de la oferta sea altamente elástica. Incluso con un voraz apetito global por el chocolate, dada la velocidad con la que se ha ampliado la producción, la tendencia en los precios de los granos de cacao ha sido generalmente en contra de los productores.

Si esta fuera una historia de caída de los precios impulsada por los aumentos de la productividad, en otras palabras, una historia de crecimiento intensivo, sería motivo de celebración. Todo el mundo sería ganador. El problema fundamental es que la agricultura de cacao en África durante los últimos 130 años ha sido un ejemplo dramático de crecimiento extensivo y no intensivo. Ha sido muy dinámico en términos de producción, pero logra ese dinamismo mediante la movilización de más recursos, típicamente de mano de obra o tierra.

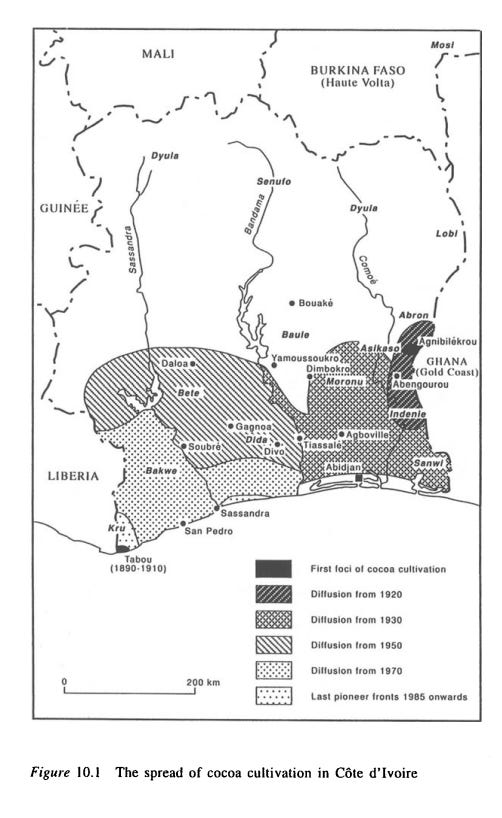

En toda África Occidental, la frontera móvil del cultivo de cacao era una ocupación de tierras similar a las que impulsaron el crecimiento agrario en toda América del Sur o, por ejemplo, en Manchuria en Asia Oriental. En este caso, los colonos eran campesinos africanos y la tierra en la que se incorporaron a la producción eran los bosques de África Occidental. El gran historiador y analista francés del cacao François Ruf habla de la «renta forestal» cosechada por los productores de cacao. Ruf ve la historia del cacao impulsada por una serie de «frentes pioneros» que se han extendido por todo el mundo, desde América del Sur hasta Indonesia y África Occidental. Como explican William Gervase Clarence-Smith y Ruf en su introducción a la colección editada Frentes pioneros del cacao:

Existe una renta forestal porque rara vez es económicamente viable reemplazar los árboles de cacao decrépitos por otros nuevos en la misma tierra, o plantar cacao en tierras utilizadas anteriormente para otros cultivos, siempre y cuando el bosque esté disponible. Los plantadores que limpiaban bosques secundarios mal regenerados y antiguos arboledas de café para cultivar cacao en el este de Madagascar descubrieron que no podían competir en el mercado mundial (Capítulo 11). Los productores que limpiaban los bosques primarios, por el contrario, se beneficiaron de la fertilidad de los suelos vírgenes y de las bajas concentraciones de malas hierbas, plagas y enfermedades. Ha habido algunos ejemplos de cultivo permanente de cacao en la misma tierra, pero por lo general han dependido de insumos de mano de obra y capital excesivamente costosos. También es posible dejar la tierra en barbecho durante períodos muy largos antes de volver a plantar cacao, pero el bosque se regenera lenta e incompletamente, y normalmente es más económico utilizar la tierra para otros cultivos. Por lo tanto, es probable que las técnicas permanentes de cultivo de cacao sigan siendo marginales hasta que no haya más bosques primarios disponibles en el mundo, ya sea porque todo ha sido cortado o porque por fin han sido protegidos de manera efectiva (Ruf, 1991, 1995).

Aparte de la tierra, la mano de obra es, por supuesto, vital para la producción de cacao. En el siglo XIX, en Brasil y en el Santo Tomé portugués, se empleaba mano de obra esclava. Hasta 1900, São Tomé seguía siendo el mayor productor. Pero en el siglo XX, el trabajo forzoso e incluso las plantaciones a gran escala no han logrado competir con la enérgica expansión del cultivo campesino a pequeña escala y familiar.

Si la historia del cacao es la de la explotación de tierras, se plantea inevitablemente la cuestión de la competencia por los recursos y la cuestión de la política. Dentro de Ghana, el principal productor de principios del siglo XX, el conflicto se contuvo con relativo éxito con un fuerte sistema de derechos de propiedad. En CdM, la producción se amplió de forma desordenada a través de la inmigración masiva a los territorios del cacao. No en vano CdM, que experimentó el aumento más dramático en la producción de cacao a finales del siglo XX, se convertiría, a principios del siglo XXI en el escenario de luchas violentas por los derechos de ciudadanía y el control de la tierra.

Esto nos lleva a la cuestión del estado poscolonial. Junto con factores materiales fundamentales como la disponibilidad de tierra y la movilización de mano de obra, junto con el equilibrio global de la demanda y la oferta, la industria del chocolate ha sido moldeada de manera fundamental por la economía política de los estados africanos. La cadena de suministro de cacao tal como la conocemos hoy en día codifica la historia de las opciones políticas de los regímenes poscoloniales en Ghana y Costa de Marfil, una historia en la que las preguntas fundamentales sobre la soberanía económica y la libertad se plantearon y respondieron en gran medida de forma negativa.

****

Ghana no fue solo el principal productor de cacao del mundo entre 1900 y 1965. No por casualidad, en 1957 también fue el primer estado africano en obtener la independencia. Kwame Nkrumah era el líder más carismático en el momento de esta pronta independencia. Nkrumah insistió en que África necesitaba lograr no solo la independencia formal sino también dar un salto cualitativo en el desarrollo económico. Para Nkrumah, esto significaba infraestructura y desarrollo industrial. De forma espectacular, la recién independiente Ghana invertiría en hidroelectricación y fundición de aluminio, un proyecto realizado a través de Volta Aluminium, una asociación altamente desigual con la corporación Kaiser de Estados Unidos.

En la visión de Nkrumah, el trampolín para el salto de Ghana hacia la modernidad industrial sería la adicción de Occidente a las barras de chocolate baratas y los granos de cacao de Ghana. Nkrumah y sus asesores decidieron que serían los impuestos a los productores de cacao los que proporcionarían a Ghana los fondos que necesitaba para impulsar la inversión. Era una visión clásica del desarrollo como se teorizó explícitamente por primera vez en la Unión Soviética en la década de 1920. Si el primer plan de desarrollo de Ghana después de la independencia fue redactado por economistas de orientación occidental, el segundo, finalizado en 1962, dependía en gran medida de la experiencia de Europa del Este. No es que Accra imaginara una colectivización del campesinado ghaniano, o incluso una concentración en aldeas, como sucedió más tarde en Tanzania. En cambio, la recién independiente Ghana se centró en aumentar los impuestos sobre el campesinado que cultivaba cacao para alimentar la industrialización.

Como escribe Órla Ryan en su libro Chocolate Nations, según la Ghanian Cocoa Marketing Board:

En 1956/57, el precio medio de venta del cacao era de 189 libras por tonelada; el gobierno tomó 40 libras esterlinas, dejando al agricultor con 149 libras. En 1964/65, el precio medio de venta era de 171 libras esterlinas; el gobierno tomó 59 libras esterlinas, dejando al agricultor con 112 libras esterlinas.

Estas altas tasas impositivas eran una pesada carga para la producción campesina de cacao y solo eran soportables mientras los precios del mercado mundial se mantuvieran altos. En 1965, a pesar de los vanos esfuerzos de Accra para resistir la tendencia, los precios del mercado mundial se derrumbaron. La visión de desarrollo de Nkhrumah estaba descarrilando. En febrero de 1966, mientras estaba en Pekín, en uno de sus muchos viajes al extranjero, Nkruhma fue derrocado por un golpe de estado.

La caída del poder de Nkruhma fue extremadamente popular en ese momento, pero marcó el comienzo de un período de incertidumbre política y económica para Ghana. Aunque los precios mundiales del cacao se recuperaron y luego aumentaron a principios de la década de 1970, Ghana no se aprovechó debido al caos político interno y a las tasas impositivas punitivas a los exportadores de cacao. En Ghana, los impuestos implícitos sobre los productores de cacao aumentaron del 20 por ciento en 1960 a más del 80 por ciento alrededor de 1980. Aún más ruinoso fue el tipo de cambio absurdamente sobrevalorado que robó a los agricultores de Ghana cualquier incentivo para exportar sus granos de cacao. La cosecha de cacao se derrumbó en dos tercios. Ghana se sintió abrumada por las deudas extranjeras y reducida al comercio de granos de cacao a cambio de productos químicos de Alemania Oriental y azúcar cubano. En 1983, el PIB per cápita estaba un 25 por ciento por debajo de su nivel de independencia. Los ingresos del gobierno como porcentaje del PIB, una medida básica de la capacidad del estado, se redujeron del 17,3 por ciento en 1972 al 6,1 por ciento una década después. La participación de la industria en el empleo de Ghana cayó del 14 al 12 por ciento. El esfuerzo por construir una estrategia de desarrollo a partir del cacao había fracasado de manera integral.

Nkrumah y sus partidarios atribuirán hasta el día de hoy el fracaso a la fuerza de las estructuras neocoloniales en la economía mundial. Una crítica sutil desde la izquierda apunta a la influencia maligna y egoísta de las élites burocráticas dentro del estado poscolonial que Nkrumah creó para hacer efectiva su visión de la industrialización. Pero como ha señalado el historiador económico de Cambridge Gareth Austin (en un seminario en Edimburgo en 2018), también tenemos que evitar la retrospectiva anacrónica. Una estrategia de industrialización intensiva en mano de obra puede parecer muy atractiva en el siglo XXI. Hoy en día, Ghana, como el resto de África Occidental, está luchando para hacer frente a una explosión de población. Necesita desesperadamente trabajos. Parece inverosímil que solo el sector terciario (servicios) pueda llenar el vacío. Esto hace aparecer a Nkrumah en retrospectiva un profeta. Pero es más que cuestionable si la estrategia propuesta por Nkrumah tenía sentido para Ghana en la década de 1950.

La característica definitoria de la economía de Ghana en la década de 1950, como la del resto de África, fue la escasez de mano de obra y la abundancia de tierras. Apenas las condiciones ideales para desarrollar una ventaja comparativa en la fabricación de bajos salarios. Probablemente habría tenido más sentido centrar el desarrollo en la infraestructura básica, la salud y la educación en lugar de intentar saltar a la «próxima etapa» de la industrialización. Tampoco es una retrospectiva anacrónica. El analista que argumentó en contra de la industrialización a ritmo forzado en ese momento no fue otro que el economista de desarrollo caribeño Arthur Lewis, ganador del Premio Nobel, primero en su informe sobre la economía ghaniana en 1954 y luego como asesor económico de Nkrumah entre 1957 y 1958. Después de poco más de un año, Lewis renunciaría a su puesto, acusando a Nkrumah no solo de llenar sus proyectos de inversión con elefantes blancos políticos, sino también de tendencias autoritarias que Lewis declaró en privado «fascistas»

*****

La alternativa a ordeñar a los productores de cacao para pagar la industrialización era basar el crecimiento económico en sus energías empresariales. Esto significaba perpetuar la división del trabajo existente y tratar de salir de ella aprovechando al máximo las oportunidades que se ofrecen. Este fue el enfoque adoptado por Costa de Marfil después de la independencia en 1960.

Es cierto que el crecimiento en CdM estaba, en cierto sentido, a la espera de que sucediera. Bajo los franceses, la producción de cacao basada en campesinos independientes había sido sofocada por los regímenes de trabajo forzoso colonial y la preferencia francesa por la producción de algodón y arroz. La renta forestal en las regiones poco pobladas del sur y el oeste de CdM esperaba ser cosechado. Pero, el ritmo al que los agricultores de CdM aprovecharon estas condiciones estructurales se aceleró con las medidas políticas y un enfoque general libre-cambista.

Después de la independencia, el líder de CdM, Felix Houphouet-Boigny, él mismo un próspero agricultor, adoptó una política que rechazó tanto el pasado colonial como la política de industrialización de Nkhurma en la vecina Ghana. Como explica Órla Ryan en su excelente libro Chocolate Nations, el lema de Houphouet-Boigny era «la tierra pertenece a aquellos que la hacen generar». Le gustaba referirse a sí mismo como el «primer campesino» de la nación. CdM alentó una migración gratuita a todas las áreas de cultivo de cacao y café. Muchos de los migrantes eran del grupo étnico de Houphouet-Boigny, los Baoule. Otros pioneros del cacao vinieron del norte de CdM, y cientos de miles más llegaron de Burkina Faso y Malí. El resultado fue la segunda revolución africana del cacao.

El resultado fue un crecimiento económico espectacular. Con un respaldo entusiasta de París, CdM fue el ancla de la región africana francófona. Para 1986 el PIB per cápita de CdM alcanzó el doble del promedio africano. El resultado fue una espectacular inmigración de personas de todo el mundo francófono. A finales de la década de 1980, 190.000 libaneses residían en CdM, principalmente libaneses chiítas que huían de la guerra civil. Después de la independencia, la población de residentes franceses en CdM aumentó a más de 40.000. A finales de la década de 1980, la circunscripción de expatriados era tan numerosa y rica que los políticos franceses hicieron campaña en Abiyán tanto por votos como para conseguir apoyo financiero.

En la frontera del cacao de CdM, el movimiento de la población fue aún más intenso. En el suroeste de CdM a finales de la década de 1980, los nativos Kru y Bakwe estaban tan superados en número que representaban solo el 7,5 por ciento de una población que se había hinchado multiplicada por diez en cuestión de unas pocas décadas. Los migrantes Baule constituía el 35,7 por ciento de la población. Los Burkinabes de la vecina Burkina Faso, representaban el 34,4 por ciento de la población. Se les concedió el derecho al voto y formaron un electorado cautivo del Presidente.

La fiebre del oro del cacao en CdM fue bien mientras el régimen político a favor de la migración se mantuvo, los precios del cacao fueron altos y hubo suficiente tierra buena y otras oportunidades. En la frontera del cacao, los conflictos se mitigaron gracias a que los lugareños podían obtener un importante retorno vendiendo sus tierras a los nuevos llegados, dándoles los medios para comenzar una nueva vida en los pueblos y ciudades en auge.

El modelo marfileña se enfrentó en la década de 1980 a una fuerte caída de los precios del cacao. El régimen de Houphouet-Boigny respondió pidiendo prestado miles de millones a prestamistas extranjeros y doblando la apuesta, diversificándose en una variedad de otros sectores agrícolas, incluido el caucho. Luego, a finales de la década de 1980, el milagro económico africano de CdM se rompió. Como Jean-Pierre Chauveau y Eric Léonard describen el shock en su contribución a Frentes Pioneros del Cacao:

Entre 1988 y 1992, el precio efectivo de la granja de cacao cayó a casi un tercio de los niveles anteriores. En 1988, y de nuevo en 1993, los productores de cacao ni siquiera pudieron vender su cosecha. En general, los agricultores se enfrentaron a una reducción del 60 al 80 por ciento de sus ingresos monetarios.

En un esfuerzo por resistir la caída de los precios, CdM boicoteó a los compradores globales, pero ese esfuerzo fracasó. En 1989, siguiendo el consejo del FMI y el Banco Mundial, Abiyán redujo a la mitad los pagos a los agricultores de café y cacao. Con la economía urbana en caída libre también, la mayoría de la población marfileña volvió a la tierra. Como dijo una entrevistada a Órla Ryan: «De repente, los precios del cacao cayeron al suelo y la economía no está creciendo. Todo el mundo quiere volver a la tierra. El problema es quién la posee». En esta tensa situación, CdM se embarcó en sus primeras elecciones verdaderamente democráticas. Aprovechando la creciente lucha por la tierra, Laurent Gbagbo desafió a Houphouet-Boigny acusándole de favorecer a los extranjeros recién llegados. Houphouet-Boigny ganó las elecciones ampliamente, pero el geniecillo de la xenofobia y el sectarismo étnico se había escapado ya de la lámpara.

La presión inter-comunal se vio agravada por la actual crisis económica. En el transcurso de la década de 1990, las plantaciones Baule más productivas fueron desplazadas cada vez más en la frontera del cacao por las granjas burkinabésas que dependían de un modelo de subsistencia de economía familiar para capear la crisis económica. Mientras la producción se estancó, Costa de Marfil, otrora el eje de la estabilidad del África francófona, y el ancla de la región se hundió en conflictos interétnicos y regionales. Dos veces, entre 2002 y 2007 y luego de nuevo en 2011, CdM fue sufrió la guerra civil. La cosecha de cacao continuó. Nadie podía permitirse el lujo de ver fracasar la cosecha. Pero el período del milagro económico de CdM había terminado.

****

Después de la quiebra tanto del modelo de industrialización ghaniana como del modelo de desarrollo agrario libre-cambista de CdM, ambos buscaron nuevos modelos de desarrollo. Y en la década de 1990 fue Ghana la que mostró el camino a seguir.

A partir de la década de 1980 bajo el régimen más pro-campesino de Jerry Rawlings, la producción y la inversión se recuperaron. La producción era una fracción de la de Costa de Marfil, pero se triplicó a principios de la década del 2000 a 600.000 toneladas por primera vez, superando los récords establecidos en 1965. Fundamentalmente, Ghana se resistió a la presión del Banco Mundial y del FMI para liberalizar completamente su sistema de fijación de precios. La Junta de Cacao perdió la gran mayoría de su inflado personal, pero continuó ofreciendo a los agricultores de Ghana un precio fijo por cada cosecha basado en una fracción de lo que la Junta pudo obtener al vender los granos de cacao para la exportación. La fracción que se quedaban los agricultores fue mucho más generosa que lo que había sido en el punto más bajo de la década de 1980 y, desde 1992, una democracia multipartidista cada vez más vibrante aseguró que se mantuviese así. Ningún político electo podría permitirse ignorar los intereses de la agricultura del cacao.

Por el contrario, CdM estaba a finales de la década de 1990 en una situación tan grave que no pudo resistir la presión del FMI y el Banco Mundial a favor de una liberalización completa. A principios de la década de 2000, los productores campesinos marfileños no recibirían un precio garantizado, sino lo que pudieran negociar con los compradores comerciales. El resultado de ese regateo dependía de las condiciones del mercado y de las circunstancias específicas del comprador y el vendedor. Pero los campesinos ya no tenían que lidiar con la rapaz burocracia del estado endeudado. El estado, por su parte, podía funcionar sin ingresos fiscales exorbitantes del cacao al aplicar un proceso de ajuste y alivio de la deuda.

Al menos esta era la teoría. No funcionó así en la práctica. En cambio, se abolió la junta de estabilización, pero los políticos marfileños establecieron cinco instituciones separadas, teóricamente para apoyar a la población agrícola, pero cada una imponiendo gravámenes por separado que, acumuladas, dejaron a los productores de cacao con solo el 35 y 40 por ciento de los ingresos por exportación.

El modelo pudo sobrevivir en la década de 2000 porque la tendencia de los precios era positiva y la demanda global estaba aumentando. Se estaban abriendo nuevos mercados de chocolate en los mercados emergentes y, en particular, en Europa del Este. Pero tras el retroceso de 2008-9, los intereses del cacao en CdM habían tenido suficiente con el modelo liberalizado. En 2011, tras el final de la segunda ronda de la guerra civil, y un gran escándalo que involucró a administradores corruptos de cacao, CdM volvió a un sistema de fijación de precios con el Conseil du Café-Cacoa estableciendo un precio anual que se revisaba durante el transcurso de la cosecha. El CCC opera una escala llamada «barème», que define los precios y márgenes para los agricultores, comerciantes y exportadores sobre la base de los precios pagados por los permisos de exportación. El objetivo de la política es garantizar que el precio mínimo al productor para los agricultores sea del 60 % y no inferior al 50 por ciento del precio de referencia CIF mundial para los granos de cacao marfileños.

Desde principios de la década de 2000, a pesar de todas las diferencias institucionales, ha habido una fuerte convergencia tanto del modelo de fijación de precios como de los resultados obtenidos por los agricultores en los sistemas ghaniano y marfileño.

Mientras tanto, en las últimas décadas, Ghana y CdM se enfrentan a un poder cada vez más concentrado por parte de las empresas exportadoras. Como informa Staritz et al:

En Ghana, el número de socios comerciales de granos de cacao disminuyó de alrededor de 100 en 2000 a 11 en 2013 (van Huellen 2015). En Costa de Marfil, los comerciantes de molienda poseen los cinco principales exportadores, Cargill, SUCDEN, Touton, Olam y Barry Callebaut, y compraron el 80 % de los contratos de exportación durante la temporada 2018-2019 (Aboa 2019), que es la misma parte que los 10 primeros compraron en 2010-2011 (Araujo Bonjean y Brun 2016). Los comerciantes de molienda no solo tienen posiciones dominantes como compradores, sino que también participan en el comercio interno, particularmente en Costa de Marfil, donde también actúan como exportadores en el comercio externo.

Por lo tanto, la industria mundial del cacao ha alcanzado una nueva forma organizativa concentrada, con las agencias de control de cacao de Ghana y CdM enfrentándose a un grupo compacto de exportadores. Es un equilibrio muy inestable. Tras la repentina caída de los precios mundiales en 2016-7, CdM y Ghana iniciaron conversaciones de alto nivel y en marzo de 2018 firmaron la Declaración de Abiyán. Acordaron adoptar una estrategia común para impulsar la subida de los precios al productor. En junio de 2019 establecieron un precio mínimo común para la temporada 2020-21 de 2.600 USD por tonelada, de los cuales los agricultores recibirían el 70 %, o 1.820 USD por tonelada. Frente a la resistencia de los compradores, CdM y Ghana retrocedieron para acordar en su lugar que los precios se establecerían como normales, pero los compradores pagarían una prima de 400 dólares por tonelada para apoyar los ingresos agrícolas y, en el caso de que esto no produjera al menos 1.820 dólares por tonelada para el agricultor, las agencias de fijación de precios en CdM y Ghana cubrirían la diferencia. De hecho, declararon una garantía de precio mínimo. Fue un riesgo sustancial para las agencias de compra y que se expuso inmediatamente por la crisis del COVID. Ante la caída de los precios mundiales, a mediados de 2021 el CCC de Costa de Marfil redujo el precio de los agricultores de CdM a 1.350 dólares por tonelada. Mientras tanto, los compradores globales, habiendo acordado pro forma el impuesto de 400 dólares por tonelada a favor de los agricultores, ahora han reducido las primas país que pagaban previamente a Ghana y CdM.

***

El margen de maniobra de Ghana se ha reducido por la crisis financiera que la ha obligado a buscar la reestructuración de la deuda por sus acreedores. Es posible que al expandir el cártel del cacao a Nigeria y Camerún, los productores puedan obtener más influencia. Pero hay factores más fundamentales que podrían cambiar el equilibrio y alterar el mercado. La influencia puede venir del lado de la demanda. Si el consumo de chocolate despega en la India y China, como esperan las empresas de chocolate, la demanda de granos podría ser gigantesca. El presidente de CdM, Ouattara, ha estado cortejando recientemente la inversión china en el sector del cacao. El impacto en el mercado sería aún más espectacular porque la expansión fronteriza del cultivo de cacao en África Occidental ha alcanzado su límite. No hay más bosque en Costa de Marfil para despejar. La renta forestal se ha agotado.

El endurecimiento de las condiciones para un crecimiento extensivo podría dar lugar a un cambio a favor de los productores, creando las condiciones para una estrategia intensiva, según lo recomendado, por ejemplo, por el Banco Mundial:

El primer enfoque sería lanzar una «revolución tecnológica» que permitiera a los productores aumentar sus rendimientos. Tal revolución no es solo una quimera, ya que las técnicas, como el sombreado, el injerto y el riego, ya han sido dominadas por el Centro de Investigación Agrícola de Costa de Marfil, y su aplicación ya ha cuadruplicado los rendimientos (de 500 kg a 2.000 kg por hectárea) en las granjas piloto. El desafío ahora es ampliar el uso de tales técnicas.

Alcanzar los límites de la frontera forestal puede indicar, de manera más preocupante, el comienzo de una crisis más completa de las condiciones ecológicas del cultivo de cacao, lo que aumentaría los límites del crecimiento con los efectos de la plaga cada vez más grave del cacao y el cambio climático. El cultivo se planta donde está, debido a la sensibilidad de los árboles a las condiciones climáticas precisas. Actualmente, el cacao solo se puede cultivar de 10 a 20 grados a ambos lados del ecuador. Pero esas condiciones están cambiando. El cambio previsto del dos por ciento en la temperatura en las próximas décadas desafiará fundamentalmente el régimen de producción existente. Puede que la frontera del cacao se esté cerrando, pero el fin de la turbulenta historia del chocolate no está a la vista.

Adam Tooze es profesor de historia y director del Instituto Europeo de la Universidad de Columbia. Su último libro es ‘Crashed: How a Decade of Financial Crises Changed the World’, y actualmente está trabajando en una historia de la crisis climática.

Fuente: https://adamtooze.substack.com/p/chartbook-196-the-closing-of-the?

Traducción: Enrique García

Fuente: https://sinpermiso.info/textos/el-cierre-de-la-frontera-del-cacao