La hegemonía del dólar estadounidense es hoy, en el mundo, una de las principales fuentes de inestabilidad económica y social.

Por una parte, la política financiera norteamericana de tipos de interés está provocando la quiebra de numerosos países en desarrollo, además de devaluaciones y reducciones del crecimiento en países desarrollados como el Reino Unido, la Unión Europea y Japón y problemas a los propios bancos norteamericanos (caso del Silicon Valley Bank y otros); y por otra parte, Estados Unidos está utilizando el dólar como una arma geopolítica, mediante el sistema de sanciones unilaterales contra un gran número de países.

Pero, ha sido en el tema monetario, donde las acciones adoptadas por Estados Unidos contra Rusia en el ámbito de la crisis de Ucrania y utilizando el dólar como un instrumento de castigo, lo que ha generado una incertidumbre general entre muchos países ante el temor de que Estados Unidos pueda utilizar contra ellos el dólar al igual que contra Rusia.

Esta situación ha generado dos tendencias entre los países en desarrollo que, no olvidemos, son la gran mayoría de la población mundial. Se ha comenzado a hablar de la “desdolarización” todos los días y en todos los medios y se ha producido un movimiento de un gran número de países hacia dos organizaciones internacionales: BRICS y Organización de Cooperación de Shanghái (OCS).

Este movimiento de desdolarización está alcanzando también a las reservas de oro que algunos países tienen almacenadas en Estados Unidos o en el Reino Unido. Durante el mes de abril Sudáfrica, Nigeria y Ghana retiraron parte de sus reservas de oro almacenadas en Estados Unidos como consecuencia de las políticas de este país y en los últimos días ha sido la India quien ha repatriado más de 100 toneladas de oro ubicadas en el Reino Unido a su país, según informa The Times of India.

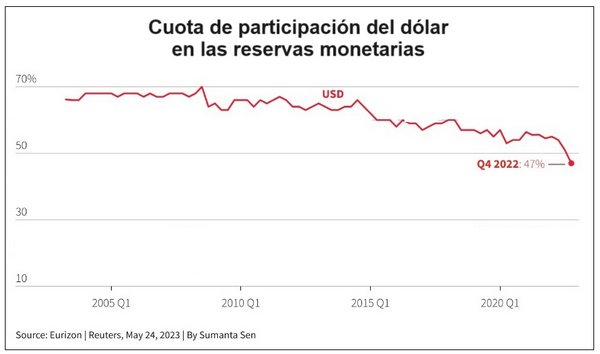

El uso del dólar como moneda de reserva también está teniendo una caída en términos reales como consecuencia de esta situación y la diversificación hacia otras monedas que están llevando a cabo países como Arabia Saudita, China, India y Turquía.

Se observa una clara tendencia de caída del dólar como moneda de reserva oficial que, aunque mantiene el primer puesto mundial, viene reduciéndose durante los últimos 20 años, agudizándose la caída en los últimos tiempos como consecuencia de las sanciones contra Rusia.

La evolución de los bonos del Tesoro norteamericanos

Los bonos se utilizan tanto como mecanismo de reserva monetaria de los gobiernos como de garantía de depósito en cuasi-efectivo para las empresas, al disponer de una mayor garantía que los depósitos bancarios. El tamaño, la liquidez y la facilidad de operación de los bonos del Tesoro de Estados Unidos lo convierten en un refugio seguro para el dinero.

Con los más de 8 billones de dólares de bonos del Tesoro norteamericanos en manos de tenedores extranjeros y un enorme volumen de compra/venta diaria, constituyen uno de los elementos principales del sistema financiero internacional. Todos los bancos centrales del mundo los tienen como elemento de reserva en sus carteras y los países con superávits comerciales como China, Japón o Arabia Saudí se han convertido en sus grandes tenedores. Son, además, la referencia del resto de títulos de deuda, préstamos, hipotecas, etc.

Sobre los bonos del Tesoro norteamericano están actuando tres tipos de incertidumbres:

- En primer lugar, el rápido crecimiento de la deuda pública estadounidense, que ya se acerca al 127 % del PIB, comienza a preocupar por la imposibilidad de mantener esta tendencia.

- En segundo lugar, la subida de los tipos de interés de la deuda ha provocado la pérdida de valor de los bonos existentes para sus tenedores.

- Por último, la reducción del balance de la FED que ha pasado de mantener unos activos en 2022 (fundamentalmente bonos) de 9 billones de dólares a tan solo 7,5 billones de dólares en 2024.

Curiosamente, han sido las familias norteamericanas (+1,6 billones de dólares en bonos del Tesoro) y los tenedores extranjeros (+ 0,6 billones de dólares en bonos norteamericanos) quienes han sustituido a la FED como soporte de los bonos norteamericanos entre 2022 y 2024.

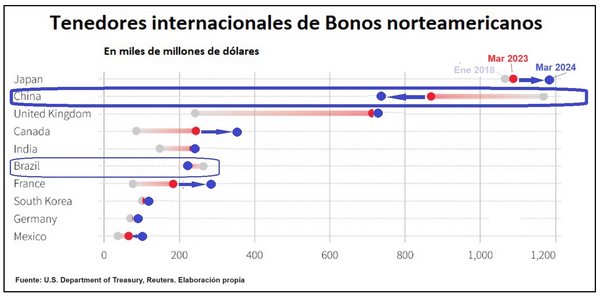

Los bonos norteamericanos en poder de China

Tal y como podemos ver en el cuadro, entre enero de 2018 y marzo de 2023 y desde esta fecha hasta marzo de 2024, se observa un crecimiento general en la mayoría de países en la tenencia de bonos norteamericanos, destacando el caso del Reino Unido por su política de Brexit. China y Brasil son los únicos países en el cuadro que reducen su posesión de bonos norteamericanos, fundamentalmente China que entre el 2018 y marzo del 2024 los ha reducido en un 36 %.

Hemos dividido el período en dos partes para mostrar, por un lado, la aceleración que se ha producido en el último período en la reducción de bonos del Tesoro norteamericano en posesión de China y, por otro lado, que si bien y aparentemente la política financiera de China ha sido más consistente que la del resto de países al reducir en el primer período los bonos mientras subían los tipos de interés y los bonos bajaban de precio, en los últimos meses nos encontramos a las puertas de la reducción de tipos y podría esperarse una política de acumulación de bonos.

China ha reducido la tenencia de bonos del Tesoro norteamericanos desde 2018 en unos 400.000 millones de dólares, un 36 %, aproximadamente algo más de la cuarta parte del PIB anual de España. Solo en 2023, el Banco Popular de China (nombre del Banco Central de China) ha comprado 225 toneladas de oro, colocándose a la cabeza como mayor comprador del mundo. Esta política, además de proteger al país frente a las fluctuaciones monetarias y a los riesgos del dólar, le ha aportado una importante revalorización de las reservas en oro, cuyo precio no ha dejado de subir. Nos encontramos en un momento en que, posiblemente, veamos una vuelta al oro en las reservas monetarias mundiales.

¿Es esta reducción en la tenencia de bonos norteamericanos el inicio de la desdolarización total china a corto plazo?

No, no lo es.

China se encuentra inmersa en un proceso de internacionalización financiera que está, hoy por hoy, centrada en impulsar la libre convertibilidad de su moneda bajo la cuenta de capital, en el desarrollo de productos financieros denominados en yuanes y en el uso de esta moneda en la liquidación transfronteriza del comercio exterior. Es una política prudente que trata de impulsar un sistema abierto e inclusivo donde las economías emergentes estén mejor representadas, que favorezca la estabilidad financiera global y que se base en el conjunto de monedas en lugar del predominio del dólar.

Mientras progresa la internacionalización del yuan y se desarrollan las estructuras del Banco de Desarrollo de los BRICS no veremos cambios radicales desde China, pero si una tendencia que marca los riesgos para Estados Unidos de las consecuencias que para este país pueden tener en el ámbito financiero sus políticas de agresión contra China (prohibición de los coches eléctricos, de los paneles solares o de las turbinas eólicas; bloqueo tecnológico con los chips; etc., etc.).

(Articulo publicado originalmente en China información y economía)

Rebelión ha publicado este artículo con el permiso del autor mediante una licencia de Creative Commons, respetando su libertad para publicarlo en otras fuentes.