El orden mundial de posguerra liderado por Estados Unidos podía aceptar la integración periférica de Pekín en el capitalismo global, pero tienen grandes dificultades para encajar al país asiático como gigante tecnológico.

En los últimos treinta años, mientras China era la “fábrica del mundo”, con un papel periférico y funcional a la globalización liderada por Estados Unidos, las fricciones entre ambos países eran menores. Sin embargo, en la actualidad la situación es muy distinta, ya que el país asiático ha iniciado un cambio en su modelo de crecimiento económico que está provocando grandes tensiones con Washington.

Concretamente, el proceso de transición económica de China pasa por cambiar su rol de “fábrica del mundo” al de superpotencia tecnológica. Este fenómeno está reconfigurando el capitalismo mundial, situación que Estados Unidos percibe como una amenaza para su hegemonía. Pero, ¿cómo hemos llegado hasta aquí?

La mayor economía durante gran parte de la historia

La visión eurocéntrica distorsiona la forma en la que observamos y describimos el mundo, algo que se plasma en los términos en los que interpretamos lo que ocurre en China. De hecho, una muestra de los límites de nuestra cosmovisión es clasificar al país asiático como “emergente”, pues China ha sido una de las economías más grandes del mundo durante los últimos 2.000 años. Más bien, el crecimiento del país en los últimos treinta años ha sido la vuelta a su papel más frecuente: el de superpotencia económica.

La economía china ejercía como motor de redes comerciales a larga distancia siglos antes de que portugueses, holandeses y británicos tomaran el control del intercambio entre Oriente y Occidente. Los productos chinos solían ser la vanguardia tecnológica del mundo y los europeos no fuimos capaces de reproducir estas manufacturas hasta siglos después. En la actualidad, en Occidente nos sorprendemos con la escala de la fabricación china como si fuera algo nuevo, pero en realidad es solo una vuelta a la norma histórica.

Sin embargo, después de quedarse fuera del epicentro de la I y II Revolución Industrial y con la derrota de la dinastía Qing por los británicos en la I Guerra del Opio (1839-42) el equilibrio de poder viró hacia Occidente. A partir de este momento, China entraría en el Siglo de Humillación (1839-1949) en el que el país atravesaría una época de decadencia económica, política, tecnológica, cultural y social, subordinada al imperialismo occidental, ruso y japonés.

Después de cien años de desórdenes económicos, territoriales, sociales y políticos, con el final de la Guerra Civil y la llegada al poder del Partido Comunista de China (PCCh) en 1949, la unificación del país sería un hecho. En este contexto, durante los treinta primeros años de la República Popular De China, se formó una economía socialista planificada al estilo soviético, se colectivizó la propiedad agraria y se consiguió una rápida industrialización del país. Así, pese a la convulsión que supuso el Gran Salto Adelante y la Revolución Cultural, se revirtió la fuerte decadencia previa, sentando las bases políticas y económicas que permitirían la gran expansión en las siguientes décadas de la reforma.

Durante esta etapa (1949-1978), el modelo chino de planificación central aseguraba la distribución igualitaria del excedente, pero suponía un freno para la expansión de la productividad, a lo que se sumaba el limitado acceso a tecnología externa por la difícil situación geopolítica del país asiático. Partiendo de este contexto, con la llegada de Deng Xiaoping al poder en 1978, se inicia el proceso de reforma y apertura al capitalismo global coincidiendo con los primeros impulsos de la globalización.

Las autoridades chinas comenzaron una reforma en la que se caminaría desde la planificación de la economía a la inclusión progresiva de elementos de mercado, con el objetivo de mejorar la productividad en el sector agrícola y el industrial. Además, se promovió la flexibilización de las restricciones al comercio exterior y la creación de Zonas Económicas Especiales en la costa sur para atraer inversión extranjera directa a través de la cual se tendría acceso a tecnología extranjera.

Fuente: Banco Mundial

Las ciudades costeras vivieron un proceso de rápida industrialización y se nutrían de mano de obra barata que provenía de las zonas rurales. Debido a la existencia de permisos de residencia urbanos (hukou), la mayor parte de población proveniente del campo se establecía en las ciudades sin derechos laborales ni acceso a servicios sociales, educación, sanidad, prestaciones por desempleo, pensiones, etc. Esta situación permitía a las empresas producir con costes laborales muy reducidos y elevados beneficios, lo que creaba un entorno muy atractivo para que empresas multinacionales deslocalizasen parte de su producción y así exportar productos de bajo valor añadido. Como la mayor parte de los beneficios eran reinvertidos y la rápida urbanización empujaba la construcción de infraestructuras, las tasas de inversión de la economía china se convirtieron en el motor del PIB junto a las exportaciones.

De esta forma, en pleno auge de la globalización, el modelo de crecimiento convirtió al país en la fábrica del mundo, algo que terminó por impulsarse con la entrada en la OMC en el año 2001. En total, el PIB chino crecería de media un 10% anual entre 1980 y 2007, aunque con un peso del consumo muy reducido (véase figura 3) y gran dependencia de la elevada inversión (40,4% del PIB en 2007) y el comercio exterior (62,2% en el 2007, como se muestra en la figura 2). Además, ante los salarios reducidos y la débil red social del país, la tasa de ahorro era relativamente alta (49% del PIB en 2007).

Fuente: Banco Mundial

Con todo, el modelo de crecimiento empezaba a mostrar sus límites a mediados de la década de los dos mil. Sumado a los niveles de desequilibrio entre consumo en inversión, el incremento de los costes salariales a tasas superiores a la productividad comenzó a afectar a la competitividad de la economía china, erosionando también la rentabilidad de las inversiones. Además, la reducción de la migración del campo a la ciudad afectaría a la inversión en infraestructuras, muy vinculada al crecimiento de las ciudades. A esto se suman los niveles de contaminación y de desigualdad, que comenzaban a ser un problema grave. Concretamente, en 2007 el índice de GINI era de 0,48 puntos y los ingresos de la población urbana eran 3,33 veces los de la rural.

El cambio de modelo de crecimiento

La crisis mundial de 2008 supuso un punto de inflexión para las autoridades chinas a la hora de acelerar una modificación de los patrones de crecimiento, además de constatar que el país no podía depender tanto del exterior. No obstante, el agotamiento del modelo basado en la inversión y las exportaciones ha sido un debate que ha estado presente desde antes de la crisis económica del 2008 y que sigue muy presente a día de hoy. De hecho, antes de 2008, Wen Jiabao y Hu Jintao iniciaron el proyecto de “Sociedad Armoniosa” y “Desarrollo Científico”, que tenía como objetivos conseguir un mejor reparto de la riqueza y escalar en la cadena global de valor.

Del mismo modo, como marco de actuación tras la crisis la covid-19 y el conflicto con Estados Unidos, Xi Jinping ha propuesto el nuevo plan Dual Circulation, en el que se hace explícita la necesidad de depender menos del exterior y producir la mayor parte de los bienes intermedios en el interior del país, además de aumentar el consumo interno. Esta estrategia también se ha plasmado en el XIV Plan Quinquenal aprobado en marzo de 2021.

Por tanto, durante más de una década, el Gobierno ha reconocido la necesidad de un cambio de modelo para transitar a uno en el que el consumo interno y la producción de alto valor añadido tengan más peso. Además, este cambio podría mejorar la calidad de vida de la población china, lo que generaría una mayor estabilidad social y política. Sin embargo, atendiendo a la evolución desde 2007, la economía china ha iniciado la transición con grandes dificultades.

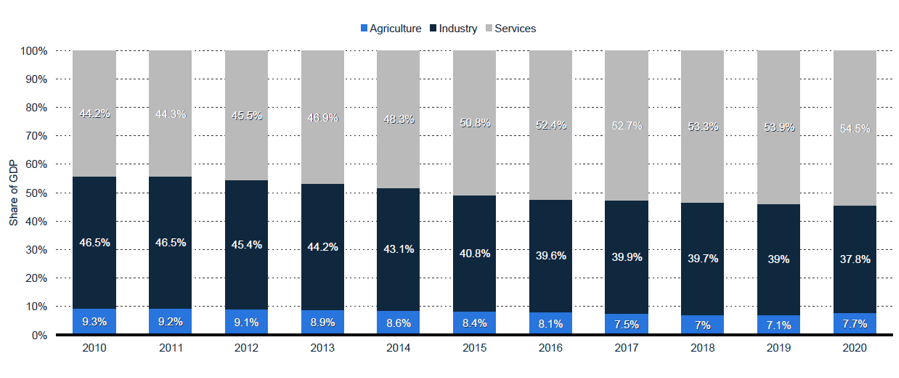

Fuente: Statista

Como se muestra en la figura 4, resulta evidente que la economía está transitando de tal forma que el sector servicios tiene más peso y la industria y la agricultura menos. Por otra parte, aunque se han reducido la dependencia del comercio exterior (figura 2), el peso del consumo sigue siendo muy reducido en comparación con otros países (figura 3) y la inversión ha aumentado hasta el 43,1% del PIB en 2019. Además, el índice de GINI sigue siendo muy elevado (0,46) pese a la mejora de la participación salarial en el PIB y a que la brecha salarial del campo/ciudad se ha reducido hasta 2,71 veces en 2017.

Las contradicciones en el cambio de modelo, así como la lenta transición, se explica por diversos factores. En primer lugar, al igual que en la crisis de 2008, como medidas para fomentar la recuperación ante la crisis derivada de la covid-19 se han promovido políticas que impulsan la inversión en infraestructuras, incentivando los mecanismos del modelo que se pretenden reequilibrar. En segundo lugar, existen grandes resistencias por parte de las burguesías exportadoras urbanas y los gobiernos locales ante este cambio, ya que, en gran medida, se siguen beneficiando de los mecanismos de crecimiento clásicos. En tercer lugar, como veremos a continuación, el cambio de modelo de China modifica su rol en el capitalismo global, lo que genera grandes tensiones, sobre todo con Estados Unidos.

El cambio del rol de China en el capitalismo global

Además de los cambios a nivel interno, desde la llegada al poder de Xi Jinping en 2013, el papel de la potencia asiática en el mundo es cada vez más activo, reflejo de la transición del rol de China en el capitalismo global. En este sentido, dos de los proyectos más importantes de la etapa de Xi Jinping son el Made In China 2025 y el Belt and Road Iniciative (BRI). Ambos han tenido implicaciones internacionales de calado y han sido vistos como una amenaza por parte de Estados Unidos.

Por un lado, el plan Made in China 2025, iniciado en 2015, tiene como objetivo convertir al país asiático en el líder de producción de bienes de alta tecnología y reducir su dependencia del exterior, produciendo internamente el 70% de los materiales necesarios antes de 2025. Concretamente, de conseguir las metas señaladas en el plan, China se convertiría, en 2025, en el líder de las manufacturas en telecomunicaciones, ferrocarriles y energía eléctrica y ocuparía el segundo o tercer lugar en las industrias de robótica, automatización de alta gama y vehículos de nueva energía. Este proyecto ha tenido un gran peso en las tensiones geopolíticas con Estados Unidos, ya que la competencia en la producción de bienes de alta valor añadido supone una amenaza para la hegemonía estadounidense, además de una reforma de las cadenas globales de valor.

Fuente: Elaboración propia a partir de Kim et al. (2020)

Por otro lado, el proyecto del Belt and Road Iniciative (BRI) consiste en la construcción de un corredor económico terrestre a lo largo de la antigua Ruta de la Seda que conecta el oeste de China a través de la región central de Asia, Oriente Medio, Europa Oriental, Meridional y Occidental, y el cinturón económico marítimo que une la costa sudeste de China con el sudeste y el sur de Asia, los estados del Golfo, el este de África y Europa. Dentro del BRI se ha incluido también la Digital Silk Road, inversiones y acuerdos comerciales relacionados con infraestructura digital y datos.

En general, este proyecto iniciado en 2013 permite a China un incremento de las relaciones económicas y diplomáticas, impulsando inversiones en las que participan sus empresas, lo que alivia parte del problema de sobrecapacidad. Además, permite aumentar los lazos diplomáticos con terceros países y crea un nuevo contexto geopolítico de relaciones centradas en Pekín.

Por otra parte, el BRI permite generar demanda externa para solventar el problema de sobrecapacidad de la economía china, crear rutas de importación seguras de energía e impulsar el desarrollo del oeste del país. Además, los proyectos de infraestructura realizados por empresas del país asiático en terceros países utilizan tecnología y estándares chinos, lo que crea una dependencia futura para la expansión o renovación de dichas construcciones. Con todo, además de su papel diplomático, el BRI funciona como palanca para sostener su modelo de crecimiento impulsado por la inversión, evitando la necesidad de reducir la capacidad de muchas empresas y los consecuentes cierres y despidos que eso generaría, además de exportar la tecnología y los estándares chinos.

La nueva superpotencia

El rol de China en el capitalismo global como fábrica del mundo, exportando bienes de bajo valor añadido, era compatible y complementario con la hegemonía de EE.UU. y un enclave fundamental en la globalización comercial y financiera. De hecho, los dirigentes estadounidenses consideraban que la inserción de Pekín en el capitalismo global haría que su sistema político convergiese con el de las llamadas democracias liberales occidentales.

Sin embargo, con el cambio de modelo, China está consiguiendo ascender en la escala global de valor compitiendo de tú a tú en ramas de alta tecnología con las economías centrales (EE.UU., Europa y Japón), como puede ser en Inteligencia Artificial o en 5G (la figura 5 muestra como Huawei encabeza las patentes de 5G). Dadas las dimensiones económicas que ha alcanzado el país asiático, la estrategia de Xi Jinping provoca que Estados Unidos vea amenazada su posición de potencia hegemónica, pues tecnologías como el 5G o la IA serán el centro de la IV Revolución Industrial y el país que lidere su desarrollo será uno de los centros de acumulación de capital en la nueva etapa del capitalismo global.

De hecho, este es uno de los puntos clave para explicar la guerra tecnológica entre ambas potencias. La carrera por liderar el desarrollo de nuevas tecnologías pasa por marcar los estándares y normas, además de copar las instituciones multilaterales que las desarrollan. Esta batalla se convierte en un juego de suma cero, pues la tecnología que llegue primero se convertirá en estándar internacional, por lo que el resto de los países tendrán que adaptarse a las reglas del juego del país líder.

La estrategia de EE.UU., tanto con Trump como con Biden, pasa por contener el ascenso de China. La ofensiva de Washington tiene como objetivo bloquear el acceso de Pekín a productos clave (como los semiconductores), además de impedir que la tecnología china (como el 5G) se expanda a nivel mundial. Ante esto, China ha acelerado su estrategia por la autonomía: depender menos del exterior en la producción de componentes clave, algo que se ha plasmado en el XIV Plan Quinquenal (2021-2025).

Derivado de lo anterior, los roles de las principales potencias están en pleno proceso de reconfiguración, en el que cada vez destacan más las políticas que buscan la autonomía estratégica. Es decir, más que en un desacoplamiento o una desglobalización, los principales países o regiones (China, EE.UU. o la UE) intentan conseguir una menor dependencia externa en tecnologías clave y tener más margen de maniobra en la toma de decisiones.

En definitiva, mientras el centro de gravedad económico se desplaza a Asia, el edificio multilateral representa una correlación de fuerzas obsoleta. El orden mundial de posguerra liderado por Estados Unidos podía aceptar la integración periférica de Pekín en el capitalismo global, pero tienen grandes dificultades para encajar a China como superpotencia tecnológica. En este sentido, cada vez nos alejamos más de las pautas que reinaron durante la etapa de globalización y nos adentramos en la era de la autonomía estratégica.

Juan Vázquez Rojo es economista, docente e investigador.