Los elementos químicos presentes en las tierras raras son componentes imprescindibles de una larguísima lista de técnicas y equipos vinculados a la salud (láseres quirúrgicos, resonancias magnéticas, tomografías por emisión de positrones), “tecnologías verdes” (aerogeneradores, automóviles eléctricos, paneles solares), industria militar o aeroespacial (misiles, drones y aviones tripulados, gafas de visión nocturna), productos de consumo masivo (celulares, televisores, computadoras), fibra óptica, robots e incluso su utilización en la confección de billetes de euro para evitar falsificaciones. La inteligencia artificial, el big data y el internet de las cosas –y la creciente interrelación entre ellos- solo son posibles por el papel que desempeñan los elementos de las tierras raras.

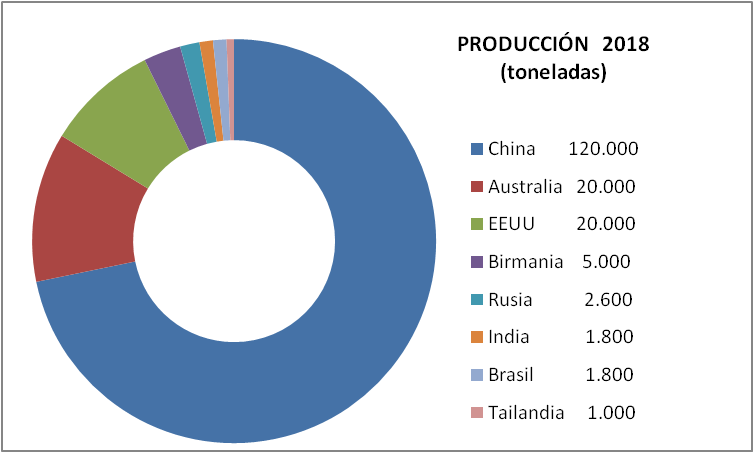

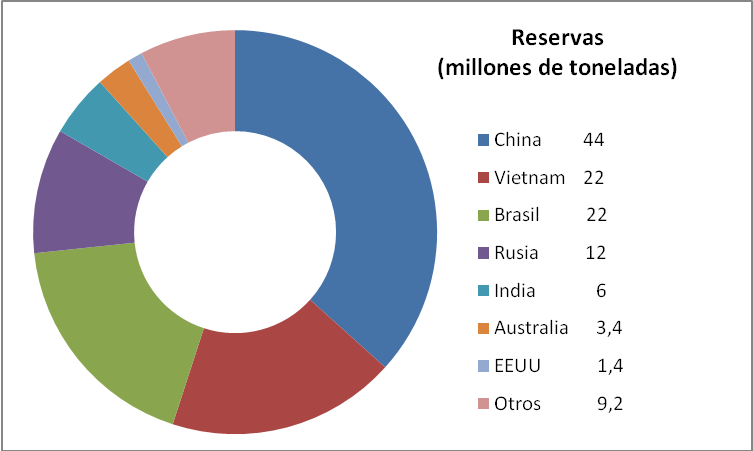

La producción mundial de óxidos y metales especiales –productos finales para uso industrial- es del orden de 170.000 t/año de los que el 60% proceden de China. Las reservas suman alrededor de 120 millones de toneladas.

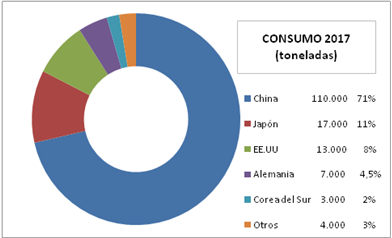

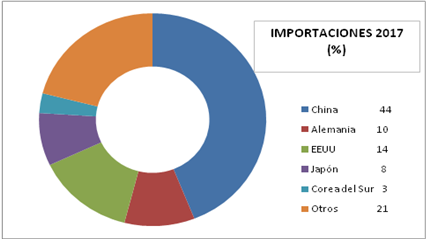

Al menos dos cosas llaman la atención en las gráficas: una -evidente- es el predominio chino en todos los aspectos. La segunda -más sutil- es que China también lidera la importación de tierras raras. China -poseedora de las mayores reservas- cuida las mismas y se asegura nuevas fuentes, comprando materia prima en el extranjero o explotando yacimientos donde quiera que los haya.[1]

El crecimiento sostenido del consumo de tierras raras comienza en la década de los 90´ con epicentro en Japón, EEUU. y Europa, quienes utilizan materia prima importada de China. Siguiendo la tradición capitalista de disponer las tareas contaminantes en países de menor desarrollo, los sistemas productivos de punta a nivel mundial se apoyaban en la producción china. La dependencia se profundizó en el marco de la apertura china: las empresas capitalistas no solo utilizaron su materia prima sino que se aprovecharon de la mano de obra barata e incluso de la obtención de productos de yacimientos ilegales y que no respetaban las normativas ambientales.[2] Y China aprovechó la situación para desarrollarse.

Al igual que en Estados Unidos, la producción de tierras raras en China comenzó a mediados de la década de 1950. Dos decenios después ya contaba con un desarrollo integral de la industria y comenzaba a competir con la producción de EEUU que monopolizaba el comercio mundial. En el marco de la política de Reforma y Apertura se desarrollaron todos los eslabones de la cadena de producción (exploración geológica, explotación de yacimientos, procesos industriales de separación de elementos y su utilización en productos terminados), inversión y comercialización, apoyados en una creciente y sólida base de investigación científica y tecnológica.

La necesidad imperiosa de proteger sus reservas y de incrementar las medidas de cuidado ambiental llevó a la elaboración de una Política de Desarrollo Sostenible de la Industria Minera que apuntó en cuatro direcciones: limitación de la producción y exportación mediante implantación de un sistema de cuotas, priorización del abastecimiento a las empresas chinas fabricantes de productos de alto valor agregado, fomento de la importación de minerales estratégicos y explotación de yacimientos en el extranjero y profundización del combate a la minería ilegal.[3]

La reducción de las exportaciones fue considerable. A modo de ejemplo, las 50.000 toneladas métricas exportadas en 2009 se redujeron a unas 30.000 en 2010. [4]

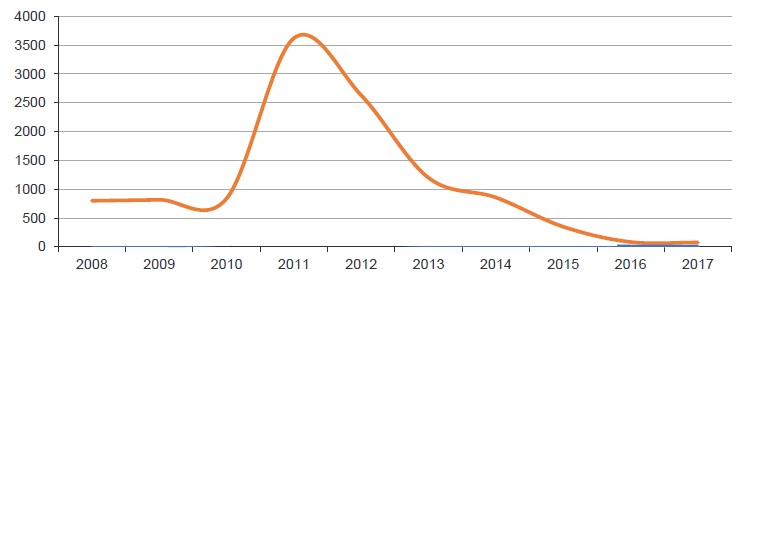

Precios en dólares por kilogramo

Si bien las gráficas son diferentes para cada uno de los elementos, todas tienen una evolución similar: precios relativamente bajos en 2008, disminución de los mismos en 2009 a causa de la crisis financiera mundial, aumento explosivo en 2011 por el pánico en los mercados.[5]

IMPACTO MUNDIAL DE LAS POLÍTICAS CHINAS

En 2011 la Unión Europea y Estados Unidos definieron el carácter estratégico de la disponibilidad de tierras raras y la necesidad de superar la vulnerabilidad de su desarrollo tecnológico. En 2012 Estados Unidos, la Unión Europea y Japón acusaron a China ante la OMC de violación de sus principios por la imposición de las cuotas. La OMC falló contra China. Del análisis de las demandas y de la defensa china quedaron en evidencia dos posturas irreconciliables: mientras unos acusan a China de entorpecer el comercio mundial, esta deja entrever que no está dispuesta a regresar a la era de saqueos que sufrió históricamente. Por otra parte, ¿se debe ver a China como una potencia mundial soberbia y agresiva o como una nación emergente que se defiende de las ambiciones occidentales? El problema de fondo no era legal sino político, de modo que China aceptó la resolución de la OMC pero mantuvo el control de la producción y la disposición de privilegiar su inserción en el mercado de productos con el mayor valor agregado.

En 2014 la Unión Europea presenta El programa Marco de Investigación e Innovación “Horizon 2020” en el que expresa “…Para alcanzar la excelencia, Europa debe invertir en tecnologías estratégicas con gran potencial, tales como las utilizadas en la fabricación avanzada y la microelectrónica. No obstante, la financiación pública no es suficiente: la UE debe instar al sector privado a invertir más en investigación…”[6]. Es decir, supedita el objetivo a la inversión privada.

Las empresas capitalistas vieron la posibilidad de insertarse en un mercado mundial con buenos precios y demanda sostenida. Solo dos yacimientos contaron con el visto bueno de los inversionistas: el de Mountain Pass en Estados Unidos -cerrado desde 2002- y un yacimiento en Australia. La explotación en Australia se desarrolló sin inconvenientes y al día de hoy mantiene altos niveles de producción aunque con características particulares que son detalladas en el recuadro adjunto.

La historia del emprendimiento estadounidense es una muestra de la falta de planificación estratégica por ceguera ideológica. Entre 1965 y 1995 Mountain Pass tuvo el dominio del mercado mundial. En 2002 cerró por no poder competir con la producción china y por ocasionar desastres ambientales. Corrige procedimientos y reabre en 2010 pero ante la caída de los precios internacionales en 2012, nuevamente se declara en bancarrota y cierra en 2015. Con otros propietarios, reabre en 2018 y se mantiene produciendo hasta la fecha. LA ÚNICA EMPRESA DE EEUU RELACIONADA CON ESTOSINSUMOS ESTRATÉGICOS ABRE Y CIERRA SEGÚN LOS VAIVENES DEL MERCADO. Pero hay más: la reapertura de 2018 incluyó una empresa china propietaria del 10% de las acciones; además la totalidad de los materiales semiprocesados (unas 50.000 toneladas) son enviados a China para su refinación. Entre 2014 y 2017 el 80% de productos refinados de tierras raras importadas por los Estados Unidos provenían de China y la situación se mantiene al día de hoy. Según el secretario de Comercio de EE.UU. Wilbur Ross, 35 elementos y sustancias se clasifican como «decisivas para la seguridad económica y nacional», entre los que se incluyen las tierras raras. En su informe admite que Estados Unidos depende completamente de las importaciones de 14 de las 35 sustancias.[7]

Estados Unidos no cuenta con infraestructuras para refinar sus tierras raras y no existen otras refinerías en el mundo para procesar su producción, por lo que no tiene otra alternativa que exportarla a China. De pretender crearlas, sea al interior de Estados Unidos como en el exterior, tiene varios problemas: salvando los problemas ambientales, los emprendimientos requieren de largos procesos antes de entrar en producción, la propiedad intelectual en torno al proceso de refinación está prácticamente en manos chinas y no cuentan con inversionistas que arriesguen sus capitales luego de las experiencias fallidas.

La totalidad de las empresas que explotan yacimientos de tierras raras a nivel mundial –a excepción de la empresa australiana Lynas- venden a China los productos semiprocesados para su refinación. Una empresa china es la accionista mayoritaria en el único yacimiento de importancia mundial aún no explotado ubicado en Groenlandia. En la actualidad suman cuatro los yacimientos de importancia comercial significativa: en China, Estados Unidos, Australia y Groenlandia. El presidente de la empresa china ha manifestado que el nuevo yacimiento en Groenlandia es el tercero más importante fuera de China y que en el futuro podría cubrir entre el 20 y el 30% de la demanda global. La misma empresa china es la que posee el 10% de las acciones de la explotación en Estados Unidos.

EL EJE DE LAS DECISIONES SE TRASLADA A CHINA.

Potencias como Estados Unidos, la Unión Europea, Japón o Corea del Sur ceden la derecha al mercado para definir sus problemas estratégicos. El sistema se muestra ineficaz e ineficiente para sus propios defensores ylos planes estratégicos devienen en simple retórica pues la ejecución queda librada a las exigencias de los accionistas. Los resultados están a la vista: a mediados de 2020 no se avizoran cambios en la dependencia absoluta del proveedor chino.

Sin tierras raras –controladas por China- no hay teléfonos inteligentes ni tecnología 5 G. «Si las luces se apagan en el oeste, el este todavía brillará. Y si el norte se oscurece, todavía está el sur. Estados Unidos no representa el mundo. Estados Unidos solo representa una porción del mundo» señaló el dueño de Huawei, Ren Zhengfei.[8]

En 2011 la empresa australiana Lynas comenzó a explotar los yacimientos del país. Aunque el procesamiento final se realiza en Malasia, figura como producción australiana. Inicialmente el gobierno malayo otorgó una licencia temporal por dos años con la condición de que Australia se responsabilizara por la administración de los residuos tóxicos, muchos de ellos radiactivos. Malasia ya había sufrido un desastre ambiental en 1992 ocasionado por la empresa japonesa Mitsubishi, que provocó malformaciones genéticas y casos de leucemia. En 2019 se autorizó una nueva renovación por seis meses en el contexto de la guerra comercial entre China y EEUU. Al día de hoy el gobierno malayo todavía lucha para que la empresa asuma sus responsabilidades.

Notas:

[1] Según diversas fuentes, parecería que Corea del Norte tiene las mayores reservas de tierras raras del mundo, casi el doble del total de reservas comprobadas. De confirmarse el dato, lo más probable es que las procese en China.

[2] Desde comienzos de siglo China cuenta con normativas estrictas para proteger el medio ambiente y acabar con las técnicas atrasadas y los equipos y productos anticuados. Las industrias que no aplicaban las medidas de protección ambiental fueron clausuradas u obligadas a fusionarse con empresas más grandes.

[3] La agencia Xinhua informó que en 2008 salieron ilegalmente del país unas 20.000 toneladas de tierras raras, casi un tercio del total de las exportaciones de ese año.

[4] No siempre los países importadores hicieron uso de la totalidad de las cuotas de exportación chinas. Hubo restricciones, pero no desabastecimiento. Ver los documentos de la OMC referidos a la denuncia formulada por Estados Unidos, Europa y Japón por las políticas comerciales chinas.

WT/DS431/R/Add.1 https://www.wto.org/spanish/tratop_s/dispu_s/cases_s/ds431_s.htm

WT/DS432/R/Add.1 https://www.wto.org/spanish/tratop_s/dispu_s/cases_s/ds432_s.htm

WT/DS433/R/Add.1 https://www.wto.org/spanish/tratop_s/dispu_s/cases_s/ds433_s.htm

[5] En el marco de esa burbuja especulativa, en 2011 los precios llegaron a multiplicarse por 9 respecto al año anterior.

[6] https://ec.europa.eu/programmes/horizon2020/sites/horizon2020/files/H2020_ES_KI0213413ESN.pdf

[8] https://www.bbc.com/mundo/noticias-47287406

Fuente: VOCES Nº 711, Uruguay