La globalización ha llevado a una gran interdependencia económica entre Estados Unidos y China. Ambos países son los principales actores en la economía global.

El declive norteamericano y el ascenso social y económico de China están marcando los nuevos tiempos, pero EEUU no está dispuesto a ser destronado de la cima mundial. Conserva su poderío económico y militar, su mucha mayor renta per capita y, sobre todo, su poder blando: el control de la cultura, de la información y del entretenimiento en el mundo. Con estas armas se ha lanzado a la guerra tecnológica y comercial contra la economía china donde todo vale con tal de provocar la quiebra o el retroceso económico del adversario.

¿Qué es la globalización?

La globalización es un proceso fundamentalmente económico, pero también político, social y cultural que ha estado en desarrollo durante las últimas décadas. Este fenómeno implica una creciente interconexión e interdependencia entre los países del mundo, lo que permite el flujo de bienes, servicios, información, ideas y personas a través de las fronteras. La globalización ha sido impulsada por avances tecnológicos, especialmente en las áreas de comunicaciones y transporte, así como por políticas económicas que promueven el libre comercio.

La globalización ha sido un instrumento de EEUU para su expansión comercial y su dominio de las ideas, la cultura, el entretenimiento y la información en el mundo. Para desarrollar esta política, EEUU ha utilizado su importancia económica y política a nivel mundial. Además de ser la mayor economía del mundo es el hogar de muchas de las corporaciones más grandes y poderosas. Y ha utilizado este poder para extender su cultura e ideología a través de los medios de comunicación y el entretenimiento en todo el mundo. Desde finales del siglo XX, EEUU ha sido un actor clave en la promoción y el impulso de la globalización, a través de su liderazgo en organizaciones internacionales como el Fondo Monetario Internacional, el Banco Mundial y la Organización Mundial del Comercio.

Este proceso de expansión de EEUU a través de la globalización ha tenido efectos negativos en muchos países, especialmente en aquellos menos desarrollados. El ultraliberalismo norteamericano ha llevado a una mayor desigualdad económica y ha ampliado la brecha entre ricos y pobres en muchos países. En el ámbito económico el predominio norteamericano sobre la globalización ha permitido la expansión de las empresas norteamericanas en todo el mundo; en el ámbito de la conservación del planeta ha llevado a la explotación de los recursos naturales y ha contribuido al cambio climático; y en el ámbito de la información y el entretenimiento ha generado un control absoluto de EEUU sobre la mayoría de los medios de comunicación y entretenimiento del mundo, en detrimento de la diversidad de opiniones y de la información así como de la cultura de los países menos desarrollados.

Un ejemplo del uso de la globalización por EEUU: el colapso de la Unión Soviética en 1991

El uso de la globalización por parte de EEUU, con su enfoque en la liberalización económica y la apertura de mercados, tuvo un impacto significativo en la economía soviética. Las reformas económicas y políticas que intentó implementar el líder soviético Mijail Gorbachov en la década de 1980 para modernizar la economía y reducir la burocracia del Estado, no dieron los resultados esperados. En 1991, la Unión Soviética se desintegró en 15 repúblicas independientes.

El predominio norteamericano sobre la globalización se aceleró después del colapso de la Unión Soviética en 1991. La desaparición del bloque socialista permitió la entrada de nuevos países y mercados a la economía global, lo que llevó a una expansión sin precedentes del comercio, la inversión y la tecnología a niveles mundiales Además, la globalización también ayudó a la difusión de los valores occidentales a través de la promoción del libre comercio y la apertura de los mercados. Esta situación tuvo efectos negativos para algunos países de la antigua Unión Soviética. La apertura de los mercados permitió la entrada de competidores extranjeros, lo que llevó a la caída de muchas empresas y la pérdida de empleos. Por otra parte, la privatización de la economía condujo a la concentración de la riqueza y el poder en manos de unos pocos, lo que generó grandes desigualdades económicas y sociales.

El fin de la Unión Soviética y el colapso del bloque socialista contribuyeron a la expansión del predominio norteamericano sobre la globalización a nivel mundial.

La globalización, EEUU y China

La relación entre la globalización, Estados Unidos y China ha evolucionado a lo largo del tiempo. En términos generales, la globalización ha llevado a una mayor interdependencia económica y comercial entre los países, y esto ha sido especialmente cierto para Estados Unidos y China. Ambos países son los principales actores en la economía global, y su interdependencia económica ha crecido en las últimas décadas.

Como hemos visto, en la década de 1980 y 1990, Estados Unidos fomentó la globalización mediante la promoción del libre comercio y la liberalización económica a nivel mundial. Esto permitió a China integrarse en la economía global y convertirse en un importante exportador de productos manufacturados.

Desde entonces, China ha experimentado un crecimiento económico impresionante, y se ha convertido en la segunda economía más grande del mundo. China es el principal exportador del mundo, y es el principal receptor de la inversión extranjera directa. La relación comercial entre Estados Unidos y China se ha vuelto cada vez más importante en este contexto. Desde la década de 1970 en que EEUU comenzó a abrir relaciones comerciales con China después de décadas de aislamiento y agresiones militares, el comercio entre ambos se ha expandido ininterrumpidamente convirtiendo a EEUU en el mayor comprador de productos chinos y generando un volumen de comercio de 690,6 mil millones de dólares en 2022.

El comercio entre EEUU y China ha sido durante mucho tiempo una parte fundamental de la economía global. Estas dos potencias económicas tienen una relación comercial compleja y en constante evolución, con altos niveles de interdependencia en términos de importaciones y exportaciones.

En las últimas décadas, China ha experimentado un crecimiento económico rápido y se ha convertido en la fábrica del mundo. Muchas empresas estadounidenses han trasladado parte de su producción a China para aprovechar unos costos más competitivos y las economías de escala.

El déficit comercial de EEUU con China

En 2022, el déficit comercial de EEUU con China alcanzó un valor de 382.900 millones, superior al déficit del 2021 (355.300 millones de dólares) pero algo inferior al máximo alcanzado en 2018 (418.200 millones de dólares). Es el mayor déficit comercial de EEUU y para hacernos una idea lo podemos comparar con el déficit en 2022 con la Unión Europea que alcanzó los 203.000 millones de dólares, o con México de 130.600 millones de dólares.

La guerra comercial desatada por EEUU contra China en marzo de 2018, por el entonces presidente norteamericano Donald Trump, no ha logrado reducir el déficit comercial entre ambos países.

Durante estos cinco años transcurridos desde esa fecha EEUU ha fracasado en su intento de reducir el déficit con China a través de las subidas de aranceles. Tampoco ha logrado reducir el volumen comercial entre ambos: el comercio bilateral total entre China y EEUU ha aumentado de 635,2 mil millones de dólares en 2017 a 690,6 mil millones de dólares en 2022, alcanzando un récord entre los dos países.

China como prestamista de EEUU

China ha sido desde el 2008 el principal tenedor de bonos norteamericanos hasta que Japón se puso por delante en 2017-18. El volumen de bonos norteamericanos en manos chinas se ha venido reduciendo en los últimos meses y alcanza un valor a finales de febrero de 2023 de 848.800 millones de dólares.

China comenzó a aumentar rápidamente las inversiones en deuda del gobierno de EEUU en 2000, como consecuencia del crecimiento económico y del superávit comercial que generaba este crecimiento. Crecimiento y superávit que puso en manos del gobierno y de los inversores chinos una enorme cantidad de dinero que fue colocándose en bonos norteamericanos.

China se convirtió en poco tiempo en el segundo tenedor de deuda norteamericana para sobrepasar a Japón y ser el primero en 2008. El volumen de inversión continuó creciendo, al margen de la crisis financiera de 2008, y alcanzó su máximo en 2013 con 1,28 billones de dólares.

A partir de 2014 la inversión china en bonos norteamericanos comenzó a declinar pero se mantuvo incluso en los momentos álgidos del inicio de la guerra comercial de EEUU contra China. El proceso de reducción se aceleró al año pasado: la reducción total para 2022 fue del 16,6 por ciento. En total, en los últimos 10 años, el volumen de inversiones se ha reducido en más de un tercio. Si consideramos en términos reales, teniendo en cuenta la inflación, entonces la caída fue casi la mitad.

Esta reducción del volumen de bonos norteamericanos en manos chinas no es consecuencia del desarrollo de la guerra comercial de EEUU contra China, sino tan solo la consecuencia del propio deterioro de la deuda norteamericana con unos intereses bajos en comparación con la inflación. Son muchas las razones políticas que empujarían a China a alejarse de los bonos norteamericanos pero parece que la lógica subyacente es simplemente proteger sus activos en dólares de la inflación. Una buena parte de la desinversión en bonos estatales se está dirigiendo a bonos corporativos de empresas estadounidenses.

Y un día China emergió como una potencia ascendente que sobrepasaba a EEUU

Los cambios en la vida y en el mundo se suelen producir de forma progresiva, sin apenas percibirlos en su progresión hasta que en un momento determinado la transformación que ese cambio tenaz ha creado se hace clara y, en el caso que nos ocupa desde el punto de vista norteamericano, dolorosamente patente.

EEUU, el país defensor de la globalización -mientras ésta le produjo beneficios-, pasa a convertirse en el enterrador del libre comercio y a impedir la libre competencia de las empresas no norteamericanas.

¿Porqué este cambio? ¿qué ha ocurrido?

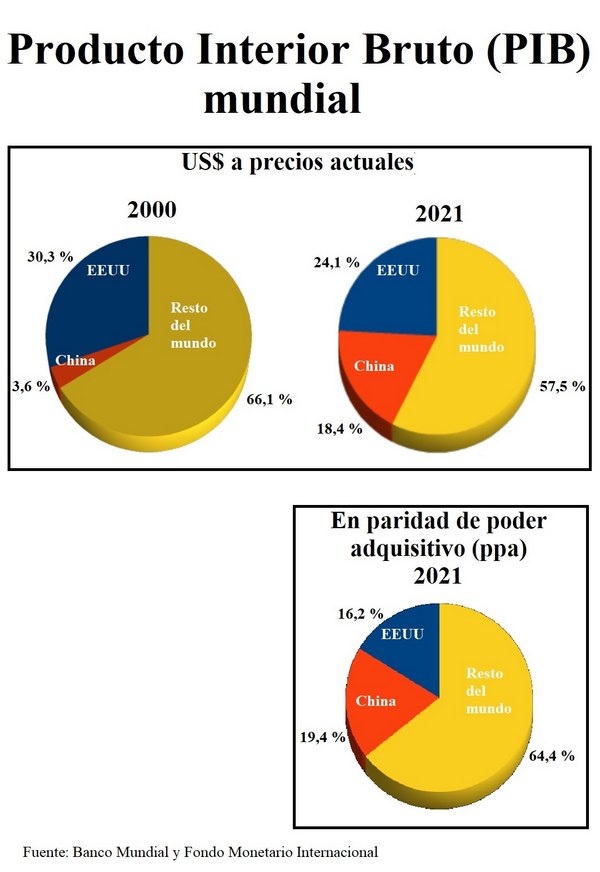

El siguiente gráfico nos muestra la evolución en el mundo en los últimos años.

EEUU representaba en el año 2000 casi un tercio del PIB mundial mientras que en el año 2021 su peso se ha reducido a algo menos de la cuarta parte. Por su parte, China ha pasado de ser poco más que la décima parte del PIB de EEUU en el año 2000, a representar el 18,4 por ciento del PIB mundial.

Si estas cifras las ponemos en paridad de poder de compra, la información del Fondo Monetario Internacional nos muestra como la economía china ha sobrepasado a la norteamericana y era ya en el 2021 un 20 por ciento superior a ella.

Para mostrar el peso de EEUU y China en el comercio mundial podemos comparar las exportaciones de los tres principales países exportadores a nivel mundial: El volumen comercial de China en 2021 es prácticamente igual a la suma de EEUU y Alemania y al doble de cada uno de ellos.

China ha emergido en la economía mundial en muy pocos años como la mayor potencia económica y comercial del mundo y con una población que también representa el 17,5 por ciento de la población mundial.

Y, además, esto es un proceso dinámico que no para de avanzar. Cada año no solo crece la ventaja económica sino que también China sobrepasa a EEUU en multitud de indicadores sociales. Citemos dos: En 2020 la esperanza de vida en China ha sobrepasado a la norteamericana. Y la tasa de incidencia de la pobreza como porcentaje de la población y medida sobre la base de 1,90 dólares por día (2011 PPA) se ha mantenido entre 2010 y 2019 (últimos datos del Banco Mundial) en el 1 por ciento en EEUU mientras que en China ha bajado del 13,9 por ciento en 2010 al 0,1 por ciento en 2019. Y un indicador más relacionado con España: La altura en centímetros de las personas chinas ha sobrepasado a la de las españolas. Queremos reflejar con estos indicadores que no es solo la potencia exportadora china que hace crecer la economía, sino que hay una traslación clara a la calidad de vida de las personas que está mejorando a gran velocidad. Crecimiento económico y política del gobierno chino centrada en las personas que está generando un círculo virtuoso que se retroalimenta a sí mismo al inducir el crecimiento una mayor calidad de vida y la nueva cualificación de las personas empujar al crecimiento.

Todas las alarmas han saltado en EEUU. El país no está dispuesto a ser destronado de la cima mundial. Conserva su poderío militar, su mucho mayor renta per capita y, sobre todo, su poder blando: el control de la cultura, de la información y del entretenimiento en el mundo. Con estas armas se ha lanzado al sabotaje de la economía china donde todo vale con tal de provocar la quiebra o el retroceso económico del país.

La guerra comercial de EEUU contra China

La guerra comercial de EEUU contra China se empezó llamando como la guerra de aranceles y tuvo su inicio en marzo de 2018 cuando el entonces presidente de los Estados Unidos, Donald Trump, anunció la imposición de aranceles a las importaciones de productos chinos. El objetivo declarado era abordar el déficit comercial de EEUU con China y para justificarlo se utilizaron los manidos, sabidos y nunca demostrados argumentos de acusar a China de prácticas comerciales desleales. La historia nos mostraría en los siguientes cinco años toda una batería de prácticas comerciales desleales pero practicadas por EEUU contra China.

En respuesta a las medidas estadounidenses, China también impuso aranceles a los productos estadounidenses, lo que llevó a una escalada en la guerra comercial entre ambas naciones. En enero de 2020, ambos países firmaron la «Fase 1» del acuerdo comercial, en el cual China se comprometió a aumentar sus compras de productos y servicios estadounidenses en 200.000 millones de dólares en dos años, a cambio de la reducción de algunos aranceles por parte de EEUU.

Además de los aranceles, EEUU también implementó medidas contra las empresas chinas punteras para impedir su progreso económico. Entre las principales empresas chinas que se vieron afectadas se encuentran Huawei, ZTE y ByteDance (propietaria de TikTok). La administración Trump también prohibió la inversión de empresas chinas en compañías estadounidenses utilizando argumentos de la seguridad nacional. Además agregó a numerosas empresas chinas a la Lista de Entidades de la Oficina de Industria y Seguridad del Departamento de Comercio de los Estados Unidos lo que significa que las empresas estadounidenses no pueden exportar ciertas tecnologías a esas empresas sin una licencia especial.

Cuando Joe Biden asumió la presidencia norteamericana en enero de 2021, la política comercial con China no cambió. La administración de Biden mantuvo los aranceles impuestos por la administración Trump e inició una estrategia de acuerdos con otros países para bloquear y aislar a China. El acoso a las empresas chinas aumentó y se comenzó el intento de asfixiar a la economía asiática impidiéndole disponer de elementos tecnológicos y materias primas necesarias para el normal desarrollo de la economía y de las que es deficitaria.

Como ya hemos visto la guerra comercial desatada contra China no le ha permitido hasta el momento a EEUU reducir ni el volumen ni el déficit comercial.

Medidas norteamericanas contra las empresas chinas

Las medidas contra las empresas chinas persiguen bloquear su desarrollo internacional, impedirles el acceso a componentes controlados por EEUU que sus productos utilizan o quebrar su financiación en la Bolsa. Pensemos que hasta ahora todas las empresas del mundo utilizan materias y componentes procedentes de múltiples otros países. Esta libertad de comercio ha posibilitado el desarrollo económico mundial de los últimos años. Quebrando la cadena de suministro de las empresas chinas EEUU trata de competir contra ellas de una forma totalmente desleal y probablemente contraproducente para el propio país norteamericano, ya que este bloqueo está generando el desarrollo de nuevas empresas en China que tratarán de sustituir los componentes bloqueados.

El procedimiento más habitual es incluir a la empresa en la «Lista de Entidades» del Departamento de Comercio, lo que significa que las empresas estadounidenses deben obtener una licencia especial para exportar tecnología a la compañía.

El argumento más genérico de represión son riesgos de la seguridad nacional norteamericana. Argumento que en ningún caso se sostiene ni se documenta y al que las empresas afectadas han ido contestando. Anotemos las respuestas de Huawei: “Nunca hemos instalado ninguna puerta trasera ni hemos participado en ningún tipo de espionaje en nombre del gobierno chino. La seguridad de nuestros productos sigue siendo nuestra máxima prioridad”, o las respuestas del director general de TikTok, Shou Zi Chew, en el interrogatorio de finales de marzo del 2023 en el Capitolio de EEUU: «En la actualidad, los datos de TikTok de EEUU se almacenan por defecto en los servidores de Oracle. Solo el personal autorizado de una nueva empresa, llamada TikTok U.S. Data Security, puede controlar el acceso a esos datos». «La conclusión es la siguiente: datos estadounidenses almacenados en suelo estadounidense, por una empresa estadounidense, supervisados por personal estadounidense». Asimismo, Chew añadió que ByteDance no tiene vínculos con el Gobierno chino, subrayando en su testimonio que la empresa matriz cuenta con tres estadounidenses en su consejo directivo de cinco miembros y que mayoritariamente tiene participaciones de inversores institucionales de todo el mundo.

Veamos los casos de empresas más importantes:

Huawei

Es una empresa de tecnología de la información y las comunicaciones que ha enfrentado restricciones en los Estados Unidos debido a las supuestas preocupaciones de seguridad nacional. En 2019, el gobierno estadounidense incluyó a Huawei en su «Lista de Entidades», lo que significa que las empresas estadounidenses deben obtener una licencia especial para exportar tecnología a la compañía.

Como resultado de la Lista de Entidades, Huawei ha enfrentado desafíos para obtener componentes y software clave para sus productos, y su acceso al mercado estadounidense se ha visto severamente restringido. Tuvo que vender el negocio de móviles hasta que desarrolló sus propios chips para sustituir a los norteamericanos y su nueva línea de móviles no puede disponer de las aplicaciones de Google para dificultar su venta en occidente. EEUU ha forzado además a sus aliados a no comprar las centrales de telecomunicaciones y equipos 5G de Huawei en lo que es líder tecnológico indiscutible mundial.

Huawei sigue siendo un jugador importante en el mercado global de las telecomunicaciones, de la tecnología de la información y de los móviles y continúa expandiendo su presencia en otras regiones.

ZTE

ZTE es una empresa de telecomunicaciones y tecnología de la información con sede en China que se dedica a la fabricación y venta de dispositivos de red, teléfonos móviles, software y otros equipos de telecomunicaciones. La compañía también proporciona servicios de redes y soluciones empresariales.

En 2018, el Departamento de Comercio de EEUU prohibió a las empresas estadounidenses vender componentes y software a ZTE, lo que llevó a la interrupción de sus operaciones y causó una caída en el valor de sus acciones, argumentando que había violado las sanciones comerciales de EEUU contra Corea del Norte e Irán. Posteriormente la empresa aceptó pagar una multa de mil millones de dólares y otras medidas y Donald Trump emitió una orden ejecutiva en mayo de 2018 para aliviar la prohibición.

En 2020, el Departamento de Comercio de los EEUU agregó a ZTE y varias otras empresas chinas a su «Lista de Entidades».

En marzo de 2021, el Departamento de Defensa de EEUU incluyó a ZTE en su lista de empresas chinas militares, lo que significa que las empresas estadounidenses que realizan negocios con ZTE pueden estar sujetas a restricciones y sanciones adicionales.

En noviembre de 2022, la Comisión Federal de Comunicaciones de EEUU (la FCC, por sus siglas en inglés) vetó a productos y equipos de telecomunicaciones de ZTE, entre otros fabricantes chinos, alegando “un riesgo inaceptable para la seguridad nacional”.

TikTok

TikTok es una popular aplicación de redes sociales que permite a los usuarios crear y compartir vídeos cortos. Es el líder ascendente en las redes sociales en detrimento de las empresas norteamericanas que hasta ahora habían dominado totalmente el mercado. En los últimos años, TikTok enfrenta la represión en Estados Unidos.

En 2020, el gobierno de Estados Unidos anunció que prohibiría la descarga de TikTok en las tiendas de aplicaciones en línea de Apple y Google. En respuesta a la prohibición, TikTok presentó una demanda en un tribunal federal de Estados Unidos y buscó una orden judicial para evitar la prohibición. Finalmente, en septiembre de 2020, el gobierno de Estados Unidos aprobó un acuerdo preliminar en el que Oracle y Walmart adquirirían una participación del 20 por ciento en TikTok Global, una nueva empresa que se encargaría de las operaciones de TikTok en Estados Unidos.

El gobierno norteamericano y alguno de sus países socios occidentales han prohibido que los teléfonos móviles de propiedad pública de los funcionarios puedan tener la aplicación. Ya hemos comentado más arriba las explicaciones del director general de TikTok, Shou Zi Chew, en el interrogatorio en el Capitolio de EEUU.

En el momento de escribir este artículo hemos asistido a la farsa grotesca y llena de sinofobia en el Capitolio de EEUU contra TikTok y no sabemos si finalmente la aplicación será prohibida en EEUU. Lo que si es público es la intención descarada de condicionar el permiso a que TikTok se venda a una empresa norteamericana. Condición que es de prever no autorice de ninguna forma el gobierno chino. Todo el problema no es ni la seguridad nacional, ni el control de las redes sociales sino tan solo el predominio norteamericano en internet.

El crecimiento del gasto en publicidad digital en las redes sociales galopa de forma imparable no solo en importe total sino, también, como porcentaje de la inversión total en publicidad digital. Si a este hecho le unimos que en los últimos años la aplicación TikTok es la más descargada en el mundo, por delante de sus competidores norteamericanos, tenemos un buen argumento económico para el acoso contra la empresa de origen chino.

Y muchas, muchas otras empresas chinas con un nivel de acoso similar por parte de EEUU:

DJI (drones, fotografía y videografía), Semiconductor Manufacturing International Corporation (SMIC) (semiconductores), China Mobile (telecomunicaciones), Hikvision (videovigilancia), Hytera Communications (comunicaciones), Lenovo (tecnología de la información), Xiaomi (electrónica de consumo), WeChat (aplicación de mensajería), China National Offshore Oil Corporation (CNOOC) (petróleo y gas), China Telecom (telecomunicaciones), CRRC Corporation (trenes y equipo ferroviario), China General Nuclear Power Corporation (CGN) (energía nuclear), Yitu Technology (inteligencia artificial).

Y muchas más …, más de 600 empresas chinas solo en la “Lista de Entidades” para las que está prohibido venderles sin licencia.

Limitaciones para las empresas chinas de invertir en empresas norteamericanas

En los últimos años, ha habido un aumento en las limitaciones de inversión de las empresas chinas en EEUU, especialmente en el ámbito de la tecnología. Algunas de las medidas que se han tomado para limitar la inversión de las empresas chinas en Estados Unidos incluyen:

- El Comité de Inversión Extranjera en los Estados Unidos (CFIUS) ha sido fortalecido para revisar las inversiones extranjeras y bloquear las que puedan considerarse una amenaza para la seguridad nacional.

- En septiembre de 2022 Biden aprueba un decreto para blindar la inteligencia artificial, la ciberseguridad y la biotecnología contra las inversiones chinas en lo que considera sus sectores tecnológicos más punteros.

- La Ley de Innovación y Competencia China de 2021, que fue aprobada por el Congreso de los Estados Unidos, impone nuevas restricciones a las empresas chinas que cotizan en bolsa en EEUU. Esta última Ley ha provocado la salida de empresas chinas de Wall Street que se trasladan a Europa. Sus destinos favoritos son los centros financieros de Suiza y Alemania.

Mencionamos:

PetroChina

Sinopec

Shanghai Petrochemical

Chalco

China Life Insurance

Prohibición a las empresas y ciudadanos norteamericanos de invertir en empresas chinas

En noviembre de 2020 Donald Trump firmó una orden ejecutiva prohibiendo a ciudadanos y empresas estadounidenses invertir en 48 empresas chinas.

En junio de 2021 Joe Biden amplia la

lista a 59 firmas.

Entre las entidades que figuran en la

lista del Departamento del Tesoro se haya el gigante Huawei, las tres

mayores compañías de telecomunicaciones y Semiconductor

Manufacturing International Corporation (SMIC).

En estos momentos la administración Biden está preparando una nueva Ley en esta dirección que se anticipa como muy agresiva.

El intento norteamericano de quebrar la economía china bloqueando su acceso al mercado de semiconductores

El mercado de los semiconductores es una industria importante que abarca la producción y venta de dispositivos electrónicos basados en semiconductores, como microprocesadores, circuitos integrados, transistores y diodos. Los semiconductores son componentes clave en una amplia variedad de productos electrónicos, desde teléfonos inteligentes y computadoras hasta automóviles y dispositivos médicos.

El mercado de los semiconductores es altamente competitivo y está dominado por grandes empresas como Intel, Samsung, TSMC, Qualcomm y Nvidia, aunque también hay muchas empresas más pequeñas que compiten en segmentos especializados del mercado.

A su vez, la producción de semiconductores requiere de una maquinaria muy avanzada, destacada y costosa, que involucra tecnología de última generación y procesos altamente especializados. La maquinaria utilizada para la producción de semiconductores se divide en dos categorías principales: equipos de fabricación de obleas y equipos de fabricación de chips.

Los principales fabricantes de maquinaria para la producción de semiconductores incluyen empresas como ASML (Holanda), Tokyo Electron (Japón) y las norteamericanas Applied Materials, KLA-Tencor y Lam Research. Estas empresas tienen una presencia global y suministran maquinaria a la mayoría de los principales fabricantes de semiconductores en todo el mundo.

Se trata de un mercado de unos 600 mil millones de dólares americanos sobre el que se prevé un fuerte crecimiento.

China es el mayor mercado de destino de los semiconductores en el mundo pero tiene un déficit claro en cuanto al diseño de los chips, a la fabricación de equipos de producción de obleas y a la capacidad de sus empresas nacionales para satisfacer su demanda.

EEUU

ha detectado que China tiene una dependencia de Occidente en la

cadena de suministro de los semiconductores y detectada la debilidad

en un sector estratégico se ha lanzado a romper la cadena de

suministro para estrangular la economía china. (Por poner un

ejemplo, China tenía menos del 5 por ciento de autosuficiencia en

chips semiconductores para su fabricación de automóviles en 2021 -1

de cada 3 coches en el mundo se fabrican en China-, según la

Asociación

China de Fabricantes de Automóviles (CAAM)).

EEUU ha ido poniendo medida tras medida para tratar de estrangular el suministro de semiconductores a China. Destacamos:

- Prohibición de exportación de determinados semiconductores, tecnología y maquinaria a las empresas chinas.

- Prohibición de exportación de determinados semiconductores, tecnología y maquinaria a China desde todas las empresas del mundo que utilicen componentes o tecnología norteamericana.

- Ha forzado a Holanda y Japón a limitar las exportaciones de maquinaria de semiconductores a China, para las que no hay alternativa en la fabricación de chips de menor tamaño.

- Ha condicionado las ingentes ayudas (25 por ciento de la inversión) establecidas en la Ley de Chips y Ciencia de EEUU a que las empresas beneficiarias no inviertan en China en un plazo de 10 años.

Con la Ley de Chips y Ciencia de EEUU, tal y como indica The New York Times, “es probable que gran parte del dinero para la fabricación llegue a unas pocas empresas que producen los semiconductores más avanzados del mundo —entre ellas Taiwan Semiconductor Manufacturing Co. (TSMC), Samsung Electronics, Micron Technology y, tal vez en el futuro, Intel— para ayudarles a construir instalaciones en Estados Unidos”.

Pero el mayor mercado de chips se encuentra en China por lo que situar la producción en China no solo es mucho más barato, sino que agiliza la respuesta al mercado. TSMC (empresa taiwanesa y líder fabricante mundial) tiene instalaciones para fabricar chips de 28 nanómetros y más avanzados de 16 nanómetros en Nanjing (China). Samsung (surcoreana y segundo mayor fabricante mundial) tiene una fábrica para producir chips de memoria en Xi’an (China) y SK Hynix (también surcoreana), fabrica chips de memoria en Wuxi (China). Señalar, también, que de acuerdo con noticias de prensa TSMC ha estimado que la producción de chips cuesta un 50 por ciento más en los EEUU que en la isla de Taiwan.

La situación en China en relación con los semiconductores

El intento unilateral de «desacoplamiento» de Estados Unidos ha generado una creciente incertidumbre y presiones geopolíticas para las empresas chinas. Para evitar esta situación el gobierno chino “seguirá priorizando el apoyo a la innovación”, tal y como dijo el ministro de Finanzas, Liu Kun, en el Foro de Desarrollo de China y recoje Global Times. Añadiendo que “la innovación tecnológica de China y su inversión en investigación y desarrollo se mantienen en un camino de rápido crecimiento”.

China ha preparado un paquete de ayudas de 143.000 millones de dólares para su industria de semiconductores, según información de Reuters, recogida por La Vanguardia. Con subsidios y créditos fiscales buscará impulsar la producción de semiconductores y las actividades de investigación en el país. El plan se estaría aplicando a partir del primer trimestre del 2023. La mayor parte del apoyo financiero iría a subsidiar las compras de semiconductores fabricados por empresas chinas. Las empresas tendrían derecho a un subsidio del 20 por ciento sobre el coste de las compras.

Sobre la posibilidad de que triunfe la estrategia norteamericana hay una opinión generalizada de que lo que va a provocar es un gran salto tecnológico de China acuciado por la necesidad. En palabras del norteamericano Jeffrey Sachs, director del Centro para el Desarrollo Sostenible de la Universidad de Columbia: “Desafortunadamente, EEUU está intensificando la guerra comercial al tratar de limitar el acceso de China a tecnologías avanzadas y al tratar de socavar a las principales empresas de tecnología de China, como Huawei, ZTE e incluso TikTok. No creo que la estrategia estadounidense esté funcionando. China podrá innovar sorteando las barreras estadounidenses”. Otro destacado norteamericano, Bill Gates, fundador de Mocrosoft, también ha indicado y recoge The Frontier Post que Estados Unidos no tendrá éxito en evitar que China tenga grandes chips. Gates no vio mucho sentido en restringir las ventas de chips a China, ya que China podrá alcanzar a los EEUU con bastante rapidez, y expresó su deseo de que Washington y Beijing cooperen más estrechamente entre sí.

El sabotaje económico orquestado por EEUU contra China, tratando de impedir su acceso a la tecnología y quebrando las cadenas de suministro en aquellos puntos en que la economía china es dependiente de Occidente, no obstaculizará el desarrollo de China, sino que solo fortalecerá la determinación y la capacidad del país para alcanzar la autosuficiencia en estas áreas tecnológicas.

El impulso de EEUU hacia el “desacoplamiento” tecnológico ha acelerado en China, en gran medida, un movimiento de la industria hacia el uso de chips de fabricación nacional por parte de los fabricantes chinos de dispositivos inteligentes, lo que incentiva a las empresas locales de chips a realizar mejoras tecnológicas. Por otra parte, China no tardará mucho tiempo en desarrollar herramientas de litografía de forma independiente.

Uno de los instrumentos utilizados por China es el National Integrated Circuit Industry Investment Fund Co, también conocido como «Big Fund II», establecido en 2019 por el Ministerio de Finanzas, el Banco de Desarrollo de China y otras partes, y que es uno de los fondos de orientación gubernamental más importante que respalda el sector de los microchips. Con un capital total de 200.000 millones de yuanes, el fondo ha financiado más de 20 proyectos de inversión en la fabricación de semiconductores, equipos y materiales relacionados de China para hacer frente a la contención y represión del gobierno de EEUU.

Mientras los fabricantes mundiales de chips están en alerta por la creciente presión de EEUU, las empresas nacionales chinas de chips han ido llenando gradualmente el vacío dejado por la prohibición agresiva de EEUU. El fabricante chino de chips Semiconductor Manufacturing International Corporation (SMIC) ha reportado en marzo su desempeño anual del 2022 que ha sido el mejor de su historia, con ingresos que aumentaron un 39 por ciento interanual a 49.500 millones de yuanes, mientras que las ganancias aumentaron un 13 por ciento a 12.100 millones de yuanes.

La industria de semiconductores de China ha progresado constantemente bajo el apoyo de políticas y esfuerzos industriales, y los expertos dicen que China ha sido capaz de lograr un nivel relativamente alto de localización. China ha formado una cadena industrial de circuitos integrados relativamente completa, y han surgido una serie de empresas y empresarios destacados que han formado capacidades sólidas en algunos campos.

- Yangtze Memory Technologies (YTMC), el mayor fabricante de microchips de memoria de China y una de las más afectadas por las sanciones estadounidenses, se ha recuperado y ha anunciado el lanzamiento de una nueva fábrica el próximo año lo que representa tener resuelto todo el avituallamiento de maquinaria.

- Huawei Technologies ha logrado avances en las herramientas de automatización de diseño electrónico para chips producidos con tecnología de 14 nm y superior.

- El bloqueo norteamericano se centra en impedir el acceso de China a los chips de 7 y 5 nm para los que se requieren máquinas litográficas EUV de las que China no dispone. Pero Semiconductor Manufacturing International Corporation (SMIC) ha generado una capacidad de producción de estos chips utilizando máquinas litográficas de generaciones anteriores de 100 000 chips al mes. A un costo algo superior pero que no es el actual problema.

- Aunque la holandesa ASML ha confirmado el suministro de equipos de fotolitografía a China con la excepción del estándar EUV, la empresa Shanghai Micro Electronic Equipment (SMEE), ahora en la lista de sanciones y tras haber desarrollado ya un escáner litográfico en ultravioleta profunda (DUV), se está preparando con ayuda del gobierno para lanzar máquinas que permitirán la producción de chips de 20 nm.

China continental sigue siendo, como hemos visto, el mercado de semiconductores más grande del mundo, con ventas totales que alcanzan los 180.300 millones de dólares en 2022 (el 35 por ciento del mercado mundial).

Queda por ver cual será el comportamiento de las empresas de chips coreanas y de la Taiwan Semiconductor Manufacturing Co (TSMC), el fabricante de chips por contrato más grande del mundo, enfrentadas por una parte a las nuevas leoninas exigencias norteamericanas de información comercial confidencial para acceder a las subvenciones por trasladar la producción a EEUU y, por otra parte, al riesgo de pérdida de mercado en China. Estos días el gigante tecnológico de Corea del Sur Samsung Electronics ha dicho que espera que las ganancias operativas caigan más del 96 por ciento interanual a 600 mil millones de wones ($ 455 millones) en el primer trimestre de 2023, marcando un mínimo de 14 años. Aún cuando el desglose de estas cifras no está disponible, los analistas apuntan a que su pérdida de mercado de semiconductores, que podría llegar a $ 3 mil millones en el primer trimestre, puede ser la razón principal detrás de su caída de los beneficios. Mientras tanto, TSMC también enfrenta una caída en las ventas y los ingresos. En el primer trimestre finalizado en marzo, los ingresos netos de la compañía se contrajeron un 16,1 por ciento a 16.720 millones de dólares en comparación con el trimestre anterior, y cayeron un 4,8 por ciento interanual, según datos publicados por TSMC. La llamada alianza de chips iniciada por EEUU tiene como objetivo excluir a China continental de la industria mundial de semiconductores, y los fabricantes de chips de la isla de Taiwán y Corea del Sur caerían en la trampa de «desacoplamiento» de EEUU si eligieran seguir los pasos de EEUU y solicitar subsidios estadounidenses. Aunque estas empresas de chips pueden beneficiarse de EEUU y sus aliados en aspectos como el intercambio tecnológico, perderán la confianza de China continental, el principal mercado del mundo.

Por su parte, Intel, uno de los mayores fabricantes de semiconductores de EEUU, terminó 2022 registrando sus peores resultados financieros en las últimas dos décadas, con una caída de las ganancias anuales de más del 60 por ciento y una caída de los ingresos del 20 por ciento. Este mes de abril, el CEO de Intel Pat Gelsinger, ha viajado a China y se ha reunido con sus autoridades. Gelsinger ha declarado en los medios que China «es uno de los mercados más grandes del mundo y también uno de los mercados más importantes de Intel». Intel obtuvo el 27 por ciento de sus ingresos de 2022 en China, según informes de los medios. Se puede ver que China es ahora un mercado extranjero vital para el gigante estadounidense de los semiconductores.

A ello hay que sumar, igualmente, la actitud de las empresas holandesas y japonesas de maquinaria para la fabricación de los chips que no muestran ningún entusiasmo por la pérdida por decreto del mercado chino y analizan vías y caminos de relación con sus clientes. En las últimas semanas los GEOs de estas empresas han mantenido reuniones presenciales con el gobierno chino.

Un último apunte para señalar que para que funcionen las máquinas de producir obleas para los chips lo primero que se necesita es silicio, materia de la que están hechas las obleas. China controla el 90 por ciento del silicio del mundo, pero en ningún momento ha dado a entender que pueda utilizar ese predominio para una guerra contra nadie en el mundo, ni tan siquiera en la actual situación de acoso. Su apuesta por la multilateralidad es total.

El antecedente cercano: El acuerdo del Plaza y la década perdida de Japón

En los años 80 Japón con su fuerte progreso económico aventajó a EEUU en renta per capita y amenazó con destronarlo en el ranking económico.

En 1985 EEUU forzó el Acuerdo del Plaza entre los cinco países más industrializados del mundo, en aquellos momentos, (Estados Unidos, Japón, Alemania Occidental, Francia y Reino Unido) para coordinar una devaluación del dólar estadounidense con el fin de reducir el déficit comercial de EEUU (suena a música de actualidad) y mejorar la competitividad de sus exportaciones.

Este acuerdo tuvo un impacto significativo en la economía japonesa como consecuencia de la fuerte apreciación del yen japonés frente al dólar estadounidense. Esta apreciación del yen hizo que los productos japoneses fuesen más caros en el extranjero, reduciendo la demanda de sus exportaciones y afectando negativamente a la economía japonesa.

En respuesta, el gobierno japonés realizó políticas monetarias expansivas, incluidas las tasas de interés y un aumento en la oferta de dinero, lo que llevó a una burbuja en los precios del mercado inmobiliario y de valores. Cuando la burbuja estalló a principios de la década de 1990, la economía japonesa se contrajo y comenzó una larga fase de estancamiento que ha llegado a nuestros días 30 años después.

Esperemos que se siga cumpliendo la famosa frase, traída de Hegel, con la que Carlos Marx abrió su libro sobre el “18 de Brumario”: “La historia se repite dos veces: la primera como tragedia y la segunda como comedia”. Está ya casi olvidado, pero hace pocos años que EEUU trató de que China revaluase el yuan, pero el recuerdo de la tragedia japonesa aconsejó al gobierno chino a resistirse. Fracasado el intento, EEUU se lanzó a la guerra comercial contra China.

Los espectaculares resultados económicos de China en el primer trimestre de 2023 apuntan a un rotundo fracaso de la guerra lanzada por EEUU contra China, pero…

Si el fracaso de EEUU por bloquear tecnológicamente a la economía china es cada vez más evidente, el fracaso de la otra pata de la agresión norteamericana que trata de “desacoplarse” de la economía china para reducir su capacidad exportadora y provocar su quiebra económica es aún mayor.

Las cifras del comercio exterior de China en marzo han supuesto el fin de la tendencia a la baja de los últimos meses de 2022. Si las cifras de febrero mostraron su regreso a terreno positivo, las espectaculares cifras de marzo muestran la sorprendente capacidad económica de China. En marzo las exportaciones crecieron un 23,4 por ciento respecto al año anterior (un 14,8 por ciento interanual si se expresan de dólares).

A tener en cuenta que este progreso se realiza, por una parte, en una situación internacional de creciente riesgo de una recesión global y de una demanda internacional más lenta de lo esperado y, por otra parte, en una situación de intentos de “desacoplamiento” de la economía china, de incremento del proteccionismo occidental y de la amenaza de la “geopolítica” que trata de provocar una nueva “guerra fría”.

En términos trimestrales las exportaciones han crecido un 8,4 por ciento interanual y las importaciones un 0,2 por ciento. La tendencia a la reducción de las exportaciones a EEUU, algunos países de la UE y Canadá está ampliamente compensada por el rápido crecimiento del comercio con el resto del mundo.

Por su parte el Producto Interior Bruto (PIB) ha presentado un crecimiento interanual del 4,5 por ciento en el primer trimestre, por encima de las expectativas de los analistas, convirtiendo nuevamente a China en el motor del crecimiento económico mundial.

Pero la tendencia al desacoplamiento occidental es previsible que siga creciendo. Y además, los niveles de superávit comercial alcanzados por China no son sostenibles por lo que las exportaciones no pueden seguir creciendo eternamente a un ratio considerablemente mayor que las importaciones. A no mucho tardar probablemente el sector exterior deje de ser el principal componente del crecimiento chino. Es de esperar que el consumo interno tome el relevo, para lo que ya existe un gran nivel de ahorro, y que el sector inmobiliario termine de completar su recuperación.

Qué mundo nos espera tras la agresión lanzada por EEUU contra China

En los cinco años transcurridos desde el inicio de la guerra comercial lanzada por EEUU la situación se puede caracterizar por:

- En el terreno económico EEUU no ha conseguido sus propósitos contra China y las consecuencias se han vuelto contra él, provocándole un fuerte crecimiento de la inflación y las consecuencias conocidas.

- En el terreno político se ha producido un distanciamiento que va a dificultar sobremanera reducir o reconducir la situación.

- En la geopolítica EEUU ha creado un grupo de países occidentales afines a los que ha inducido a incorporarse a su guerra contra China, aún a costa de pérdidas económicas de ellos mismos.

- En lo social estamos asistiendo en Occidente y en los medios controlados por las empresas occidentales, a una criminalización sistemática de China y de todo lo chino que llega ya al racismo y la sinofobia.

En el futuro más inmediato, a corto plazo, todo indica que vamos a transitar por:

- La guerra comercial se va a ir transformando en una segunda “guerra fría” donde paulatinamente se van a involucrar problemas militares. El poder blando de EEUU (medios de comunicación y entretenimiento) se va a seguir empleando a fondo contra China.

- El avance económico de China va a seguir aventajando a EEUU. Tampoco es descabellado pensar en un fin de ciclo económico de los mercados financieros como consecuencia de las tensiones monetarias y que tendría una especial incidencia en la economía norteamericana.

- Se va a generar un nuevo marco político internacional, ya latente, pero que no se va a plasmar hasta el desenlace de la guerra de Ucrania. Estamos ya asistiendo al fortalecimiento de la OTAN y al intento de trasladarla a Asia. Y es previsible una ampliación importante de los BRICS con la larga lista de países que ya han solicitado su ingreso. También vamos a asistir a un reforzamiento de la Organización de Cooperación de Shanghái (OCS), donde ya se han incorporado numerosos países como observadores. El carácter pacífico y cooperativo de BRICS y la OCS puede contribuir a relajar la confrontación.

A medio y largo plazo el declive norteamericano y el ascenso social y económico de China van a marcar a las próximas generaciones. Estamos bajo el predominio de un sistema político y económico basado en el poder militar y las guerras de sometimiento (desde el 2001 y solo en 20 años EEUU ha hecho guerras o intervenciones militares en 80 países provocando 800.000 muertos, de acuerdo con los datos de la norteamericana Universidad de Brown). Y vamos a pasar al predominio de un país pacífico que nunca ha tenido una intervención militar fuera de sus fronteras.

Este período de equilibrio entre EEUU y China, con predominio del poder blando de EEUU, se estima en los medios académicos chinos que puede durar hasta el 2050. Pero difícilmente durará tanto tiempo.

El cambio no va a ser fácil y EEUU no va a aceptarlo con deportividad.

Rebelión ha publicado este artículo con el permiso del autor mediante una licencia de Creative Commons, respetando su libertad para publicarlo en otras fuentes.