Una nueva investigación científica plantea que el mundo se enfrenta a una inminente escasez de petróleo que disparará otra crisis financiera. Un informe de HSBC muestra que, contrariamente a la narrativa convencional en la industria, incluso con la superabundancia de petróleo y gas no convencionales, la mayor parte de la producción mundial de petróleo ya […]

Una nueva investigación científica plantea que el mundo se enfrenta a una inminente escasez de petróleo que disparará otra crisis financiera.

Un informe de HSBC muestra que, contrariamente a la narrativa convencional en la industria, incluso con la superabundancia de petróleo y gas no convencionales, la mayor parte de la producción mundial de petróleo ya ha llegado a su cénit y empieza a descender; mientras científicos oficiales europeos muestran que el valor de la energía producida por el petróleo ha disminuido a la mitad en apenas los primeros 15 años del siglo XXI.

¿El resultado? Bienvenidos a una nueva era de recesión económica permanente dirigida por la dependencia actual de petróleo sucio, caro, difícil… a no ser que escojamos un camino completamente diferente.

El pasado septiembre algunos medios informaron de los descubrimientos contraintuitivos de un nuevo informe de investigación de HSBC sobre la oferta mundial de petróleo. Desgraciadamente, las verdaderas implicaciones del informe de HSBC fueron básicamente incomprendidas.

La nota de investigación de HSBC -preparada para clientes del banco internacional- descubrieron que, contrariamente a las preocupaciones sobre una oferta excesiva de petróleo y una demanda insuficiente, la situación era la opuesta: el suministro mundial de petróleo en los próximos años será insuficiente para mantener una demanda creciente.

Sin embargo, la plena e impresionante trascendencia del informe sobre la entrada permanente del mundo en una nueva era de declive petrolero mundial realmente nunca se llegó a explicar. El informe no solo iba contracorriente respecto a que la principal preocupación es el cénit de la demanda: reivindicaba lo que es rutinariamente vapuleado por las grandes petroleras como un mito, esto es, el cénit del petróleo (el pico máximo y posterior declive irreversible de la producción mundial de petróleo).

El informe de HSBC que usted debe leer (¡ahora!)

INSURGE intelligence obtuvo una copia del informe en diciembre de 2016 y por primera vez publicamos en exclusiva el informe completo por su interés público: Informe de HSBC sobre el pico del petróleo.

Radicado en Londres, HSBC es el sexto mayor banco mundial, con unos activos por valor de 2,67 billones de dólares. Así que cuando elabora un informe de investigación para sus clientes sería sensato prestarle atención y ver qué podemos aprender.

Entre los descubrimientos más impactantes se encuentra que «el 81% de la producción total de líquidos está ya en declive.»

Entre 2016 y 2020 la producción de los países que no son miembros de la OPEP será plana debido a la disminución en la producción de petróleo convencional, aunque la OPEP continuará aumentando la producción modestamente. Esto significa que en 2017 la capacidad ociosa disponible podría ser tan escasa como un 1% de la demanda global de petróleo.

Esto aumenta el riesgo de un gran shock en el suministro de petróleo mundial alrededor de 2018 que podría «afectar significativamente a los precios».

El informe afirma llanamente que el cénit de demanda (la idea que la demanda dejará de crecer dejando al mundo inundado por un suministro demasiado grande), aunque ciertamente es un problema relevante dados los acuerdos sobre el cambio climático y las tendencias rompedoras en tecnologías alternativas, no es el reto más inminente:

«Aun en un mundo de crecimiento más lento de la demanda de petróleo, creemos que el mayor reto a largo plazo es compensar el declive en la producción de los campos maduros. La escala de este problema es tal que desde nuestro punto de vista ciertamente bien se podría dar una reducción del suministro global algún tiempo antes de que, siendo realistas, veamos un cénit de la demanda global».

En la actual sobreabundancia del suministro gracias a la producción no convencional creciente, la caída de los precios del petróleo ha dañado la rentabilidad de la industria y ha llevado a importantes recortes en nuevas inversiones en la producción. Esto, dice HSBC, agravará la probabilidad de una reducción de la oferta global de petróleo desde 2018 en adelante.

¿Alguien tiene por ahí cuatro Arabias Saudíes?

El informe de HSBC examina dos principales conjuntos de datos, el de la Agencia Internacional de la Energía (AIE) y el Programa de Sistemas de Energía Global de la Universidad de Uppsala en Suecia.

Este último, conviene destacar, ha defendido consistentemente durante muchos años un escenario de cénit global del petróleo. El informe de HSBC confirma la exactitud de este escenario, y muestra que los datos de la AIE lo respaldan.

El ritmo y la naturaleza de los nuevos descubrimientos de petróleo ha disminuido dramáticamente en las últimas décadas, alcanzando niveles casi insignificantes a escala mundial, dice el informe. Compárese esto con la advertencia del informe de que solo para mantener la producción plana frente a un aumento del ritmo de disminución, el mundo necesitará añadir la producción equivalente de cuatro Arabías Saudíes para 2040. La producción norteamericana, a pesar de seguir siendo la más prometedora desde el punto de vista de su potencial, simplemente no será capaz de llenar este vacío.

Business Insider, el Telegraph y otros medios que cubrieron el informe el pasado año reconocieron la brecha en la oferta, pero no clarificaron adecuadamente que los devastadores hallazgos de HSBC básicamente pronostican una escasez a largo plazo de petróleo barato debido al pico del petróleo global, de 2018 a 2040.

El informe revisa la manera en que se enfoca el concepto de cénit del petróleo. Más que preverlo como un suceso global único, el informe usa un enfoque desagregado centrándose en regiones y productores específicos. Según este análisis, el 81% del suministro mundial de petróleo ha llegado al cénit en la producción así que ahora está en el «post-cénit».

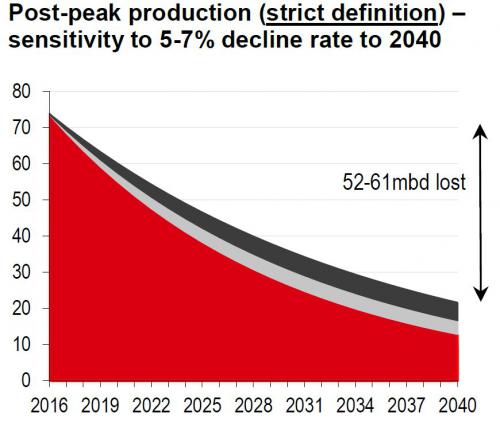

Si se usa una definición más estricta, la cantidad de petróleo global que ha llegado a su pico es un 64%. Pero en cualquier caso, bastante más de la mitad del suministro global de petróleo procede de campos maduros y en declive cuya producción está inexorable e irreversiblemente disminuyendo:

«si suponemos una tasa de disminución del 5% anual en una oferta global post-cénit de 74 mbd (millones de barriles diarios) -lo que no es en absoluto algo exagerado desde nuestro punto de vista- esto supondría una caída del suministro post-cénit de cerca de 38 mbd para 2030 y de cerca de 52 mbd en 2040. En otras palabras, el mundo necesitaría encontrar más de cuatro veces el tamaño de Arabia Saudí solo para mantener el suministro plano, antes de que el crecimiento de la demanda se tenga en cuenta.»

Lo que es peor es que cuando se tiene en cuenta el crecimiento de la demanda -y el informe indica que hasta las proyecciones más conservadoras prevén un crecimiento de la demanda mundial de petróleo para 2040 de más de 8 mbd por encima de la de 2015- entonces se necesitaría más petróleo para llenar la brecha de suministro que viene. Pero con los nuevos descubrimientos en su punto más bajo y disminuyendo, la conclusión es que el petróleo simplemente nunca llenará esta brecha.

La innovación tecnológica acentúa el problema

Las muy cacareadas mejoras en los ritmos de perforación y la eficiencia no mejorarán las cosas porque solo acelerarán la producción a corto plazo, agotando por tanto las reservas existentes. En este caso, concluye el informe:

«…las técnicas que retrasan el declive solo están enmascarando lo que podrían ser tasas más altas de disminución en el futuro».

Esto no significa que el pico de la demanda deba ser desestimado como una preocupación importante. Como me dijo para mi anterior artículo en VICE Michael Bradshaw, profesor de energía global en la Escuela de negocios Sloan de la Universidad de Warwick,cualquier regreso a precios más altos de petróleo tendrá grandes consecuencias económicas.

El informe de HSBC defiende la posición de que los precios tendrán que subir en última instancia, porque la caída en la inversión debido a la disminución de la rentabilidad en la actual superabundancia hará que la contracción del suministro sea inevitable. Una perforación mejor y más eficiente crea superabundancia ahora, pero también acelera el agotamiento, lo que significa que precios más bajos y superabundancia de petróleo hoy son precursores de precios más altos y contracción de la oferta mañana.

Hay otra posibilidad que podría suponer que los precios no suban como pronostica HSBC. En este escenario, la economía sigue siendo demasiado débil para permitirse una subida del precio del petróleo. La demanda de petróleo sigue baja porque la actividad económica sigue tibia, mientras consumidores e inversores siguen buscando fuentes de energía alternativas a los combustibles fósiles. En ese caso, la misma inercia del debilitamiento de la economía anticiparía el escenario de HSBC, y la industria seguiría expulsándose del mercado ella sola lentamente debido a la rentabilidad menguante.

Puntas de precios, recesión económica

Pero, ¿qué sucede si el pronóstico de HSBC sobre la oferta es correcto?

En primer lugar, las puntas de precios del petróleo tendrían un efecto recesivo inmediato sobre la economía mundial al amplificar la inflación, y llevarían a costes más altos de la actividad social en todos los niveles, conducidos por unos costes energéticos subyacentes más altos.

En segundo lugar, aunque las puntas puedan devolver a algunas compañías petroleras a una potencial rentabilidad, esos precios más altos llevarán a los incentivos en el consumo a una transición a tecnologías de energías renovables más baratas, como la solar y la eólica, que ya se están convirtiendo en competitivas en costes respecto a los combustibles fósiles. [Ver nota del editor]

Esto significa que una retracción petrolera global podría terminar teniendo un gran impacto sobre la demanda continuada de petróleo, a medida que las crisis gemelas del cénit del petróleo y del cénit de la demanda terminen intensificándose e interactuando de maneras desconocidas.

La desaparición de los combustibles fósiles

Las predicciones específicas del informe de HSBC sobre la oferta y la demanda global de petróleo, que pueden o no resultar precisas, son parte una historia más amplia de declive de la energía neta global.

Una nueva investigación científica realizada por un equipo de científicos oficiales europeos, publicada por el web Arxiv de la Universidad de Cornell en octubre de 2016 advierte de que la economía mundial ha entrado en una nueva era de crecimiento lento y en declive. Esto es así porque el valor de la energía que se puede producir a partir de los recursos de combustibles fósiles mundiales se reduce inexorablemente.

El estudio -actualmente bajo revisión en una revista académica- fue escrito por Francesco Meneguzzo, Rosaria Ciriminna, Lorenzo Albanese y Mario Pagliaro, quienes llevaron a cabo colectivamente una investigación sobre cambio climático, energía, física y ciencia de los materiales en el Consejo Nacional de Investigación italiano (CNR) -la agencia gubernamental para la investigación científica de Italia más importante.

Según HSBC, los precios del petróleo es probable que suban y se estabilicen durante algún tiempo en torno a los 75 dólares por barril debido al declive a largo plazo en la producción en relación a una demanda persistente. Pero los científicos italianos han descubierto que sigue siendo demasiado alto para evitar desestabilizar los efectos recesivos sobre la economía.

El estudio italiano ofrece un nuevo modelo que combina «la dinámica de competencia entre la población y el crecimiento económico y la oferta de petróleo y el precio», con una visión para evaluar las consecuencias a corto plazo para el crecimiento económico global. [Nota del editor]

Los datos de los últimos 40 años muestran que durante las recesiones económicas el precio del petróleo llega a un tope de 60 dólares por barril, pero durante el crecimiento económico sigue por debajo de los 40 dólares el barril. Esto significa que los precios por encima de 60 dólares inevitablemente inducirán una recesión.

Los científicos concluyen, por tanto, que para evitar la recesión «el precio del petróleo no debería exceder un umbral situado en algún punto entre los 40 dólares por barril y los 50 dólares, o posiblemente aún más bajo».

En un sentido más amplio, los científicos muestran que hay una correlación directa entre el crecimiento global de la población, el crecimiento económico y el consumo total de energía. A medida que este último ha crecido ininterrumpidamente ha dado energía literalmente al crecimiento de la riqueza global.

Pero incluso así, el estudio descubre que el mundo está experimentando…

«…unas TREs [Tasas de Retorno Energético] promedio en disminución para todos los combustibles fósiles; con la TRE del petróleo habiéndose reducido a la mitad en el breve curso de los primeros 15 años del siglo XXI».

La TRE es el valor total de energía que un recurso puede generar, calculada comparando la cantidad de energía extraída con la cantidad de energía utilizada para conseguir su extracción.

Esto significa que, en conjunto, a pesar de que la producción total de líquidos aumente, como el valor de la energía que esta genera está disminuyendo, simultáneamente los costes totales de extracción están aumentando.

Esto está actuando como un freno geofísico al el crecimiento económico global. Y significa que cuanto más siga la economía siendo dependiente de los combustibles fósiles, más atada estará la economía al impacto recesivo del declive global de la energía neta:

«La oportunidad de un crecimiento económico futuro que se acompase con la actual trayectoria de la población humana está intrínsecamente ligada a la amplia y creciente disponibilidad de fuentes de energía muy concentradas que disfruten de una amplia aplicabilidad en usos finales de energía».

El problema es que desde los 80 la parte proporcional del petróleo en el mix global de energía ha disminuido. Para compensar esto, el crecimiento económico ha tenido que depender cada vez más de inteligentes instrumentos financieros basados en deuda: en efecto, el mundo está pidiendo prestado al futuro para mantener nuestros actuales niveles de consumo.

En una entrevista, el autor principal Dr. Francesco Meneguzzo explicaba que:

«El petróleo convencional mundial llegó a su cénit alrededor del año 2005. Todo el aumento de la oferta siguiente se debió a la explotación de petróleo no convencional y, desde 2009, básicamente al petróleo ligero de rocas compactas de los EEUU, que a su vez llegó a su cénit alrededor de marzo de 2015».

Lo que parece ser aún más importante, en cualquier caso, es el hecho de que la oferta global de petróleo no ha conseguido mantener el ritmo del aumento del consumo total de energía, cuyo crecimiento natural requiere que sea aproximadamente proporcional al aumento de la población, llevando a una disminución de la parte proporcional del petróleo en el mix energético. Mientras los gobiernos luchaban por alimentar sus economías con un suministro de energía creciente, otras fuentes han reemplazado progresivamente al petróleo en el mix energético, como el carbón en China. Pero ninguna otra fuente convencional ha demostrado ser un sustituto válido para el petróleo y de ahí la necesidad de la deuda para reemplazar la parte del petróleo que se desvanece».

En una trayectoria BAU (Business As Usual, que las cosas sigan como siempre), la economía puede que literalmente no se recupere nunca -a no ser que efectúe una transición a una nueva fuente de energía verdaderamente viable que pueda sustituir al petróleo.

«Para evitar que el precio [del petróleo] que se puede permitir la economía global caiga por debajo del coste de extracción, que la deuda se esté apilando (pidiendo prestado al futuro) se convierte en una necesidad, pero es un simple truco para ganar algún tiempo mientras confiamos en que algo positivo ocurra», dijo Meneguzzo. «La realidad es que la deuda, básicamente un sustituto del petróleo, no sirve para producir riqueza real, como muestra por ejemplo el declive del valor de la industria sumado como porcentaje del PIB».

¿Dónde terminará esto?

«Recientemente, la deuda ha empezado a disminuir, básicamente porque no ha conseguido generar riqueza real. Suponiendo que no haya una transición significativa (y rápida) a una energía renovable, el crecimiento económico solo puede deteriorarse más y más».

Básicamente esto significa, añade Meneguzzo, «deslocalizar industrias a economías que usen fuentes de energía locales, más baratas y más sucias (como el carbón en China) así como salarios más bajos, una demanda agregada doméstica cada vez más baja y alimentar una espiral descendente de deflación y/o deuda». ¿Hay alguna salida? No con la actual trayectoria: «A menos que se use inmediatamente la deuda para explotar fuentes renovables de energía a escala masiva, junto con accesorios como un almacenamiento que las haga tan capaces como el petróleo, parecen inevitables los desarreglos sociales y políticos, incluso antes de un crash económico».

Convergencia de crisis

Visto en este contexto científico más amplio, el informe sobre la oferta global de petróleo del HSBC proporciona una confirmación realmente impresionante de que, en su mayor parte, la producción global de petróleo está ya en el post-cénit. Esto es claramente incontrovertible y derivado de datos validados por la industria.

HSBC cree que tras 2018 esto se va a manifestar no simplemente en un shock global de la oferta, sino en un mundo en el que los combustibles fósiles baratos y de alta calidad serán cada vez más difíciles de encontrar.

No tenemos que aceptar este pronóstico dogmáticamente: el mercado de petróleo post-cénit, que HSBC confirma que ya existe, puede funcionar de forma diferente a lo que nadie puede fácilmente pronosticar.

Pero si el pronóstico de HSBC es exacto, esto es lo que puede significar. Un posible escenario es que para 2018 o poco después, el mundo se enfrentará a una convergencia similar de crisis globales a las que sucedieron una década antes.

En este escenario, las subidas del precio del petróleo tienen un efecto recesivo que desestabiliza la burbuja de deuda global que durante algunos años ha sido más alta que los niveles pre-crash de 2008, ahora en una cifra récord de 152 billones.

En 2008, los shocks en el precio del petróleo jugaron un papel clave en la creación de condiciones económicas pre-crisis para el consumo en las que los aumentos de los costes de la vida ayudaron a disparar incumplimientos de deuda en los mercados de la vivienda, que rápidamente entraron en una espiral descontrolada.

En 2008, o poco después, la convergencia de las crisis económica y energética llevaron a una subida de los alimentos, regenerando los contornos de la triple crisis que vimos asolar al mundo de 2008 a 2011, de cuyos debilitantes impactos todavía tenemos que recuperarnos.

2018 será probablemente el año de la crisis por otra razón. El 1 de enero de 2018 es la fecha en la que toda una nueva cohorte de regulaciones van a ser aplicadas, lo que «limitará la capacidad de los bancos para prestar y dará pie para que solo avancen dinero a los mejores solicitantes de préstamos, lo que podría acelerar las bancarrotas en todo el mundo», según Bloomberg. Otras normas que se pondrán en marcha obligarán a los bancos a usar sus propias medidas internacionales de evaluación de riesgos para el comercio de derivados.

Irónicamente, la introducción de una regulación igual de bien intencionada en enero de 2008 (mediante Basilea II) creó las condiciones de base para la ruptura de la arquitectura financiera mundial, haciéndola vulnerable al colapso bancario de ese año.

De hecho, dos años antes, en julio de 2006, el Dr. David Martin, un experto en finanzas globales, proféticamente pronosticó que Basilea II interactuaría con la burbuja de la deuda para convertir un colapso de la burbuja inmobiliaria en una conflagración financiera global.

Justo un mes después del aviso profético, un antiguo alto oficial del Pentágono con acceso de alto nivel y amplio rango al establishment militar, de inteligencia y financiero me dijo que era inminente un colapso bancario global, y ocurriría probablemente en 2008.

Mi fuente insistió en que el suceso estaba vinculado con el cénit de la producción convencional de petróleo dos años antes (lo que según el antiguo científico jefe del gobierno inglés Sir David King de hecho se produjo alrededor de 2005, aunque la producción de petróleo y gas no convencional ha compensado el declive hasta ahora).

Habiendo esbozado por primera mi aviso de un colapso bancario global en 2008 en agosto de 2006, rearticulé el aviso en noviembre de 2007, citando la previsión del Dr. Martin y mi propio sistema de análisis más amplio en una conferencia en el Imperial College de Londres. En esa conferencia predije específicamente que una crisis bancaria desencadenada por la vivienda se desataría en el contexto de la nueva era de combustibles fósiles caros.

Lo dije entonces y lo digo ahora.

En algún momento después de enero de 2018 vemos la probabilidad de una nueva convergencia de crisis en los sistemas energético, económico y alimentario similar a lo que ocurrió en 2008.

A la postre, podría estar equivocado. El crash podría no producirse exactamente en 2018. Podría ser más tarde. O podría dispararse por alguna otra cosa, algo inesperado, que el modelo esbozado aquí no capta.

El objetivo de un pronóstico no es tener razón, sino imaginar un escenario potencial basado en los datos disponibles al que uno se pueda razonablemente preparar; y ajustar el modelo a la luz de nuevos datos.

Tenga lugar o no un crash en la forma precisa expuesta aquí, lo que está claro a partir de las nuevas investigaciones es que la economía es muy vulnerable a las crisis financieras por razones de las que los economistas convencionales no hablan: razones relacionadas con el sistema energético del que la economía es básicamente dependiente.

Hoy, se supone que debemos creer tranquilamente que la economía está en recuperación, cuando de hecho está simplemente en un periodo de transición en un cambio de fase sistémico global fundamental en el que se está desvelando progresivamente la insostenibilidad de las estructuras industriales dominantes.

La verdad es que los ciclos de crisis económica extendida son sintomáticos de un proceso sistémico global más profundo.

Una forma en la que podemos prepararnos para el siguiente crash es reconocerlo abiertamente como lo que es: un síntoma de un fallo de sistema global, y por tanto de la inevitable transición a un futuro postcarbono postcapitalista.

El futuro en el que estamos entrando simplemente no funciona de la manera a la que estamos acostumbrados.

Las normas de la vieja era industrial para la agonizante era de superabundancia energética y tecnológica deben ser reescritas para una nueva era más allá de los combustibles fósiles, más allá del crecimiento ilimitado a cualquier coste medioambiental, más allá de las finanzas dirigidas por la deuda.

Este año nos podemos preparar para el resurgimiento tras ese 2018 de convergencia de crisis plantando semillas -por pequeñas que sean- para ese futuro en nuestras propias vidas, y con aquellos a nuestro alrededor, desde nuestras familias a nuestras comunidades y sociedades más amplias.

Nota de los editores

Al respecto de uno de los estudios citados por el autor, algunos miembros de nuestro Consejo de Redacción han expresado importantes reservas. Concretamente nos referimos a la validez del estudio italiano y su cálculo de pérdida de TRE.

En cuanto al paper de Francesco Meneguzzo et al., advierte Pedro Prieto contra «los cantos de sirena de calcular las rentabilidades y costes de las modernas renovables en euros o dólares por kWh» y añade lo siguiente:

1. En primer lugar, me temo que no son precisamente pioneros en identificar las dinámicas del precio del petróleo con el crecimiento económico y los aumentos de los costes de extracción, ni siquiera en relación con la población. Otros como Arthur Bermann, Tadeusz Patzek, David Hughes, Gail Tverberg, etc. así como muchos miembros de ASPO han investigado antes sobre el asunto.

2. Sus análisis y referencias sobre la situación del mercado mundial del petróleo están bien traídas, pero de una primera lectura hasta ese punto no deduzco cómo han podido deducir en sus conclusiones finales que la TRE (EROI) del petróleo ha caído a la mitad en los últimos 15 años, aunque es natural que vaya decayendo y seguramente con cierta rapidez a medida que el shale ha aumentado su cuota, al menos hasta el año pasado.

3. Admiten que el gas tendrá difícil compensar el declive del petróleo y el carbón. También admiten el próximo declive del uranio, obviamente basándose en fuentes alternativas, pronósticos que son relativamente fáciles de compartir, aunque muchos científicos franceses siguen negando el cenit del uranio en tan corto plazo como la segunda mitad de esta década.

4. Pero luego, entran en una sorprendente y fácil aceptación de que las modernas renovables ya muestran índices económicos (supongo se refieren al precio teórico en $/kWh resultantes de ciertos análisis) que las hacen comparables al petróleo, gas natural y al carbón. En concreto citan a las centrales termosolares (CSP, por sus siglas más conocidas en inglés, aunque ellos las llaman High Temperature Solar Thermal o ST), a la eólica en tierra (curiosamente no a la eólica marina), a la solar fotovoltaica y a la pequeña hidroeléctrica.

Y añade:

Sus conclusiones a mi juicio, poco o nada fundamentadas en algo que no sean citas ajenas poco sólidas, son muy erróneas. La TRE (EROI) del petróleo cayendo a la mitad sin especificar el cálculo. La solar FV nada menos que duplicando la TRE/EROI desde 2010 […] con una simple cita de Görig et al. Para, después de anunciar el descenso a los infiernos de la TRE del petróleo en 15 años y la subida a los cielos de la TRE solar FV en 6 años y concluir que si Alemania e Italia han realizado una transición tan rápida, esto seguirá generalizándose hasta que lleguen a la vuelta de la esquina el CO2 enzimático y los polímeros carbohidratados de alta densidad. Loas a la bendición solar y punto final.

(Artículo publicado previamente en Insurgence Intelligence, traducido con permiso del autor por Carlos Valmaseda)