En un país como España, donde la protección familiar está a la cola de Europa y la pobreza infantil supera el 30%, la renta básica vendría a corregir esa enorme injusticia: como grandes colectivos, las mujeres no incorporadas al mundo laboral y los niños son los grandes olvidados de nuestro confuso y complejo sistema de […]

En un país como España, donde la protección familiar está a la cola de Europa y la pobreza infantil supera el 30%, la renta básica vendría a corregir esa enorme injusticia: como grandes colectivos, las mujeres no incorporadas al mundo laboral y los niños son los grandes olvidados de nuestro confuso y complejo sistema de garantía de rentas de carácter incompletamente universal.

¿En qué consiste la propuesta de una «renta básica»?

La renta básica supone garantizar a todas las personas residentes, de forma automática e incondicionada, un ingreso periódico de subsistencia.

La novedad, respecto a los programas vigentes, es ese carácter automático e incondicional. Ello significa que no requiere de engorrosos trámites administrativos, ni solicitud del beneficiario, ni controles por parte de las administraciones públicas. La incondicionalidad implica también que resulta independiente de la situación laboral y que es por tanto compatible con cualquier otro ingreso.

Los menores de edad también generarían un derecho adicional, que recibirían los mayores de edad a cuyo cargo viven [1]. La prestación sería menor. Las propuestas habituales oscilan entre el 25 y el 30% de la cuantía de la renta básica de una persona adulta. Dada la grave situación de pobreza infantil en España, con uno de cada tres menores en situación de riesgo de pobreza, parecería deseable situarla en el 30%.

El programa implicaría la desaparición de todas las prestaciones existentes de carácter asistencial no contributivas (pensiones asistenciales, complemento a mínimos, subsidio de paro no contributivo o extraordinario, previsiblemente rentas mínimas autonómicas…), porque la renta básica integra todo subsidio personal hasta la cuantía que se fije para ella. En el caso de que existiera alguna prestación asistencial reconocida de valor superior al fijado para la renta básica, debería mantenerse un complemento personal de forma que nadie resultara perjudicado. También quedarían absorbidas, con carácter general, las prestaciones familiares y los beneficios fiscales relacionados con mínimos personales y familiares.

En cuanto a las pensiones contributivas, el sistema pasaría a tener un componente fijo (la renta básica) y un componente variable relacionado con las cotizaciones previas. En el momento de la implantación sería un simple cambio cosmético. Para el futuro, podría conllevar un interesante y necesario debate sobre la reforma del sistema y su financiación. Pero ésta es otra historia.

Para los perceptores actuales del subsidio de desempleo el cambio sería neutral, de forma similar: la misma cuantía se recibiría ahora en parte en concepto de renta básica. Para el futuro, la solución no sería tan sencilla. Necesitaríamos también un debate de posible reforma, de forma que el momento del desempleo no significara una pérdida brusca de ingresos. Probablemente, hacia un sistema semejante al actual, pero con un decrecimiento más rápido de las prestaciones según pasa el tiempo sin nuevo empleo.

Las demás prestaciones relacionadas con el Estado de Bienestar, como educación y sanidad, no se verían afectadas.

La renta básica no estaría sujeta a tributación directa alguna. Eso sí, al eliminarse los mínimos actuales en el Impuesto sobre la Renta, permitiría, como regla general, gravar desde el inicio cualquier otro ingreso.

¿Por qué hay que garantizar una renta mínima?

El sistema obligatorio de pensiones es una forma de asegurar una renta mínima a quienes se jubilan y dejan de trabajar. Y para quienes no cotizaron lo suficiente, se les aporta un complemento para que lleguen al mínimo considerado justo, o se les habilita una pensión asistencial.

- Se estipularon pensiones de viudedad y orfandad para los supervivientes a quien aportaba las rentas del hogar.

- Se creó el subsidio de desempleo para quien quedaba en paro. Y cuando el paro se hace de larga duración, se ideó un subsidio asistencial de carácter extraordinario.

- Se han puesto en marcha en todas las Comunidades Autónomas programas de rentas mínimas (con diversos nombres que a veces inducen a la confusión) para los hogares que carecen de ingresos.

- Se proponen periódicamente programas para colectivos concretos, como los cheques bebé, las rentas de emancipación, rentas para las madres, para las amas de casa, para los niños…

Podría decirse que tenemos un sistema de rentas mínimas universales… para quienes han trabajado. En un país como España, donde la protección familiar está a la cola de Europa y la pobreza infantil supera el 30%, la renta básica vendría a corregir esa enorme injusticia: como grandes colectivos, las mujeres no incorporadas al mundo laboral y los niños son los grandes olvidados de nuestro confuso y complejo sistema de garantía de rentas de carácter incompletamente universal.

Esa aceptación general de que hay que evitar que haya personas en la miseria, se debe a muy diversas razones. Un mínimo de conciencia social y de vergüenza no permite admitir una vida general en el consumismo desaforado y un nivel de vida despilfarrador, junto a niños malnutridos, ancianos despojados, personas sin lo básico, hogares sin recursos…

Y si el egoísmo predomina sobre el sentimiento de solidaridad o simple piedad, situaciones de exclusión social sabemos que muy frecuentemente implican mayor delincuencia, enfermedades que se transmiten, pérdida de talento, menor crecimiento general a largo plazo, estallidos sociales… En suma, una pérdida progresiva del bienestar colectivo.

Y, como estos últimos años están demostrando, nadie puede considerarse inmune al peligro de caer en situaciones de pobreza y necesidad. Asegurar un nivel mínimo de rentas a todas las personas es, pues, no solo una exigencia de justicia y solidaridad, sino también un seguro personal y colectivo.

¿No fomentaría la vagancia?

Siempre que se han hecho propuestas de reformas sociales, los sectores más conservadores han bombardeado a la opinión pública con amenazas apocalípticas y pronósticos negrísimos. El mundo se derrumbará, la gente dejará de trabajar y la pobreza se generalizará. Pasó cuando se implantaron las pensiones obligatorias, el salario mínimo o el subsidio de desempleo. Recuérdese, más recientemente, el debate en USA ante las intenciones del presidente Obama de poner en marcha su programa sanitario. Todas las negras profecías quedaron en nada.

Como se ha visto, ya existen diversos programas de aseguramiento de rentas. Por tanto, no puede esperarse un cambio muy radical cuando lo que se propone es una mejora notoria de lo actualmente vigente. Los estudios disponibles sobre los efectos desincentivadores sobre el trabajo de programas como, por ejemplo, el subsidio de desempleo, no son en absoluto concluyentes.

Los estudiosos coinciden en que los principales problemas de los programas de sostenimiento de rentas, rentas mínimas y asimilados van ligados al hecho de que la prestación desaparece si se obtiene un empleo. Esa incompatibilidad provoca a menudo un desincentivo al empleo o/y un incentivo a trabajar en la economía sumergida. La creciente precarización y el deterioro del mercado de trabajo conlleva, a menudo, que aceptar un empleo y perder el subsidio suponga un menor ingreso para la persona afectada.

Como la renta básica es compatible con el empleo y otros ingresos, esa «trampa de la pobreza» desaparece. En otras palabras, el presunto desincentivo al esfuerzo sería, de existir, bastante menor que en la situación actual.

Las experiencias que se conocen más o menos parecidas, más o menos de prueba, muestran unos resultados muy positivos y alejados de los presagios pesimistas. El argumento del desincentivo pierde bastante ante la constatación de la existencia persistente de horas extraordinarias que suponen mayor esfuerzo y mayor ingreso, con una extensión muy generalizada. ¿No sería la renta básica, para el desempleado, una retribución adicional en caso de trabajar semejante al plus que se ofrece por las horas extraordinarias?

Recientemente, la Red de Renta Básica ha divulgado los resultados de una encuesta realizada por la empresa GESOP sobre si la gente trabajaría con una renta básica y otras cuestiones relacionadas. Así resumen sus datos más relevantes:

- «La renta básica es un ingreso de 650 € mensuales que recibiría toda la población como derecho de ciudadanía, que sería financiada mediante una reforma fiscal que supondría una redistribución de la renta del 20% de la gente más rica al resto de la población. ¿Estaría más bien de acuerdo o más bien en desacuerdo que se implantara en nuestro país?»

- Un 72,3% está más bien de acuerdo, un 20,1% está más bien en desacuerdo y un 7,6% NS / NC. La opinión favorable es mayoritaria en todos los sectores socioeconómicos o demográficos, aunque los resultados más ajustados se dan en los sectores con más ingresos y políticamente a la derecha o centroderecha.

- En caso de cobrar la renta básica, seguiría trabajando igual que ahora un 86,2% de las personas encuestadas. Dentro de los que actualmente están en paro, un 84,4% «seguiría buscando trabajo como hasta ahora». Dejaría de trabajar el 2,9%. Y sólo un 2,2% de los parados dejarían de buscar trabajo.

- Entre los que opinaron que con la renta básica incondicional procurarían trabajar menos horas, un 52% contestó que dedicaría el tiempo que ganara a la familia, un 16,3% a actividades de ocio, un 11,5% a buscar un empleo mejor, un 11,3% a estudiar, un 4,7% a montar un negocio propio y un 4,1% a hacer tareas altruistas de voluntario. Según los resultados de la encuesta, casi un 20% de las personas inactivas optaría por hacer alguna otra actividad si dispusiese de una renta básica y sobre todo dicen que estudiarían, harían trabajos voluntarios o montarían un negocio.

Esto último coincide con los estudios disponibles sobre algunas experiencias asimilables, donde el pequeño porcentaje de personas que dejarían de trabajar son, en muy alta proporción, casos de necesidades temporales de cuidado de niños o mayores, enfermedades, etc. Es decir, que buena parte de esos pocos «vagos» dejarían sólo temporalmente el mundo laboral por cuenta ajena. Por otra parte, si gracias a la renta básica algunas personas atienden necesidades perentorias que previamente no podían cuidar debidamente, ese abandono laboral debería ponerse en el haber y no en el debe de la propuesta.

En todo caso, conviene recordar que estamos hablando de una economía como la española, con un paro estructural muy superior a esas cifras, incluso en los mejores momentos del ciclo.

Y, reconozcámoslo, en los programas actuales se dedican enormes esfuerzos a intentar evitar que los «vagos» cobren subsidios. Me temo que ello supone un importante cúmulo de molestias para los «honrados y trabajadores», enormes cargas administrativas y un gasto importante. Me temo también que sin evitar que esos «vagos» accedan al beneficio correspondiente.

¿No sería mejor un programa de rentas mínimas para quienes lo necesiten y no para todos?

La renta básica supera los inconvenientes de los programas tradicionales de rentas mínimas por muchas razones.

Como se ha señalado, la fundamental es que se trata de un ingreso incondicionado y automático, sin necesidad de solicitud ni aprobación previa. Gracias a esa circunstancia, se recibe antes incluso de que aparezca la necesidad. Ello evita los retrasos de los sistemas vigentes, que llegan a una media de doce meses, con la consiguiente grave desprotección durante ese tiempo.

Además, exige una gestión mínima frente al actual laberinto burocrático, que, como se recordaba más arriba, penaliza al posible beneficiario y disuade a muchos necesitados que no saben o no se atreven a sumergirse en ese recorrido aparentemente impenetrable. La renta básica, además, evita la estigmatización de la pobreza, razón que también retrae a muchas personas necesitadas antes de solicitar la ayuda.

La renta básica, supone eliminar la maraña de programas y normas reguladoras existentes en la actualidad. Una simplificación que favorece también el acceso y la universalidad y reduce costes de gestión. Por su propia esencia, los posibles fraudes actuales desaparecen.

Ya se ha dicho que la renta básica es compatible con otros ingresos, por lo que elimina la trampa de la pobreza y los posibles incentivos a la economía sumergida. Por lo tanto, parece fuera de duda que es positivo sustituir los programas actuales por un único sistema universal más justo, más eficiente, más sencillo, más barato… Si, pero, insistirán algunos, ¿también a los ricos?

Lo primero que conviene recordar es que los ricos ya reciben una especie de renta básica en el impuesto sobre la renta. El mínimo personal y familiar (y otros beneficios relacionados) implican que cada contribuyente descuenta una cuantía de lo que tendría que pagar en concepto de renta mínima vital. Un subsidio que afecta, claro, a los que hacen declaración: un colectivo donde están los ricos y no los pobres. Y eso parece no escandalizar a nadie.

La verdad es que el derecho a una renta mínima garantizada corresponde a todo ciudadano por el mero hecho de serlo. De antemano, no sabemos si la persona es necesitada o no, cómo le irán las cosas a lo largo del tiemp. Precisamente, uno de los principales problemas de las rentas mínimas actuales es el enorme coste, en tiempo, esfuerzo, dinero, personal…, dedicado a la comprobación del grado de necesidad. Parece mucho más fácil y eficaz entregar el dinero sin preguntar, y ajustar cuentas periódicamente. Si le va bien, tendrá que devolver, si le fue mal, gracias a la renta previa pudo sobrevivir dignamente sin necesidad de más trámites.

Veremos que es posible, e incluso necesario, hacer que los más ricos devuelvan la renta básica, que de forma gradual el beneficio recibido vaya resultando menor en función de la renta. Pero haciendo esa corrección a través del IRPF, la renta básica consigue el objetivo de centrarse en los más necesitados sin necesidad de burocracia ni controles específicos.

¿No implicaría tal carga financiera que resulta utópica e inviable?

Sin duda, este temor es el que hace que muchas personas desechen la idea de una renta básica, ante el convencimiento de que solo fuertes subidas de impuestos permitirían el sueño de una renta básica de ciudadanía.

Desde la Red de Renta Básica vienen proponiendo una reforma del IRPF que permitiría financiar una generosa renta básica perjudicando tan solo al 20% de la población con mayor renta y beneficiando claramente al 70% de los ciudadanos.

Pero incluso desde posiciones más modestas, se puede defender la viabilidad de una renta básica de ciudadanía inmediata y sin grandes cambios tributarios. Supongamos que empezáramos con una renta básica de unos 400 euros mensuales por adulto residente (120 por cada menor no emancipado). Ello supondría una renta básica de 1.040 € mensuales para una familia tipo de dos adultos y dos menores.

Recordemos que la renta básica supondría absorber prestaciones existentes, parte de las pensiones, de los subsidios y de beneficios fiscales. Ello implica que tendríamos ya financiada la mitad aproximadamente de las necesidades totales para garantizar la renta mínima descrita. Si a eso le añadimos los ahorros en gestión que implica el programa y el aumento de 35 recaudación que conllevaría el incremento de la renta en los hogares con menos ingresos, es fácil estimar que, en total, sin más cambios que los descritos, tendríamos financiado el 55% del coste total del programa.

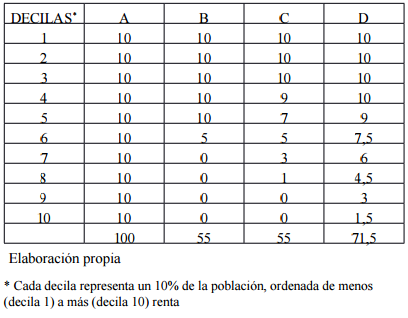

Ante esa situación tendríamos diversas opciones que se resumen de forma esquemática en el cuadro posterior:

Ante esa situación tendríamos diversas opciones que se resumen de forma esquemática en el cuadro posterior:

- A Otorgamos la renta básica a toda la población, sin exclusión, y reformamos en paralelo el sistema tributario para obtener el 45% que nos falta. Cada decila recibe su 10% íntegro del total de presupuesto de renta básica. De alguna forma, esta es la opción que sostienen los responsables de la Red de Renta Básica. En mi opinión, esta opción es ambiciosa y, quizás por ello, muy difícil de arbitrar políticamente. Por ello me inclino más a las opciones que no impliquen de inicio un coste adicional, como las que representan las siguientes opciones.

- B En todas las alternativas suponemos que todo el mundo recibe su renta básica como en la opción A. Pero en esta y sucesivas opciones recuperamos el coste que supera a nuestra financiación automática a través, en principio, del IRPF. En esta opción B, se diría: tienen derecho a renta básica el 55% más necesitado de la población. El 45% con mayores ingresos tendría que devolver la renta básica percibida al suponerse que no tiene necesidad de ella. Esta opción tiene dos grandes problemas: en primer lugar, el tremendo error de salto que se produce en el límite. Si ordenamos de menor a mayor renta los potenciales perceptores de la renta básica, sobre 100, el que hace el número 55 la cobra en su integridad, el que hace el número 56 ha de devolverla y cobra cero. Un solo euro más de renta ganada provoca una pérdida de unos 5.000 euros. Además, parece difícil admitir que la primera parte de la sexta decila esté en situación de necesidad y la segunda parte esté en posición boyante.

- C La mejor forma de articular la devolución sería a través de una tasa decreciente como la que, a modo de ejemplo simplificado, se ofrece en la tabla. El primer tercio de la población cobraría íntegramente la renta básica y a partir de ese nivel de renta, la cuantía percibida comenzaría a descender. En el ejemplo, los integrados en la cuarta decila cobrarían casi íntegramente la renta básica, los de la sexta decila deberían devolver como media el 50% y las dos últimas decilas no recibirían nada… para tranquilidad de quienes no soportan la idea de que los ricos también tuvieran acceso al programa.

- De hecho, esta fórmula supone que la implantación de la renta básica tenga un coste cero a costa de una redistribución de la carga impositiva. El cuarto de población con mayores ingresos vería incrementada su cuota al perder los beneficios que actualmente disfruta en el IRPF, en beneficio de los niveles inferiores que serían los grandes beneficiados. Conviene recordar que la cifra de renta de la que estamos hablando es de unos 400 euros mensuales. Para quien está en situación de pobreza y riesgo de exclusión social es una cantidad importante, aunque quizás todavía insuficiente. Para los niveles altos de renta, la pérdida de las deducciones por circunstancias personales y familiares es una muy pequeña proporción de su renta.

- D No obstante, hay que hacer constar que las decilas descritas serían las resultantes en el actual impuesto sobre la renta. Un impuesto en el que las rentas del trabajo (un 45% de la renta nacional) soportan más del 90% de la carga efectiva. Un impuesto donde las rentas del capital financiero están prácticamente exentas. Un impuesto en el que quien gana 3.500 € al mes está ya entre el 20% «más rico» y con 4.500 € mensuales se sitúa ya entre el 5% superior. Por ello, sería preferible no seguir apretando las clavijas fiscales de los asalariados y optar por una solución más cercana a la D, en la que la reducción es menor y prácticamente nadie, de los contribuyentes actuales, tiene que devolver la totalidad de la renta básica recibida. Y que ese 16,5% pendiente de financiación se obtuviera de algún tipo de imposición sobre el capital financiero: sobre transacciones financieras, sobre patrimonio financiero, sobre plusvalías financieras… Así, además, equilibraríamos un poco el injustificable desequilibrio presente.

Quizás alguno pregunte que de dónde saldría el dinero si primero hay que pagar y luego se devuelve en el IRPF. ¿Cómo se financia ese desfase temporal? La respuesta es clara: no hay tal desfase. La recaudación del IRPF se realiza fundamentalmente a través de las retenciones en origen. En el momento de percibirse la renta, Hacienda ya calcula cuál sería el resultado de la declaración un año después y cobra el porcentaje que previsiblemente resultará entonces. Es decir, que según se ganara la renta ya se estaría devolviendo la parte de la renta básica que correspondiese.

Muchas son las preguntas que todavía podrían hacerse sobre las consecuencias de aplicar un programa de renta básica ciudadana. Pero las respuestas anteriores, creo, muestran cómo sería un instrumento financieramente viable sin necesidad de subir la presión fiscal. Y, el más potente, sencillo y eficiente para luchar contra la pobreza y la exclusión social.

Nota

[1] Sería conveniente aplicar la consideración de menor a estos efectos a los hijos no emancipados, para evitar prolongaciones primadas de la situación de hijo mayor de edad en casa familiar, sin incentivo a incorporarse al mercado laboral.

Juan Gimeno. Economistas sin Fronteras

Artículo perteneciente al último dossier de Economistas sin Fronteras: «Las exclusiones sociales».

Fuente: http://www.elsalmoncontracorriente.es/?Cinco-preguntas-basicas-sobre-la