El documental larga con el título «Desglobalización». La cámara en altamar se acerca muy de a poco a un puerto con varios portacontenedores y cargueros… «Año 1». Los buques están vacíos pero la cámara gira y se dirige (seguramente en un dron) a un petrolero que está sobre tierra. En él un montón de orientales […]

El documental larga con el título «Desglobalización». La cámara en altamar se acerca muy de a poco a un puerto con varios portacontenedores y cargueros… «Año 1». Los buques están vacíos pero la cámara gira y se dirige (seguramente en un dron) a un petrolero que está sobre tierra. En él un montón de orientales trabajando en su desguace. Cae un lateral del buque provocando una nube de polvo que cubre toda la pantalla. Fundido.

No está mal, pero antes de rodarlo hay dos preguntas que se deben despejar: 1) ¿Por qué hablar de la desglobalización? Estamos al borde del colapso del sistema industrial, de un crash financiero que puede tirar por la borda la ponzoñosa pirámide Ponzi. Además atravesamos un cambio climático que junto a la Sexta Extinción Masiva de especies nos produce un tifón de angustias sobre el posible cataclismo de nuestra biósfera; 2) ¿Por qué señalar si es o no el primer año del declive?

La respuesta a ambas preguntas es que si estamos convencidos del supuesto del colapso hay que adaptar de a poco la conciencia con elementos tangibles. El colapso, sea a largo, mediano o corto plazo seguramente es ininteligible. Necesitamos adaptarnos mentalmente al cambio sistémico con elementos que permitan la capacidad de relación causa-efecto, que sean medianamente verificables y que tengan su correlato en medios de información masivos y no solamente en medios alternativos o foros especializados.

El concepto globalización tiene todas las fichas para, por un lado, ser más o menos palpable y, por otro, ser verificable. Compárese con tratar de determinar cuándo cambió el clima o cuando empieza el colapso civilizatorio. Pero acepto, claro, que el sustantivo globalización posee una ambigüedad enorme y por tanto tendré que enmarcarlo para explicar por qué se podría hablar del comienzo de su declive en este año.

Hagamos un recorrido a partir de cómo los datos van siendo interpretados por los medios y qué puede faltar en esos análisis.

Uno de los medios masivos que participó con más ahínco en el debate sobre la globalización en los últimos veinte años ha sido el periódico francés Le Monde Diplomatique. Así que me detendré a señalar algunos detalles de su publicación reciente (noviembre de 2015) denominada El atlas de la globalización. En este libro, luego de dar luz sobre numerosos puntos de vista de la(s) globalización(es) a través de la historia y en el presente, llega a su capítulo final «¿Qué ocurrirá después?». El título es acompañado por una frase que nos interesa (remarco en cursiva):

«No todo ha sido un avance irresistible. La globalización, con pausas, resistencias y retrocesos, puede que haya llegado a su clímax«.

En el inicio del capítulo citado Jean-Claude Guillebaud parte de la idea de que hay una mundialización irreversible (la de la comunicación: flujos de información y financieros) y otra reversible (la de las políticas deliberadas). En ese capítulo se plantea una tendencia a la relocalización de empresas pero, paralelamente, un aumento del turismo global en los próximos años.

Ahondando en estos análisis vemos que parten de una idea de corto plazo, incluso el aumento del uso de internet o del turismo global está atado a recursos que preceden a las necesidades o voluntades de gobiernos, empresas o individuos, y como esos recursos son finitos, hasta lo irreversible tiene un pico. Por eso, para ampliar la lente, hay que prestar atención a esos recursos que anteceden a esta sociedad hiperconectada.

El primero de estos recursos que tiene un efecto trascendental en cuanto a su disponibilidad es el petróleo; su extracción se ha encarecido rápidamente en este siglo y afectó a diversidad de industrias. El sistema industrial global, golpeado por el encarecimiento de su energía principal, pierde la capacidad de generar ganancias suficientes para mantener el crecimiento parejo de todos sus tentáculos. Mirado desde las economías desarrolladas, los primeros en tener que ceder son los trabajadores, con su bienestar y faltas de perspectivas, dejando de acompañar los números del PBI o las ganancias de las multinacionales, luego les siguieron empresas y regiones dedicadas al suministro de materias primas básicas. Los commodities no-energéticos cayeron durante 2011 y no se recuperaron nunca. A este sector se le suman las empresas que les suministran servicios como Caterpillar (un gigante globalizado que sirve como indicador del futuro de la extracción de minerales, ya que recibe los contratos antes que se empiece a trabajar en el terreno), países o empresas ven una merma en la entrada de dinero y deben recortar inversiones a futuro (exploración, investigación y desarrollo) o, en el caso de los Estados, gastos sociales. Yemen es el ejemplo concreto de cómo el aumento de la gasolina (que sirve para bombear agua para los cultivos) puede despertar un mar de protestas y con eso la caída del gobierno y una espiral de destrucción del sistema productivo en muy poco tiempo. El fin de los subsidios a la energía está recorriendo todos los continentes (incluso ha llegado a Arabia Saudí).

Debemos decir que la caída de inversiones y del nivel de vida de los trabajadores no tiene por qué estar atado al aumento o declive de la globalización. Sin embargo, la incapacidad de los trabajadores de aumentar su consumo frena la demanda para los grandes gastos (casas, coches o realizar viajes), la capacidad de endeudarse puede remediar esta situación pero sólo hasta determinado punto que es, quizás, en el que nos encontramos ahora. La construcción mueve gran parte del mercado global de materias primas y, mientras Occidente se paralizaba luego de la crisis del 2008, China aumentaba sus inversiones en construcción con un pico en 2011-2013. Sin embargo, el efecto de pasarse de inversión (ver los rascacielos, barrios y hasta ciudadesfantasmas chinas da escalofríos) la llevó a reacomodarse a la baja.

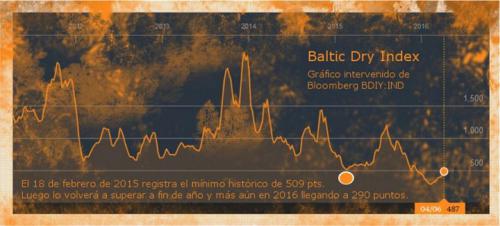

Esto nos lleva al inicio de 2015. Un bajón contundente en las importaciones de China y otros países asiáticos especialmente insertos en el entramado global abre la puerta a sospechar que la caída en los precios de las materias primas no tendría por qué aumentar la demanda. Algo más profundo estaba pasando. Un común denominador en los análisis llevaba a revisar el Baltic Dry Index, un indicador del precio de los fletes marítimos que el 18 de febrero de ese año llegaría a su mínimo jamás registrado.

El problema del indicador es que no se relaciona directamente con el volumen del comercio marítimo. En las épocas de bonanzas, se habrían fabricado demasiados barcos suponiendo un crecimiento continuo y esa construcción -que lleva muchos meses- no pudo adaptarse a la baja velocidad con que aumentaba el comercio y mucho menos al estancamiento. La sobre-oferta de barcos junto al precio por el suelo de las materias primas daría como resultado este récord (por lo bajo) en el precio de los fletes. Sin embargo, en pocos meses ese índice volvería a subir llegando casi a duplicarse a mediados de 2015.

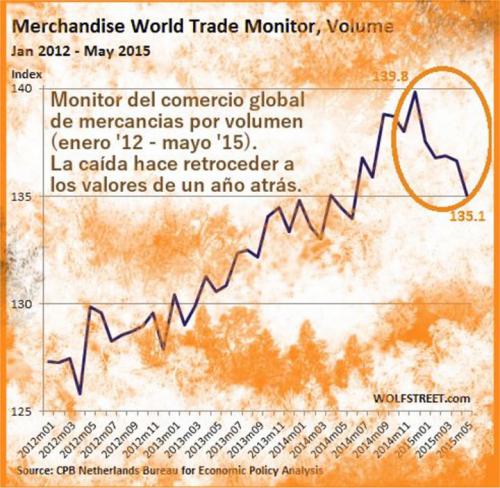

El retardo en los datos del comercio global hace que la información sea parcial: un mes llama la atención Corea, otro Brasil y así no se reacciona para traducirlo como un problema de escala planetaria y de largo alcance temporal. Pero para fines de marzo el World Trade Monitor (monitor del comercio mundial de la agencia holandesa CPB) nos decía que en volumen el comercio global se había desplomado 1,4% en enero. Esto significa que el mundo como un todo había bajado sus exportaciones e importaciones.

El desplome era el mayor desde 2011 (los meses post-tsunami y Fukushima) pero siguió cayendo y los datos que se arrojaban a fines de mayo daban cuenta de tres meses de caídas seguidas que sólo serían sobrepasadas por lo sucedido tras la crisis de 2008.

La caída de las bolsas en la cuarta semana de agosto fue la gota que colmó el vaso. Al otro día un medio con impacto global como Financial Times presenta una nota diciendo «El comercio global sufre su mayor caída en 6 años» [1] y en el primer párrafo insinúa nuestro título…

«World trade recorded its biggest contraction since the financial crisis in the first half of this year, according to figures that will fuel a debate over whether globalisation has peaked.» [El comercio global marca su mayor contracción desde la crisis financiera en la primera mitad de este año, estas cifras impulsarán el debate sobre si la globalización ha alcanzado su punto máximo]

Una semana después los diarios largan extensos análisis: la BBC de la mano de Duncan Weldon se pregunta «¿Hemos pasado el Pico de la era de la Globalización?» [2] y The Guardian, bajo la pluma de James Meadway, titula «¿Qué tal si hemos llegado al Pico de la Globalización?» [3]. En España [4] o Argentina [5] los medios se hacen eco.

Pero la recuperación rápida de las bolsas y del comercio global dejó un poco en suspenso una difusión aun más masiva de esta globalización en crisis, que llegó a fin de año con números más o menos decentes. Al último día de diciembre las bolsas globales cerraban por apenas debajo del inicio del año, el volumen del comercio global venía aumentado un poco aunque al mismo tiempo el precio de las mercancías no podía salir de la espiral descendente.

En este punto es necesario dimensionar qué rol cumplen comercio global y sector financiero y detectar qué datos hacen real referencia al núcleo duro del concepto globalización. Si ambos arrojan buenos datos desde el punto de vista regional pero mediocres en términos de interacción global, ¿se hablaría de desglobalización? Ahí es cuando se vuelven los ojos al sector marítimo, y se pone especial atención al movimiento de mercancías en cargueros, portacontenedores, metaneros y petroleros. Si el comercio global y el comercio marítimo (que es el que surca largas distancias) nos arrojan números bajos ya estaríamos pisando sobre un terreno más firme.

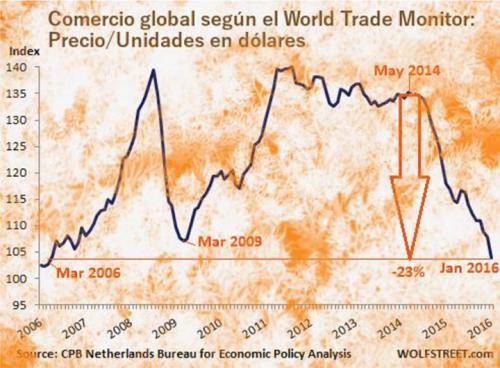

A lo largo del 2015 el volumen del comercio marítimo apenas se expandió, mostrando señales de debilitamiento a fin de año, el resultado fue que los pedidos concretados a lo largo del 2015 terminaron cayendo un 7,3% con respecto a los realizados en 2014 [6]. Pero ojo, en el párrafo anterior nos referíamos al volumen (la cantidad de toneladas métricas que transportan los barcos), otra cosa es el precio. Los precios por unidad de volumen fueron cayendo continuamente. Pero, como todo se mide en dólares y el dólar estaba alto con respecto a las demás monedas, estas diferencias habría que tomarlas con pinzas.

Y ahí es cuando arranca 2016: una implosión masiva con parálisis total. Sí, enero fue un mes de shock y luego, para marzo, se recompuso pero alcanzó para repensarlo todo.

Enero de este año fue el peor inicio de año en las bolsas ¡de la historia! Nuestro indicador de precios de los fletes marítimos, el BDI, registró caídas consecutivas día tras día hasta el 10 de febrero, batiendo cada día un nuevo récord histórico. Petróleo, gas y cobre caían más bajo que en 2008, hasta niveles no vistos desde el siglo XX (léase 1999). Lo único que subía era el oro (parecería indicar que ya no quedan refugios seguros, ni el dólar) que, a nivel histórico, sigue bajo.

En ese contexto afloraron algunos interesantes análisis, ya no en tono de pregunta sino de afirmación: «Desglobalización» titula Knownuthing en su blog Game Over! (22 de enero) y Gail Tverberg nos responde a «¿Por qué la globalización llega a su límite?» (1° de marzo).

En resumen: «límite», «Pico», «des-«… la globalización se tuerce hacia abajo, al menos en la lectura de este presente. Lo que estos análisis buscan definir es por qué seguirá este camino y no reflotará. Hasta la revista Forbes [7] se anima con esto: «Davos 2016: Preguntas sobre el Fin de la globalización y qué viene después». Sinteticemos.

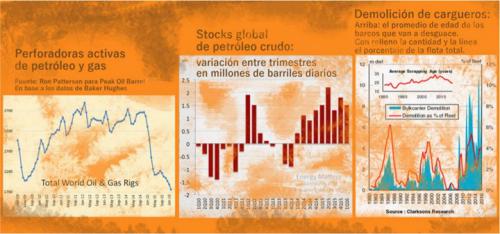

Hubo una merma en el crecimiento de las ganancias de los productores de materias desde la caída de precios en 2011 hasta convertirse en pérdidas y lo mismo con las compañías de petróleo desde mediados de 2014. Esto ha detenido las inversiones del sector extractivo. Como ejemplo, las pérdidas de las industrias mineras y petrolera de EEUU en 2015 son superiores a las ganancias de los ocho años anteriores [8]. Ese poco dinero que ganan tiene que ser repartido entre los accionistas, por tanto no queda dinero para inversiones industriales. Esto da como resultado un menor volumen de materias primas en el futuro. El resultado en petróleo (y gas) ha sido una caída pronunciada en las perforaciones de pozos nuevos desde fines de 2014 y con ello una caída en la producción global de petróleo (dejando su pico en julio de 2015) [7]. Esa caída no es nada teniendo en cuenta que, así y todo, aún no hay demanda para la enorme cantidad que se extrajo el año pasado y está stockeada a la espera de compradores.

En 2013 con el barril a 100 dólares la industria reponía sólo 1 de cada 8 barriles que extraía, con el barril rondando los 40 no puede darse el lujo de reponer casi nada pero esa extracción que ni siquiera se vende (véase el stock aumentando cada trimestre) es necesaria para seguir compitiendo en un mercado suicida. En el mar van quedando menos barcos (salvo los que stockean petróleo). La demolición de los navíos aumentó un 15% en 2015 lo que puede ser un indicador de las bajas proyecciones que vislumbra el sector [9]. El pico de deuda es otra limitante al igual que la caída del poder adquisitivo por el aumento del desempleo para, al menos, mantener las inversiones actuales.

Con esto en mente podemos ir ya trazando devenires, procesando ideas políticas aún no puestas en la mesa, revisando los postulados del neoliberalismo y del quehacer económico del sector público y privado. La desglobalización vuelca la mirada hacia adentro: muros y rearme de ejércitos por un lado, control de flujos, regulaciones y fragmentación de los mercados por otro. El cambio se palpa…

«no a nivel internacional, ya que el fracaso de la reforma de la gobernanza mundial es patente, sino sobre la base de las únicas entidades políticas disponibles en el mercado: los Estados nacionales, los grupos religiosos y étnicos, ciertas organizaciones supranacionales y locales. Es el final de la gran orgía mundial; todo el mundo se va a casa… con una buena resaca.» (publica en su boletín de enero el GEAB -Global Europe Anticipation Bulletin-)

Esta desglobalización por la que se viene luchando desde antes de Seattle de 1999, trae consigo grandes alegrías, como el informe del MIT sobre la disminución de las emisiones de CO2 que en 2015 ha descendido por primera vez desde el vertiginoso 2008 (y con mayor intensidad) [10], dando la posibilidad de soñar con haber pasado ese ansiado pico. También nos da esperanzas leer que las contaminantes industrias que incluyen el fracking, las arenas bituminosas o utilizan la megaminería a cielo abierto están en retroceso. ¿Por qué no alegrarnos (no por envidiosos) de que los multimillonarios de la revista Forbes perdieran en su conjunto 580 millones de dólares el año pasado o bien de que las multinacionales dejen de ganar tanto y tengan menos capacidad de presión sobre las naciones?

Sin embargo, estas buenas noticias hay que acompañarlas con activismo, ya que la debacle de aspectos perversos como la división global del trabajo, del consumismo o de la contaminación en este modelo económico, no tienen porqué estar anclados directamente a la globalización. Hay ejemplos de sobra en los que las dificultades de las multinacionales se trasladan de forma dura al grueso de las poblaciones y estas pagan con desempleo, dinero público para los rescates o corrupción de sus democracias. La incapacidad de las empresas de adaptarse responsablemente al decrecimiento es un gran problema y será duro afrontarlo.

Si la desglobalización se hace carne en nuestras vidas o si al menos está la chance de que eso ocurra, algo hay que hacer. El nuevo marco debería readaptar la mano de obra a sectores de la economía social, comunitaria o regional y no a generar desempleo. Las ciudades-puerto son las primeras que se tienen que redefinir hacia el futuro como también los sectores que viven de la exportación, importación, el turismo internacional o las deslocalizaciones. Pero lo que diseñará la sociedad es un buen debate con información clara, ya que sólo desde lo intelectual se puede plantear un cambio tan grande; no hay generación viva que pueda dar cuenta de una globalización en declive, de una desglobalización, y eso es un cachetazo a nuestra educación basada en el ideal de la aldea global.

Seguramente esto está en las altas esferas quitando el sueño a muchos pero no los vamos a esperar sentados a que hagan algo.

Comencemos a destejer la telaraña, acá estamos… en la DESGLOBALIZACIÓN, AÑO 1.

Mi productor me dice que la película no consigue patrocinantes, que espere, que ya vendrán tiempos mejores. Mmm… tal vez debería readecuar el presupuesto.

Fuente: http://www.15-15-15.org/webzine/2016/05/11/desglobalizacion-ano-1/

Rebelión ha publicado este artículo con el permiso del autor mediante una licencia de Creative Commons, respetando su libertad para publicarlo en otras fuentes.