Los indicadores del primer semestre de este año y las perspectivas para el segundo

El año 2019 finalizó con una variación mínima del Producto Interno Bruto (PIB), de 0,2%, concluyendo 17 años de incremento ininterrumpido. Además, al cierre de 2019 las perspectivas de crecimiento económico para 2020 eran auspiciosas, proyectándose 1,75% de aumento del PIB, de acuerdo con la mediana de las expectativas de la encuesta del Banco Central del Uruguay (BCU) de enero de 2020.

Sin embargo, la economía uruguaya comenzó a sentir, ya en el mes de febrero, los primeros efectos de la crisis sanitaria mundial por la covid-19, con la caída de las exportaciones, sobre todo las dirigidas a China, lo que, además, repercutió fuertemente a la baja en el precio de la carne vacuna, principal producto de exportación de Uruguay. A ello se sumó la situación argentina, con una importante crisis económica y una fuerte depreciación de su moneda, lo que impactó negativamente en la actividad turística en Uruguay en la temporada estival. Además, también se sumó la fuerte sequía que experimentó Uruguay en los primeros meses del año y la cuarentena voluntaria de los uruguayos ante la declaración de la emergencia sanitaria a partir del 13 de marzo, lo que contribuyó negativamente al desempeño de la actividad económica. Esto explica, fundamentalmente, la caída de 1,4% del PIB uruguayo en el primer trimestre de 2020 con respecto al primer trimestre de 2019.

¿Qué se puede esperar para el PIB?

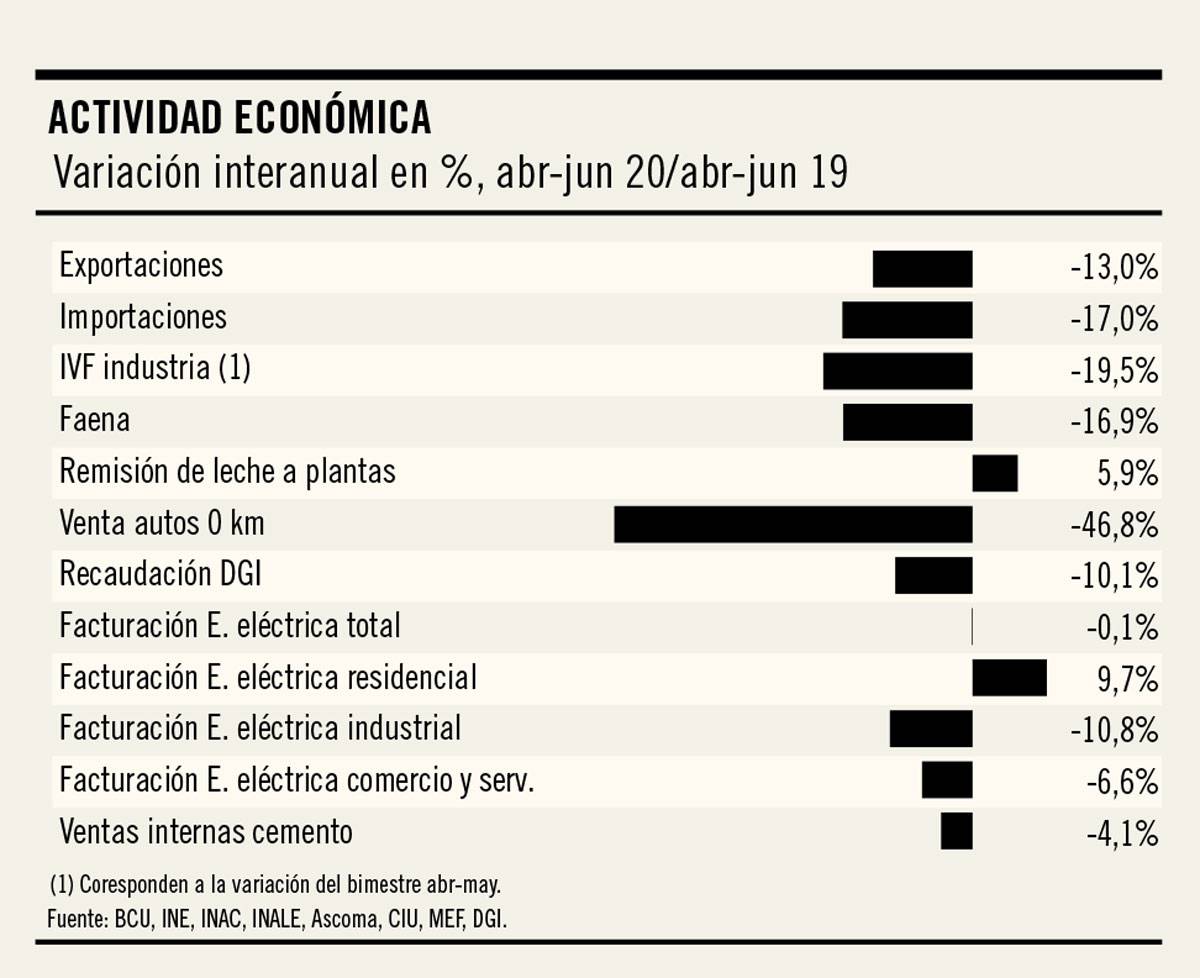

El segundo semestre del año ya concluyó hace un mes y, si bien la información disponible sobre la evolución de la actividad económica es aún parcial, brinda alguna señal sobre lo sucedido. Así, en lo relativo al comercio exterior, las exportaciones de bienes se contrajeron alrededor de 13% en el segundo trimestre del año, mientras que las importaciones de bienes cayeron 17%, ambas medidas en dólares y en comparación a igual trimestre de 2019. Aún no hay información sobre los servicios, pero, dado el cierre de fronteras, seguramente la caída tanto en el ingreso como en la salida de turistas habría sido cercana al 100%.

En lo que respecta a otros sectores, hay algunos indicadores de avance. Sobre la actividad industrial se cuenta con datos a mayo, registrándose una contracción de más de 19% en el bimestre abril-mayo de 2020 con respecto a igual período de 2019. Del sector agropecuario, los datos de faena en el segundo trimestre indican una caída cercana a 17%, mientras que la remisión de leche a plantas aumentó 5,9% en el segundo trimestre de 2020 con respecto al segundo trimestre de 2019. Para estimar datos de comercio de bienes de consumo durables, un indicador disponible es la venta de automóviles 0 km, que en el trimestre cayó cerca de 47%. Otro dato que aporta en este sentido es la recaudación de la DGI, que en el trimestre se contrajo cerca de 10%, descontando la inflación. También está disponible el dato de facturación de energía eléctrica, que en el trimestre se mantuvo incambiado. Pero este comportamiento responde a variaciones disímiles de los diferentes sectores, ya que, mientras que el sector residencial incrementó su consumo casi 10%, se redujo el del sector industrial cerca de 11% y el del sector comercial alrededor de 6,5%.1 Por otro lado, para estimar la actividad del sector construcción se considera el dato de ventas de cemento al mercado interno, que cayó cerca de 4% también en el trimestre (ver cuadro).

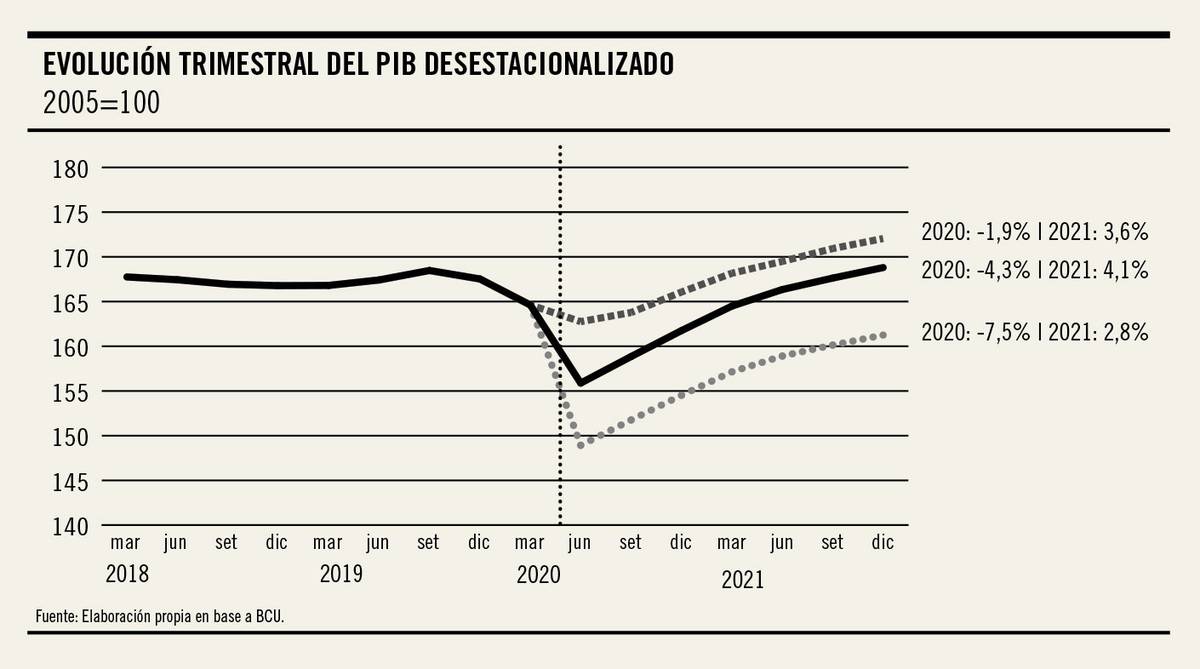

A partir de la información disponible se estimó una contracción de la actividad económica uruguaya en el segundo trimestre de 2020, seguida de la recuperación de la actividad en los trimestres posteriores.2 Como se puede observar en el gráfico, se plantean tres posibles escenarios sobre dicha recuperación: uno optimista, uno pesimista y uno promedio. La trayectoria promedio, que, en parte, coincide con lo que recoge la encuesta de expectativas del BCU, implica que recién a fines de 2021 se estaría alcanzando el nivel del PIB del último trimestre de 2019. Con menor probabilidad se establecen los otros dos escenarios, sin olvidar que estas proyecciones se realizan en un escenario de gran incertidumbre, que además aumentó en forma muy importante como consecuencia de la pandemia.

Fuerte impacto en el empleo y los salarios

Sin embargo, nuestras preocupaciones no terminan en el diagnóstico y la proyección del PIB, sino que también es importante analizar las variables del mercado de trabajo, ya que, en este contexto de fuerte contracción económica, se proyecta un incremento del desempleo y una caída de los salarios reales. En cuanto a esto último, de acuerdo con las pautas establecidas por el Poder Ejecutivo y acordadas con trabajadores y empresarios, se puede proyectar una caída de alrededor de 2% en el promedio del poder adquisitivo de los salarios para 2020 y una nueva caída, pero de 3%, para 2021. Sin embargo, el ingreso de las familias disminuirá en mayor medida, dado que, a la caída de los salarios reales, hay que sumarle la de otros ingresos no salariales y, sobre todo, la caída del empleo.

Con respecto a las estadísticas del mercado de trabajo, los datos disponibles a partir de marzo de 2020 no son estrictamente comparables con los de meses anteriores, ya que, debido a la pandemia, el Instituto Nacional de Estadística (INE) cambió la metodología de la Encuesta Continua de Hogares. Sin embargo, sólo se cuenta con esa información para estimar lo que ha sucedido con el empleo en estos meses. Cabe aclarar que los datos de desempleo, además de estar afectados por los cambios metodológicos mencionados, no reflejan realmente la pérdida de puestos de trabajo que se ha producido, dado que recogen el “efecto desaliento”, lo cual implica que muchos trabajadores que perdieron su empleo no están buscando uno nuevo y, en consecuencia, también se ha reducido la población económicamente activa (PEA).3 Si todos los trabajadores que perdieron su empleo a partir del mes de febrero se hubieran mantenido buscando trabajo, la tasa de desempleo estaría ahora alrededor de 16%. Por ello, en este contexto, se torna relevante analizar cuántos trabajadores menos hay ocupados en Uruguay. Se puede estimar que en los meses de marzo, abril y mayo hay alrededor de 100.000 ocupados menos que en febrero de 2020,4 a partir de la evolución de la tasa de empleo que calcula el INE, la cual en mayo de 2020 se situó en 52,9% de la población en edad de trabajar (PET), valor que fue superado en el año 2005.5 A esto habría que sumarle los trabajadores que actualmente están en seguro de paro por suspensión, pero que finalmente no volverán al trabajo, debido a las dificultades económicas que, muy probablemente, enfrentarán varias de las empresas que los contrataban. De acuerdo con datos del BPS, a fines de junio había alrededor de 180.000 trabajadores en seguro de desempleo por suspensión o reducción,6 por lo que podemos suponer que en los próximos meses habrá más uruguayos sin empleo.

Medidas comprometidas para paliar la crisis y su financiamiento

Las medidas implementadas por el gobierno uruguayo para hacer frente a las consecuencias económicas de la pandemia están dirigidas en parte a las empresas y en parte a las familias que han perdido sus empleos o han visto reducidos sus ingresos, por estar recibiendo subsidios por desempleo o por ser trabajadores informales, monotributistas o unipersonales sin derecho a este subsidio. Sin embargo, estas medidas serían insuficientes, ya que se estima que solamente en el mes de abril la pobreza habría aumentado en alrededor de 100.000 personas, pasando de 8,8% a fines de 2019 a 12,5% en abril de 2020.7

Por otra parte, Uruguay se ubicó en último lugar en términos del esfuerzo fiscal de las medidas de apoyo frente a la pandemia, con 0,7% del PIB, según un estudio recientemente publicado por la Comisión Económica para América Latina y el Caribe (CEPAL),8 en el que se estimaron los impactos en América Latina de la covid-19 y se analizaron las políticas implementadas por los diferentes gobiernos de la región (ver gráfico de dicho informe).

Los impactos económicos de la actual crisis son muy importantes, con caída de la producción, del empleo y de los salarios reales. Los gastos que el gobierno ha comprometido parecen ser insuficientes, a la luz de lo que otros países han comprometido, como por ejemplo Brasil, 7,5% del PIB, Chile, 5,7% del PIB, o incluso Argentina, con 3,9% del PIB.

Por otra parte, si bien Uruguay muestra un déficit fiscal elevado, cerrando 2019 en 4,7% del PIB (o 4,2% sin contar al BCU), tiene capacidad de endeudarse para hacer frente a los mayores gastos imprescindibles para ayudar a la población a hacer frente a la situación crítica. A fines de marzo de 2020 la deuda pública representaba 66% del PIB, cuyo valor mínimo fue de 56% en 2011, viniendo de casi 110% en 2003. El PIB de Uruguay sería de aproximadamente 50.000 millones de dólares a fines de 2020, por lo que el incremento del endeudamiento necesario para financiar el déficit y además comprometer un gasto de 5% del PIB (2.500 millones de dólares) llevaría el endeudamiento a alrededor de 75% del PIB, valor muy inferior al alcanzado en la última crisis. Además, para analizar la sustentabilidad de la deuda es también importante mirar qué está sucediendo con la deuda neta.9 A fines de marzo de 2020 la deuda neta de Uruguay estaba en 30,1% del PIB, mientras que en 2003, en el peor momento de la crisis, llegó a 68,4%.

También es interesante ver qué se proyecta para otros países de la región o el mundo. De acuerdo con un informe del Banco de Desarrollo de América Latina, se proyecta para América Latina que el déficit fiscal pasará de 1% del PIB que se estimaba en enero a 7,5% del PIB en 2020.10 En el mismo sentido van las estimaciones del Fondo Monetario Internacional, que proyecta para 2020 que el déficit fiscal global promedio aumentaría a 14% del PIB, diez puntos porcentuales más que en 2019. Ello implicaría que la deuda pública mundial alcanzara un máximo histórico que supere 100% del PIB en 2020-2021, un aumento de 19 puntos porcentuales con respecto a un año atrás.11

En suma

Se espera una fuerte caída para el PIB en 2020, alcanzando el nivel prepandemia recién a fines de 2021. Los impactos que esto representaría en términos de calidad de vida de la población serían muy negativos, en términos de caída de ingresos y de empleo. Por ello se torna imprescindible un mayor volumen de recursos comprometidos por el gobierno para sostener a las familias y las empresas en este momento, para lo cual Uruguay tiene posibilidad de tomar crédito. De no hacerlo, las consecuencias seguramente serán muy negativas, similares o incluso peores que las que dejó la anterior crisis en 2002.

Gabriela Mordecki es investigadora del Instituto de Economía de la Facultad de Ciencias Económicas y de Administración de la Universidad de la República. Agradezco los comentarios de Bibiana Lanzilotta, Sylvina Porras y Gonzalo Zunino. Todos los errores y omisiones son de mi exclusiva responsabilidad.