Durante la gestión de Mauricio Macri se generaron fuertes expectativas en el ingreso de capitales externos, especialmente centradas en la formación “vaca muerta”, para la extracción de hidrocarburos no convencionales, con destino en la exportación. Argentina aparece como segunda reserva mundial de gas no convencional y como cuarta reserva mundial de petróleo no convencional. El tema interesa, en tanto y en cuanto esa producción de hidrocarburos será una fuente importante de divisas.

Sabemos que un país fuertemente endeudado como la Argentina demanda de enormes cantidades de recursos para hacer frente a unos compromisos muy elevados. La realidad, es que esas inversiones nunca llegaron en la cantidad suficiente y necesaria, aun con un entorno ideológico altamente favorable al “mercado” y a la “iniciativa privada”.

El problema es más que ideológico y tiene razones económicas que trascienden al país y se proyectan sobre la región latinoamericana y caribeña en un tiempo de retracción de la actividad económica. En efecto, en un informe reciente de la UNCTAD [1] se señala una tendencia preocupante sobre la evolución de la economía mundial y su impacto en la región. En primer lugar, se destaca en el informe sobre las inversiones externas, el estancamiento de la producción mundial en los últimos años, especialmente considerando el flujo de la Inversión Externa Directa (IED), el comercio internacional y el Producto Bruto mundial, tal como señala la Gráfica más abajo.

Lo que aparece con claridad en la gráfica que sigue es la ralentización del comercio internacional (asociado al estancamiento productivo) y a un freno al aliento de las cadenas de valor mundiales (CVM) que expresan la expansión de la internacionalización (transnacionalización) de la producción, acelerada desde el 2000, muy especialmente entre 2003 y 2008 (año del pico para las CVM). Luego y por imperio de la crisis mundial con gran recesión mundial que se destaca como una caída importante en el 2009, con leve recuperación en 2010 y 2011, para sostenerse entre 2015 y 2019 en valores del 2002-2003. Nunca se recupera el marco de expansión sustentado hasta el 2008, evidenciando la gravedad de la crisis mundial evidenciada entre 2008 y 2009.

Más aún, la pandemia agravó la situación y el pronóstico no es bueno. La UNCTAD difunde, según vemos en la gráfica a continuación, una importante caída de la IED desde 2015 hasta 2019, con continuidad pronosticada de la caída en 2020 y 2021. Como se aprecia, la perspectiva de rebote recién opera en 2022.

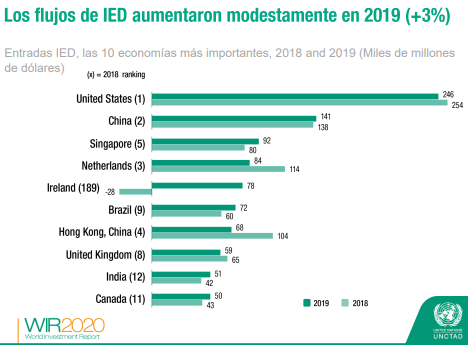

El incremento de las IED fue modesto durante el 2019, un 3% señala el informe, mientras que para el 2020 se espera una baja del 30 al 40% en la economía mundial. Ese promedio de baja de las inversiones tiene impacto diferenciado según las regiones y especialmente el tipo de desarrollo de cada país.

La caída de las inversiones será del 25 al 40% en el capitalismo desarrollado, incluso más grave para Europa que para EEUU. Es mayor el impacto sobre las economías en desarrollo, en un orden del 30 al 45%. Si llama la atención el dato de una caída del 40 al 55% en América Latina y el Caribe (ALC). Para la región latinoamericana y caribeña, hasta abril 2020 se verifica una caída del 36%, con una secuencia en los 4 meses agravándose, con una baja entre puntas, entre diciembre y abril, del 78%.

Son EEUU y China los que encabezan el ranking mundial de ingresos de inversiones. Entre los principales destinatarios de inversiones, de la región latinoamericana y caribeña solo aparece Brasil, que asciende de la posición novena a la sexta.

Si miramos los principales destinos en la región, encabeza Brasil, seguido de México, Colombia, Chile y Perú.

Tal como muestra la gráfica anterior, en 2013 la región tuvo el 12,7% de entradas de inversiones sobre el total mundial, con un piso en 2016 con un 6,9%. En 2019 alcanzó el 10,7% sobre el total. Son datos que verifican el escaso interés de inversores internacionales sobre la región latinoamericana y caribeña. Respecto de las salidas de IED, la región participa del 3,2% del conjunto mundial, siendo la referencia más elevada desde el registro a 2013 contemplado en el Informe de la UNCTAD.

En las consideraciones a futuro del Informe no aparecen orientaciones alentadoras y quizá como “novedad” se incluye un dato de la realidad, relativo al uso de las “plataformas digitales” para la promoción de las cadenas de valor mundial; y el aliento a la construcción de “infraestructura digital sostenible”. Se trata de una mirada desde la lógica de las empresas y los inversores, concentrado en datos duros del flujo de inversiones. No hay en el informe apreciaciones relativas a las necesidades que sugiere la vulnerabilidad social derivada de la pandemia y más allá, es decir, sobre la crisis social detrás de la situación económica mundial de estancamiento verificada como tendencia en este Siglo XXI, ya ingresando en la tercera década.

Los datos son preocupantes y más aún la ilusión relativa a una salida subordinada a la voluntad inversora de los capitales, quienes buscan desde su lógica la obtención de alta rentabilidad de la inversión. Por eso, no sorprende que insisten ideológicamente con una receta de “políticas” orientadas a reformas laborales y previsionales que ahorren recursos a los inversores en la búsqueda de la ganancia.

Para superar la crisis habrá que cambiar desde la lógica de las ganancias a la de pensar la recuperación económica centrada en satisfacer necesidades de la población. Ello supone abandonar la ilusión de la salvación centrada en la iniciativa privada de los inversores y avanzar en una lógica de utilización de escasos recursos públicos orientados a resolver una producción social orientada a satisfacer básicas necesidades de la sociedad empobrecida. Habrá que pasar de lo privado a lo social, a lo público y comunitario, de objetivos económicos enfocados en racionalidades de lo individual a otras que ubiquen el propósito a resolver en lo colectivo.

Nota:

[1] UNCTAD. Reporte sobre las Inversiones en el mundo, 2020. La producción internacional más allá de la pandemia, en: https://unctad.org/en/PublicationsLibrary/wir2020_en.pdf (consultado el 23/08/2020)

Julio C. Gambina es presidente de la Fundación de Investigaciones Sociales y Políticas, FISYP