Ante una escalada de ideas falsas -pero también de la mala fe- de periodistas y políticos que se pronuncian sobre la cuestión de la salida del euro, he decidido tratar este importante asunto de manera directa. Podemos entender perfectamente que nuestros conciudadanos se estén haciendo preguntas acerca de una posible salida del euro y una […]

Ante una escalada de ideas falsas -pero también de la mala fe- de periodistas y políticos que se pronuncian sobre la cuestión de la salida del euro, he decidido tratar este importante asunto de manera directa.

Podemos entender perfectamente que nuestros conciudadanos se estén haciendo preguntas acerca de una posible salida del euro y una vuelta al franco, y más aún ahora que 5 candidatos en las elecciones presidenciales de mayo de 2017 hablar de ello (Asselineau, Cheminade, Dupont-Aignan, Le Pen y Mélenchon).

Las dudas son legítimas. Lo que no es admisible es la sensación de pánico que se busca producir en la opinión pública sobre este tema. Es responsabilidad de periodistas y políticos (al menos algunos) no alarmar a los franceses.

Como muy a menudo se producen declaraciones contradictorias en los textos oficiales de la Unión Europea, decidí publicar algunas preguntas y respuestas para aclarar el debate.

¿Cómo será la transición del Euro al Franco?

Nada más simple; todas las cuentas y contratos en Francia se volverá a re-denominados al franco/euros a una tasa 1 a 1. Supongamos que un hogar tiene 1.200 euros en su cuenta corriente, un seguro de vida 50.000 euros, paga un alquiler de 800 euros, y que tiene una deuda de 3.000 euros para comprar un coche. Desde el día se hace la conversión, tendrá 1200 «nuevos» francos en su cuenta corriente, 50.000 francos en su seguro de vida, el alquiler de su apartamento será de 800 francos y tendrá 3.000 francos de deuda. Tras la conversión, las normas se aplicarán a todas las cuentas, todos los contratos y todas las deudas en Francia.

Se aplicarán las reglas establecidas del paso del franco al euro (excepto para el valor de conversión) como se especifica en las normas de la Unión Europea Reglamento (CE) nº 1103/97 del Consejo de 17 junio de 1997 sobre determinadas disposiciones relativas a la introducción del euro [1].

La regulación se especifica, en sus puntos 8 y 9:

8.- Consideramos que la introducción del euro constituye una modificación de la legislación monetaria de cada uno de los Estados miembros participantes; el reconocimiento de la «Ley monetaria» es un principio universalmente aceptado por los Estados; y que la confirmación explícita del principio de continuidad debe dar lugar al reconocimiento de continuidad de los contratos y otros instrumentos legales en las jurisdicciones de terceros países;

9.- Consideramos que el término ‘contrato’ empleado en la definición de los instrumentos jurídicos incluye todos los tipos de contrato, independientemente de cómo se hayan celebrado;

¿El inversor francés va a ser arruinado por el paso del Euro/Franco?

Como se explicó anteriormente, todas las cuentas bancarias y contratos de seguro se re-denominarán del euro al (nuevo) franco de 1 a 1. Los valores que figuran en la bolsa de París re-denominará automáticamente.

En el caso de los bienes raíces, dependerá de la evolución del mercado inmobiliario; pero es probable que con el fin el euro, el franco tenderá a empujar hacia arriba los precios de los bienes inmobiliarios. Además los ahorros generales no se verán afectados por la nueva moneda. El resultado final implica mirar el impacto de la Salida con la tasa de cambio con el antiguo euro.

¿Salir del Euro puede causar una estallido de la deuda pública?

El 97 por ciento de los Bonos (negociables) emitidos por el gobierno francés se emitieron de acuerdo con el derecho francés. Esto significa que el 97% será totalmente re-denominados al (nuevo) franco, por el mismo valor del euro.

Esto ultimo corresponde al principio de derecho internacional llamado principio de la «Ley Monetaria» reconocido tanto por todos los tribunales franceses como por los tribunales extranjeros. Recuerdo que este principio se menciona explícitamente en el Reglamento nº 1103/97 de 17 de junio de 1997 del Reglamento antes citado, y fue utilizado sin problemas en el abandono del franco al euro. El euro también se depreció fuertemente durante los primeros años (1999 a 2003). No hubo protesta de los tenedores de deuda de Estados Unidos de los franceses (o italiano, o alemán).

El primero en hablar del «estallido de la deuda», por salir del euro, fue Nicolás Sarkozy. ¿Mentía o no sabía nada acerca de la Ley Monetaria? Extraño, ¿no?

Supongamos que con la deuda existente no pasa nada. Bueno, el Estado podrá seguir emitiendo deuda, aunque sólo sea para pagar una parte de la deuda existente, que se estima en unos 200 mil millones.

¿Una salida del euro causará un fuerte aumento de la tasa de interés?

La deuda de Francia es de aproximadamente 200 mil millones (la «nueva» deuda y la «antigua» acumulativa). ¿Los operadores extranjeros penalizarían la deuda francesa relativa a la deuda alemana? ¡Pero, si ya lo hacen!

Hay que considerar que los intereses a los que Francia pide prestado son mayores que Alemania (en 0,50% a 0,75%). ¿Podría esta diferencia aumentar? No, debido a que la necesidad de los inversores para colocar su dinero es muy importante, y el volumen de la deuda alemana es reducida. La subida de los intereses será producto de una competencia entre las tasas de Francia, Italia y España. Bueno, los inversores han demostrado tener más confianza en el franco.

Los bancos que operan en Francia podrán mantener un determinado porcentaje en sus balances de acuerdo a la deuda pública francesa. Este mecanismo se utilizó en la década de 1950 a 1980 y funcionó muy bien. Con este dispositivo, el gobierno puede redirigir la inversión de los bancos franceses y los bancos extranjeros que operan en Francia. Este mecanismo, permite no aumentar los intereses más allá de lo autorizado por el gobierno.

Por esta poderosa razón los anuncios del fin del mundo por un «fuerte» en los intereses son falsas e irresponsables [2].

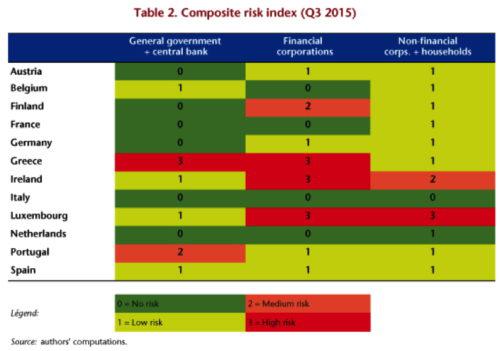

A los lectores refiero el estudio de Cédric Durand y Sébastien Villemot sobre las consecuencias de abandonar el euro para empresas y bancos franceses [3]. El cuadro nos muestra el «riesgo financiero» de abandonar el euro.

Fuente: Durand C. y S. Villemot, Balances Efectos del año ruptura del euro , OFCE, http://www.ofce.sciences-po.fr/blog/balance-sheets-effects-of-a-euro- ruptura /

¿Qué pasará con el tipo de cambio del (nuevo) Franco, una vez llevado la salida del euro?

El valor de cambio del (nuevo) Franco será fijado por el mercado, pero este estará sujeto a las medidas de protección que el gobierno podría (y debería) tomar, como los controles de capital.

Después de numerosas conversaciones con los que operan en los tipos de cambio se puede hacer el siguiente pronóstico:

• La tasa de cambio del franco en relación con «el Euro» con Alemania y los países que estaban en la zona de marca se reduciría. Específicamente, la salida de Francia de la zona de euro causaría un movimiento de apreciación del Euro-marco alemán. Este movimiento puede ser estimada entre el 20% y el 30%.

• El tipo de cambio del franco frente al dólar de Estados Unidos (y de la «zona dólar») se reduciría entre -5% y -10%. Recordemos que la «zona dólar» incluye a China, Corea del Sur y Taiwán.

• En comparación con otros países europeos, el franco se apreciaría alrededor del 3% – 5% en comparación con Italia y España, más de un 10% con Portugal y el 20% – 30% en comparación con Grecia. Lo más probable es que países como España, Grecia, Italia y Portugal imiten a Francia rápidamente (dentro de 3 a 6 meses),

• La salida del euro, y la disolución de la zona euro, de hecho daría lugar a una redistribución de los tipos de cambio y no simplemente a una devaluación del franco. Hay que recordar que el gobierno francés podrá controlar este proceso mediante mecanismos de control sobre los movimientos de capital a corto plazo.

¿Cuáles serán las consecuencias para los consumidores? ¿ Aumentarán los precio de forma espectacular?

En primer lugar es necesario puntualizar que en el presupuesto de los hogares, una gran proporción del gasto es para bienes o servicios de origen Francés. El porcentaje de los gastos en productos importados está por debajo del 40%. En esta fracción, los precios de los productos fabricados en Alemania subirían fuertemente (20 al 30%). Los precios de los productos de la zona del dólar aumentarían ligeramente (del 3 al 5%) y los precios de los productos importados desde Italia, España, Portugal o Grecia bajarían.

¿Que pasaría con el combustible?

El petróleo se compra en dólares, para luego ser refinado en Francia. Pero la gasolina (gasóleo) que sale del surtidor, tiene una alta porción de impuestos que va del 60 al 75%. Por tanto, el aumento en la gasolina causado por la depreciación del franco frente al dólar sería insignificante.

¿Una devaluación siempre ha provocado un aumento de los precios?

De hecho, la situación actual es muy diferente a la de 1960 o 1970. Más que una «devaluación», la salida del euro provocaría una redistribución de los tipos de cambio de diferentes monedas frente al nuevo franco.

Efectuando una combinación con las hipótesis más negativas, se puede calcular lo siguiente: Un aumento del 3% de los precios en el año que sigue a la salida del euro. Sin embargo, hay que tener en cuenta que el crecimiento de la actividad productiva implicaría, durante al menos 3 años, un aumento de los puestos de trabajo para unos 1,5 millones a 2,5 millones de personas. Esta vuelta al trabajo cubriría los déficits en las cuentas de la seguridad social y haría que las contribuciones sociales bajaran, aumentando el poder adquisitivo de los trabajadores.

Sin embargo, los controles de capital será una exigencia! ¿El estado debe saber que hacer si estos se van al extranjero? [4]

Los controles de capital se aplicarán principalmente a las empresas financieras que juegan en la Bolsa a corto plazo. Porque estas, en lugar dejar el dinero en Francia, lo envían al extranjero (siempre operan en el corto plazo). Estos movimientos son especulativos y por eso son perjudiciales para la economía. Por tanto, el gobierno deberá controlarlos, a través de un impuesto durante las operaciones y pagadero a partir de un cierto tiempo. Los gastos por operaciones comerciales y la inversión a largo plazo estarían exentos de este impuesto.

La «Lex Monetae» y la legislación europea (Resumen)

Jacques Sapir

Con el argumento de la deuda (pública y privada) algunos oponentes a «Salir del Euro» o desmantelar el euro, están convencidos que mantenerse en la zona euro es la única solución para la economía francesa.

De acuerdo con estos críticos, la deuda de Francia se multiplicaría por el mero hecho de la depreciación de la moneda nacional al recuperar el franco. Ellos desconocen el principio del derecho internacional, «Lex Monetae» o Ley Monetaria, que establece, taxativamente, que cualquier deuda emitida por un país puede ser re-denominada a la nueva moneda si aquel país decide cambiar de unidad monetaria. El ex presidente Nicolás Sarkozy hizo de su especialidad un discurso apocalíptico sobre este tema. El Instituto Montaigne ha reanudado esta campaña, destinada a cuestionar la existencia de la Ley Monetaria.

La Lex Monetae y la legislación europea

Sin embargo, la «Lex Monetae» -que el derecho internacional aplicó en los años 1920-1930 para resolver las deudas que las naciones heredaron del antigua Imperio Austrohúngaro- está claramente incorporada en la actual legislación de la Unión Europea. Es precisamente bajo este mismo principio del derecho internacional que la deuda pública emitida en francos se convirtió en 1999 en euros.

Las opiniones promocionadas por el Institut Montaigne han tenido como base declaraciones de las agencias de calificación [3] que han desconocido abiertamente la vigencia de las regulaciones europeas. Recientemente Moritz Kraemer, director de calificaciones soberanas de Standard & Poors ha declarado: «No hay ninguna ambigüedad (…) Si un emisor no cumpla con los términos del contrato con sus acreedores, incluyendo la moneda en la que se realizan los pagos, hay que declarar una situación de incumplimiento».

Hay que colocar en su justa dimensión estas opiniones. La verdad es que si Standard & Poor decide declarar a Francia en quiebra, es obvio que no será seguida por ningún organismo internacional, y por encima de todo no encontrarán a ninguna Corte Internacional que valide su decisión. Los juristas saben que en 1999 se estableció un precedente de respeto al principio de la Lex Monetae. Incluso el gobierno francés podría demandar a las agencias de calificación por obstrucción al mercado de deuda.

La lucha contra el «Proyecto del miedo»

La belleza de la «Lex Monetae» radica en el hecho que, según el derecho francés, la deuda pública emitida (que corresponde al 97% del importe de la deuda) debe ser pagadera en moneda de curso legal en Francia. Como Francia decidió que esta moneda es el euro, la deuda se paga en euros, de acuerdo con la tasa de conversión decidida por Francia. Ahora, sí Francia decide que la moneda de curso legal es el (nuevo) franco, debe ocurrir lo mismo, las deudas se pagarán en francos. En otras palabras, los 1.649 mil millones de euros de deuda francesa [4] se cambiarán a 1.649 mil millones de (nuevos) francos.

En cuanto a las deudas de la población y las empresas, si se emitieron en base al derecho francés, será lo mismo. El trabajo de Cédric Durand y Sébastien Villemot, publicado por la OFCE establece con precisión las consecuencias de dejar el euro [5], y explica por que las empresas y los hogares serían ganadores en esta situación.

Quienes hablan sobre este tema lo hacen con el fin de suscitar temores y miedos a los franceses. Estamos en presencia, como ocurrió con el referéndum británico sobre la BREXIT, de un «Proyecto del miedo». Este miedo fue derrotado en la votación en junio de 2016. Esperamos que franceses que conocen sus derechos se opondrán a los que una vez más anuncian el apocalipsis.

Notas

[1] Diario Oficial L 162, 19/06/1997 p. 0001 – 0003

[2] http://eur-lex.europa.eu/legal-content/FR/TXT/?uri=celex:31997R1103

[3] Chaney E., «Sobre el mundo imaginario de los que abogan por una salida del euro» Institut Montaigne 2 de marzo 2017

[4] http://www.aft.gouv.fr/rubriques/encours-detaille-de-la-dette-negociable_159.html

[5] http://www.ofce.sciences-po.fr/blog/balance-sheets-effects-of-a-euro-break-up/

Traducción, Emilio Pizocaro.

Jacques Sapir, economista francés.