El valor de la moneda peruana está bajando (depreciación) y la inflación se está aumentando. Existe una relación entre el tipo de cambio e inflación. Cuando el nuevo sol se reduce en valor, las importaciones se encarecen.

Este incremento no se transfiere directamente a los precios, sino después de un cierto lapso. Además, las grandes empresas tienen la costumbre de asegurarse contra las fluctuaciones del tipo de cambio. Sin embargo, al final una depreciación del nuevo sol hace que los precios de los productos en el Perú aumenten, por los insumos que importamos o porque ya son productos finales.

Los precios no aumentan automáticamente. No existe una mano invisible que aumente el precio de los bienes y servicios en el país. Los precios son incrementados por los empresarios. Eso es entendible porque ellos son los dueños de los medios de producción. Lo hacen porque quieren mantener sus ganancias como antes. Es decir, el aumento de los costos por la reducción del valor de la moneda frente al dólar se transfiere a los consumidores.

El aumento general de los precios es definido como inflación. La inflación es la apropiación del valor, en manos del trabajador, por parte del empresario. El aumento de los precios solo beneficia a los empresarios, en caso de que siga vendiendo. La inflación no es producida por las acciones de los trabajadores, de los campesinos o de los consumidores en general. Son los mismos empresarios que provocan que exista inflación porque son ellos que aumentan los precios. No necesitan aumentar los precios. No hay ley que les obligue a aumentar los precios cuando los costos suben.

La actual evolución del tipo de cambio del nuevo sol es producto de varios factores. En primer lugar, hay un aumento general del valor del dólar en el mundo. En segundo lugar, existe una fuga del capital y una relativa reducción de la Inversión Extranjera Directa (IED) como efecto del ascenso al poder de Pedro Castillo y Perú Libre. Y, en tercer lugar, la posibilidad de un cambio estructural en el Perú, o un cambio en la correlación de clases a favor de pueblo, ha convertido el ataque al nuevo sol en un instrumento de lucha del capital transnacional, en estrecha coordinación con el gran capital nacional y sus representantes en el Congreso, para mantener sus privilegios.

La guerra contra el tipo de cambio es una guerra contra la soberanía peruana. No solamente se trata de un ataque a la economía peruana, sino también un asalto a su soberanía política. La arremetida contra el tipo de cambio del nuevo sol podría generar niveles de inflación que provoquen que la población decida echar a su gobierno. El tipo de cambio es un instrumento de lucha de clases desde arriba.

1. El tipo de cambio

La moneda peruana está perdiendo valor frente al dólar desde antes del ascenso de Pedro Castillo y el partido Perú Libre al poder político. Desde mediados de mayo hasta el 22 de noviembre el nuevo sol se ha depreciado 9,6%.

Se dice que el aumento del valor del dólar es un fenómeno nacional e internacional. Una comparación de la evolución de los tipos de cambio del peso mexicano, el peso colombiano, el peso chileno y el real brasileño, demuestran que el valor del dólar ha aumentado en relación con estas monedas. En el caso del peso mexicano el aumento se produjo desde medianos de septiembre. El peso chileno está bajando su valor desde mediados de mayo y el peso colombiano empezó a bajar a partir del 10 de junio de 2021. Finalmente, desde finales de junio el real brasileño comenzó, otra vez, a perder valor frente al dólar como en meses anteriores. La depreciación de estas monedas desde el inicio de sus caídas era 5,8%, 15,7%, 9,4% y 12,7% respectivamente.

Para ver si el efecto es solo latino, vamos a ver lo que ha pasado con el euro y el yen japonés desde el momento que el tipo de cambio de dólar empezó a subir frente a ambas monedas. Desde el 9 de junio hasta el 22 de noviembre 2021, el tipo de cambio del euro ha bajado 8,3%. En el caso del yen, la caída empezó el 22 de septiembre, el tipo de cambio se redujo con 4,6%.

Podemos concluir que la reducción del tipo de cambio de las monedas frente al dólar es un fenómeno mundial, con carácter estructural. Suponemos que la bajada en América Latina es más fuerte que en los países capitalistas avanzados. Es posible que el “efecto” Castillo en el Perú, o las políticas implementadas o no implementadas por el presidente izquierdista, ha invisibilizado el factor internacional de la caída del nuevo sol. Pareciera que solo los abruptos de la caída de la moneda peruana hubieran sido “causados” por esta política o la inestabilidad política generada por la derecha en el Congreso, y no así su caída estructural.

2. Inestabilidad política y las medidas del gobierno de Castillo

En la sección uno argumentamos que es posible que solo los abruptos en el tipo de cambio pueden ser explicados por el “fenómeno” Castillo o el ascenso de la izquierda al poder político. Para determinar eso, vamos a analizar el desarrollo del tipo de cambio desde el 1 primer de abril hasta el 22 de noviembre.

El anuncio de los resultados de la primera vuelta de las elecciones presidenciales de 11 de abril no significó un cambio en la tendencia del aumento general del valor del dólar en relación con el nuevo sol. Los resultados de la segunda vuelta (6 de junio) y el anuncio del ganador (20 de julio) tampoco modificaron esta tendencia.

El discurso de Castillo y la designación del socialista Guido Bellido definitivamente tuvieron un impacto sobre el tipo de cambio. Mientras que en las semanas anteriores el valor del dólar frente al nuevo sol aumentaba y bajaba, pero con una tendencia hacia arriba, es a partir de 30 de julio que el tipo de cambio del dólar aumentó a más de 4,00 nuevos soles.

La designación del primer gabinete y la discusión respecto a la supuesta nacionalización del gas de Camisea (28 de septiembre) no implicaron un cambio drástico en la tendencia. Es decir, el valor del dólar siguió su camino hacia arriba.

El cambio de gabinete de Bellido tuvo efectos “positivos” sobre el tipo de cambio (7 de octubre). Es decir, el valor del dólar volvió a bajar de 4,00 nuevos soles. También la designación de Julio Velarde, el 8 de octubre, contribuyó a la reducción del valor del dólar frente al nuevo sol. Esta situación continuó hasta fines de octubre. En noviembre, el dólar volvió a subir su valor. Sin embargo, se mantenía relativamente estable alrededor de 4,01 nuevos soles. Nos parece que el nuevo sol podría haber depreciado más en caso de que el gobierno hubiese escogido una línea clara a favor de los intereses del pueblo. Recientemente, el valor del nuevo sol empezó a volver a caer (más allá de 4,01) como consecuencia con el proceso de vacancia que se está tomando fuerza, liderado por la derecha.

3. Un análisis de clase del desarrollo del tipo de cambio

Como dijimos, la depreciación del nuevo sol ha tenido diferentes causas. Hay causas internacionales y causas nacionales. Las causas internacionales tienen que ver, entre otras, con la política monetaria de los Estados Unidos. Aunque es un factor clave en el desarrollo del tipo de cambio, lo que nos interesa son las causas nacionales.

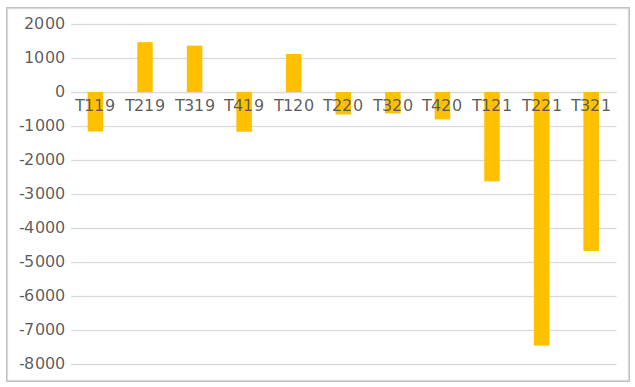

Consideramos que la principal razón para la depreciación del nuevo sol y el consiguiente aumento de la inflación en el país es el carácter de clase del capital. Respecto al capital de corto plazo (inversiones de máximo 1 año), podemos observar que a partir del primer trimestre de 2021 el capital estaba saliendo masivamente el país. Una fuga de capital implica una venta de posiciones en nuevos soles y la compra de posiciones en dólares.

Cuando comparamos el primer trimestre de 2021 con el último trimestre de 2020, se afirma que la salida del capital de corto plazo ha aumentado 3 veces. Peor fue el segundo trimestre, la fuga aumentó 3 veces en comparación con el primer trimestre de 2021. El tercer trimestre también es peor que el primer trimestre de 2021.

A continuación, se presenta la Figura 1 que demuestra la evolución de la cuenta financiera de capitales de corto plazo en el periodo desde el primer trimestre de 2019 (año “normal”, antes de la “época” del COVID) hasta el tercer trimestre de 2021.

Figura 1: Cuenta financiera de capitales de corto plazo (millones dólares) – Total de Capitales de Corto Plazo, trimestre 1 de 2019 hasta trimestre 3 de 2021

Fuente: https://estadisticas.bcrp.gob.pe/estadisticas/series/trimestrales/resultados/PN02929BQ/html (consultado 29/11/2021).

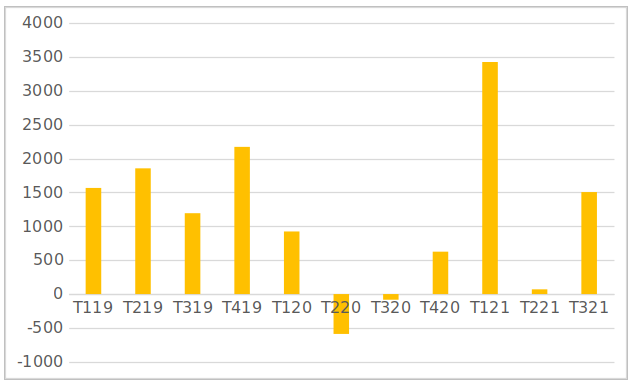

Respecto a la IED se puede ver algo similar que en el caso de la cuenta financiera de corto plazo. Cuando se revisa los datos de la IED neta, se afirma que el año 2020 era definitivamente un año con pocas inversiones extranjeras que tenían una proyección económica de largo plazo. Eso es entendible por el tema del COVID a nivel mundial.

La IED en 2021 parece definitivamente una IED influenciada por las elecciones presidenciales. Mientras en el primer trimestre la IED aumentó drásticamente, en el segundo trimestre su aumento fue muy poco. Como consecuencia, la oferta del dólar no aumentó mucho, haciendo que el nuevo sol no pueda subir su valor como consecuencia del incremento de IED. En el tercer trimestre hay un aumento considerable de la IED, pero no es suficiente para pensar que el capital ya ha puesto su confianza en el presidente Castillo. A continuación, se presenta la Figura 2 que demuestra la evolución de la IED en el periodo del primer trimestre de 2019 hasta el tercer trimestre de 2021.

Figura 2: Cuenta financiera del sector privado (millones de dólares) – Inversión Directa Extranjera Neta, trimestre 1 de 2019 hasta trimestre 3 de 2021

Fuente: https://estadisticas.bcrp.gob.pe/estadisticas/series/trimestrales/resultados/PN02897BQ/html (consultado 29 de noviembre de 2021).

El tipo de cambio es un mecanismo importante para apropiar valor sin que uno haya formado parte del proceso productivo del valor. El aumento del valor de una moneda frente a otra moneda permite a los poseedores de la moneda cuyo valor ha subido adquirir más valor. Es decir, puede conseguir más bienes y servicios que antes. Considerando que una moneda expresa una cantidad de productos, el aumento del valor de una moneda implica que en el proceso de intercambio internacional uno puede obtener una mayor cantidad de productos por la misma cantidad de monedas. En general, el valor de las monedas de los países en la periferia tiende a bajar.

En la economía convencional, la reducción del valor de la moneda podría considerarse como una señal que algo no está andando bien en la economía. La reducción del crecimiento económico, el aumento del déficit fiscal y el incremento del desempleo pueden tener efectos negativos sobre el tipo de cambio de un país. Pero es la situación en la balanza de pagos que, en términos generales, tiene un efecto directo sobre el valor de la moneda. Un superávit contribuye a un aumento de valor y un déficit a una reducción. Con relación a la cuestión del superávit o déficit en la balanza de pagos, también es importante revisar el saldo en la balanza comercial (exportaciones de bienes – importaciones de bienes).

En general, y de acuerdo con la teoría económica convencional, no existe razón alguna, económicamente concreta, nacional o interna, para la depreciación del nuevo sol en el primer trimestre de 2021. Había un superávit en la balanza comercial desde el tercer trimestre de 2020 hasta el tercer trimestre de 2021.

En el primer trimestre de 2021 había un superávit en la balanza de pagos. En este trimestre la reducción del valor del nuevo sol podría haber sido causada, principalmente, por factores externos. Es decir, como decimos en la sección uno, la apreciación del dólar (aumento del valor del dólar) es un fenómeno mundial. En el segundo trimestre de 2021 había un déficit en la balanza de pagos (el conjunto de todas las transacciones con el extranjero, incluyendo inversiones, remesas, ganancias, etc.), aunque había también un superávit en la balanza comercial. La principal razón para el déficit es la fuga del capital de corto plazo. La fuga de capital tiene un efecto negativo sobre el tipo de cambio, como explicamos arriba. En el tercer trimestre había otra vez un superávit en la balanza de pagos (el periodo “más problemática” para el tipo de cambio del nuevo sol), pero también una salida del capital de corto plazo.

El hecho de que llegó un gobierno izquierdista al poder político parece ser la principal razón para la reducción del valor del nuevo sol. Aunque desde octubre hay un nuevo gabinete que se pega más al centro político, el hecho de que el Gobierno de Castillo no ha descartado rotundamente medidas que podrían estar en contra de los intereses económicos del capital (tributación, mayores niveles de estabilidad laboral, incremento del papel de Estado en la economía), hace que este Gobierno aún esté en la mira del capital transnacional y los principales grupos económicos de poder en el Perú.

El capital y sus representantes en el congreso no habrían tenido muchos problemas con las medidas del Gobierno si estuviesen seguros de que estas medidas no implicarían el inicio de un cambio estructural en la economía peruana. Tomando en cuenta que Castillo fue elegido en base a un programa antineoliberal, y aunque la gran mayoría de los votantes por Castillo no conocían el programa, definitivamente existió un sentimiento generalizado en la población que buscaba un cambio. Las medidas contra los intereses del capital transnacional y los más importantes grupos económicos en el Perú podrían generar un efecto político que ayudaría a que la correlación de fuerzas se vuelva a favor de los intereses de los explotados y oprimidos, expresados en la convocatoria a una Asamblea Constituyente.

Con el objetivo de tratar de evitar un cambio en las correlaciones de fuerzas de clase, las clases dominantes nacionales en coordinación con el capital transnacional presentes en el Perú han iniciado un proceso de sabotaje económico. Este sabotaje consiste en usar el imaginario de la población respecto al fantasma de inflación. A través del ataque a la moneda peruana se intenta aumentar la inflación en el país y crear en el imaginario del pueblo, o replicar en su imaginario, el final de la década del ochenta. Es decir, se espera que la población empiece a tener temores que, con la Presidencia de Castillo estamos de regreso a la década del ochenta.

La derecha en el Congreso es el principal instrumento político para estos fines. La fuga de capital y la relativa reducción de IED (ya mencionadas y explicadas arriba) son los principales instrumentos económicos para depreciar la moneda peruana. El hecho de que la derecha no deja que el Gobierno logre desarrollar sus actividades con tranquilidad y amenace con interpelaciones permanentes, hace que no exista estabilidad política. La inestabilidad política genera inestabilidad económica. La inestabilidad económica contribuye a una reducción del valor de la moneda.

4. Enfrentar el sabotaje del capital

La evolución del tipo de cambio es producto de fenómenos internacionales y del sabotaje del capital. La caída del valor del nuevo sol hace aumentar la inflación. Un aumento general de los precios reduce el bienestar de la población.

La continua depreciación de la moneda peruana no es culpa de Pedro Castillo. Tampoco se puede atribuir esta situación al partido Perú Libre. La reducción del valor del nuevo sol frente al dólar es una clara expresión de la lucha de clases desde arriba.

Con la caída de la moneda y sus consecuencias sobre la inflación, el capital transnacional, junto con el gran capital nacional y sus representantes de la derecha en el Congreso, tratan de movilizar el pueblo contra su Gobierno. El sabotaje que está en marcha demuestra que el capital no está interesado en el bienestar de la población. Juega con el bienestar del pueblo peruano.

La fuerza económica del capital hace pensar sobre la posibilidad de introducir los cambios transformacionales en la economía peruana en particular, y en la sociedad en general. Es decir, su fuerza podría acabar con cualquier intento que trate de introducir cambios estructurales.

El poder transnacional del capital debe ser enfrentado por un proceso que apunte a la unificación de las fuerzas de izquierda a nivel transnacional. Es decir, se debe desarrollar mecanismos que impidan que procesos de cambios transformacionales sean frenados por el capital transnacional en coordinación con el gran capital nacional. La fuga del capital y la caída de las monedas nacionales, por ejemplo, deben ser enfrentados en forma conjunta por parte de los gobiernos progresistas en el mundo.

Si las fuerzas progresistas, las fuerzas del futuro, no logran encontrar formas para enfrentar el capital en tal forma que impida cualquier sabotaje económico, el mismo poder del capital transformará la soberanía de los pueblos en un concepto del siglo pasado.

Rebelión ha publicado este artículo con el permiso del autor mediante una licencia de Creative Commons, respetando su libertad para publicarlo en otras fuentes.